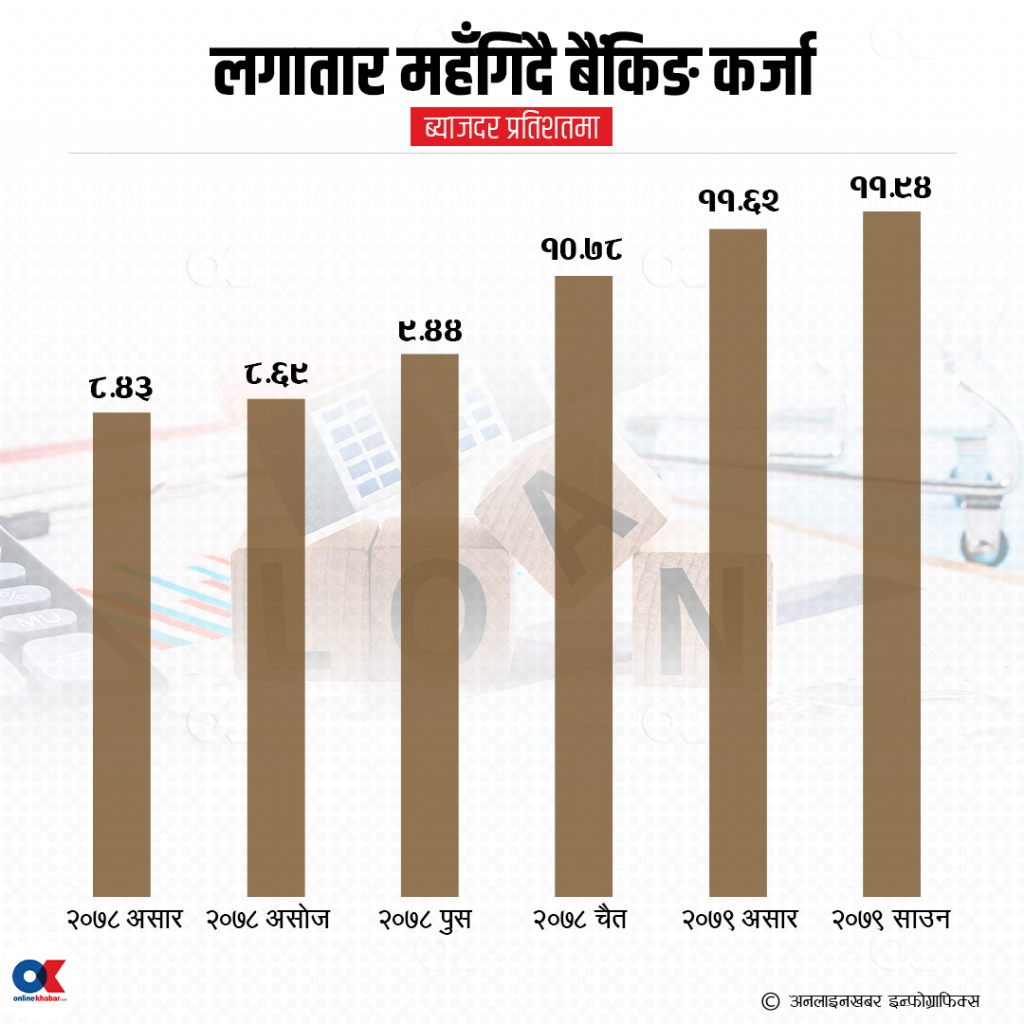

३ असोज, काठमाडौं । २०७८ असार मसान्तमा ८.४३ प्रतिशत रहेको कर्जाको भारित औसत ब्याजदर २०७९ साउन मसान्तमा आउँदा ११.९४ प्रतिशत पुगेको छ । १३ महिनामा कर्जाको औसत ब्याजदर नै ३.५१ प्रतिशतले वृद्धि भएको तथ्यांक नेपाल राष्ट्र बैंकले नै प्रकाशित गरेको छ ।

साउनको कर्जाको भारित औसत ब्याजदर कोभिड-१९ अगाडिको भन्दा पनि बढी हो । कोभिड सुरु हुन अगाडि २०७६ फागुनमा कर्जाको भारित औसत ब्याजदर ११.८० प्रतिशत रहेको थियो ।

राष्ट्र बैंकले कर्जाको ब्याजरलाई आधार ब्याजदर (बेस रेट) सँग आवद्ध गरेको छ । त्रैमासिक बेसरेटमा भएको औसत घटबढ अनुसार कर्जाको ब्याजदर घटबढ गर्न सक्ने व्यवस्था राष्ट्र बैंकले गरेको छ । यस्तै एक त्रैमासमा एकपटक मात्र कर्जाको ब्याजदर परिवर्तन गर्न सक्ने व्यवस्था गरेको छ ।

राष्ट्र बैंककको उक्त व्यवस्थाले बैंकहरुले आवाधिक कर्जाको ब्याजदर ऋणीको सहमतिविना प्रिमियम चलाएर घटबढ गर्न सक्दैनन् । नवीकरण गर्नुपर्ने कर्जाको हकमा नवीकरण गर्दा नयाँ प्रिमियम लागू गर्न सक्छन् ।

२०७८ असारमा निक्षेप र कर्जाको भारित औसत ब्याजदरबीचको अन्तर ३.७८ प्रतिशत रहेको २०७९ साउनमा ४.३० प्रतिशत पुगेको छ । बैंकहरुले निक्षेप र कर्जाबीचको औसत ब्याजदरमा गरेको वृद्धिको भार ऋणीले नै ब्यहोर्नेुपर्ने हुन्छ ।

अर्कोतर्फ २०७८ असारमा ४.६५ प्रतिशत रहेको निक्षेपको भारित औसत ब्याजदर ७.६४ प्रतिशत पुगेको छ । बैंकहरुको निक्षेप लागत वृद्धिसँगै सोही अवधिमा आधार ब्याजदर (बेस रेट) ६.८६ प्रतिशतबाट बढेर ९.७२ प्रतिशत पुगेको छ । बेस रेटमा भएको वृद्धिसँगै कर्जाको ब्याजदर पनि सोही अनुपातमा बढ्ने गर्छ । जसले गर्दा १३ महिनाको अवधिमा कर्जाको औसत ब्याजदर साढे ३ प्रतिशतमाथिले वृद्धि भएको छ ।

एकातिर बेसरेट बढेसँगै बढेको ब्याजदर र अर्कोतिर लगानीयोग्य स्रोत अभावमा बैंकहरुले ऋणीलाई च्यापेर प्रिमियममा आफूखुसी थप गरी बढाएको कर्जाको ब्याजदरको मारमा बैंकका ऋणी परेका छन् । बैंकहरुले ऋणीसँग सम्झौता गरेको भन्दा प्रिमियम बढाएर कर्जाको ब्याजदर बढाएको भन्दै सम्झौता विपरीत बढाएर लिएको ब्याजदर फिर्ता गर्न निर्देशन नै दिएको छ ।

राष्ट्र बैंकले बैंकहरुलाई जारी गरेको एकीकृत निर्देशन २०७८ मा एकपटक निर्धारण गरेको प्रिमियम परिवर्तन गर्न नपाइने व्यवस्था गरेको छ । ‘एकपटक प्रिमियम दर निर्धारण गरी ऋणीलाई दिइने कर्जा प्रस्तावपत्रमा उल्लेख गरी कर्जा प्रवाह गरे पश्चात् प्रिमियम दर वृद्धि गर्न वा कुनै किसिमको डिस्काउन्ट प्रदान गरी पुनः स्वतः वृद्धि हुने जस्ता योजना लागू गर्न पाइने छैन,’ राष्ट्र बैंकको निर्देशनमा भनिएको छ ।

तर, कर्जाको ब्याजदर वृद्धि गर्दा त्रैमासिक औसत आधार दरमा भएको वृद्धिसम्म मात्र बढाउन सकिने र यस्तो वृद्धि एक त्रैमासमा एकपटक मात्र गर्न सकिने व्यवस्था छ । २०७८ असार मसान्तमा ८.४३ प्रतिशत रहेको कर्जाको औसत ब्याजदर असोजमा ८.६९ प्रतिशत र पुसामा ९.४४ प्रतिशत पुगेको थियो । चैतमा डबल डिजिट (१०.७८ प्रतिशत) पुगेकोमा असारमा ११.६२ प्रतिशत र साउनमा ११.९४ प्रतिशत पुगेको नेपाल राष्ट्र बैंकको तथ्यांक छ ।

तरलता आभावले अझै बढ्दै ब्याजदर

कोभिडसँगै बैंकिङ प्रणालीमा भएको अधिक तरलता र कर्जाको माग नहुँदा निक्षेपको ब्याजदरसँगै घटेको कर्जाको ब्याजदर गत आर्थिक वर्षबाट भने लगानीयोग्य स्रोतको अभावसँगै बढ्दै गयो ।

गत आर्थिक वर्षमा लगानीयोग्य तरलताको मात्रै कमी भएन बैंकहरुले तरलता व्यवस्थापन गर्नको लागि नै करिब १०० खर्ब सापटी लिए । राष्ट्र बैंक गत आर्थिक वर्षमा रिभर्स रिपोमार्फत २८ अर्ब ३५ करोड र निक्षेप संकलन बोलकबोलमार्फत ३१ अर्ब ६५ करोड गरी कुल ६० अर्ब तरलता प्रशोचन गरेको थियो ।

सोही अवधिमा रिपोमार्फत ४ खर्ब ७६ अर्ब ३९ करोड, सोझै खरिदमार्फत ५५ अर्ब ९२ करोड तथा स्थायी तरलता सुविधामार्फत ९१ खर्ब ७० अर्ब ११ करोड गरी कुल ९७ खर्ब २ अर्ब ४१ करोड तरलता प्रवाह गरेको जनाएको छ ।

गत आर्थिक वर्षबाट सुरु भएको तरलता समस्या चालु आर्थिक वर्षमा समेत निरन्तरता छ । बैंकिङ प्रणालीमा देखिएको तरलता कम्पनीको व्यवस्थापनको लागि राष्ट्र बैंकले विभिन्न मौद्रिक औजारमार्फत प्रणालीमा तरलता पठाइरहेको छ ।

चालु आर्थिक वर्षको २ महिनामा १७ खर्ब ८० अर्ब २ करोड ४५ लाख रुपैयाँ बराबरको तरलता सुविधा बैंकहरुले लिइसकेका छन् । जसमध्ये ३१ भदौसम्म बक्यौता रहेको तरलता १ खर्ब ५३ अर्ब ७० करोड ६७ लाख रुपैयाँ रहेको राष्ट्र बैंकले जनाएको छ ।

तर, लगानीयोग्य स्रोतको समस्या भने राष्ट्र बैंकले उपलब्ध गराउने तरलता सुविधाले सम्बोधन गर्दैन । लगानीयोग्य स्रोतको लागि बैंकहरुले निरन्तर रुपमा ब्याजदर बढाउँदै लगेपनि बैंकिङ प्रणालीमा निक्षेपमा अपेक्षाकृत सुधार हुन सकेको छैन ।

चालु आर्थिक वर्ष लागेपछि बैंकिङ प्रणालीबाट साउनमा मात्रै १ खर्ब २३ अर्बले घटेको निक्षेप भदौ लागेपछि भने केही सुधार देखिएको छ । ३२ असार २०७९ मा ५१ खर्ब ५९ अर्बसम्म पुगेकको बैंकिङ प्रणालीको निक्षेप ३१ साउन २०७९ मा ५० खर्ब ३६ अर्बमा झरेको थियो । भदौ लागेपछि केही सुधार भएर ३० भदौमा ५० खर्ब ६९ अर्बमा पुगेको छ । ३१ भदौको तथ्यांक आउन बाँकी रहेकोले त्यसमा केही तलमाथि हुन सक्नेछ ।

बैंकहरुले निक्षेपको ब्याजदर भने वृद्धि गर्दै लैजाँदा कर्जाको ब्याजदर थप महँगिने अवस्था आएको छ । असोजका लागि बैंकहरुले प्रकाशित गरेको निक्षेपको ब्याजदर संस्थागत तथा मुद्दती निक्षेप र साधारण बचतमा न्युनतम १.१० प्रतिशतले वृद्धि गरेको छन् ।

बैंकहरुले व्यक्तिगत मुद्दती निक्षेपमा १२.१३ प्रतिशत ब्याजदर प्रकाशित गरेका छन् । रेमिट्यान्स मुद्दतीमा अधिकांश बैंकहरुले १३.१३ प्रतिशत ब्याजदर प्रकाशित गर्दा केही बैंकले १५ प्रतिशत वा सोभन्दामाथि पनि ब्याजदर प्रकाशित गरेका छन् । असोजमा बढेको निक्षेपको ब्याजदरले प्रथम त्रैमासमा बैंकहरुको औसत बेसरेटमा वृद्धि हुने र त्यसले कर्जाको ब्याजदर थप वृद्धि हुनेछ ।

अर्कोतर्फ साउनमा ४.३ प्रतिशत रहेको बैंकहरुको स्प्रेड दर ४.४ प्रतिशतसम्म जान सब्क्ने छुट राष्ट्र बैंकले दिएको र केही मर्जमा गएको बैंकलाई सोभन्दा पनि माथि जानसक्ने छुट रहेकोले नवीकरण गर्ने कर्जामा थप ब्याजदर बढाएर कर्जाको औसत ब्याजदर अझै माथि लैजान सक्ने सम्भावना पनि छ । जुन बैंकहरुले नवीकरण गर्दा बेसरेटमा थप हुने प्रिमियममा गरेको कडाइबाटै देखिन्छ ।

निष्क्रिय कर्जा बढ्ने जोखिम

राष्ट्र बैंकले नै ब्याजदर वृद्धिले उपभोग घट्ने र त्यसले मुद्रास्फीति नियन्त्रण हुने भन्दै ब्याजदर वृद्धिलाई प्रोत्साहन गरिरहेको छ । वित्तीय क्षेत्रका जानकारहरु भने ब्याजदर वृद्धिले उपभोग्यमा नियन्त्रण र उपाभोग्य कर्जा घटाउन मद्धत गरेपनि खराब कर्जा बढाउन बताउँछन् ।

पूर्वबैंकर पर्शुराम कुँवर क्षेत्री ब्याजदर वृद्धिले निष्क्रिय कर्जा बढाउने जोखिम हुने बताउँछन् । ‘जुन रुपमा ब्याजदर बढेको छ, त्यसरी ऋणीको आम्दानी बढेको छैन,’ उनले भने, ‘ब्याज खर्च मात्रै बढेको छैन, मूल्यवृद्धिले अन्य खर्च पनि बढेको छ । यसले गर्दा कर्जा तिर्न नसकेर निष्क्रिय कर्जा बढ्न जोखिम छ ।’

उनले कर्जाको वृद्धिको ‘साइड इफेक्ट’ निष्क्रिय कर्जामा वृद्धि मात्रै नभइ उद्योगको प्रतिस्पर्धी क्षमता नै कमजोर बन्ने उनले बताए । ‘हामीले भारतीय र चीनको उत्पादनसँग प्रतिस्पर्धा गर्नुपर्छ । भारतमा एक वर्ष अवधिको निक्षेपको ब्याजदर ५ प्रतिशत छ, एक वर्ष माथिको ५ प्रतिशत भन्दा माथि छ,’ उनले भने, ‘हामी १२ प्रतिशत भन्दा माथि दिइरहेका छौं, निक्षेपमा जति ब्याज बढी दिन्छौं, कर्जाको ब्याज पनि बढ्ने भयो, जसले उद्योगको लागत बढाउँछ ।’ उद्योगको लागत नै बढेपछि कसरी आयात प्रतिस्थापन गर्न सक्छौं ? उनी प्रश्न गर्छन् ।

भारत र चीनको उत्पादन परिमाण नै उच्च हुँदा यसै पनि लागत कम हुने र नेपालमा लागत नै महंगो हुँदा आयात प्रतिस्थापन गर्ने रणनीति नै प्रभावित हुने क्षेत्रीले बताए । ब्याजदर महँगिदा आयात र माग नै कम हुन्छ भन्ने अर्थशास्त्रीको मान्यता पनि हुनसक्छ तर, ब्याजदर वृद्धिले अर्थतन्त्रलाई सकारात्मक प्रभाव पार्छ भन्ने नलागेको उनले बताए ।

लेखकको बारेमा

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg)

प्रतिक्रिया 4