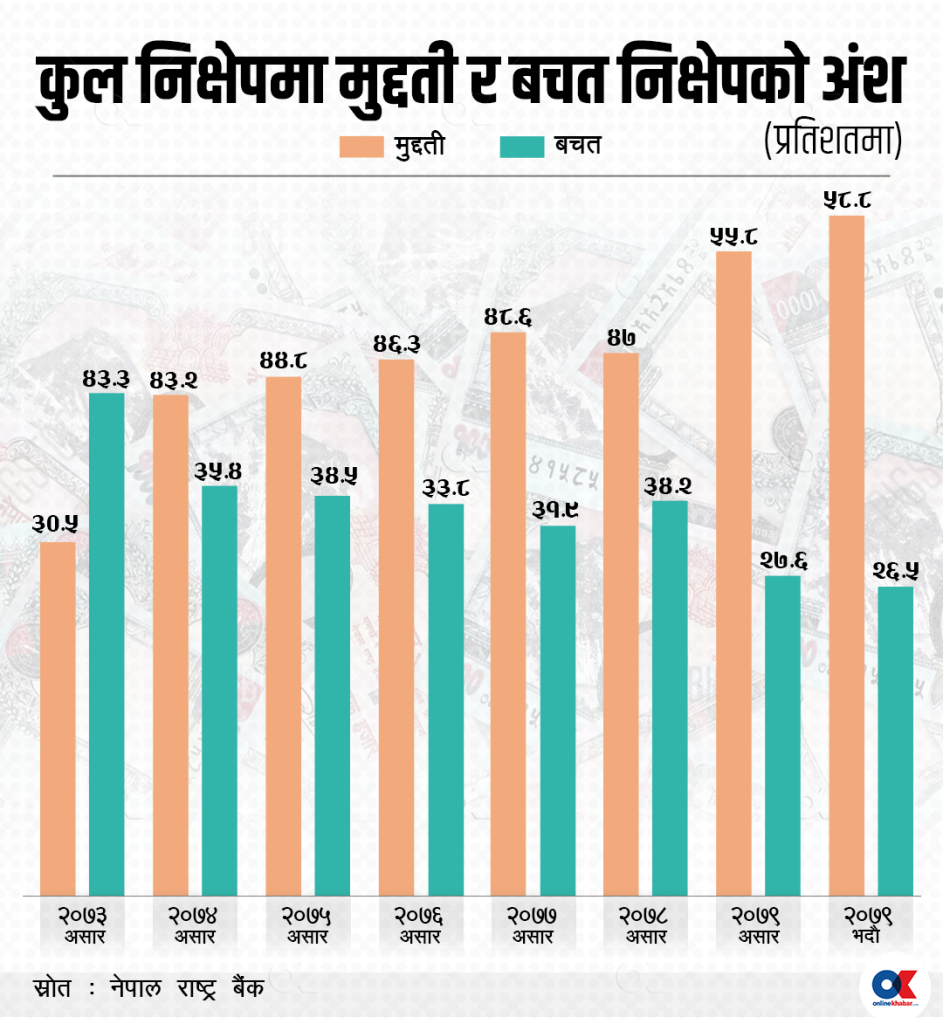

१८ कात्तिक, काठमाडौं । तरलता अभाव भएर निक्षेपको ब्याजदर बढेसँगै बैंकहरुमा कुल निक्षेपमा बचतको हिस्सा घटेर मुद्दती निक्षेपको हिस्सा बढ्दै गएको छ । पछिल्लो ६ वर्षको आंकडाले कसरी बचतको हिस्सा घटेर मुद्दती निक्षेपको दर बढेको छ भन्ने प्रष्ट पार्छ ।

२०७३ असार मसान्तमा कुल निक्षमा मुद्दती निक्षेपको अंश ३०.५ प्रतिशत मात्रै रहेकोमा २०७९ भदौ मसान्तमा ५८.८ प्रतिशत पुगेको नेपाल राष्ट्र बैंकले जनाएको छ । तर, सोही अवधिमा बचत निक्षेपको अंश भने ४३.३ प्रतिश्तबाट घटेर २६.५ प्रतिशतमा झरेको छ ।

यो अवधिमा बचत मात्रै नभएर कल र चल्ती निक्षेपको हिस्सा समेत घट्दै गएको देखिन्छ । २०७३ असारमा कुल निक्षेपमा २६.२ प्रतिशत रहेको कल निक्षेप २०७९ भदौमा आउँदा १४.७ प्रतिशतमा झरेको छ ।

२०७२ को भूकम्पपछि अधिक तरलताले गर्दा घटेको ब्याजदर २०७३ बाट क्रमशः बढ्दै गएको थियो । जसले गर्दा २०७३ असारमा कुल निक्षेपमा मुद्दतीको हिस्सा ३०.५ प्रतिशत रहेकोमा २०७४ असारमा आउँदा बढेर ४३.२ प्रतिशत पुग्यो । यस्तै २०७३ असारमा ४३.३ प्रतिशत रहेको बचत निक्षेप २०७४ असारमा आउँदा ३५.४ प्रतिशतमा झरेको थियो ।

२०७८ असार मसान्तमा पनि कुल निक्षेपमा मुद्दतीको अंक ४९.२ प्रतिशत र बचतको अंश ३५ प्रतिशत थियो । गत असार मसान्तमा आउँदा उक्त कुल निक्षेपमा मुद्दती निक्षेपको अंश ५५. ८ प्रतिशत पुगेकोमा चालु आर्थिक वर्षको ३ महिनामा नै थप ३ प्रतिशतले वृद्धि भएर ५८.८ प्रतिशत पुगेको छ । जबकी कुल निक्षेपमा बचतको अंश २०७८ असारमा ३४.२ प्रतिशत रहेको बचतको हिस्सा २०७९ असारमा २७.६ प्रतिशत र भदौ मसान्तमा आउँदा थप घटेर २६.५ प्रतिशतमा झरेको छ ।

गत आर्थिक वर्षको दोस्रो त्रैमासबाट बैंकिङ प्रणालीमा देखिएको लगानीयोग्य स्रोतको अभावसँगै बैंकहरुले निक्षेपको ब्याजदर वृद्धि गर्न लागेका थिए । बैंकहरुले निक्षेपको ब्याजदर वृद्धि गर्दै जाँदा बचतमा रहेको निक्षेप मुद्दतीमा रुपान्तरण हुँदै गएको छ ।

ब्याजदर प्रभाव

विगतमा पनि तरलता अभाव भएर ब्याजदर बढ्दै जाँदा कुल निक्षेपमा मुद्दती निक्षेपको हिस्सा बढ्ने गरेको पूर्वबैंकर पर्शुराम कुँवर क्षेत्री बताउँछन् ।

‘ब्याजदर बढेर निक्षेप तान्ने प्रतिस्पर्धा सुरु भएपछि बैंकहरुले आफ्नो निक्षेप सुरक्षित गर्न निक्षेपकर्तालाई मुद्दतीमा निक्षेप राख्न मनाउँछन्,’ उनले भने, ‘मुद्दतीमा राखेको निक्षेप बैंकहरुको लागि सुरक्षित हुन्छ, जसले गर्दा तरलता अभाव भएर ब्याजदर बढ्दा मुद्दती निक्षेप पनि बढ्दै जान्छ ।’

ब्याजदर बढ्दा बढेको मुद्दती निक्षेप घट्दा सँगै घट्ने अवस्था भने देखिंदैन । २०७६ असारमा तुलनामा २०७७ र २०७८ असारमा निक्षेपको ब्याजदर घटेको थियो ।

तर, मुद्दती निक्षेपको हिस्सा भने घटेको देखिंदैन । कुल निक्षेपमा मुद्दती निक्षेपको अंश २०७६ असारमा ४६.३ प्रतिशत रहेको २०७७ असारमा ४८.६ प्रतिशत र २०७८ असारमा पनि ४७ प्रतिशत रहको थियो । यस्तै कुल निक्षेपमा बचतको अंश २०७६ असारमा ३३.८ प्रतिशत, ०७७ असारमा ३१.९ प्रतिशत र ०७८ असारमा ३४.२ प्रतिशत रहेको थियो ।

एकपटक मुद्दती निक्षेपमा राखेको निक्षेप निक्षेपकर्ताले त्यसलाई ‘ब्रेक’ गरेर कम ब्याजदर पाइने बचतमा नराख्ने पूर्वबैंकर क्षेत्री बताउँछन् । छोटो अवधिको मुद्दतीमा राख्दा बचतको भन्दा ३ देखि ५ प्रतिशतसम्म ब्याजदर पाइने हुँदा मुद्दती निक्षेप नै निक्षेपकर्ताको रोजाइमा पर्ने गरेको उनले बताए ।

बैंकहरुले मुद्दती निक्षेपको धितोमा सजिलै कर्जा पनि दिने भएकोले निक्षेपकर्ताले आवश्यक पर्दा कर्जा लिने गरी मुद्दती निक्षेपमा पैसा राख्ने क्रम बढ्दै गएको उनको बुझाइ छ ।

बैंकहरुको स्रोत व्यवस्थापनको हिसाबले पनि बचत भन्दा मुद्दती निक्षेप राम्रो हुने बैंकर क्षेत्रीको तर्क छ । दिर्घकालीन कर्जा लगानी गरेर बचतबाट स्रोत सुनिश्चितता गर्ने भन्दा लामो अवधिको मुद्दती निक्षेप संकलन गर्नु राम्रो हुने उनको तर्क छ ।

‘अहिले पनि हाम्रोमा १ वर्षभन्दा लामो अवधिको निक्षेप खासै छैन,’ उनले भने,‘बैकहरुको ब्यालेन्स सिटमा स्रोत संकलन र कर्जा लगानीबीच मिसम्याच छ । त्यसको लागि लामो अवधिको निक्षेप चाहिन्छ ।’

कतिपय संस्थागत निक्षेपकर्ताले ब्याजदर बढेको बेलामा लामो अवधिको मुद्दती निक्षेप राखेर लाभ समेत उठाइरहेका छन् । यसले वित्तीय स्रोतको लागतमा भने दीर्घकालीन प्रभाव पर्ने देखिन्छ । बैंकहरुले महँगो ब्याजदरको निक्षेप लामो समयको लागि लिंदा त्यसले वित्तीय लागत समेत दीर्घकालसम्म असर गर्ने हुन्छ ।

नेपाल राष्ट्र बैंकका प्रवक्ता डा. गुणाकर भट्ट पनि ब्याजदरकै कारण कुल निक्षेपमा मुद्दती निक्षेपको हिस्सा बढ्दै गएको बताउँछन् । ब्याजदर वृद्धि हुँदा बचतकर्तामा प्रोत्साहन गरेको उनले बताए । ब्याजदर बढ्दा बचतमा राख्ने पैसा छोटो अवधिको मुद्दतीमा याोजना बनाएर राख्नको लागि प्रोत्साहन भएको उनले बताए ।

लामो मुद्दती निक्षेपको हिस्सा बढ्दै जाँदा वित्तीय क्षेत्रमा ब्याजदर स्थायीत्वका साथै सम्पत्ती र दायित्वको असन्तुलन पनि घटाउन राष्ट्र बैंकका प्रवक्ता डा. भट्ट बताउँछन् ।

‘एक वर्षभन्दा कम अवधिको मद्दति निक्षेप नै भएपनि सम्पत्ति र दायित्वको असन्तुलन व्यवस्थापनमा खासै योगदन दिंदैन,’ उनले भने, ‘तर, लामो अवधिको मुद्दती निक्षेपको हिस्सा बढ्दै जाँदा सम्पत्ति र दायित्व बीचको असन्तुलनलाई न्युनीकरण गर्दै जान्छ ।’

पछिल्लो समय सर्वसाधारण नागरिक स्मार्ट बन्दै गएर फाइदा हुने बचततर्फ आकर्षित भएको पनि बैंकरहरुको बुझाइ छ । निक्षेपकर्ता बैंकमा पैसा राख्दा बढी ब्याजदरर फाइदा खोज्न थालेका छन् ।

वित्तीय लागत पनि बढ्दै

कुल निक्षेपमा मुद्दती निक्षेपको हिस्सा बढ्दै जाँदा त्यसले ब्याजदर थप महँगो बनाउँदै लगेको छ । नेपाल राष्ट्र बैंकले प्रकाशित गरेको भदौको निक्षेपको औसत ब्याजदर हेर्दा मुद्दती निक्षेपको औसत ब्याजदर दोहोरो अंकमा पुगेको छ । भदौमा मुद्दती निक्षेपको औसत ब्याजदर १०.३४ प्रतिशत पुग्दा बचतको औसत ब्याजदर ६.२७ प्रतिशत र कल निक्षेपको औसत ब्याजदर २.३८ प्रतिशत रहेको छ ।

भदौमा बैंकहरुले निक्षेप संकलनको लागि दिएको औसत ब्याजदर ७.८१ प्रतिशत पुगेको छ । बचतभन्दा औसतमा ४ प्रतिशत बिन्दुले लागत बढी रहेको मद्दती निक्षेपको अंक कुल निक्षेपमा एक वर्षमा नै १० प्रतिशत बिन्दु भन्दा बढीले वृद्धि हुँदा यसले समग्र वित्तीय लागत बढेर कर्जाको ब्याजदर समेत बढाएको देखिन्छ ।

निक्षेप नखोसियोस् भनेर बैंकहरुले छोटो अवधिको लागि पनि राम्रो ब्याज दिइरहेको बैंकर कुँवर बताउँछन् । त्यसले वित्तीय स्रोतको लागत मात्रै बढ्ने उनको तर्क छ । लागत वृद्धि भएपनि ब्याजदर स्थायित्वमा भने यसले भूमिका खेल्ने उनले बताए ।

नेपाल राष्ट्र बैंकले बैंकहरुको स्वीकार गर्ने कुल स्वदेशी मुद्राको निक्षेपमा कुल स्वदेशी मुद्राको कल निक्षेपको अंश १९० प्रतिशतभन्दा बढी हुन नहुने व्यवस्था गरेको छ । अर्कोतर्फ बैंकहरुले चल्ती खातामा ब्याज दिन पाउँदैनन् ।

कल खातामा पनि बचत खातामा दिने न्यूनतम ब्याजदरको आधा मात्रै ब्याजदर दिन पाइने व्यवस्था छ । यसले गर्दा पनि छोटो अवधिकै भएपनि मुद्दती निक्षेप बढ्दै गएको विज्ञहरु बताउँछन् ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpeg)

.jpeg)

%20-%20Copy.jpg)

प्रतिक्रिया 4