४ फागुन, काठमाडौं । चालु आर्थिक वर्ष २०७६/७७ को ६ महिनामा अधिकांश वाणिज्य बैंकहरुले आधार दर (बेस रेट) घटाएका छन् । केही बैंकहरुले बढाए पनि अधिकांशले घटाएका कारण औसतमा समेत बेस रेट घटेको छ ।

नेपाल बैंकर्स संघले दिएको जानकारीअनुसार २७ वाणिज्य बैंकहरुको औसत बेस रेट ६ महिनासम्म ९.४९ प्रतिशत रहेको छ । आर्थिक वर्ष २०७५/७६ को ६ महिनामा ९.७८ प्रतिशत रहेको बेस रेट एक वर्षको अवधिमा घटेर ९.४९ प्रतिशत कायम भएको हो ।

योसँगै बैंकहरुले कर्जामा लिने ब्याजदर घटेको छ । बेस रेट घटेपछि केही बैंकहरुले ऋणिलाई ब्याजदर घटेको सूचना सम्प्रेषण समेत गरिसकेको संघले बताएको छ । बेस रेटकै आधारमा ऋणको ब्याजदर घटबढ हुने भएकाले यो घटे बैंकहरुले ब्याजदर घटाउँछन् भने बढेको अवस्थामा ब्याजदर पनि बढाउँछन् ।

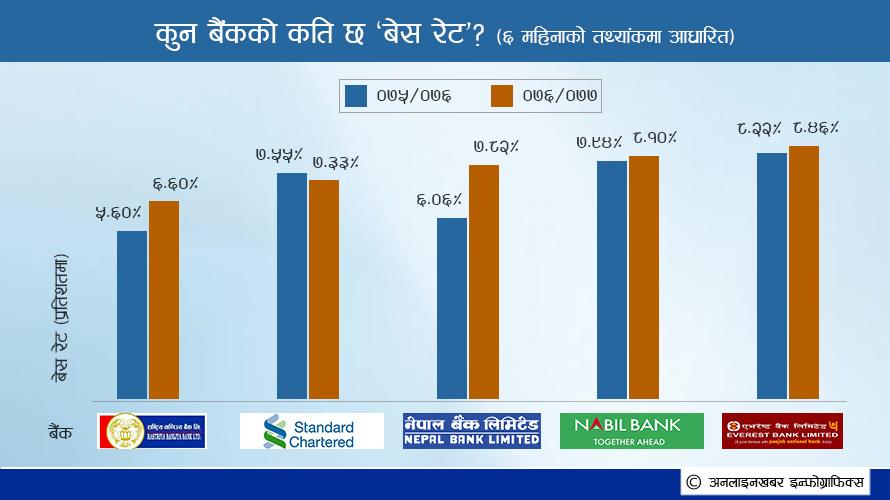

संघले उपलब्ध गराएको तथ्यांकअनुसार यस अवधिमा सबैभन्दा कम बेस रेट राष्ट्रिय वाणिज्य बैंकको देखिएको छ । यद्यपि, गत वर्षको ६ महिनाको अवधिमाभन्दा चालु आर्थिक वर्षको ६ महिनाको अवधिमा यस बैंकको बेस रेट बढेको छ ।

राष्ट्रिय वाणिज्य बैंकको बेस रेट अहिले ६.६० प्रतिशत रहेको छ । गत वर्षको यसै अवधिमा बैंकको ५.६० प्रतिशतमात्रै रहेकोमा १ प्रतिशतले बढेको हो । बेस रेट बढे पनि यो बैंकलाई अरु बैंकले उछिन्न सकेका छैनन । जसकारण राष्ट्रिय वाणिज्य बैंककै ब्याजदर सस्तो हुनेछ ।

बेस रेट कम हुने दोस्रो नम्बरमा स्टान्डर्ड चाडर्ड बैंक देखिएको छ । यो बैंकले बेस रेट घटाएर ७.३३ प्रतिशतमा झारेको छ । अघिल्लो वर्षको सोही अवधिमा स्टान्डर्ड चार्टर्डको बेस रेट ७.५५ प्रतिशत रहेको थियो ।

तेस्रोमा भने मुलुककै जेठो बैंक नेपाल बैंक देखिएको छ । यो बैंकले ६.०६ बाट बढाएर ७.८२ प्रतिशतमा पुर्याएको छ । चौथो र पाँचौमा क्रमशः नविल र एभरेष्ट बैंक छन् । यि दुबै बैंकको पनि बेस रेट बढेपनि कम हुनेको चौथो र पाँचौ नम्बरमा परेका छन् । नबिलको ७.९४ बाट ८.१० र एभरेष्टको ८.२२ बाट ८.४६ प्रतिशत पुगेको छ ।

के हो बेस रेट ?

कर्जाको व्याजदर निर्धारणमा स्पष्टसँग पहिचान गर्न सकिने तत्वहरु समावेश गरी गणना गरिएको दर नै आधार दर (बेस रेट) हो । बैंक तथा वित्तीय संस्थाहरुको कर्जाको ब्याजदर निर्धारण प्रतिष्पर्धी र पारदर्शी गराउने उद्देश्यले आर्थिक वर्ष २०६९/७० को मौद्रिक नीतिमा पहिलोपटक आधार दर प्रणाली लागू गर्ने उल्लेख गरेको थियो ।

आधार दर २०६९ सालमै वाणिज्य बैंकमा लागू भएको थियो भने त्यसको एक वर्षपछि २०७० सालदेखिमात्रै विकास बैंक र फाइनान्स कम्पनीहरुमा लागू गरिएको थियो । जसमा कर्जाको जोखिम पि्रमियम अर्थात जोखिम अनुमानको दर थप गरी ब्याजदर निर्धारण गरिन्छ र यो बैंकबाट कर्जा उपभोग गर्ने ऋणीहरुमा समान रुपले लागू हुन्छ ।

तर आधार दर कर्जाको वास्तविक व्याजदर होइन । यो व्याजदर निर्धारण गर्ने आधार मात्र हो । जसलाई व्याजदरको सन्दर्भ दर पनि भन्न सकिन्छ । अर्थात बैंकहरुले आधार दरलाई सन्दर्भ दर मानेर व्याजदर तोक्नु पर्दछ । अहिले बैंकहरुले आफ्नो बेस रेट कति छ त्यसमा केही निश्चित प्रतिशत जोडर ब्याजदर निर्धारण गर्ने गरेका छन् ।

बेस रेट जति कम भयो उति राम्रो : बैंकर पौड्याल

सनराइज बैंकका प्रमुख कायृकारी अधिकृत जनक शर्मा पौड्याल अहिले बैंकहरुको बेस रेट औसतमा धेरै नै भएको बताउँछन् । मूल्यवृद्धिभन्दा धेरै बढी बेस रेट हुन नहुने उनले बताए । मुद्रास्फीतिको १ देखि २ प्रतिशतसम्म बेस रेट भए राम्रो हुने बैंकर पौड्यालले बताए ।

सनराइज बैंकका प्रमुख कायृकारी अधिकृत जनक शर्मा पौड्याल अहिले बैंकहरुको बेस रेट औसतमा धेरै नै भएको बताउँछन् । मूल्यवृद्धिभन्दा धेरै बढी बेस रेट हुन नहुने उनले बताए । मुद्रास्फीतिको १ देखि २ प्रतिशतसम्म बेस रेट भए राम्रो हुने बैंकर पौड्यालले बताए ।

‘अहिले हाम्रो बेस रेट घटेको छ, बेस रेट सकेसम्म मुद्रास्फीतिको १ देखि २ प्रतिशतसम्म नभए सिंगल डिजिटमा हुनुपर्छ,’ उनले भने, ‘बेस रेट कम भए प्रोजेक्टहरु लागत खर्च कम हुन्छ, यसले सबैलाई राम्रो फाइदा हुन्छ ।’

वाणिज्य बैंकका सीईओहरुको छाता संस्था नेपाल बैंकर्स संघका कार्यकारी सदस्य समेत रहेका पौड्याल कम बेस रेट हुँदा उद्यमी, व्यवसायीहरुलाई पनि नयाँ नयाँ प्रोजेक्टमा लगानी गर्न सहज हुने उनी बताउछन् । उनले बेस रेट कम हुँदा बैंकहरुलाई समेत फाइदा नै हुने बताए । बेस रेट कम हुँदा बैंकहरु थप प्रतिष्पर्धी हुने उनले बताए ।

‘औसतमा ७ प्रतिशत भएको भए उत्तम’

औसतमा अहिले वाणिज्य बैंकहरुको बेस रेट घटेको छ । घटेर ९.४९ कायम भएको बेस रेट कत्तिको ठिक हो त ? पूर्ब बैंकर अनलराज भट्टराई भन्छन्, ‘यो नेपालको सन्दर्भमा धेरै हो, औसतमा ७ हाराहारीमा भए राम्रो हुने थियो ।’

मुलुकको मुद्रास्फीति ६ प्रतिशत हारहारीमा भएकाले पनि अहिलेको बेस रेडलाई उत्तम भन्न नसकिने भट्टराईको तर्क छ । अहिले बेस रेट अन्य देशहरुको तुलनामा पनि धेरै भएको उनले बताए ।

मुलुकको मुद्रास्फीति ६ प्रतिशत हारहारीमा भएकाले पनि अहिलेको बेस रेडलाई उत्तम भन्न नसकिने भट्टराईको तर्क छ । अहिले बेस रेट अन्य देशहरुको तुलनामा पनि धेरै भएको उनले बताए ।

‘अहिले जति छ यो नेपालको अर्थतन्त्रले धान्न सक्ने अवस्था होइन, मूद्रास्फीति ६ प्रतिशत छ तर बेस रेट १० प्रतिशत नजिक छ’ पूर्ब बैंकर भट्टराईले भने, ‘यो राम्रो कुरा होइन, यो त मुद्रास्फीति भन्दा एक प्रतिशत बढी अर्थात ७ प्रतिशत हाराहारीमा भए राम्रो हुने थियो ।’

तर नेपालमा मुद्रास्फीतिको एक प्रतिशत बढीमात्रै कायम गर्न पनि गाह्रो पर्ने उनी बताउँछन् । बेस रेटलाई अझै कम बनाउनुपर्ने उनको धारणा छ । तर घट्नुको सट्टा बेस रेट उल्टै बढ्ने सम्भावना रहेको उनले बताए । अहिले पनि बैंकहरुमा कर्जाको माग धेरै र निक्षेप कम भएका कारण यसमा असर पर्ने उनी बताउछन् ।

‘कर्जाको माग अत्यधिक छ, निक्षेप राम्रो बढेको छैन’ उनले भने, ‘ अन्य श्रोतहरु केहि छैन विदेशबाट पनि रकम बैंकहरुले ल्याउन सकेका छैनन्, यसकारण अझै बढ्ने हो कि भन्ने पनि देखिएको छ ।’

कुन बैंकको कति छ ‘बेस रेट’ ?

| सि.नं. | बैंक | ०७५/७६ को ६ महिना | ०७५/७६ को ६ महिना |

|---|---|---|---|

| १. | राष्ट्रिय वाणिज्य बैंक | ५.६० | ५.६० |

| २. | स्टाण्डर्ड चार्टड बैंक | ७.५५ | ७.५५ |

| ३. | नेपाल बैंक | ६.०६ | ६.०६ |

| ४. | नविल बैंक | ७.९४ | ७.९४ |

| ५. | एभरेष्ट बैंक | ८.२२ | ८.२२ |

| ६. | नेपाल इन्भेष्टमेन्ट बैंक | ८.९६ | ८.९६ |

| ७. | सानिमा बैंक | ९.७५ | ९.७५ |

| ८. | प्रभु बैंक | ९.३७ | ९.३७ |

| ९. | प्राइम कमर्शियल बैंक | १०.१७ | १०.१७ |

| १०. | एनआईसी एशिया बैंक | ९.३३ | ९.३३ |

| ११. | ग्लोबल आइएमई बैंक | १०.०९ | १०.०९ |

| १२. | मेगा बैंक | १०.८३ | १०.८३ |

| १३. | हिमालयन बैंक | ९.११ | ९.११ |

| १४. | नेपाल बंगलादेश बैंक | १०.८२ | १०.८२ |

| १५. | नेपाल एसबीआई बैंक | ९.८२ | ९.८२ |

| १६. | सनराईज बैंक | १०.६३ | १०.६३ |

| १७. | बैंक अफ काठमाण्डू | १०.६० | १०.६० |

| १८. | सिद्धार्थ बैंक | १०.५९ | १०.५९ |

| १९. | लक्ष्मी बैंक | १०.३६ | १०.३६ |

| २०. | एनएमबि बैंक | १०.११ | १०.११ |

| २१. | कृषि विकास बैंक | ११.१५ | ११.१५ |

| २२. | माछापुच्छ्रे बैंक | १०.९९ | १०.९९ |

| २३. | सिटिजन्स बैंक इन्टरनेशनल | १०.७९ | १०.७९ |

| २४. | सेञ्चुरी कमर्शीयल बैंक | ११.५० | ११.५० |

| २५. | कुमारी बैंक | ११.५५ | ११.५५ |

| २६. | एनसीसी बैंक | १०.८७ | १०.८७ |

| २७. | सिभिल बैंक | ११.३१ | ११.३१ |

| जम्मा | ९.७८ प्रतिशत | ९.७८ प्रतिशत |

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Luxurious House on sale at Ochu Height, Imadol")

.jpg "Apartment for rent in Grande Tower")

.jpg "House for sale at Tikathali")

प्रतिक्रिया 4