नेपालमा आर्थिक वर्ष २०१६/१७ देखि सुरु गरिएको आयकरको अन्तर्राष्ट्रिय असल अभ्यास अनुरूप क्रमिक सुधार हुँदै आएको छ । सन् १९९० को दशकमा लागू गरिएको प्रथम पुस्ताको कर सुधार र आयकर ऐन २०५८ बनेसँगै यस करका विषयमा नवीनतम अवधारणा लागू गरियो, जसले करको आधार विस्तार गरेर दर घटाउने कुरामा जोड दिएको थियो ।

तर पछिल्लो समयमा आधार होइन, दरमा वृद्धि गर्ने प्रवृत्ति देखा परेको छ । लगानी आकर्षित गर्न तथा आर्थिक वृद्धिउन्मुख कर प्रणाली विकसित गर्न आयकरको दर छिमेकी तथा प्रतिस्पर्धी मुलुकको भन्दा बढी हुनुहुँदैन ।

व्यक्तिगत आयकर आयमा लाग्ने कर हो । श्रम तथा पूँजी लगानी गरेबापत प्राप्त भुक्तानीमा आयकर लाग्छ । पारिश्रमिक, ज्याला, ब्याज, भाडा, रोयल्टी, लाभांश, पूँजीगत लाभ तथा मुनाफास्वरूप प्राप्त लाभमा आयकर लागू हुन्छ । यस्तो करलाई प्राकृतिक व्यक्ति तथा एकलौटी फर्मले तिर्नुपर्दछ ।

सामाजिक न्याय हासिल गर्ने प्रयोजनका लागि आयलाई विभिन्न स्ल्याब (वर्ग) मा विभाजन गरेर सबैभन्दा कम आम्दानी हुने जनतालाई करछुट दिने र माथिल्लो तहका आयमा प्रगतिशील दरले बढी कर लगाउने गरिन्छ । नेपालमा आयकर सुरु भएदेखि नै यही मान्यताको अनुसरण गरिएको छ ।

२००८ सालको नेपालको पहिलो बजेटमा ‘कृषि लगायतको आयमा आयकर लगाउने विचार भइरहेको छ । आगामी दुई–तीन वर्ष यस करबाट राजस्व परिचालन गर्नेभन्दा पनि जनतालाई यसप्रति अभ्यस्त गराउने किसिमले लगाइने छ भने कर विकसित भएपछि यो राजस्वको ठूलो मुहान हुनेछ’ भन्ने उल्लेख थियो । २०१६ सालमा नेपालमा पहिलो पटक आयकर लागू गर्दा ‘समाजका सक्षम वर्गको आयको केही अंश देशोत्थानमा लगाउने र आयको असमान वितरण कम गर्ने’ मूल उद्देश्य राखिएको थियो ।

नेपालमा व्यक्तिगत आयकर लागू गरिएको पहिलो वर्षमा वार्षिक ७ हजार रुपैयाँसम्मको आयलाई छुट दिइएको थियो भने त्यस माथिको आयमा ५ देखि २५ प्रतिशतसम्मका दश वटा दरले कर लागेको थियो ।

व्यक्तिगत आयकर सम्बन्धी विगतको अभ्यास

सन् १९७० को दशकको अन्त्यसम्म अन्तर्राष्ट्रिय जगतमा व्यक्तिगत आयकरका दरको तह धेरै तथा उच्च राख्ने सामान्य प्रचलन थियो । उदाहरणका लागि सन् १९७० को दशकसम्म संयुक्त राज्य अमेरिकामा व्यक्तिगत आयकरको उच्चतम सीमान्त दर ७० प्रतिशतको हाराहारीमा थियो । सन् १९७० मा भारतमा १० देखि ८५ प्रतिशतसम्मका ११ दर कायम गरिएका थिए । २०२१/२२ मा नेपालमा व्यक्तिगत आयकरका सबैभन्दा धेरै दर १२ वटा थिए भने सबैभन्दा उच्च दर २०३२/३३ मा ६० प्रतिशत पुगेको थियो ।

आयकरमा धेरै तह र उच्च दरले करदातालाई कर छल्न अभिप्रेरित गर्ने, प्रणाली झन्झटिलो हुने समस्या देखियो । त्यसले कर परिपालन तथा कर संकलन खर्च बढी भई आयकर प्रशासनिक दृष्टिकोणले पनि अक्षम भएको थियो । कुनै आयमा उच्च दरले कर लाग्ने र कुनैमा कर छुट हुने भएकाले व्यक्तिगत आयकर तेर्सो रूपमा (होरिजन्टल्ली) असमान पनि भएको थियो ।

व्यक्तिगत आयकर सम्बन्धी समकालीन सोच

सन् १९८० को दशकदेखि सबै प्रकारको आयमा कर लगाई दायरा विस्तार गर्ने र धेरै वटा तह कटौती गर्ने प्रचलन सुरु भयो । अमेरिकाले व्यक्तिगत आयकरमा छुटहरू खारेज गरेर सबै आयलाई करको दायरामा ल्यायो । करको अधिकतम सीमालाई ७० प्रतिशतबाट घटाएर २८ प्रतिशत कायम ग¥यो ।

यो प्रवृत्ति दक्षिणएशियामा पनि सुरु भयो । हाल दक्षिणएशियामा करका मध्यम स्तरका दरहरू कायम भएका छन् ।

स्रोतः विभिन्न मुलुकका आर्थिक ऐन तथा कर सम्बन्धी अन्य दस्तावेजहरू ।

पछिल्लो समयमा कतिपय मुलुकले त समदरको न्यून तहको व्यक्तिगत आयकर पनि लगाएका छन् । रूसले सन् २००१ मा करका १२, २० र ३० प्रतिशतका दरको सट्टा १३ प्रतिशतको एकलदर लागू गरेको थियो । यसले गर्दा व्यक्तिगत आयकर प्रणाली सरल भएर करदाताको स्वयं सहभागितामा वृद्धि भई अघिल्लो वर्षको तुलनामा राजस्व करिब ४६ प्रतिशतले वृद्धि भएको थियो ।

यसैगरी बोस्निया र हर्जगोभिना, बुल्गेरिया, इष्ट टिमोर, काजकस्तान, किर्गिस्तान, रोमानिया र तुर्कमेनिस्तानले १० प्रतिशत, मोल्डोभा, ताजकिस्तान र उज्वेकिस्तानले १२ प्रतिशत, बेलारूस र बोलिभियाले १३ प्रतिशत, हंगेरीले १५ प्रतिशत र अरमेनिया, इष्टोनिया र जर्जियाले २० प्रतिशतको व्यक्तिगत आयकरको दर लागू गरेका छन् ।

अर्कोतर्फ स्कान्डानिभिया लगायतका केही विकसित देशहरूले भने अझै पनि उच्च दरको प्रगतिशील आयकर लागू गरेका छन् । आयकरको उच्चतम दर डेनमार्कमा ५६ प्रतिशत, स्वीडेनमा ५२ र नर्वेमा ३८ प्रतिशत छ । यी देशहरूमा सामाजिक सुरक्षा र सार्वजनिक सेवाको राम्रो प्रबन्ध भएकोले उच्च दरबाट पनि अर्थतन्त्रमा त्यति प्रतिकूल असर पर्दैन भन्ने मान्यता छ ।

नेपालको व्यक्तिगत आयकरको समीक्षा

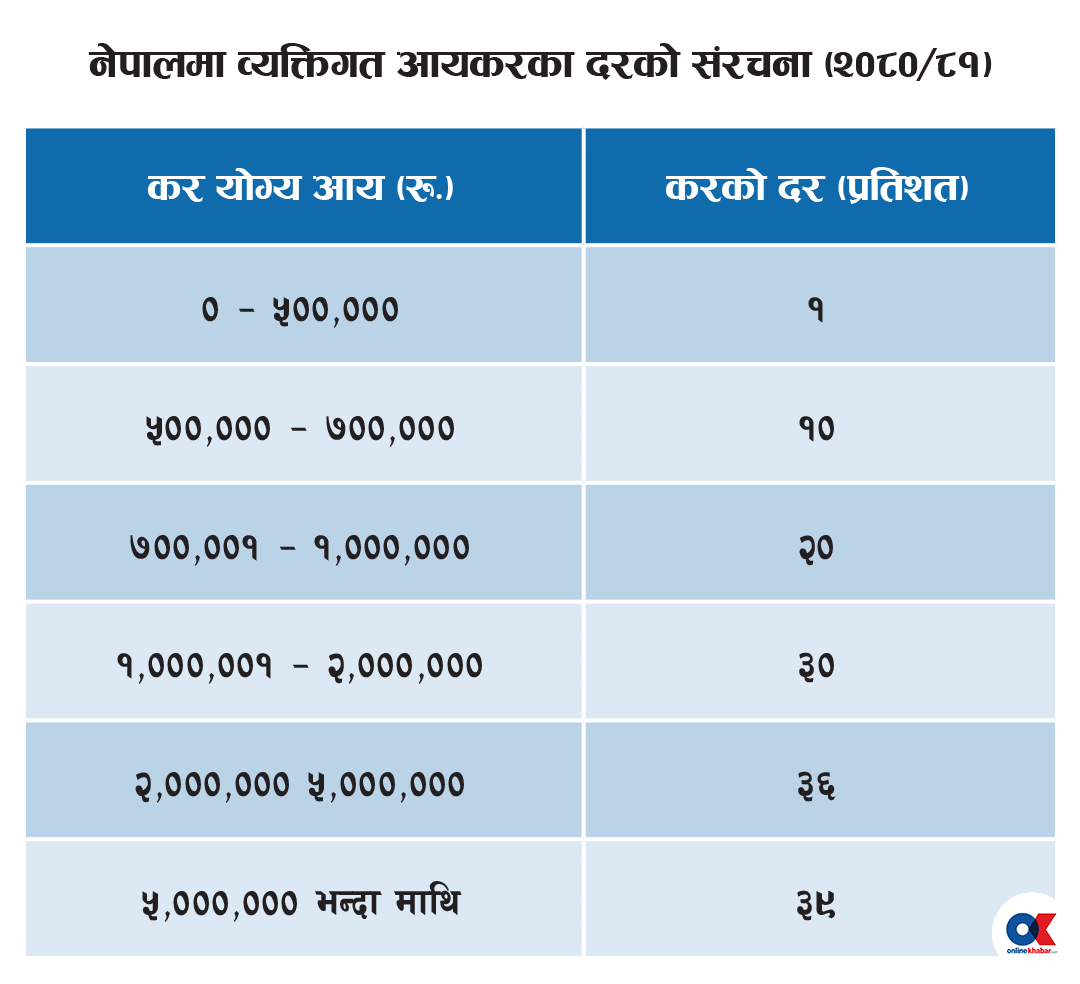

नेपालमा सन् १९९० को दशकदेखि आयकरमा विभिन्न सुधार सुरु गरियो । आव २०४९/५० मा व्यक्तिगत आयकरको अधिकतम सीमान्त दर ४० प्रतिशत थियो भने २०५५/५६ पछि करका १५ र २५ प्रतिशतका दुई दर मात्र कायम गरिएका थिए । आयकर ऐन २०५८ लागू गरिएपछि आयकरको आधार विस्तार गरिएको थियो । तर, हाल व्यक्तिगत आयकरका दरको संख्या तथा तह दुवैमा वृद्धि भएका छन् ।

नेपालमा पारिश्रमिक आयको पहिलो स्ल्याबमा लाग्ने १ प्रतिशतलाई सामाजिक सुरक्षा कर भनिएको छ, तर त्यो आयकरकै अर्को रूप हो । त्यसो हुँदा रोजगारी आयमा कुनै किसिमको छुट नभई पूरै आयमा कर लाग्न गएको छ । नेपालमा सबैभन्दा कमजोर आय वर्गका कर्मचारीले पनि हरेक रुपैयाँ कमाइमा कर तिर्नुपर्छ, जुन व्यक्तिगत आयकरको सिद्धान्त तथा अन्तर्राष्ट्रिय असल अभ्यास विपरीत छ ।

नगरपालिकामा काम गर्ने कुचिकारले मासिक तलब रु.१५ हजारमा मासिक रूपमा रु.१५० र वर्षमा रु.१,८०० कर तिर्नुपर्छ । जबकि, अन्य मुलुकमा आयको पहिलो स्ल्याबमा व्यक्तिगत आयकर तिर्नुपर्दैन ।

अर्कोतर्फ नेपालमा व्यक्तिगत आयकरको उच्चतम सीमान्त दर दक्षिणएशियामै उच्च छ । छिमेकी तथा प्रतिस्पर्धी मुलुकमा भन्दा नेपालमा करको भार बढी भएकाले आर्थिक विकासका लागि चाहिने बाह्य लगानी भित्रिने होइन कि यहाँको सीमित पूँजी पनि पलायन हुने सम्भावना रहन्छ ।

सैद्धान्तिक हिसाबले करको यस्तो संरचनाले न्यून आय वर्गमा आय असर (इन्कम इफेक्ट) सृजना गर्न सक्छ । यसको अर्थ तिनीहरूले सीमित आयको केही अंश कर स्वरूप तिर्नुपर्ने हुँदा न्यूनतम जीवनयापन गर्न आवश्यक आय आर्जन गर्न थप समय काम गर्नुपर्ने हुन्छ ।

अर्कोतर्फ व्यक्तिगत आयकरको चर्को दरले उच्च आयवर्गमा प्रतिस्थापन प्रभाव (सब्सिट्यूसन इफेक्ट) सृजना गर्न सक्छ । कारण तिनीहरूको आयको ठूलो अंश कर तिर्नुपर्ने भएमा त्यसले बढी काम गरेर आय आर्जन गर्नुको सट्टा छुट्टी लिने र परिवारसँग बढी समय बिताउने प्रवृत्ति बढाउन सक्छ ।

नेपालको व्यक्तिगत आयकरको भार बढी कि घटी ?

व्यक्तिगत आयकरको वास्तविक भार कति छ भन्ने कुरा यस करका सीमान्त दरले मात्र नभई कर प्रयोजनको लागि दिइएको आधारभूत छुट, विभिन्न तहका आयको ब्राकेटको संख्या तथा मात्रा, व्यक्तिगत तथा व्यापारिक खर्च कटाउन पाउने रकम, छुट र सरचार्ज भए त्यसको प्रतिशत जस्ता विभिन्न तत्वमा निर्भर रहन्छ ।

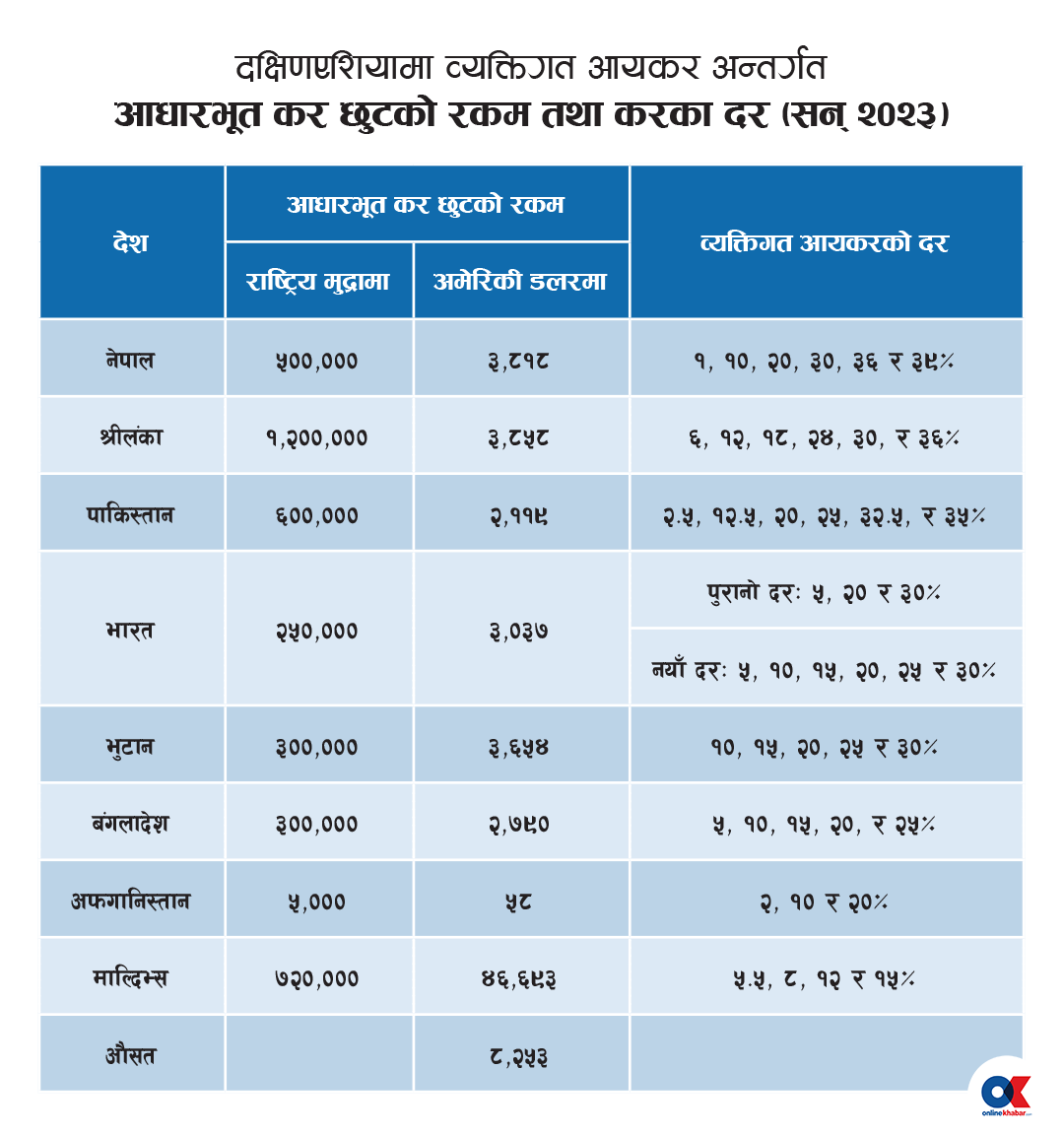

आयकर प्रयोजनका लागि कर लाग्ने आयलाई अफगानिस्तान ४ भागमा, माल्दिभ्स र नेपालमा ५ भागमा, बंगलादेश, भुटान र श्रीलंकामा ६ भागमा विभाजन गरिएको छ भने भारतमा ७ भाग र पाकिस्तानमा ८ भागमा विभाजन गरिएको छ ।

व्यक्तिगत आयकरअन्तर्गत कर लगाउने प्रयोजनका लागि विभिन्न रकमहरू कटाउने व्यवस्था पनि गरिएको पाइन्छ । भारतमा ब्याज, बीमा, भाडा, दान लगायत विभिन्न खर्चहरू कटाउन पाउने व्यवस्था छ । त्यसले गर्दा भारतमा वार्षिक रु.१६ लाख (भारु १० लाख) सम्म व्यक्तिगत आयकर लाग्दैन ।

त्यसरी कटाउन पाउने रकम नेपालमा ज्यादै न्यून छ । नेपालमा करयोग्यबाट घटाउन पाउने रकममा (क) लगानी बीमा वापत भुक्तानी गरेको वार्षिक प्रिमियम वा रु.४० हजारमा जुन घटी हुन्छ सो रकम, (ख) स्वास्थ्य बीमा वापत भुक्तानी गरेको वार्षिक प्रिमियम वा रु.२० हजारमा जुन घटी हुन्छ सो रकम, र (ग) आफ्नो स्वामित्वमा रहेको निजी भवनको बीमाबापत भुक्तानी गरेको वार्षिक प्रिमियम वा रु.५ हजारमा जुन घटी त्यस्तो रकम पर्दछ ।

यसैगरी स्वीकृत औषधि उपचार खर्चबापत बिल बमोजिमको वास्तविक खर्च रकमको १५ प्रतिशत वा रु.७५० मा जुन घटी हुन्छ सो रकम मिलान गर्न सकिन्छ । यसरी नेपालमा करयोग्यबाट घटाउन पाउने रकमको मात्रा ज्यादै न्यून छ । यसले गर्दा नेपालको आयकरको औसत दर अन्य दक्षिणएशियाली मुलुकहरूको औसत दरको तुलनामा बढी हुन्छ ।

करको भारलाई मुलुकभित्र पनि सापेक्षित रूपमा हेरिनुपर्छ । कर सबै व्यक्ति, समुदाय तथा क्षेत्रको लागि समान हुनुपर्छ । न्यून तलब भएको कुचिकारले हरेक रुपैयाँ आम्दानीमा आयकर तिर्नुपर्ने तर कालोधन्दा, भ्रष्टाचार तथा यस्तै अनेक किसिमले करोडौंको आयआर्जन गर्नेहरू सदा करको दायरा बाहिर रहने स्थिति हुनु न्यायसंगत हुँदैन । करको दृष्टिमा हरेक स्रोतको आय समान हुनुपर्छ र कानुन अनुसार लाग्ने कर दायित्व सबैले बहन गर्नैपर्छ ।

सन् २०११ को शान्ति नोबेल पुरस्कार विजेता लाइबेरियाकी पूर्वराष्ट्रपति म्याडम एलेन जोन्सन सिरलिफले सन् २०१७ को जुलाई १८ तारिखका दिन राष्ट्रिय राजस्व संगोष्ठी सञ्चालन गर्दै मुलुकमा कर तिर्ने संस्कारको राम्रो विकास गर्न आफूसँगै मञ्चमा आसीन विभिन्न मन्त्री, राजनीतिज्ञ, न्यायाधीश तथा उच्च प्रशासकहरूले नमूना बन्नुपर्ने बताएकी थिइन् । यो नेपालका लागि पनि त्यत्तिकै सान्दर्भिक छ ।

निष्कर्ष

नेपालमा सन् १९९० को दशकमा लागू गरिएको प्रथम पुस्ताको कर सुधार र आयकर ऐन २०५८ को आगमनसँगै हाम्रो आयकर व्यवस्थामा विश्वमा देखापरेका नवीनतम् अवधारणाहरू प्रयोग गरिएका थिए । अन्तर्राष्ट्रिय असल अभ्यासअनुसार करको आधार विस्तार गरेर करका दरको तह तथा संख्यामा भारी कटौती गरिएको थियो । यसको परिणामस्वरुप व्यक्तिगत आयकरका मध्यमस्तरका १५ र २५ प्रतिशतका दुई दर मात्र कायम भएकाले हाम्रो कर आर्थिक हिसाबले बढी सक्षम र प्रशासनिक हिसाबले पारदर्शी तथा सरल भएकाले यसको कार्यान्वयन पनि सफलतासाथ भएको थियो ।

तर, विगत केही वर्षदेखि आयकरका दरको संख्या तथा तह दुवैमा वृद्धि गर्ने प्रवृत्ति देखापरेको छ । स्वदेशी तथा वैदेशिक लगानी आकर्षित गरी मुलुकमा आर्थिक वृद्धिउन्मुख कर प्रणाली विकसित गर्न हाम्रो आयकरको भार छिमेकी तथा प्रतिस्पर्धी मुलुकको करको तुलनामा बढी हुनुहँुदैन र सबै किसिमको आय आर्जन गर्ने गतिविधिलाई यस करको दायरामा ल्याएर क्षमताअनुसार सबैले समान किसिमले सहज रुपमा कर तिर्ने वातावारण सिर्जना गर्नुपर्दछ ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4