२० वैशाख, काठमाडौं । वाणिज्य बैंकहरूको प्राथमिक पूँजीकोषमा सामान्य सुधार भए पनि केही बैंकहरू भने अझै समस्यामा छन् । कर्जा असुलीमा समस्या भएपछि प्राथमिक पूँजीकोषको अभावमा केही बैंकहरू कर्जा नै दिन नसक्ने अवस्थामा पुगेका थिए ।

तर, अपेक्षित रुपमा कर्जा विस्तार हुन नसक्नु र तथा नेपाल राष्ट्र बैंकले दिएको कर्जा पुनर्संरचना तथा पुनर्तालिकीकरणको सुविधा दिएसँगै बैंकहरूको पूँजीकोषको दबाबबाट केही राहत महसुस गरेका थिए । साथै, बैंकहरूले कर्जा विस्तार भन्दा पनि असुलीमा ध्यान केन्द्रित गरेकाले पनि प्राथमिक पूँजीकोषमा सुधार देखिन लागेको हो ।

बैंकले मूलतः निक्षेप लिएर कर्जा प्रवाह गर्ने हो । तर, बैंकहरूले कर्जा प्रवाह गर्दा सबै रकम निक्षेपबाट मात्रै दिन मिल्दैन । केही प्रतिशत रकम भने आफ्नो पूँजी (इक्विटी) बाट पनि हाल्नुपर्छ ।

नेपाल राष्ट्र बैंकले जोखिम समेतको आधारमा कर्जाको फरक फरक जोखिम भार निर्धारण हुने गर्छ । उक्त कर्जा लगानीबाट बैंकहरुले लिएको जोखिमको आधारमा कुल जोखिम भारित सम्पत्ती निकाल्ने गरिन्छ ।

उक्त जोखिम भारित सम्पत्तिको न्यूनतम ८.५ प्रतिशत प्राथमिक पूँजी (इक्वीटी) कायम गर्नुपर्ने व्यवस्था छ । पूँजी पर्याप्तता फ्रेमवर्क २०१५ अनुसार उक्त जोखिम भारित सम्पत्तिको न्यूनतम ८.५ प्रतिशत बैंकहरूले आफ्नो इक्विटीबाट र थप २.५ प्रतिशत पूरक पूँजीबाट पुर्याउनुपर्ने हुन्छ ।

प्राथमिक पूँजीकोषमा चुक्ता पूँजी, वैधानिक जगेडा कोष, सञ्चित नाफा, चालु आवको अपरिस्कृत वित्तीय विवरणको नाफा र डिबेन्चर रिडेम्सन रिजर्भलाई प्राथमिक पूँजीकोषमा गणना गर्न सकिने व्यवस्था छ । त्यस्तै पूरक पूँजीको रुपमा ऋणपत्र, साधारण कर्जा नोक्सानी व्यवस्थाको रकम, विदेशी विनिमयको जोखिम रिजर्भ, लगानी समायोजन रिजर्भ लगायतका कोषहरू रकम हुन्छ ।

सोही आधारमा बैंकहरूको जोखिम भारित सम्पत्तिको ६.५ प्रतिशत क्यापिटल कन्जरभेसन बफरसहित प्राथमिक पूँजीबाट ८.५ प्रतिशत र पूरक पूँजीबाट २.५ प्रतिशत गरी न्यूनतम ११ प्रतिशत पूँजीकोष कायम गर्नुपर्ने हुन्छ ।

चालु आर्थिक वर्षको असार मसान्तमा ‘काउन्टर साइकिलकल बफर’ समेत कार्यान्वयनमा ल्याएको छ । जस अनुसार आगामी असार मसान्तसम्म थप ०.५ प्रतिशत पूँजीकोष कायम गर्नुपर्ने भएको छ । अर्थात असार मसान्तमा बैंकहरुले प्राथमिक पूँजीकोष नै कम्तीमा ९ प्रतिशत कायम गर्नुपर्ने हुन्छ ।

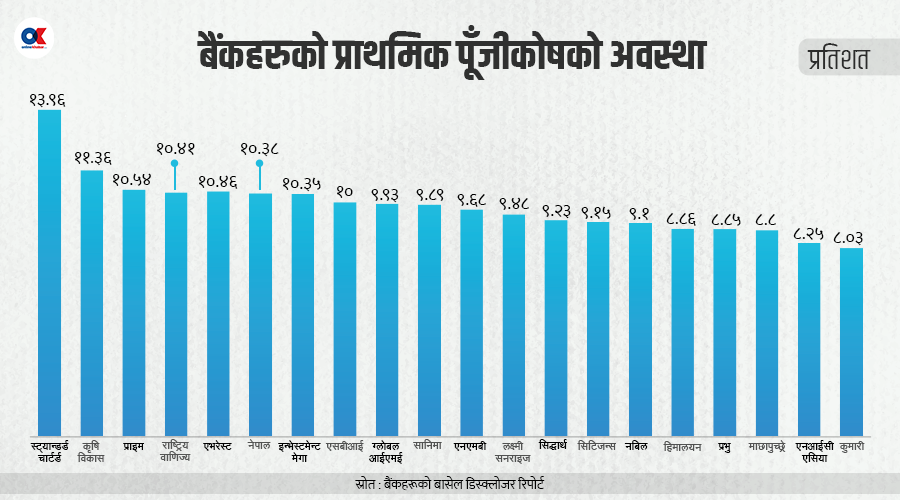

चालु आवको दोस्रो त्रैमासमा एनआईसी एसिया, कुमारी र प्रभु बैंकको प्राथमिक पूँजीकोष राष्ट्र बैंकले तोकेको न्यूनतम सीमाभन्दा तल आएको थियो । पुस मसान्तमा कुमारी बैंकको ८.०३ प्रतिशत, एनआईसी एसिया बैंकको ८.०४ प्रतिशत र प्रभु बैंकको ८.१२ प्रतिशत पूँजीकोष रहेको थियो । यी तीन बैंकले आगामी आर्थिक वर्षमा लाभांश वितरण गर्न पाउने छैनन् ।

चैत मसान्तमा आउँदा प्रभु बैंकले भने राष्ट्र बैंकले तोकेको न्यूनतम सीमा ८.५ प्रतिशतभन्दा माथि पुगेको छ । पुस मसान्तमा ८.०३ प्रतिशत रहेको कुमारी बैंकको चैतमा पनि प्राथमिक पूँजीकोष ८.०३ प्रतिशत नै रहेको छ ।

यस्तै पुस मसान्तमा ८.०४ प्रतिशत रहेको एनआईसी एसिया बैंकको प्राथमिक पूँजीकोष पनि चैत मसान्तमा ८.२५ प्रतिशत रहेको छ । आगामी असार मसान्तमा ९ प्रतिशत प्राथमिक पूँजीकोष पुर्याउन एनआईसी एसिया बैंक र कुमारी बैंक दुवैलाई समस्या देखिन्छ ।

चैत मसान्तमा ९ प्रतिशतभन्दा कम पूँजीकोष हुने बैंकमा हिमालयन, माछापुच्छ्रे बैंक छन् । असार मसान्तमा ९ प्रतिशत पूँजीकोष पुर्याउन सकेमा राष्ट्र बैंकले लाभांश वितरणमा रोक लगाउने जस्ता कारबाहीबाट बच्न नसक्ने अवस्था छ ।

पूँजीकोष नपुग्दा के हुन्छ ?

बैंक वा वित्तीय संस्थाले आफ्नो कुल सम्पत्ति वा कुल जोखिम भारित सम्पत्तिको आधारमा राष्ट्र बैंकले तोकिदिएको अनुपातमा पूँजीकोष कायम गर्नुपर्ने व्यवस्था बैंक तथा वित्तीय संस्थासम्बन्धी ऐनले नै गरेको छ ।

राष्ट्र बैंकले त्यस्तो अनुपात तोक्दा अतिरिक्त पूँजीकोष अनुपातसमेत तोक्न सक्ने व्यवस्था छ ।

पूँजीकोषमा दबाब भएका बैंकहरूलाई राष्ट्र बैंकले सूक्ष्म निगरानीमा राख्ने गरेको छ । सोही अनुसार केही बैंकलाई राष्ट्र बैंकको बैंक सुपरीवेक्षण विभागले पटक–पटक बोलाएर छलफल समेत गर्दै आएको छ ।

पूँजीकोष पर्याप्त नभएका बैंक तथा वित्तीय संस्थाहरुको व्यावसायिक अवस्थाबारे जानकारी लिन राष्ट्र बैंकले आवश्यक ठानेमा मूल्यांकन लेखापरीक्षण गराउन सक्ने व्यवस्था केन्द्रीय बैंकले बैंकहरूका लागि जारी गरेको एकीकृत निर्देशनमा छ ।

बैंकहरूले पूँजीकोष सम्बन्धी निर्देशन पालना नगरेमा शीघ्र सुधारात्मक कारबाही सम्बन्धी विनियमावली, २०७४ बमोजिमको कारबाही गर्न सक्छ । यस्तो कारवाही भने कुल पूँजीकोष ८.५ प्रतिशतभन्दा तल आएको अवस्थामा मात्रै हुने राष्ट्र बैंक बैंक सुपरीवेक्षण विभागका कार्यकारी निर्देशक देवकुमार ढकाल बताउँछन् ।

यस्तै कुनै आर्थिक वर्षको बीचको कुनै अवधिमा तोकिएको अनुपातमा न्यूनतम पूँजीकोष कायम गर्न नसकेको भएता पनि सोही आर्थिक वर्षको अन्त्यमा तोकिएको अनुपातमा न्यूनतम पूँजीकोष कायम भएको आधारमा नगद लाभांश तथा बोनस सेयर घोषणा/वितरण गर्न नपाइने राष्ट्र बैंकले जनाएको छ ।

चालु आर्थिक वर्षको तेस्रो त्रैमाससम्म आउँदा कुमारी एनआईसी एसिया र प्रभु बैंकमा उक्त अवस्था देखिएको छ । कुल पूँजीकोष राष्ट्र बैंकले तोकेअनुसार पुगेपनि प्राथमिक पूँजीको तोकिएको सीमाभन्दा कम भनेमा राष्ट्र बैंकले लाभांश वितरणमा रोक लगाउने उनले बताए । अहिले ९ प्रशितभन्दा कम पूँजीकोष भएको हिमालयन र माछापुच्छ्रे बैंकले आगामी असार मसान्तमा ९ प्रतिशत पुर्याउन नसकेको अवस्थामा प्रभु, कुमारी र एनआईसी एसिया सँगै यी ३ बैंकले पनि लाभांश वितरण गर्न नसक्ने अवस्था आउँछ ।

आगामी असार मसान्तसम्म कर्जा रिकभरी राम्रो भएर प्रोभिजन राइटब्याक हुने तथा नउठेको ब्याज उठेर सञ्चित नाफामा पुगेको अवस्थामा पनि चालु आर्थिक वर्षको मुनाफाबाट प्रभु, कुमारी र एनआईसी एशिया बैंकहरुको खराब कर्जा बढेर प्रोभिजन बढेको छ । यसले सञ्चित नोक्सानी हुँदा पूँजीकोषमा समस्या आएकाले नाफा आर्जन गर्ने क्रम बढ्दै जाने बैंक सुपरीवेक्षण विभाग प्रमुख देवकुमार ढकाल बताउँछन् ।

पूँजीकोष कम भएको बैंकलाई राष्ट्र बैंकले पूँजी बढाउने कार्यायोजान माग गर्ने लगायतका नियमित प्रक्रिया भने गरिरहने उनले बताए ।

पूँजीकोष नपुग्दा के पर्छ प्रभाव ?

राष्ट्र बैंकले तोकेको न्यूनतम प्राथमिक पूँजीकोष नपुग्दैमा लाभांश वितरणमा रोक लाग्नेभन्दा बाहेक कुनै कारबाही भइहाल्ने भने होइन । पूँजीकोष लगातार घट्दै गएर बैंक समस्यामा नै जाने अवस्थामा मात्रै राष्ट्र बैंकले शीघ्र सुधारात्मक कारबाही गर्ने गर्छ ।

तर, बैंकहरूले लगानीकर्तालाई प्रतिफल दिन नसक्नु तथा पूँजीमा दबाब देखिँदा बैंकप्रतिको विश्वासमा कम तथा जस्ता प्रश्न पनि उठ्ने गर्छ । नियामकीय व्यवस्था पालना गर्न बैंकहरूले अन्य मौद्रिक तथा वित्तीय औजार मार्फत पूँजी जुटाउने माध्यम पनि छ । तर, राष्ट्र बैंकले पछिल्लो समय त्यस्ता औजार मार्फत पूँजी थप गर्न रोक लगाउँदै आएको छ । यस्तो अवस्थामा बैंकहरूले कर्जा रिकभरी गर्ने तथा व्यवसाय विस्तार रोक्नुपर्ने अवस्था आउँछ ।

राष्ट्र बैंकले चालु आर्थिक वर्षमा ११.५ प्रतिशतले कर्जा विस्तार गर्ने लक्ष्य लिएको थियो । तर, आर्थिक वर्षको तेस्रो त्रैमास सकिँदा कर्जा विस्तार करिब ५ प्रतिशतमा सिमित छ । गत आर्थिक वर्षमा पनि न्यून कर्जा विस्तार भएको र चालु आर्थिक वर्षमा समेत न्यून कर्जा विस्तार भएकाले अर्थतन्त्रमा शिथिलता कायम रहेको छ ।

बैंकिङ प्रणालीमा ५ खर्बभन्दा बढी लगानीयोग्य स्रोत उपलब्ध भएको र कर्जाको ब्याजदर एकल अंकतर्फ आए पनि बैंहरुसँग पूँजीकोषकै कारण थप ऋण दिन नसक्ने अवस्था छ । यस्तोमा बैंकहरूले पनि पूँजी व्यवस्थापनका औजारहरू खुला गर्नुपर्ने माग गर्दै आएका छन् ।

नबिल बैंकले ५ अर्ब रुपैयाँको बराबरको नाफा भएको वर्ष ८ प्रतिशत लाभांश वितरण गर्ने अग्राधिकार सेयर व्यक्तिगत तवरबाट बिक्री गर्ने प्रस्ताव गरेको छ ।

राष्ट्र बैंकको नेतृत्व पूँजी व्यवस्थापन गर्ने औजारहरू खोल्ने विषयमा सकारात्मक भए पनि कुनै निर्णय भने गरेको छैन ।

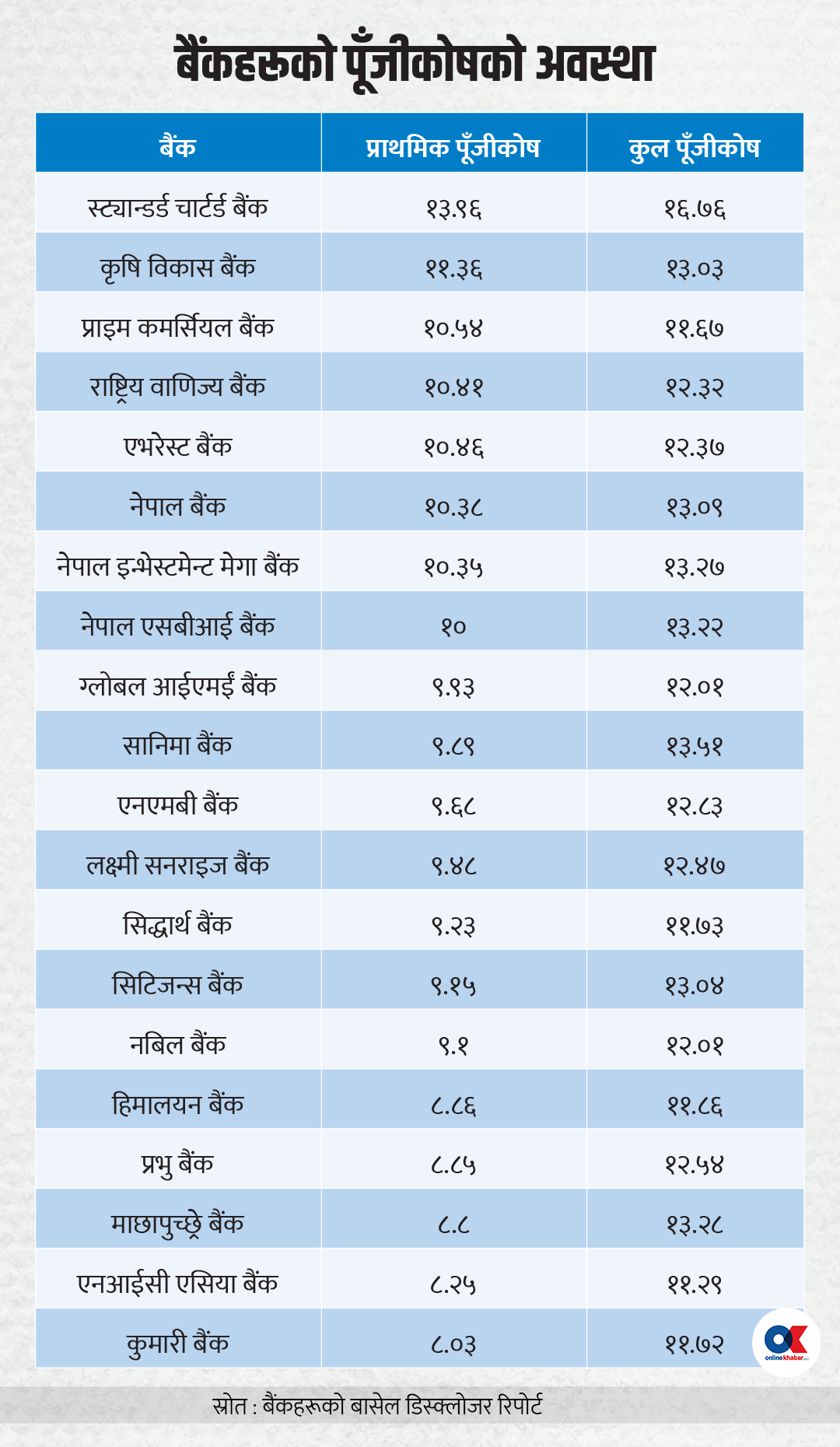

कुन बैंकको पूँजीकोषको अवस्था कस्तो ?

प्राथमिक पूँजीकोष जुटाउन केही समस्या भए पनि बैंकहरूले ऋणपत्र जारी गरेर पूरक पूँजी भने सहज रुपमा व्यवस्थापन गर्न सक्छन् । अहिले बैंकहरूलाई कुल पूँजीकोषको भन्दा पनि प्राथमिक पूँजीकोषमा समस्या देखिएको हो ।

एनआईसी एसिया बैंकलाई प्राथमिक पूँजीकोषसँगै कुल पूँजीकोषको समेत दबाब देखिन्छ । बैंकको कुल पूँजीकोष ११.२३ प्रतिशत मात्रै छ । जुन आगामी असारमा ११.५ प्रतिशत पुर्याउनुपर्ने अवस्था छ । सबैभन्दा सहज अवस्थामा भने स्ट्यान्डर्ड चार्टर्ड बैंक छ । बैंकको प्राथमिक पूँजीकोष १३.९६ प्रतिशत र कुल पूँजीकोष १६.७६ प्रतिशत छ । यस्तै कृषि विकास बैंकको प्राथमिक पूँजीकोष ११.३६ प्रतिशत हुँदा प्राइम कमर्सिलय बैंकको १०.५४ प्रतिशत, राष्ट्रिय वाणिज्य बैंकको १०.४१ प्रतिशत, एभरेस्ट बैंकको १०.४६ प्रतिशत प्राथमिक पूँजीकोष छ ।

नेपाल बैंकको प्राथमिक पूँजीकोष १०.३८ प्रतिशत, नेपाल इन्भेस्टमेन्ट मेगा बैंकको १०.३५ प्रतिशत र नेपाल बैंकको १० प्रतिशत प्राथमिक पूँजीकोष अनुपात छ । यी बैंकलाई व्यवसाय विस्तार गर्न ठुलो चुनौती छैन । अर्थतन्त्रमा सुधार भएर कर्जा रिकभरी भई निष्क्रिय कर्जा घटेको अवस्थामा प्रोभिजन राइब्याक भएर अझै पूँजीमा योगदान पुग्छ ।

यस्तै ९ प्रतिशत भन्दा माथि १० प्रतिशतभन्दा कम पूँजीकोष अनुपात हुने बैंकमा ग्लोबल आईएमई बैंकको ९.९३ प्रतिशत, सानिमा बैंकको ९.८९ प्रतिशत, एनएमबी बैंकको ९.६८ प्रतिशत प्राथमिक पूँजीकोष रहेको छ । यी बैंकलाई पनि पूँजीकोषको ठूलो दबाब छैन । नाफा बढ्दै जाँदा व्यवसाय विस्तार गर्न सक्ने अवस्था छ । साढे ९ प्रतिशतभन्दा कम प्राथमिक पूँजीकोष भएका लक्ष्मी सनराइज बैंकको ९.४८ प्रतिशत, सिद्धार्थ बैंकको ९.२३ प्रतिशत, सिटिजन्स बैंकको ९.१५ प्रतिशत र नबिल बैंकको ९.१ प्रतिशत प्राथमिक पूँजीकोष रहेको छ । यी बैंकलाई भने व्यवसाय विस्तार गर्ने भन्दा पनि संयमित भएर अगाडि बढ्नुपर्ने अवस्था छ ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4