कम्प्युटर, मोबाइल, कार्ड जस्ता उपकरणहरूको प्रयोग गरी इन्टरनेटका माध्यमबाट सम्पादन गरिने भुक्तानी कारोबारलाई विद्युतीय भुक्तानी भनिन्छ । विद्युतीय भुक्तानीमा नगद, चेक आदिको प्रयोग गरिन्न । नेपालमा इन्टरनेट बैंकिङ, मोवाइल बैंकिङ, कार्ड, क्यूआर पेमेन्ट लगायतका माध्यमबाट विद्युतीय भुक्तानीहरु हुने गरेका छन् ।

नेपालमा विद्युतीय भुक्तानी सम्बन्धी काम गर्ने संस्थाहरू भुक्तानी प्रणाली सञ्चालक (पीएसओ) र भुक्तानी सेवा प्रदायक (पीएसपी) गरी दुई प्रकारका छन् । भुक्तानी प्रणाली सञ्चालकले विद्युतीय भुक्तानी सम्बन्धी कार्यको सञ्चालन, व्यवस्थापन र संसाधधनको कार्य गर्दछन् । ती संस्थाले समाशोधन गृह, विद्युतीय कार्ड सञ्जाल सञ्चालन र अन्य विद्युतीय (अनलाइन) भुक्तानी सञ्जाल समेत सञ्चालन गर्दछन् ।

भुक्तानी प्रणाली सञ्चालक गर्ने कम्पनीहरू :

१. नेपाल क्लियरिङ हाउस (एनसीएचएल)

२. फोन पे सर्भिस

३. स्मार्ट च्वाइस टेक्नोलोजी

४. नेपाल इलेक्ट्रोनिक पेमेन्ट सिस्टम (नेप्स)

५. फर्स्ट पे टेक्नोलोजी

६. गेटवे सर्भिस पेमेन्ट

७. मास्टर कार्ड एशिया/प्यासिफिक

८. नेपाल पेमेन्ट सोलुसन

९. युनियन पे इन्टरनेसनल कम्पनी

१०. भिसा वर्ल्ड वाइड

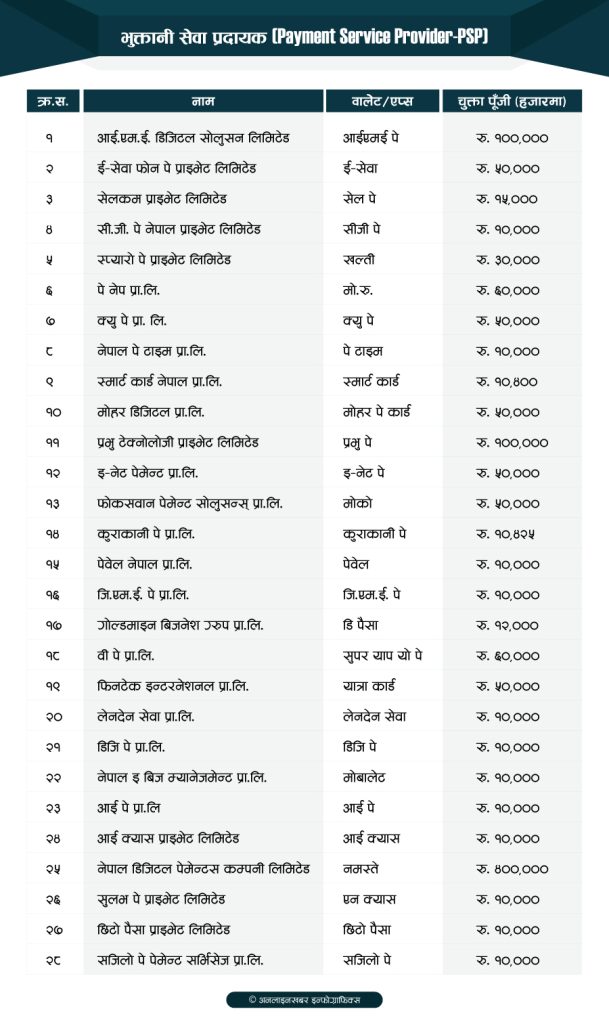

भुक्तानी सेवा प्रदायक संस्थाले विद्युतीय भुक्तानी सम्बन्धी कारोबारमा ग्राहकलाई प्रत्यक्ष सेवा प्रदान गर्दछन् । ती संस्थाले भुक्तानी सम्बन्धी कारोबार गर्न अनुमतिप्राप्त संस्था र ग्राहक तथा सेवा प्रदायकको बीचमा वस्तु, सेवा, सम्पत्ति वा अन्य दायित्व वापतको रकम भुक्तानी गरिदिने, स्वदेश तथा विदेशमा रकम ट्रान्सफर गर्ने आदि विद्युतीय माध्यमबाट गरिने भुक्तानी कारोबार सञ्चालन गर्दछन् । भुक्तानी सेवा प्रदायकका रुपमा २८ कम्पनीहरुले वालेट सञ्चालन गरिरहेका छन् ।

वालेट भनेको नेपाल राष्ट्र बैंकबाट स्वीकृति प्राप्त भुक्तानी सेवा प्रदायकले आफ्ना ग्राहकहरूको नाममा जारी गर्ने विद्युतीय खाता हो । वालेट धारकले तोकिएको बैंक तथा वित्तीय संस्था अथवा एजेन्टबाट वालेटमा रकम स्थानान्तरण गरी वस्तु तथा सेवा खरीद वापत रकम भुक्तानी गर्न सक्दछन् ।

नेपालमा सञ्चालित वालेटहरु :

भुक्तानीको सीमा र लाग्ने शुल्क

विद्युतीय भुक्तानीहरुका लागि केही सीमा भने तोकिएको छ । जस्तो १० लाख रुपैयाँ भन्दा माथि नगद कारोबार गर्न पाइँदैन । चेकका लागि भने कारोबारको सीमा तोकिएको छैन । चेकबाट जति रकमको पनि कारोबार गर्न सकिन्छ । तर विद्युतीय माध्यमबाट हुने कारोबारका लागि भने केन्द्रीय बैंकले केही सीमा तोकेको छ ।

जस्तो, मोवाइल बैंकिङ कारोबारको सीमा प्रतिदिन एक लाख र प्रतिमहिना १० लाख रुपैयाँ पुर्याइएको छ । यस अघि प्रतिदिन ५० हजार रुपैयाँ र प्रति महिना २ लाख रुपैयाँमात्रै कारोबार गर्न पाइन्थ्यो । इन्टरनेट बैंकिङमा मर्चेन्ट पेमेन्टको प्रतिदिन १० लाख र प्रति महिना ३० लाख रुपैयाँ तोकिएको छ भने खाता ट्रान्सफरका लागि दैनिक १० लाख रुपैयाँ र प्रतिमहिना ५० लाख रुपैयाँसम्म कारोबार गर्न पाइन्छ ।

यसैगरी वालेटबाट अन्य बैंक खातामा कारोबार बढाएर प्रतिकारोबार २५ हजार, प्रतिदिन १ लाख र प्रति महिना ५ लाख रुपैयाँसम्मको सीमा राष्ट्र बैंकले तोकेको घिमिरेले बताए । उनका अनुसार यस अघि प्रति कारोबार भनेर तोकिएको थिएन भने प्रतिदिन २५ हजार रुपैयाँ र प्रतिमहिना ५० हजार रुपैयाँमात्रै कारोबार गर्न पाइन्थ्यो ।

एक वालेटबाट अर्को वालेटमा ट्रान्सफर गर्ने सीमा पनि र प्रतिकारोबार २५ हजार, प्रतिदिन १ लाख र प्रति महिना ५ लाख रुपैयाँ नै तोकिएको छ ।

विद्युतीय भुक्तानीका लागि एकै प्रकारको भने शुल्क तोकिएको छैन । जस्तो क्यूआर पेमेन्टमा शुल्क नलिन राष्ट्र बैंकले निर्देशन दिएको छ । क्यूआर पेमेन्ट गरे वापत कही शुल्क तिर्नुपर्दैन । यसबाहेक इन्टरनेट बैंकिङ, मोवाइल बैंकिङ वा वालेटहरुबाट गरिएको भुक्तानीहरुमा भने शुल्क तोकिएको छ ।

प्रत्येक संस्थाले भुक्तानी कारोबारको प्रकृति अनुसार लाग्ने शुल्क निर्धारण गरेका हुन्छन् । त्यसरी निर्धारण गरेको शुल्क सम्बन्धी अद्यावधिक विवरण सम्बन्धित संस्थाको वेवसाइटमामा प्रकाशित गरिएको हुन्छ ।

बैंकिङ शिक्षा १ :

बैंकिङ शिक्षा २ :

बैंकिङ शिक्षा ३ :

बैंकिङ शिक्षा ४ :

बैंकिङ शिक्षा ५ :

बैंकिङ शिक्षा ६ :

बैंकिङ शिक्षा ७ :

बैंकिङ शिक्षा ८ :

बैंकिङ शिक्षा ९ :

बैंकिङ शिक्षा १० :

बैंकिङ शिक्षा ११ :

बैंकिङ शिक्षा १२ :

बैंकिङ शिक्षा १३ :

बैंकिङ शिक्षा १४ :

बैंकिङ शिक्षा १५ :

बैंकिङ शिक्षा १६ :

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

प्रतिक्रिया 4