१९ कात्तिक, काठमाडौं । सम्भावित कर्जा नोक्सानीबापतको व्यवस्था (प्रोभिजनिङ) रकम घटाए पनि विकास बैंकहरुले चालु आर्थिक वर्ष (आव) को पहिलो त्रैमासमा नाफा बढाउन सकेनन् । विकास बैंकहरुले व्यवसाय विस्तार गरी खुद ब्याज आम्दानी नै बढाउन नसक्दा पहिलो त्रैमासमा नाफा विस्तार हुन नसकेको हो ।

यो अवधिमा विकास बैंकहरुको निष्क्रिय कर्जाको अनुपात पनि उल्लेखनीय रुपमा बढेको छ । अर्थतन्त्रमा देखिएको स्लोडाउनले बैंक तथा वित्तीय संस्थाको कर्जा असुलीमा देखिएको प्रभाव विकास बैंकहरुको वित्तीय विवरणमा पनि देखिएको छ ।

राष्ट्रिय स्तरको आठवटै विकास बैंकले गत आर्थिक वर्षको अपरिस्कृत वित्तीय विवरण प्रकाशित गरेका छन् । सञ्चालनमा रहेको ८ वटा राष्ट्रिय स्तरको विकास बैंकले चालु आर्थिक वर्षको प्रथम त्रैमासमा १ अर्ब १० करोड ७७ लाख रुपैयाँ मुनाफा आर्जन गरेका छन् । जुन गत आर्थिक वर्षको सोही अवधिको तुलनामा ०.९७ प्रतिशतले बढी हो ।

गत आर्थिक वर्षको प्रथम त्रैमासमा बैंकहरुले १ अर्ब ९ करोड ७१ लाख मुनाफा आर्जन गरेका थिए । नाफा नघटेपनि सबैजसो बैंकले बोनस सेयर मार्फत पूँजी वृद्धि गरेकाले प्रतिसेयर आम्दानी भने घटेको छ ।

विकास बैंकहरुको नाफा १ प्रतिशत पनि नबढे पनि सञ्चालन नाफा भने ६ प्रतिशतभन्दा धेरैले वृद्धि भएको छ । प्रथम त्रैमासमा विकास बैंकहरुले १ अर्ब ६३ करोड ७० लाख रुपैयाँ सञ्चालन नाफा कमाएका हुन् । जुन गत आर्थिक वर्षको सोही अवधिको तुलनामा ५.४८ प्रतिशतले बढी हो । गत वर्षको सोही अवधिमा विकास बैंकहरुको सञ्चालन मुनाफा १ अर्ब ५५ करोड १९ लाख थियो ।

विकास बैंकहरुको नाफा १ प्रतिशत पनि नबढे पनि सञ्चालन नाफा भने ६ प्रतिशतभन्दा धेरैले वृद्धि भएको छ । प्रथम त्रैमासमा विकास बैंकहरुले १ अर्ब ६३ करोड ७० लाख रुपैयाँ सञ्चालन नाफा कमाएका हुन् । जुन गत आर्थिक वर्षको सोही अवधिको तुलनामा ५.४८ प्रतिशतले बढी हो । गत वर्षको सोही अवधिमा विकास बैंकहरुको सञ्चालन मुनाफा १ अर्ब ५५ करोड १९ लाख थियो ।

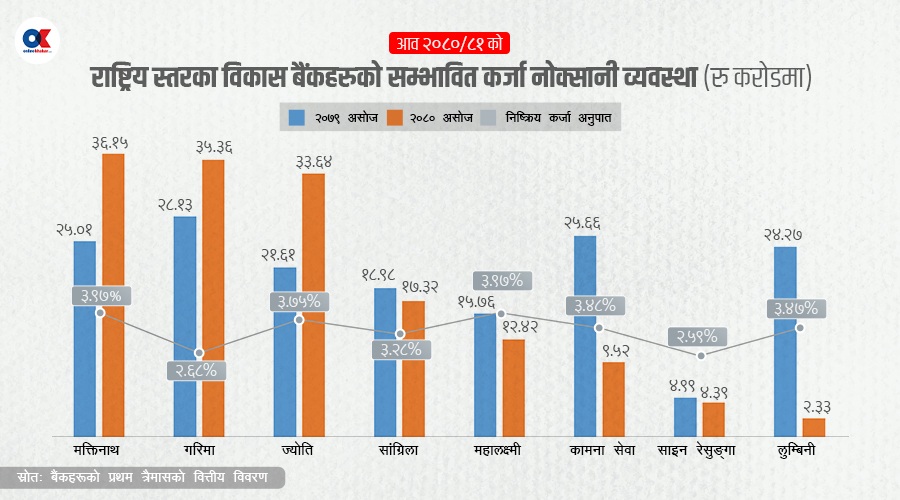

गत आर्थिक वर्षको प्रथम त्रैमासमा राष्ट्रिय स्तरका विकास बैंकहरुको औसत निष्क्रिय कर्जा अनुपात २.३२ प्रतिशत रहेकोमा चालु आवको सोही अवधिमा बढेर ३.०९ प्रतिशत पुगेको छ । यही अवधिमा वाणिज्य बैंकहरुको निष्क्रिय कर्जा अनुपात ३.४ प्रतिशत पुगेकोमा विकास बैंकहरुले यस क्षेत्रमा भने केही राम्रो गरेको देखिन्छ ।

गत आर्थिक वर्षको प्रथम त्रैमासमा राष्ट्रिय स्तरका विकास बैंकहरुको औसत निष्क्रिय कर्जा अनुपात २.३२ प्रतिशत रहेकोमा चालु आवको सोही अवधिमा बढेर ३.०९ प्रतिशत पुगेको छ । यही अवधिमा वाणिज्य बैंकहरुको निष्क्रिय कर्जा अनुपात ३.४ प्रतिशत पुगेकोमा विकास बैंकहरुले यस क्षेत्रमा भने केही राम्रो गरेको देखिन्छ ।

गत आर्थिक वर्षको प्रथम त्रैमासको तुलनामा चालु आर्थिक वर्षको सोही अवधिमा विकास बैंकहरुले सम्भावित कर्जा नोक्सानीका लागि गरेको प्रोभिजन केही घटेको छ । प्रथम त्रैमासमा विकास बैंकहरुले सम्भावित कर्जा नोक्सानीका लागि १ अर्ब ५१ करोड १३ लाख रुपैयाँ प्रोभिजनिङ गरेका छन् । जुन गत आबको सोही अवधिको तुलनामा ८.०८ प्रतिशतले कम हो ।

गत आवको सोही अवधिमा बैंकहरुले १ अर्ब ६४ करोड ६१ लाख रुपैयाँ प्रोभिजनिङ गरेका थिए ।

नेपाल राष्ट्र बैंकले हालै एक परिपत्रमार्फत असल वर्गमा वर्गीकरण भएको कर्जामा १.३ प्रतिशत प्रोभिजनिङ गर्नुपर्ने व्यवस्था संशोधन गर्दै १.२५ प्रतिशत प्रोभिजनिङ गर्नुपर्ने व्यवस्था गरेको छ । जसले पनि विकास बैंकहरुको प्रोभिजनिङमा केही कमी आएको हो । तर, निष्क्रिय कर्जा बढ्दै जाँदा त्यसले पनि बैंकहरुलाई दबाब नै देखिन्छ ।

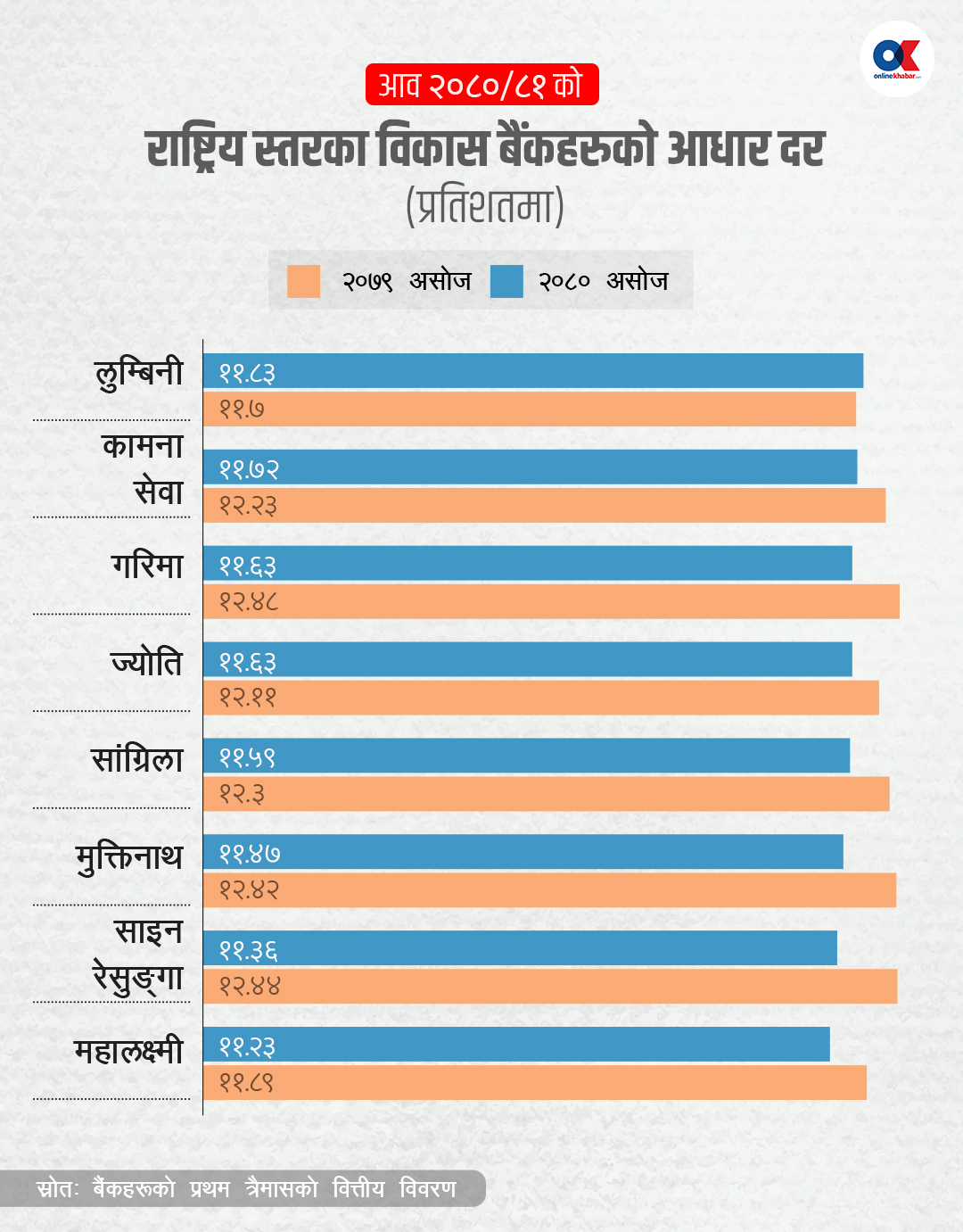

स्प्रेड दरका कारण खुद ब्याज आम्दानीमा गिरावट

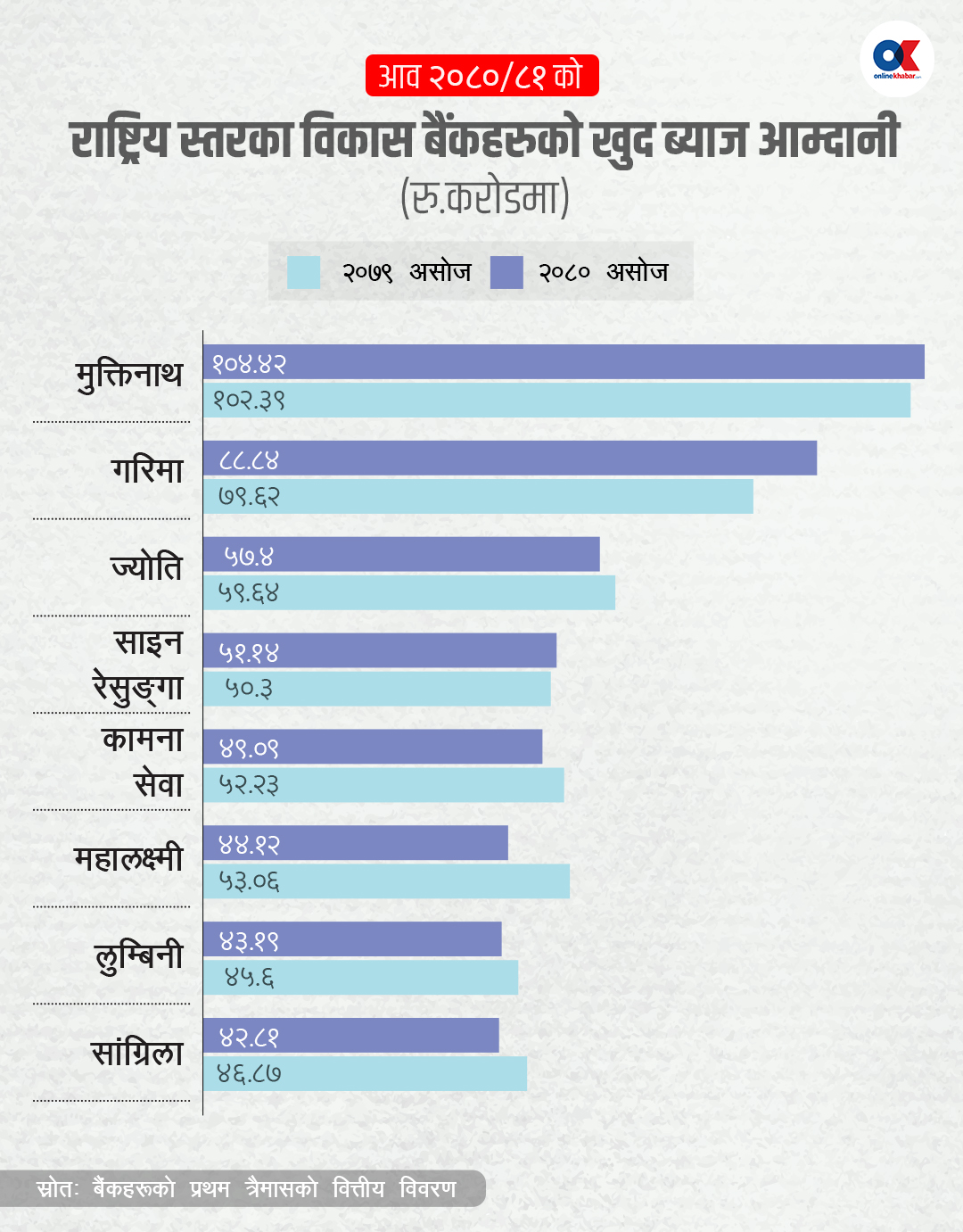

प्रथम त्रैमासमा विकास बैंकहरुको खुद ब्याज आम्दानी नै घटेको छ । नेपाल राष्ट्र बैंकले स्प्रेड रेट घटाउन जारी गरेको नियामकीय व्यवस्था र गत आर्थिक वर्षमा अपेक्षाकृत रुपमा कर्जा विस्तार नहुने तर निक्षेप बढ्दा बैंकहरुको ब्याज खर्चको तुलनामा ब्याज आम्दानीको वृद्धिदर न्यून हुँदा खुद ब्याज आम्दानी नै घटेको हो ।

प्रथम त्रैमासमा विकास बैंकहरुको खुद ब्याज आम्दानी नै घटेको छ । नेपाल राष्ट्र बैंकले स्प्रेड रेट घटाउन जारी गरेको नियामकीय व्यवस्था र गत आर्थिक वर्षमा अपेक्षाकृत रुपमा कर्जा विस्तार नहुने तर निक्षेप बढ्दा बैंकहरुको ब्याज खर्चको तुलनामा ब्याज आम्दानीको वृद्धिदर न्यून हुँदा खुद ब्याज आम्दानी नै घटेको हो ।

चालु आर्थिक वर्षको प्रथम त्रैमासमा विकास बैंकहरुले ४ अर्ब ८१ करोड खुद ब्याज आम्दानी गरेका छन् । जुन गत आर्थिक वर्षको सोही अवधिको तुलनामा १.७८ प्रतिशतले कम हो । गत आर्थिक वर्षमा प्रथम त्रैमासमा राष्ट्रिय स्तरका विकास बैंकहरुको खुद ब्याज आम्दानी ४ अर्ब ८९ करोड ७१ लाख रुपैयाँ थियो ।

चालु आर्थिक वर्षको प्रथम त्रैमासमा विकास बैंकहरुले ४ अर्ब ८१ करोड खुद ब्याज आम्दानी गरेका छन् । जुन गत आर्थिक वर्षको सोही अवधिको तुलनामा १.७८ प्रतिशतले कम हो । गत आर्थिक वर्षमा प्रथम त्रैमासमा राष्ट्रिय स्तरका विकास बैंकहरुको खुद ब्याज आम्दानी ४ अर्ब ८९ करोड ७१ लाख रुपैयाँ थियो ।

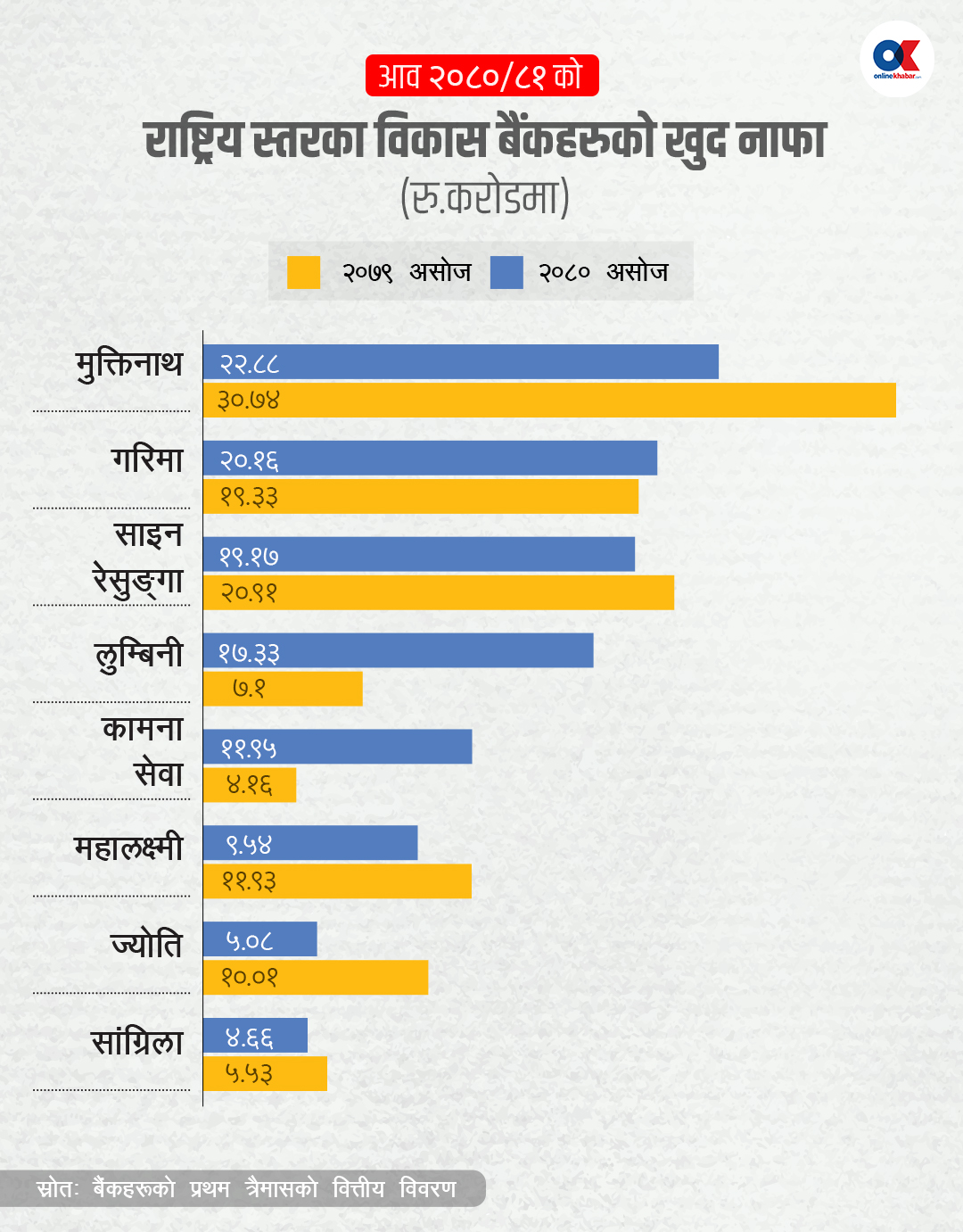

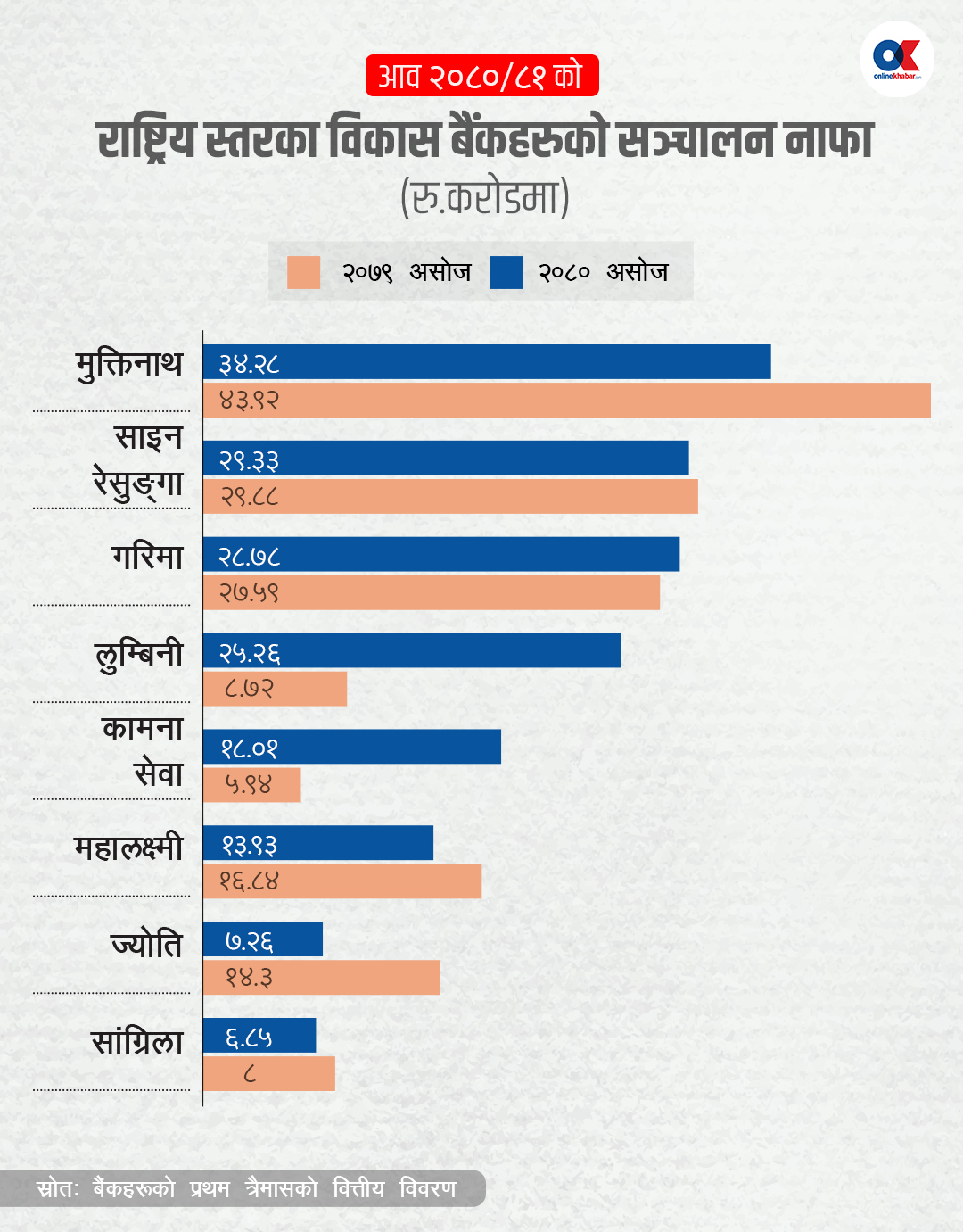

नाफा घटे पनि मुक्तिनाथ नै अगाडि

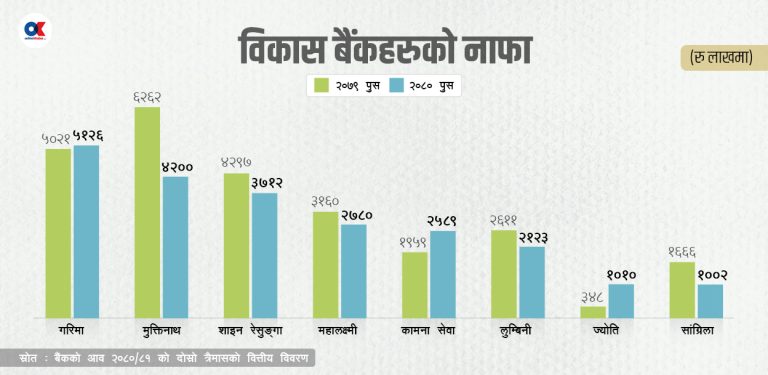

चालु आर्थिक वर्षको प्रथम त्रैमासमा मुक्तिनाथ विकास बैंकको नाफा २५.५७ प्रतिशतले घटेको छ । नाफा घट्दा पनि प्रथम त्रैमासमा सबैभन्दा धेरै नाफा कमाउने बैंक मुक्तिनाथ नै हो । बैंकले २२ करोड ८८ लाख रुपैयाँ मुनाफा आर्जन गरेको छ । गत आर्थिक वर्षको सोही अवधिमा बैंकले ३० अर्ब ७४ करोड नाफा आर्जन गरेको थियो ।

यस्तै गरिमा विकास बैंकको नाफा ४.२९ प्रतिशतले वृद्धि भएर २० करोड १६ लाख पुगेको छ । साइन रेसुङ्गा डेभलपमेन्ट बैंकको नाफा ८.३२ प्रतिशतले घटेर १९ करोड १७ लाख झरेको छ । लुम्बिनी विकास बैंकको नाफा १४४ प्रतिशतले बढेर १७ करोड ३३ लाख रुपैयाँ पुगेको छ । यस्तै कामना सेवा विकास बैंकको नाफा १८७ प्रतिशतले बढेर ११ करोड ९५ लाख रुपैयाँ पुगेको छ ।

यस्तै गरिमा विकास बैंकको नाफा ४.२९ प्रतिशतले वृद्धि भएर २० करोड १६ लाख पुगेको छ । साइन रेसुङ्गा डेभलपमेन्ट बैंकको नाफा ८.३२ प्रतिशतले घटेर १९ करोड १७ लाख झरेको छ । लुम्बिनी विकास बैंकको नाफा १४४ प्रतिशतले बढेर १७ करोड ३३ लाख रुपैयाँ पुगेको छ । यस्तै कामना सेवा विकास बैंकको नाफा १८७ प्रतिशतले बढेर ११ करोड ९५ लाख रुपैयाँ पुगेको छ ।

महालक्ष्मी विकास बैंकको नाफा २० प्रतिशतले घटेर ९ करोड ५४ लाखमा झरेको छ । ज्योति विकास बैंकको नाफा ४९ प्रतिशतले घटेर ५ करोड ८ लाखमा झर्दा सांग्रिला डेभलपमेन्ट बैंकको नाफा करिब १६ प्रतिशतले घटेर ४ करोड ६६ लाखमा झरेको हो ।

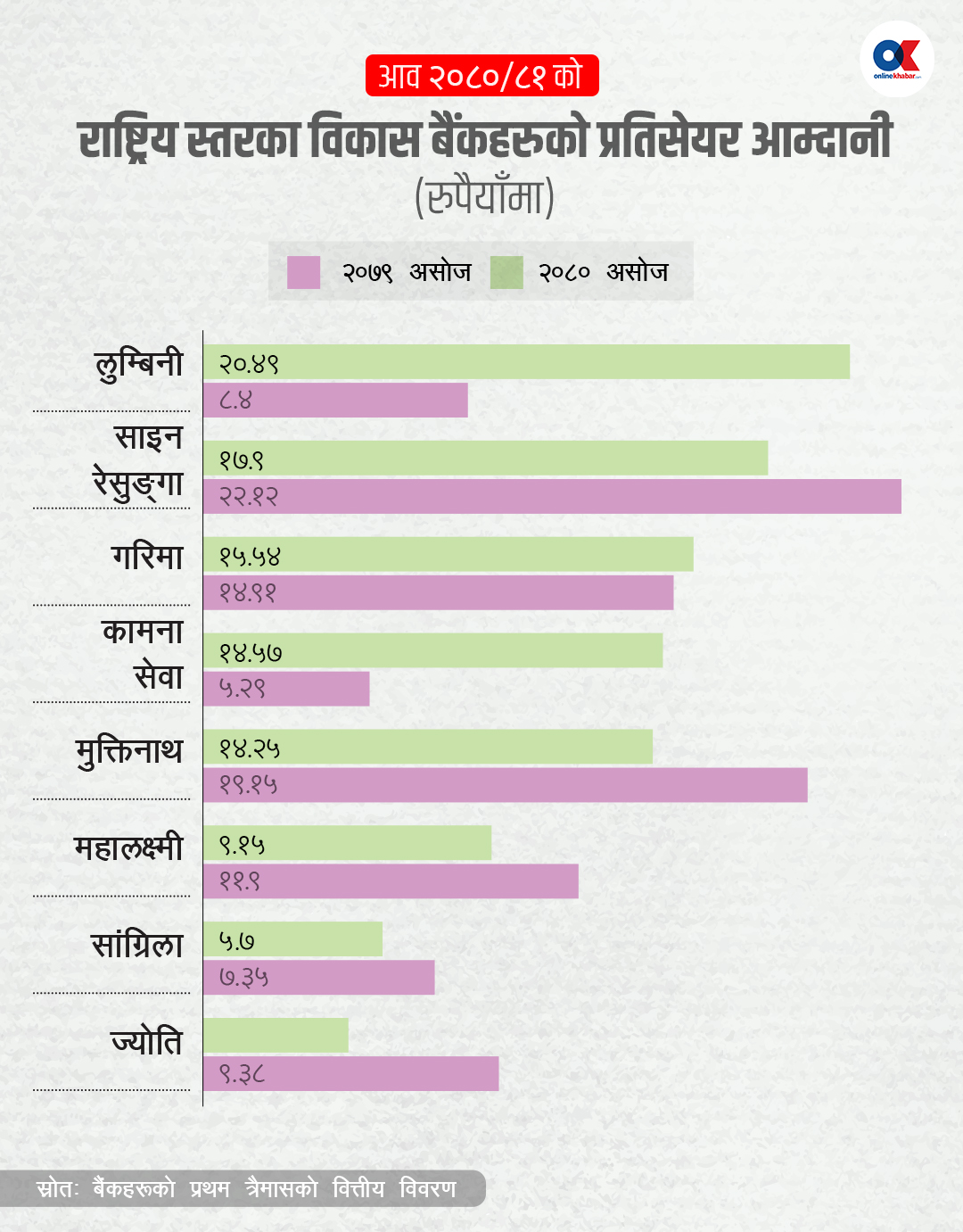

अधिकांश विकास बैंकको प्रतिसेयर आम्दानी पनि घटेको छ । प्रथम त्रैमासमा लुम्बिनी विकास बैंकको प्रतिसेयर आम्दानी सबैभन्दा धेरै २० रुपैयाँ ४९ पैसा छ । यस्तै, साइन रेसुङ्गा डेभलपमेन्ट बैंकको १७ रुपैयाँ ९० पैसा र गरिमा विकास बैंकको प्रतिसेयर आम्दानी १५ रुपैयाँ ५४ पैसा रहेको छ । कामना सेवा विकास बैंकको प्रतिसेयर आम्दनी १४ रुपैयाँ ५७ पैसा र सबैभन्दा धेरै नाफा आर्जन गरेको मुक्तिनाथ विकास बैंकको प्रतिसेयर आम्दानी १४ रुपैयाँ २५ पैसा मात्रै छ ।

यस्तै महालक्ष्मी विकास बैंकको प्रतिसेयर आम्दानी ९ रुपैयाँ १५ पैसा, सांग्रिला डेभलपमेन्ट बैंकको ५ रुपैयाँ ७० प्रैसा र ज्योति विकास बैंकको प्रतिसेयर आम्दानी ४ रुपैयाँ ६२ पैसा छ ।

मुक्तिनाथ, गरिमा र ज्योति विकास बैंकले बढाए प्रोभिजनिङ

चालु आर्थिक वर्षको प्रथम त्रैमासमै मुक्तिनाथ विकास बैंकले ३६ करोड १५ लाख रुपैयाँ प्रोभिजनिङ गरेको छ । गरिमा विकास बैंकको प्रोभिजनिङ रकम २५.७० प्रतिशतले वृद्धि भएर ३५ करोड ३६ लाख रुपैयाँ पुगेको छ ।

यस्तै ज्योति विकास बैंकले पनि प्रोभिजनिङ रकम ५५.६७ प्रतिशतले बढेर ३३ करोड ६४ लाख पुगेको छ । यता लुम्बिनी विकास बैंकको प्रोभिजनिङ रकम भने ९० प्रतिशतले घटेर २ करोड ३३ लाखमा झरेको छ । गत आर्थिक वर्षको सोही अवधिमा बैंकले २४ करोड २७ लाख रुपैयाँमा झरेको छ ।

साइन रेसुङगा डेभलमेन्ट बैंकले ४ करोड ३९ लाख प्रोभिजनिङ गर्दा कामना सेवा विकास बैंकले ९ करोड ५२ लाख रुपैयाँ प्रोभिजनिङ गरेको छ ।

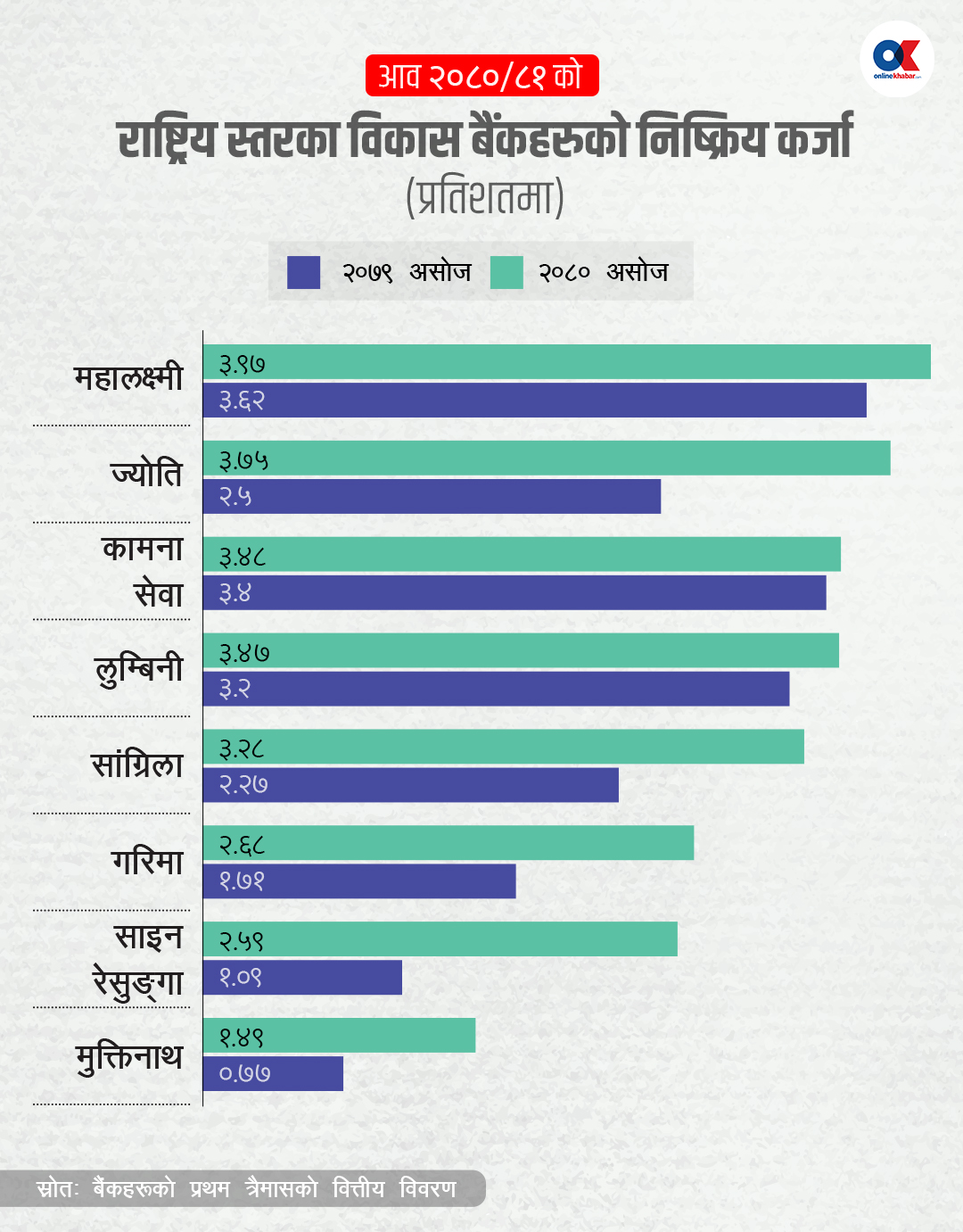

सबै बैंकको निष्क्रिय कर्जा बढ्यो

आठ वटा विकास बैंकको निस्क्रिय कर्जा गत आर्थिक वर्षको प्रथम त्रैमासको भन्दा बढेको छ । महालक्ष्मी विकास बैंकको निष्क्रिय कर्जा सबैभन्दा धेरै ३.९७ प्रतिशत पुगेको छ । यस्तै, ज्योति विकास बैंकको निष्क्रिय कर्जा ३.७५ प्रतिशत पुगेको छ भने कामना सेवा विकास बैंकको निष्क्रिय कर्जा अनुपात ३.४८ प्रतिशत पुगेको हो ।

यस्तै लुम्बिनी विकास बैंकको निस्क्रिय कर्जा अनुपात ३.४७ प्रतिशत, सांग्रिला डेभलपमेन्ट बैंकको निष्क्रिय कर्जा अनुपात ३.२८ प्रतिशत, गरिमा विकास बैंकको निष्क्रिय कर्जा अनुपात २.६८ प्रतिशत, साइन रेसुङ्गा डेभलपमेन्ट बैंकको २.५९ प्रतिशत र मुक्तिनाथ विकास बैंकको १.४९ प्रतिशत पुगेको छ ।

यस्तै लुम्बिनी विकास बैंकको निस्क्रिय कर्जा अनुपात ३.४७ प्रतिशत, सांग्रिला डेभलपमेन्ट बैंकको निष्क्रिय कर्जा अनुपात ३.२८ प्रतिशत, गरिमा विकास बैंकको निष्क्रिय कर्जा अनुपात २.६८ प्रतिशत, साइन रेसुङ्गा डेभलपमेन्ट बैंकको २.५९ प्रतिशत र मुक्तिनाथ विकास बैंकको १.४९ प्रतिशत पुगेको छ ।

लेखकको बारेमा

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpeg)

%20-%20Copy.jpg)

.jpeg)

.jpg)

प्रतिक्रिया 4