४ असार, काठमाडौं । विद्याधर मल्लिकको अध्यक्षतामा गठित कर प्रणाली सुधार सम्बन्धी उच्चस्तरीय सुझाव समितिले व्यक्तिले गर्ने सेयर आयमा आयकर ऐनअनुसार कर लगाउन सिफारिस गरेको छ । आइतबार सार्वजनिक सो प्रतिवेदनमा व्यवसायिक रुपमा सेयर कारोबार गर्ने व्यक्तिको आम्दानी गणना गरी उसलाई व्यक्तिगत आयकर ऐनअनुरुप नै कर लगाउनुपर्ने उल्लेख छ ।

व्यक्तिले धितोपत्र बोर्डमा सूचीकृत सेयर कारोबारमा हाल तिर्दै आएको पूँजीगत लाभकर समेत बढाउन समितिले सुझाव दिएको छ । एक वर्षभन्दा कम अवधि सेयर होल्ड गर्नेलाई पूँजीगत लाभकर १० प्रतिशत कायम गर्न र १ वर्षभन्दा बढी अवधि होल्ड गर्नेलाई ७.५ प्रतिशत कर कायम गर्न सुझाव दिइएको छ ।

जुन कर हालको भन्दा साढे २ प्रतिशत विन्दु बढी हो । हाल व्यक्तिहरुले सेयर कारोबारमा १ वर्षभन्दा बढी अवधिको होल्डमा ५ प्रतिशत र १ वर्षभन्दा कम अवधिको होल्डमा ७.५ प्रतिशत पूँजीगत लाभकर तिर्दै आएका छन् ।

प्रतिवेदनमा उल्लेखित सुझावअनुसार व्यक्तिले सेयर कारोबारबाट गरेको नाफालाई पनि वार्षिक आम्दानीको रुपमा गणना गरी अन्य व्यवसायसरह आयकरको व्यवस्था (हालको दर) अनुसार ३९ प्रतिशतसम्म कर अशुल गर्नुपर्नेछ ।

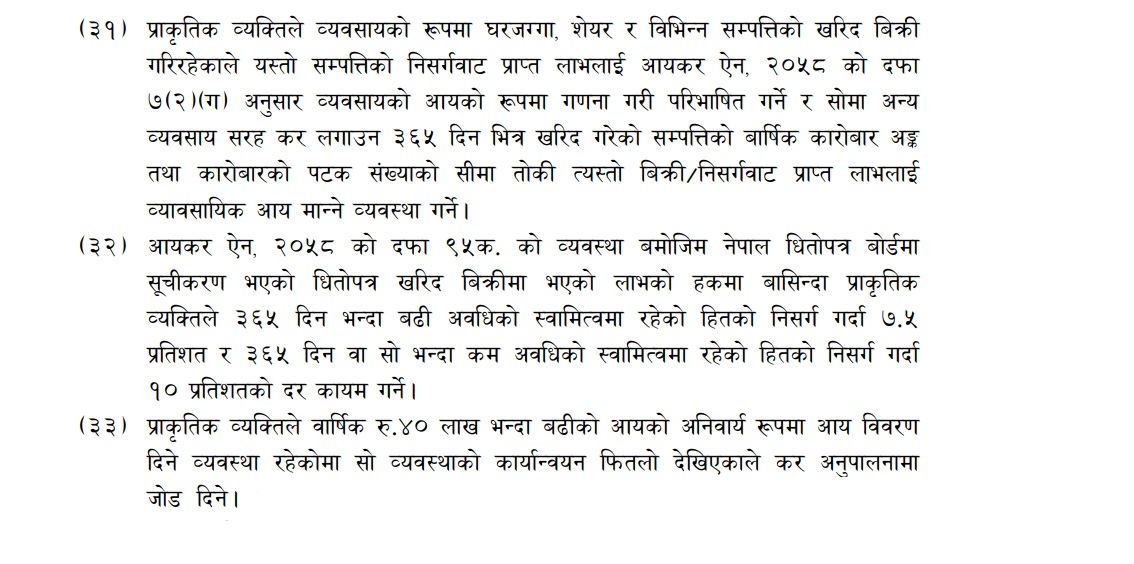

समितिले आफ्नो सुझावमा भनेको छ, ‘प्राकृतिक व्यक्तिले व्यवसायको रुपमा घरजग्गा, सेयर र विभिन्न सम्पत्तिको खरिदबिक्री गरिरहेकाले त्यस्तो सम्पत्तिको निसर्गबाट प्राप्त लाभलाई आयकर ऐन २०५८ को दफा ७ (२)(ग) अनुसार व्यवसायको आयको रुपमा गणना गर्ने र सो आयमा अन्य व्यवसाय सरह कर लगाउने । साथै, यो प्रयोजनका लागि ३६५ दिनभित्र खरिद गरेको सम्पत्तिको वार्षिक कारोबार अंक तथा कारोबारको पटकको संख्याको सीमा तोकी त्यस्तो बिक्री तथा निसर्गबाट प्राप्त लाभलाई व्यावसायिक आय मान्ने व्यवस्था गर्ने ।

समितिका अध्यक्ष विद्यासुन्दर मल्लिक व्यक्तिका सबै किसिमका सेयर कारोबारमा आयकरअनुसार गणना गर्न नभनिएको बताउँछन् । ‘सेयर कारोबारलाई नै व्यवसाय बनाएका व्यक्तिलाई आयकर लगाउन भनिएको हो, त्यसमा पनि वार्षिक कारोबारको रकम तथा कारोबार संख्यालाई आधार तय गरेर मात्रै व्यवसायिक आय मान्न भनिएको हो ’ मल्लिकले भने ‘यसले नोक्सानीमा परेका बेला नोक्सानी पनि समायोजन हुन्छ, यो व्यवस्था लागू हुने हो भने धेरै लगानीकर्ताको पक्षमै हुन्छ ।’

मल्लिकको भनाइअनुसार वार्षिक आयको हिसावपछि नोक्सानीमा परेका बेला यो व्यवस्थाअनुसार कर तिर्नै पर्दैन । हाल व्यक्तिले नाफामा लाभकर तिर्ने तर नोक्सानी हुँदा त्यसमा समायोजन गर्न पाउने सुविधा छैन ।

कुनै लगानीकर्ताले एक वर्षभित्र होल्ड गरेको एउटा कम्पनीको सेयर बेच्दा १ लाख रुपैयाँ नाफा (पूँजीगत लाभ) पाउँछ तर अर्को कम्पनीको सेयरमा सोही आवमा डेढ लाख रुपैयाँ नोक्सानी ब्यहोरेको छ भने उसले हाल १ लाखको साढे ७ प्रतिशतका दरले ७ हजार ५ सय पूँजीगत लाभकर तिर्नैपर्ने व्यवस्था छ । तर डेढ लाख रुपैयाँ नोक्सानीमा भने उसले कुनै क्षतिपूर्ति पाएको हुँदैन । यदि सो व्यक्तिले आयकर व्यवस्थाअनुसार कर तिरेमा उसले नोक्सानी ब्यहोरेको डेढ लाख रुपैयाँ अर्को वर्ष नाफाबाट घटाउन सक्नेछ ।

‘व्यवसायिक रुपमा सेयर कारोबार गरेका लगानीकर्ताले नोक्सानीलाई पनि समायोजन गर्न पाउँछन्, अन्य देशहरुमा पनि यो व्यवस्था लागू छ’ मल्लिकले भने । सेयर बजार घट्दा मार परेको भन्दै लगानीकर्ताले नै नोक्सानीलाई हेर्नुपर्ने भनी माग गरेकाले यो सुझावले त्यसलाई सम्बोधन गरेको उनको दावी छ ।

हरेकजसो मुलुकमा धेरै रकम कमाउनेले धेरै कर तिर्नुपर्ने र थोरै कमाइ हुनेले थोरै तिर्ने व्यवस्था रहेकाले सुझावप्रति ठूला लगानीकर्ता डराउनु नपर्ने मल्लिकको भनाइ छ । सेयर लगानीकर्तालाई नोक्सानी परेका बेला अर्को वर्ष समायोजन गर्न सक्ने व्यवस्था सुझावमा समेटिएकाले यसले लगानीकर्ताको हित संरक्षण गर्ने मल्लिकले बताए ।

हालको आयकरको व्यवस्थाअनुसार वार्षिक ५० लाखभन्दा बढी आम्दानी गर्नेले ३९ प्रतिशत कर तिर्नुपर्दछ । यहीं कारण ठूला लगानीकर्ता त्रसित भएका छन् । व्यक्तिका हकमा वार्षिक ५ लाखसम्मको करयोग्य आयमा १ प्रतिशत, ५ देखि ७ लाखसम्मको आम्दानीमा १० प्रतिशत, ७ देखि १० लाखसम्मको आयमा २० प्रतिशत, १० देखि २० लाखसम्मको आम्दानीमा ३० प्रतिशत, २० देखि ५० लाखसम्मको आम्दानीमा ३६ प्रतिशत तथा ५० लाखमाथिको आम्दानीमा ३९ प्रतिशतसम्म आयकर तिर्नुपर्ने व्यवस्था छ ।

‘आयकरको स्ल्याब कति राख्ने भन्ने अलग सरकारको विषय हो, कस्ता प्रकृतिका आयमा कर लगाउने भनेर मात्रै हामीले सुझाव दिएका हौं, त्यसै क्रममा कसैले घरजग्गा कारोबारलाई व्यवसाय बनाएका छन्, कसैले सेयरलाई व्यवसाय बनाएका छन्, आम्दानी गरिसकेपछि उनीहरुले कर त तिर्नुपर्यो’ समिति अध्यक्ष मल्लिकले भने ।

समितिले दिएको सुझाव कार्यान्वयन हुनेमा शंका छ, ठूला लगानीकर्ताले यसको विरोध गरेका छन् । समितिले दिएको सुझाव वैज्ञानिक नभएको सीए नवराज बुर्लाकोटी बताउँछन् । ‘यदि व्यक्तिले ठूलो आम्दानी सेयर बजारबाट गरेको सरकारलाई लाग्छ भने १ वर्षमा निश्चित रकमभन्दा बढीको कारोबार वा नाफा गर्ने व्यक्तिले अनिवार्य कम्पनी दर्ता गरेर कम्पनीमार्फत कारोबार गराउन सक्छ, अनि स्वतः आयकरमा जान्छ’ उनले भने । अन्यथा यो विवादित हुन जाने उनले बताए ।

‘कुनै व्यक्तिले ऋण लिएर बजारमा गरेको लगानीबाट हुने आम्दानीमा उसले ब्याज घटाउनैपर्छ, अन्य खर्चहरु पनि लागेका हुन्छन्, हिसावकिताव सही रुपमा देखिन्छ/देखिँदैन, नियमन कसरी गर्नेजस्ता थुप्रै झन्झटिला विषय आउँछन्’ उनले भने ‘त्यसकारण ठूला कारोबारीलाई आयकरमा ल्याउन चाहेको हो भने सीमा तोकेर कम्पनीका रुपमा जानुपर्ने व्यवस्था गरे भौगो त ।’ एकल व्यक्तिले पनि कम्पनी खोल्न पाउने व्यवस्था छँदैछ ।

यदि व्यक्तिको सेयर कारोबारबाट हुने आम्दानीलाई आयकर मानेर ३९ प्रतिशतसम्म कर लगाउने हो भने यसले बजारलाई आघात पुग्ने लगानीकर्ता तिलक कोइरालाले बताए । यसअघि विभिन्न ऐनमा पूँजीगत लाभकर नै अन्तिम भनेर व्याख्या गरिएको, लगानीकर्तालाई अर्थ मन्त्रालयले गरेको प्रष्टिकरणमा पनि सोही उल्लेख भएकाले सरकारले तत्काललाई यो सुझाव कार्यान्वयन गर्न नसक्ने उनले दाबी गरे ।

आयकर ऐन २०५८ को ९५ (क)मा सेयर कारोबारमा व्यक्तिबाट हाल असुल भइरहेको पूँजीगत लाभकर अग्रिम रुपमा संकलन गर्नुपर्ने व्यवस्था छ । यो ऐनमा पूँजीगत लाभकरलाई अन्तिम भनिएको छैन । यहीं व्यवस्थामा पूँजीगत लाभकर नै अन्तिम हुने व्याख्या गराउन लगानीकर्ताले चाहिरहेका छन् । ‘पूँजीगत लाभकर अल्पकालीन, दीर्घकालीन लगानीकर्ता वा संस्थालाई कति लगाउने भन्ने विषय सरकारले नै तय गरिरहेको छ, सरकारले चाहेका बेला घटबढ गराउन सक्छ, त्यसकारण अब आयकर ऐनमा नै पूँजीगत लाभकर अन्तिम हुने व्याख्या गरिनुपर्छ’ कोइरालाले भने ।

यसअघि सरकारले आफूहरुसँग पूँजीगत लाभकर नै अन्तिम भनेर सम्झौता गरेका प्रमाणहरु रहेको उनले दाबी गरे । नेपालको पूँजी बजार बामे सर्दै गरेको अवस्था रहेकाले यसलाई त्रसित बनाउने, बारम्बार आयकरअनुसा कर अशुल्नेजस्ता विषय उठाउन नहुने उनले बताए ।

‘पूँजीगत लाभकर नै अन्तिम भनेर जिद्दी गर्नु सैद्धान्तिक होइन’ मल्लिकले भने । सेयर कारोबार गर्ने सबैले आयकरकै व्यवस्थाअनुसार कर तिर्नुपर्ने भनेर गलत रुपमा बुझ्न नहुने पनि उनले बताए । विभिन्न पेशा, अरु व्यवसाय गरेकाले यदि सेयर बजारलाई पार्ट टाइमको रुपमा कमाउने माध्यम बनाएका छन् भने उनीहरुलाई आयकरमै समेट्न बाध्यकारी नहुने मल्लिकको भनाइ छ ।

‘अरु पेशा, व्यवसाय गरेका तर बेला बेला सेयर किनबेच गर्ने, थोरै रकमको कारोबार गर्नेलाई आयकरअनुसार नै कर तिर्नुपर्छ भनिएकै होइन’ उनले भने ‘यसका लागि ३६५ दिनभित्र खरिद गरेको सेयरको वार्षिक कारोबार रकम तथा कारोबारको पटक संख्या निर्धारण गरेर आयकरको व्यवस्थामा समेट्न भनेका हौं ।’

व्यवसायिक रुपमा सेयर कारोबार गरेका व्यक्तिलाई आयकरको स्ल्याबअनुसार कर लगाउने विषय अहिले मात्रै चर्चामा आएको होइन । यसअघि पनि सरकारले २०८०÷८१ को आर्थिक विधेयकको २९ नम्बर बुँदामा यहीं विषय समेटेको थियो ।

छुट दिएजसरी घुमाउरो पारामा विधेयकमा लेखिएको थियो – ‘प्राकृतिक व्यक्तिले नियमित व्यवसायको रुपमा धितोपत्र कारोबारको आय विवरण तथा कर दाखिला गर्न बाँकी रहेको भए आव २०७६/७७ देखि २०७८/७९ सम्मको त्यस्तो कारोबारको घोषणा गरी आयकर ऐन २०५८ बमोजिम लाग्ने करको ५० प्रतिशत रकम २०८० चैत मसान्तभित्र दाखिल गरेमा सोमा लाग्ने बाँकी कर, शुल्क तथा ब्याज मिनाहा हुनेछ, यसरी कर दाखिल गर्ने प्राकृतिक व्यक्तिको सोभन्दा अघिल्ला आर्थिक वर्षहरुको कर, शुल्क तथा ब्याज मिनाहा हुनेछ ।’

विधेयकले कारोबार गर्दा नै कर तिरिरहेका लगानीकर्तालाई फेरि छुटको नाममा कर लगाउन खोजेको भन्दै लगानीकर्ताले विरोध जनाए । लगानीकर्ताको विरोधपछि अर्थ मन्त्रालयले नै स्पष्टीकरण पत्र जारी गर्दै धितोपत्र बजारमा लगानी गर्ने व्यक्तिका लागि ५ र साढे ७ प्रतिशतको लाभकर नै अन्तिम रहेको व्याख्या गर्यो ।

जसले गर्दा बजेटको यो व्यवस्थाको अर्थ रहेन । आगामी आर्थिक वर्ष २०८१/८२ को विधेयकमा भने यो विषयलाई छुँदै छोइएन । जसले गर्दा आगामी आर्थिक वर्षसम्म हालकै व्यवस्था नै कार्यान्वयन हुनेछ ।

के छ भारत र बंगलादेशको व्यवस्था ?

भारतमा पनि २ किसिमका पुँजीगत लाभकरको व्यवस्था छ । १ वर्षभन्दा कम अवधि सेयर होल्ड गरेर बेच्नेलाई नाफामा १५ प्रतिशत र १ वर्षभन्दा बढी अवधि होल्ड गरेर बेच्नेलाई नाफामा १० प्रतिशत पूँजीगत लाभकर लाग्दछ ।

१ वर्षभन्दा बढी अवधि होल्ड गरेर बेचेका सेयरबाट हुने नाफा १ लाखभन्दा कम भएको अवस्थामा कुनै कर तिर्नुपर्दैन । १ लाखभन्दा बढी नाफा भएको अवस्थामा १ लाख रुपैयाँ घटाएर बाँकी नाफामा १० प्रतिशत कर तिरे पुग्छ ।

भारतीयले भारतबाहिरका बजारमा गरेको लगानी वा सूचीकृत नभएका कम्पनीमा गरेको लगानीमा आएको नाफामा भने आयकरकै स्ल्याबअनुसार कर लाग्दछ । आयकरको स्ल्याब भारतमा ३० प्रतिशतसम्म छ । त्यस्तै नाफाबाट कम्पनीले दिने डिभिडेन्ड (नगद लाभांश)मा पनि आयकरकै स्ल्याबअनुसार कर तिर्नुपर्छ ।

सेयर कारोबारलाई व्यवसायिक रुपमा अघि बढाएका संस्थाले आफ्नो नाफामा आयकरकै स्ल्याबअनुसार कर तिर्नुपर्छ । सेयर कारोबारबाट आएको नाफामा कार्यालयका सबै खर्चहरु कटाइ बाँकी रहने नाफामा आयकर स्ल्याबअनुसार कर तिर्नुपर्ने व्यवस्था छ ।

बंगलादेशमा व्यक्तिको आयमै सेयरबाट हुने नाफालाई पनि गणना गरी सो व्यक्तिले ५ देखि २५ प्रतिशतसम्म आयकरको स्ल्याबअनुसार कर तिर्नुपर्ने व्यवस्था छ । अन्य पेशा तथा व्यवसायबाट भएको आयमै सेयरबाट भएको आय पनि जोडेर स्ल्याबअनुसार कर तिर्नुपर्छ । बंगलादेशमा ३ लाख टाकासम्मको आयकर ० छ भने त्यसपछिको १ लाखसम्मको टाकामा ५ प्रतिशत कर लाग्छ ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "House for Sale at Imadol")

%20-%20Copy.jpg "House for Sale at Cozy Homes, Imadol")

%20-%20Copy.jpg "House for Sale at Siddhipur")

.jpg "Bungalow House for Sale at Dholahiti")

.jpg "Bungalow House for Sale at Bhandari Marg")

प्रतिक्रिया 4