९ कात्तिक, काठमाडौं । पछिल्लो एक वर्षको अवधिमा कर्जाको ब्याजदर करिब साढे ३ प्रतिशतसम्मले घटेको छ । सञ्चालनमा रहेका २० वाणिज्य बैंकले निक्षेपमा दिने ब्याजदर घटेसँगै बैंकहरूको आधार दर पनि घटेको छ ।

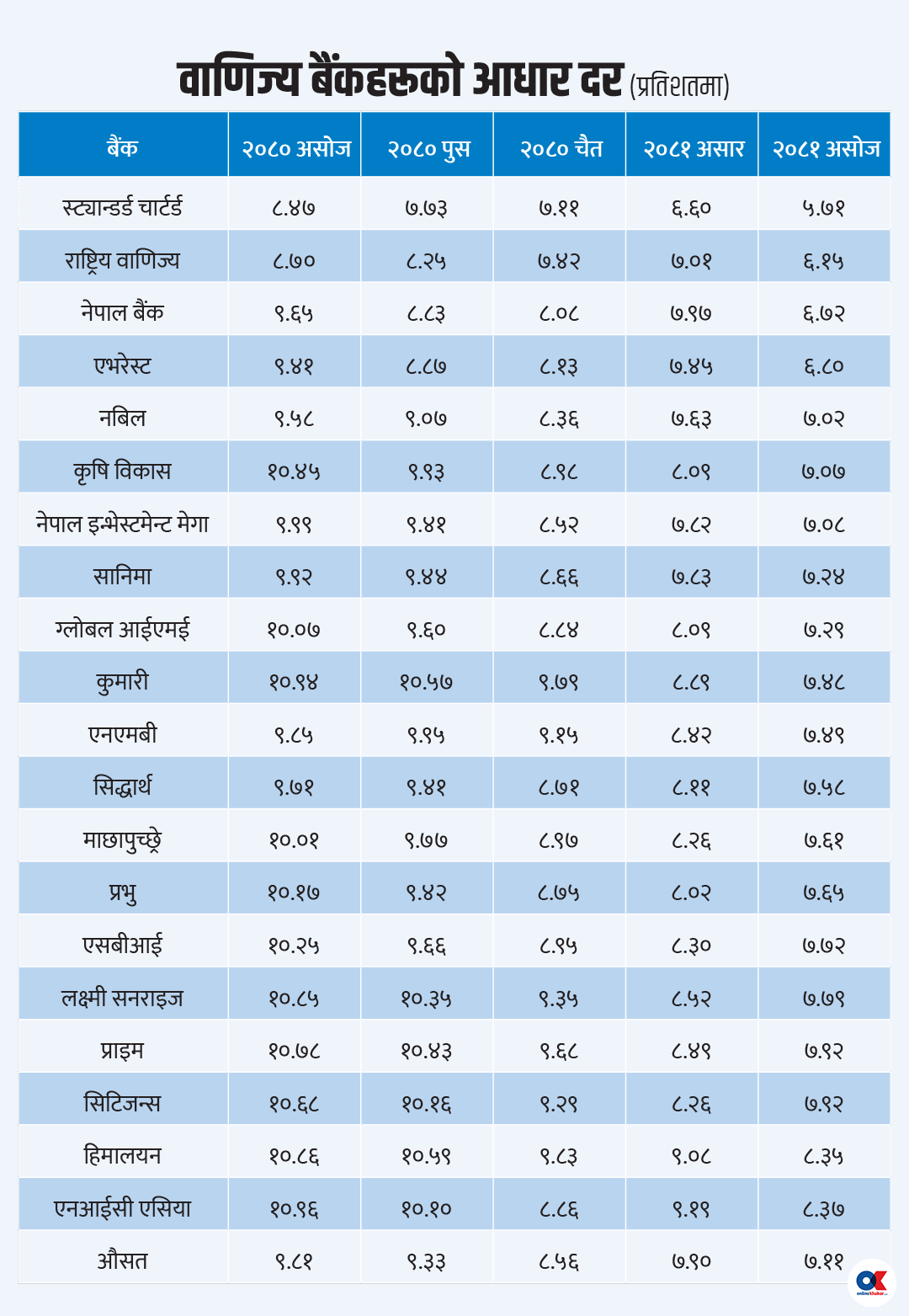

२०८० असोज मसान्तको तुलनामा २०८१ असोज मसान्तमा कुमारी बैंकको आधार दर ३.४६ प्रतिशत बिन्दुले घटेको छ । यस्तै कृषि विकास बैंकको ३.३८ प्रतिशत र लक्ष्मी सनराइजको आधार दर ३.०६ प्रतिशतले घटेको छ ।

एक वर्षमा वाणिज्य बैंकको औसत आधार दर नै २.७२ प्रतिशतले घटेको छ । यसले कर्जामा ब्याजदर उल्लेख्य घट्दै गएको देखाउँछ ।

कोभिडपछि उच्च आयातसँगै शोधनान्तर घाटा उच्च हुँदा बैंकिङ प्रणालीमा तरलता अभाव सुरु भयो । तरलता अभावसँगै ब्याजदर बढेर औसत ब्याजदर नै १३ प्रतिशत माथि पुग्यो । कोभिडको समयमा कर्जा मागमा संकुचन र आयातमा समेत कमी आउँदा केही समय अधिक तरलता भएर ब्याजदर घट्यो ।

२०७८ असार मसान्तमा कर्जाको भारित औसत ब्याजदर ८.४३ प्रतिशतसम्म झर्यो । निक्षेपको ब्याजदर घटेसँगै घटेको आधार दर र बैंकबीचको प्रतिस्पर्धाले कर्जाको प्रिमियम नै घटाएर कर्जा र निक्षेपको भारित औसत ब्याजदर अन्तर नै घटाउँदा कर्जाको ब्याजदर २०७८ असार मसान्तमा साढे ८ प्रतिशतभन्दा तल झर्यो ।

तर, त्यसको १९ महिना नपुग्दै कर्जाको भारित औसत ब्याजदर १३ प्रतिशत माथि पुग्यो । २०७९ माघ र फागुनमा कर्जाको भारित औसत ब्याजदर १३.०३ प्रतिशतसम्म पुगेको नेपाल राष्ट्र बैंकको तथ्यांक छ ।

पहिल्लो दुई वर्षयता अर्थतन्त्रमा देखिएको शिथिलतासँगै कर्जामा माग समेत घटेको छ । नेपालमा वार्षिक औसत करिब २० प्रतिशतले कर्जा विस्तार हुने गरेकोमा पछिल्लो दुई वर्षको कर्जा विस्तार करिब ६ प्रतिशत मात्रै छ ।

निक्षेप वृद्धिको तुलनामा कर्जा विस्तार न्यून हुँदा ब्याजदर लगातार घटेको छ । बैंकहरूले निक्षेपको ब्याजदर घटाएसँगै आधार ब्याजदर निरन्तर घटेको छ । २०७९ पुस मसान्तमा वाणिज्य बैंकहरूको औसत आधार दर १०.९१ प्रतिशत पुगेकोमा २०८१ भदौ मसान्तमा ७.४९ प्रतिशतमा झरेको राष्ट्र बैंकको तथ्यांक छ ।

पछिल्लो २० महिनामा वाणिज्य बैंकहरूको औसत आधार दर नै ३.४१ प्रतिशत बिन्दुले झरेको छ । असोजमा वाणिज्य उनीहरूको औसत आधार दर ७.३५ प्रतिशतमा झरेको छ ।

आधार दर झरेसँगै कर्जाको भारित औसत ब्याजदर पनि घट्दै गएको छ । २०७९ फागुनमा १३.०३ प्रतिशत रहेको कर्जाको भारित औसत ब्याजदर २०८१ भदौमा ९.५२ प्रतिशतमा झरेको छ । बैंकहरूको आधार दर घट्दो क्रममा रहेकाले कर्जाको भारित औसत ब्याजदर अझै तल आउने बैंकर बताउँछन् ।

पछिल्लो केही महिनायता बैंकहरूबीच प्रतिस्पर्धा सुरु हुँदा प्रिमियम घटाउँदै लगेका छन् । जसले कर्जाको ब्याजदर थप घट्दै गएको हो ।

केन्द्रीय बैंकले कर्जाको ब्याजदर आधार दरसँग आबद्ध गराएको छ । राष्ट्र बैकले कर्जाको ब्याजदर निर्धारण व्यवस्थित र एकरूपता ल्याउन २०६९ देखि वाणिज्य बैकहरूलाई आधार दर कार्यान्वयनमा ल्याएको थियो । २०७० देखि विकास बैंक र फाइनान्स कम्पनीमा आधार दरको व्यवस्था गरेको हो ।

राष्ट्र बैंकले बैंकहरूलाई हरेक त्रैमासको औसत आधार दरका आधारमा कर्जाको ब्याजदर निर्धारण गर्नुपर्ने व्यवस्था गरेको छ । बैंकहरूको आधार दर बढ्दा कर्जाको ब्याजदर पनि बढ्ने गर्छ भने घट्दा घट्ने गर्छ ।

त्रैमासको औसत आधार दरमा कर्जाको जोखिम अनुसार बैंकहरूले प्रिमियम थप गरेर कर्जाको ब्याजदर निर्धारण हुने गर्छ ।

‘कर्जा तथा सापटको ब्याजदर निर्धारण गर्दा आधार दरसँग आबद्ध गर्नुपर्ने छ,’ राष्ट्र बैंकले बैंकहरूलाई जारी गरेको एकीकृत निर्देशनमा छ ।

यस्तै पुनर्तालिकीकरण वा पुनर्संरचना गरिने कर्जाको ब्याजदर समेत आधार दरलाई आधार मानी निर्धारण गर्नुपर्ने राष्ट्र बैंकको निर्देशनमा छ ।

कुनै व्यक्ति वा फर्मलाई प्रदान गरिने कर्जा तथा सापटको ब्याजदर निर्धारण गर्दा आधार दरमा थप गरिने प्रिमियम दर स्पष्ट उल्लेख गर्नुपर्ने राष्ट्र बैंकले व्यवस्था गरेको छ । यसले पनि कर्जाको ब्याजदर आधार दरले निर्देशित गर्ने स्पष्ट हुन्छ । कर्जाको ब्याजदर घटबढ हुने भए पनि आधार दरमा बैंकहरूले लिने प्रिमियम भने आफैं बढाउन सक्दैनन् ।

तर, कर्जाको ब्याजदर घटाउन प्रिमियम घटाउन भने सक्ने व्यवस्था राष्ट्र बैंकले गरेको छ । आधार दर बढ्यो भने आफैं कर्जाको ब्याजदर बढ्ने र घट्दा घट्ने गरी ब्याजदर निर्धारण हुने गर्दछ ।

‘एकपटक प्रिमियम दर निर्धारण गरी ऋणीलाई दिइने कर्जा प्रस्तावपत्रमा उल्लेख गरी कर्जा स्वीकृत गरेपछि प्रिमियम दर वृद्धि गर्न वा कुनै किसिमको डिस्काउन्ट प्रदान गरी पुनः स्वतः वृद्धि हुने जस्ता योजना लागु गर्न पाइने छैन,’ राष्ट्र बैंकको निर्देशनमा छ ।

तर, ऋणीले जुन उद्देश्यका लागि कर्जा लिएको हो, सोही उद्देश्यमा कर्जा प्रयोग नगरेको र धितो सम्पत्तिमा हानि नोक्सानी पुर्याउने कार्य गरेको पाइए निर्देशन अनुसार हर्जना दर थप्न भने सकिने राष्ट्र बैंकले जनाएको छ ।

राष्ट्र बैंकको निर्देशन अनुसार बैंकहरूले पछिल्लो समय केही परियोजना कर्जाको कर्जा अवधिभरिका लागि स्थिर ब्याजदर योजना समेत ल्याएका छन् । ब्याजदर घटेको समयमा घटबढ हुने ब्याजदर नै सस्तो पर्ने हुँदा तुलनात्मक रूपमा उच्च देखिए पनि स्थिर ब्याजदरमा ग्राहकको आकर्षण भने न्यून छ ।

जलविद्युत् लगायत केही क्षेत्रमा भने स्थिर ब्याजदर प्रभावकारी बन्दै गएको छ । निश्चित आम्दानी हुनेका लागि स्थिर ब्याजदर प्रभावकारी हुन सक्ने भए पनि नेपालमा त्यसको अभ्यास प्रभावकारी अगाडि बढ्न सकेको छैन ।

बैंकहरूले आधार दर गणना गर्दा निक्षेप लागत वा कोष लागत सबैभन्दा महत्त्वपूर्ण हुन्छ । यसबाहेक संस्था सञ्चालनका लागि गर्नुपर्ने सञ्चालन खर्च बापत लागत, शून्य प्रतिफलमा अनिवार्य नगद अनुपात कायम गर्दा परेको लागत, निक्षेप लागतभन्दा कम प्रतिफल प्राप्त हुने गरी वैधानिक तरलता अनुपात कायम गर्दाको लागत र संस्थाका लगानीकर्ताको पूँजीगत लगानीको लागि प्रदान गर्नुपर्ने सामान्य प्रतिफल कर्जाको आधार दर गणनामा समावेश हुने गर्छ ।

बैंक तथा वित्तीय संस्थाले कर्जाको ब्याजदर निर्धारण गर्दा आधार दरलाई सन्दर्भ दरका रूपमा लिई ग्राहक र क्षेत्र विशेष जोखिम तथा कर्जा अवधि विशेष प्रिमियम समावेश गरी त्यस्तो ब्याजदर निर्धारण गर्ने गरिन्छ ।

आधार दरकै आधारमा कर्जाको ब्याजदर निर्धारण हुने भएकाले आधार दर घट्दा कर्जाको ब्याजदर घट्ने र बढ्दा बढ्ने हुन्छ । आधार दरमा प्रिमियम जोखिमको आधार निर्धारण हुनुपर्ने भए पनि नेपालमा भने पहुँचका आधारमा प्रिमियम निर्धारण हुँदै आएको छ ।

सोही कारण राष्ट्र बैंकले साना ऋणी र केही उत्पादन क्षेत्रका ऋणी ग्राहकको ‘प्रोटेक्सन’ का लागि भन्दै आधार दरमा २ प्रतिशत प्रिमियम मात्रै लिन पाइने व्यवस्था गरेको छ ।

कुन बैंकमा पाइन्छ सबैभन्दा सस्तो ऋण ?

बैंकहरूले प्रकाशित गरेको असोजको आधार दर हेर्दा सबैभन्दा सस्तो कर्जा संयुक्त लगानीका स्ट्यान्डर्ड चार्टर्ड र एभरेस्ट तथा सरकारी लगानीका राष्ट्रिय वाणिज्य र नेपाल बैंकमा छ ।

यस्तै कर्जाको ब्याजदर उच्च पर्ने बैंकमा भने एनआईसी एसिया र हिमालयन बैंक छन् । असोजको आधार दर स्ट्यान्डर्ड चार्टर्डको ६ प्रतिशतभन्दा तल झरेको छ । २०८० असोजमा ८.४७ प्रतिशत रहेको बैंकको आधार दर २०८१ असोजमा ५.७१ प्रतिशतमा झरेको हो ।

यस्तै राष्ट्रिय वाणिज्य बैंकको आधार दर २०८० असोजमा ८.७० प्रतिशत रहेकोमा २०८१ असोजमा ६.१५ प्रतिशतमा झरेको छ । नेपाल बैंकको आधार दर ९.६५ प्रतिशतबाट ६.७२, एभरेस्ट ९.४१ बाट ६.८०, नबिल ९.५८ बाट ७.०२ प्रतिशतमा झरेको छ।

कृषि विकास बैंकको आधार दर ७.०७ प्रतिशत र नेपाल इन्भेस्टमेन्ट मेगाको ७.०८ प्रतिशत छ । यी बैंकका आधार दर २०८० असोजमा क्रमशः १०.४५ प्रतिशत र ९.९९ प्रतिशत थियो ।

यता, कर्जा लिन ग्राहकलाई सबैभन्दा महँगो ब्याजदर एनआईसी एसिया र हिमालयनमा पर्ने देखिएको छ । एनआईसीको आधार ८.३७ प्रतिशत र हिमालयनको ८.३५ प्रतिशत छ । २०८० असोज मसान्तमा यी दुईको आधार दर क्रमशः १०.९६ र १०.८६ प्रतिशत थियो ।

२० मध्ये १८ वाणिज्य बैंकको आधार दर भने ८ प्रतिशतभन्दा तल झरेको छ । ८ प्रतिशतभन्दा तल आधार दर झरेको बैंकमा २ प्रतिशत प्रिमियम थप भए कर्जाको ब्याजदर एकल अंकमा नै रहने देखिन्छ । बैंकहरूले केही कर्जा प्रडक्ट बाहेक अधिकांशमा ०.५ देखि २ प्रतिशत प्रिमियममा कर्जा दिने अफर सार्वजनिक गरिरहेका छन् ।

वाणिज्य बैंकहरूको छाता संगठन नेपाल बैंकर्स संघले आधार दरमा अधिकतम ५ प्रतिशतसम्म मात्रै प्रिमियम जोडेर कर्जाको ब्याजदर तय गर्ने निर्णय गरेको थियो ।

अहिले अधिक तरलता भएको अवस्थामा बैंकहरूले उक्त दरमा प्रिमियम लिने अवस्था नभएको र कुनै पनि कर्जामा ५ प्रतिशत प्रिमियम जोडेर कर्जा लगानी नगरेको बैंकर बताउँछन् ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4