१२ भदौ, काठमाडौं । वाणिज्य बैंकहरूको कुल निष्क्रिय कर्जा बढ्दै गएको छ । बैंकहरूले गैरबैंकिङ सम्पत्ति बुक गर्दा कुल निष्क्रिय कर्जा केही घटेको देखिएको छ ।

आर्थिक वर्ष (आव) अन्तिम त्रैमासमा बैंकहरूले कर्जा असुली प्राथमिकतामा राखे पनि सम्भावित कर्जा नोक्सानीका लागि गरेको ‘प्रोभिजन’ ले गर्दा खुद निष्क्रिय कर्जा तथ्यांक भने जोखिमपूर्ण अवस्थामा नरहेको देखिएको छ ।

बैंकहरूले प्रकाशित गरेको गत आव २०८०/८१ को विवरणमा खुद निष्क्रिय कर्जा अनुपात हेर्दा बैंकहरूले पर्याप्त मात्रामा कर्जा नोक्सानी व्यवस्था गरेको देखिएको छ ।

सामान्यतया कुल निष्क्रिय कर्जा अनुपात हेर्ने गरिएको छ । बैंकहरूले लगानी गरेको कर्जामा कति कर्जा जोखिममा छ भन्ने तथ्यांक कुल निष्क्रिय कर्जाले देखाउँछ । तर, बैंकहरूले लगानी गरेको कर्जा जोखिममा जाँदा त्यसले बैंकका कति जोखिमपूर्ण अवस्था छ भन्ने खुद निष्क्रिय कर्जाले देखाउँछ ।

बैंकहरूले लगानी गरेको कुल कर्जामा जोखिममा रहेको कर्जाका लागि गरेको नोक्सानी व्यवस्थाले धेरै कर्जालाई असर गर्छ । कुल निष्क्रिय कर्जामा प्रोभिजन रकम घटाउँदा कति प्रतिशत कर्जा जोखिममा छ भनेर हेर्न खुद निष्क्रिय कर्जा तथ्यांकले देखाउँछ ।

कुल निष्क्रिय कर्जामा बैंकहरूले सम्भावित कर्जा नोक्सानीका लागि गरेको प्रोभिजन हटाउँदा खुद निष्क्रिय कर्जा अर्थात् बैंकहरूको कति कर्जा जोखिममा छ भन्ने देखाउँछ ।

बैंकहरूको निष्क्रिय कर्जामा पनि धितो सुरक्षण हुने भएकाले निष्क्रिय कर्जा सबै जोखिममा हुन्छ भन्ने हुँदैन । तर, धितो नभएको अवस्थामा पनि बैंकहरूले कर्जा नोक्सानी व्यवस्थाका लागि छुट्याएको रकमले नाधान्ने कर्जा मात्रै खुद निष्क्रिय कर्जा हो ।

यस्तो कर्जा वाणिज्य बैंकहरूमा न्यून रहेको र गत चैत मसान्तको तुलनामा असार मसान्तमा अझै सुधारोन्मुख देखिएको छ ।

कुनै बैंकको कुल निष्क्रिय कर्जा अनुपात बढी भए पनि खुद निष्क्रिय कर्जा अनुपात कम छ भने त्यस्तो बैंकले नोक्सानी व्यवस्था पर्याप्त राखेको र बैंकमा निष्क्रिय कर्जाका कारण सिर्जना हुने जोखिम कम रहेको देखाउँछ ।

२०८० असार मसान्तमा औसतमा २.९८ प्रतिशत रहेको वाणिज्य बैंकहरूको कुल निष्क्रिय कर्जा गत चैत मसान्तमा आउँदा ३.८९ प्रतिशत पुगेको थियो । असारमा केही सुधार हुँदा ३.७६ प्रतिशतमा झरेको नेपाल राष्ट्र बैंकले जनाएको छ ।

राष्ट्र बैंकको निर्देशन अनुसार गत असारसम्मको वित्तीय विवरणमा निष्क्रिय कर्जामा वर्गीकरण भएको कर्जाको बक्यौता ब्याज असारमा असुल भए पनि त्यसलाई निष्क्रिय कर्जामा नै वर्गीकरण गरेका छन् । उक्त कर्जाको जोखिम व्यवस्थाको रकम समेत ‘राइटब्याक’ भएको छैन ।

राष्ट्र बैंकको निर्देशन अनुसार बक्यौता ब्याज भुक्तानी भएर ६ महिनासम्म नियमित भए मात्रै त्यस्तो कर्जालाई असल वर्गमा ल्याउन सक्ने कर्जा नोक्सानी व्यवस्था पनि राइटब्याक गर्न पाउने व्यवस्था थियो । जसले असारमा कर्जा असुली केही सुधार भए पनि निष्क्रिय कर्जा अनुपात अपेक्षित घटेको छैन ।

राष्ट्र बैंक प्रवक्ता रामु पौडेलले नीतिगत रूपमा खुद निष्क्रिय कर्जा व्यवस्था नभए पनि निष्क्रिय कर्जा बढ्दै जाँदा जोखिमको अवस्था कस्तो हो भनेर विश्लेषण गर्न खुद निष्क्रिय कर्जाको अभ्यास गरिएको बताउँछन् ।

खुद निष्क्रिय कर्जा तथ्यांकले बैंकहरूको कर्जा नोक्सानी व्यवस्था पर्याप्त भएको र जोखिमको अवस्था छैन भन्ने देखाएको पौडेलले बताए ।

निष्क्रिय कर्जामा कर्जा नोक्सानी व्यवस्थाका लागि छुट्याएको रकम ‘एडजस्टमेन्ट’ गरे पनि खुद निष्क्रिय कर्जा आउने राष्ट्र पौडेलले बताए ।

‘बैंकहरूको निष्क्रिय कर्जा बढ्दै गएको अवस्थामा जोखिमको अवस्था कस्तो छ ? बैंकहरूको निष्क्रिय कर्जा वार्निङ लेभलमा पुगेको हो भनेर विश्लेषण गर्न खोजिएको हो,’ उनले भने, ‘खुद निष्क्रिय कर्जाको तथ्यांकले बैकहरू जोखिमको तहमा पुगेका छैनन् भन्ने देखाउँछ ।’

बैंकहरूको गैरबैंकिङ सम्पत्तिले भने दबाबको अवस्था सिर्जना भएको उनले बताए ।

चालु आवबाट भने निष्क्रिय कर्जामा वर्गीकरण भएको कर्जा नियमित हुनासाथ ‘वाच लिस्ट’ मा राख्न सकिने व्यवस्था केन्द्रीय बैंकले गरेको छ । जसअनुसार चालु आव प्रथम त्रैमासबाट नै बैंकहरूको वित्तीय विवरणमा थप सुधार हुने र कर्जा नोक्सानी व्यवस्था राइटब्याक गर्न सकिने बैंकरहरू बताउँछन् ।

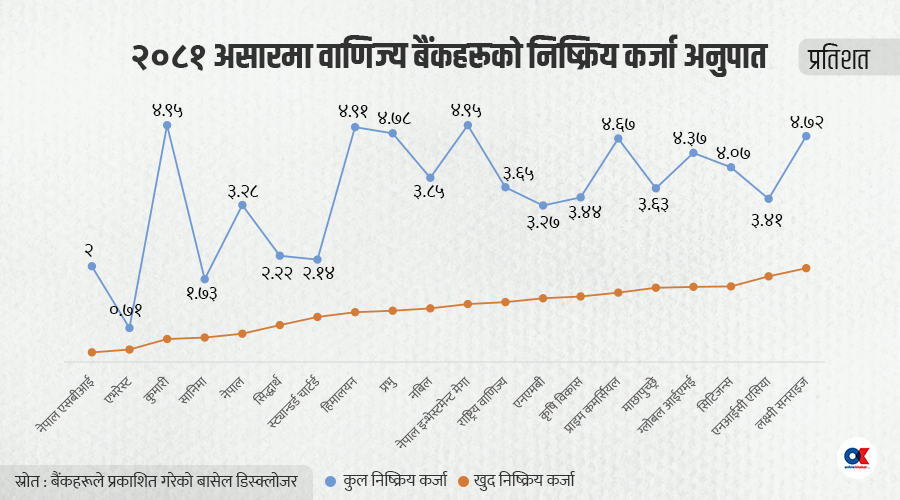

गत आव २० वाणिज्य बैंकमध्ये लक्ष्मी सनराइजको खुद निष्क्रिय कर्जा अनुपात सबैभन्दा धेरै १.९६ प्रतिशत छ । कुल निष्क्रिय कर्जा ४.७२ प्रतिशते छ ।

त्यस्तै कुमारी बैंकको कुल निष्क्रिय कर्जा ४.९५ प्रतिशत हुँदा खुद निष्क्रिय कर्जा ०.४८ प्रतिशत मात्रै छ । यसबाट बैंकले सम्भावित कर्जा नोक्सानीका लागि पर्याप्त प्रोभिजन गरेको देखिन्छ ।

नेपाल इन्भेस्टमेन्ट मेगा बैंकको कुल निष्क्रिय कर्जा ४.९५ प्रतिशत हुँदा बैंकको खुद निष्क्रिय कर्जा १.२१ प्रतिशत छ । यस्तै हिमालयन बैंकको कुल निष्क्रिय कर्जा ४.९१ प्रतिशत हुँदा खुद निष्क्रिय कर्जा १.०४ प्रतिशत छ ।

२० मध्ये ८ बैंकको निष्क्रिय कर्जा अनुपात ४ प्रतिशत वा त्यसभन्दा माथि छ । गत चैतमा १० बैंकको निष्क्रिय कर्जा ४ प्रतिशत माथि थियो भने लक्ष्मी सनराइजको ५ प्रतिशत नाघेको थियो ।

तर, बैंकहरूले सम्भावित कर्जा नोक्सानीका लागि पर्याप्त प्रोभिजन गर्दा खुद निष्क्रिय कर्जा भने कुनै पनि बैंकको २ प्रतिशत माथि छैन ।

सात वाणिज्य बैंकको खुद निष्क्रिय कर्जा एक प्रतिशतभन्दा कम छ । राष्ट्र बैंकले पुस २०८० देखि वाणिज्य बैंकहरूको खुद निष्क्रिय कर्जा अनुपात तथ्यांक संकलन गरी प्रकाशित गर्न थालेको थियो ।

पुसमा २० मध्ये सात बैंकको खुद निष्क्रिय कर्जा १ प्रतिशतभन्दा कम थियो । चैतमा ८ वटाको रहेकामा असारमा पुनः ७ को १ प्रतिशतभन्दा कम देखिएको हो । खुद निष्क्रिय कर्जा अनुपात न्यून हुनु भनेको बैंकहरूले सम्भावित कर्जा नोक्सानीका लागि पर्याप्त प्रोभिजन गरेको छ भन्ने देखाउँछ ।

कुन बैंकको खुद निष्क्रिय कर्जा कति ?

२०८१ असार मसान्तमा नेपाल एसबीआई बैंकको खुद निष्क्रिय कर्जा सबैभन्दा कम ०.२ प्रतिशत मात्रै छ । कुल निष्क्रिय कर्जा २ प्रतिशत रहेकोमा एसबीआईले गरेको प्रोभिजनपछिको खुद निष्क्रिय कर्जा ०.२ प्रतिशत मात्रै छ ।

यस्तै कुल निष्क्रिय कर्जा ०.७१ प्रतिशत रहेको एभरेस्ट बैंकको खुद निष्क्रिय कर्जा ०.२६ प्रतिशत छ । ४.९५ प्रतिशत कुल निष्क्रिय कर्जा रहेको कुमारीको खुद निष्क्रिय कर्जा भने ०.४८ प्रतिशत मात्रै छ ।

त्यस्तै १.७३ प्रतिशत कुल निष्क्रिय कर्जा रहेको सानिमा बैंकको खुद निष्क्रिय कर्जा ०.५१ प्रतिशत, ३.२८ प्रतिशत कुल निष्क्रिय कर्जा रहेको नेपाल बैंककोे खुद निष्क्रिय कर्जा ०.५९ प्रतिशत छ । २.२२ प्रतिशत कुल निष्क्रिय कर्जा रहेको सिद्धार्थ बैंकको खुद निष्क्रिय कर्जा ०.७७ प्रतिशत छ ।

त्यसैगरी २.१४ प्रतिशत कुल निष्क्रिय कर्जा रहेको स्ट्यान्डर्ड चार्टर्डको खुद निष्क्रिय कर्जा ०.९४ प्रतिशत, ४.९१ प्रतिशत कुल निष्क्रिय कर्जा रहेको हिमालयनको खुद निष्क्रिय कर्जा अनुपात १.०४ प्रतिशत छ ।

यस्तै प्रभु बैंकको कुल निष्क्रिय कर्जा ४.७८ प्रतिशत र खुद निष्क्रिय कर्जा अनुपात १.०७ प्रतिशत छ । नबिलको कुल निष्क्रिय कर्जा ३.८५ प्रतिशत र खुद निष्क्रिय कर्जा १.१२ प्रतिशत, नेपाल इन्भेस्टमेन्ट मेगा बैंकको कुल निष्क्रिय कर्जा ४.९५ प्रतिशत छ, तर खुद निष्क्रिय कर्जा १.२१ प्रतिशत छ ।

यसैगरी राष्ट्रिय वाणिज्य बैंकको कुल निष्क्रिय कर्जा ३.६५ प्रतिशत र खुद निष्क्रिय कर्जा १.२५ प्रतिशत, एनएमबी बैंकको कुल निष्क्रिय कर्जा ३.२७ प्रतिशत र खुद निष्क्रिय कर्जा १.३३ प्रतिशत छ ।

त्यस्तै कृषि विकास बैंकको कुल निष्क्रिय कर्जा ३.४४ प्रतिशत र खुद निष्क्रिय कर्जा १.३७ प्रतिशत र प्राइम कमर्सियलको कुल निष्क्रिय कर्जा ४.६७ प्रतिशत र खुद निष्क्रिय कर्जा १.४५ प्रतिशत छ ।

माछापुच्छ्रेको कुल निष्क्रिय कर्जा ४.६३ प्रतिशत र खुद निष्क्रिय कर्जा १.५५ प्रतिशत तथा ग्लोबल आईएमईको कुल निष्क्रिय कर्जा ४.३७ प्रतिशत र खुद निष्क्रिय कर्जा १.५७ प्रतिशत छ ।

त्यसैगरी सिटिजन्सको कुल निष्क्रिय कर्जा ४.०७ प्रतिशत र खुद निष्क्रिय कर्जा १.५८ प्रतिशत, एनआईसी एसियाको कुल निष्क्रिय कर्जा ३.४१ प्रतिशत र खुद निष्क्रिय कर्जा १.७९ प्रतिशत छ । लक्ष्मी सनराइजको कुल निष्क्रिय कर्जा ४.७२ प्रतिशत र खुद निष्क्रिय कर्जा अनुपात १.९६ प्रतिशत छ ।

बैंकहरूमा सर्वसाधारणले लिएको निक्षेप कत्तिको सुरक्षित छ भनेर हेर्न पनि खुद निष्क्रिय कर्जा अनुपात हेर्नु उपयुक्त हुने राष्ट्र बैंकका अधिकारीहरू बताउँछन् ।

बैंकहरूले लगानी गरेको कर्जामध्ये निष्क्रिय कर्जामा कर्जा नोक्सानी व्यवस्थापछि कर्जा जोखिममा छ भने खुद निष्क्रिय कर्जा अनुपातले देखाउँछ ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4