२ मंसिर, काठमाडौं । नेपालमा ठगी सम्बन्धी शंकास्पद कारोबार र गतिविधिमध्ये ६४ प्रतिशत साइबर आर्थिक ठगीका घटना हुने गरेको देखिएको छ ।

नेपाल राष्ट्र बैंक वित्तीय जानकारी इकाइले ‘स्ट्राटेजिक एनालाइसिस रिपोर्ट २०२४’ सार्वजनिक गर्दै उक्त तथ्यांक ल्याएको हो । इकाइले आफ्नो प्रतिवेदनमा साइबर प्रविधिमा आधारित ठगीका विशेषता र साइबर ठगीका माध्यमबाट प्राप्त हुने सम्पत्ति शुद्धीकरणमा प्रयोग गर्ने पद्दतिका विशेषता विश्लेषण गरेको छ ।

वित्तीय जानकारी इकाइले तयार पारेको प्रतिवेदन अनुसार नेपालमा ठगी सम्बन्धी शंकास्पद कारोबार र गतिविधिमध्ये प्रायः नेपाल प्रहरी र केन्द्रीय अनुसन्धान ब्युरो (सीआईबी) ले अनुसन्धान गर्ने गरेको छ । साथै, राजस्व अनुसन्धान विभाग र सम्पत्ति शुद्धीकरण अनुसन्धान विभाग मार्फत समेत अनुसन्धान हुने गरेको छ ।

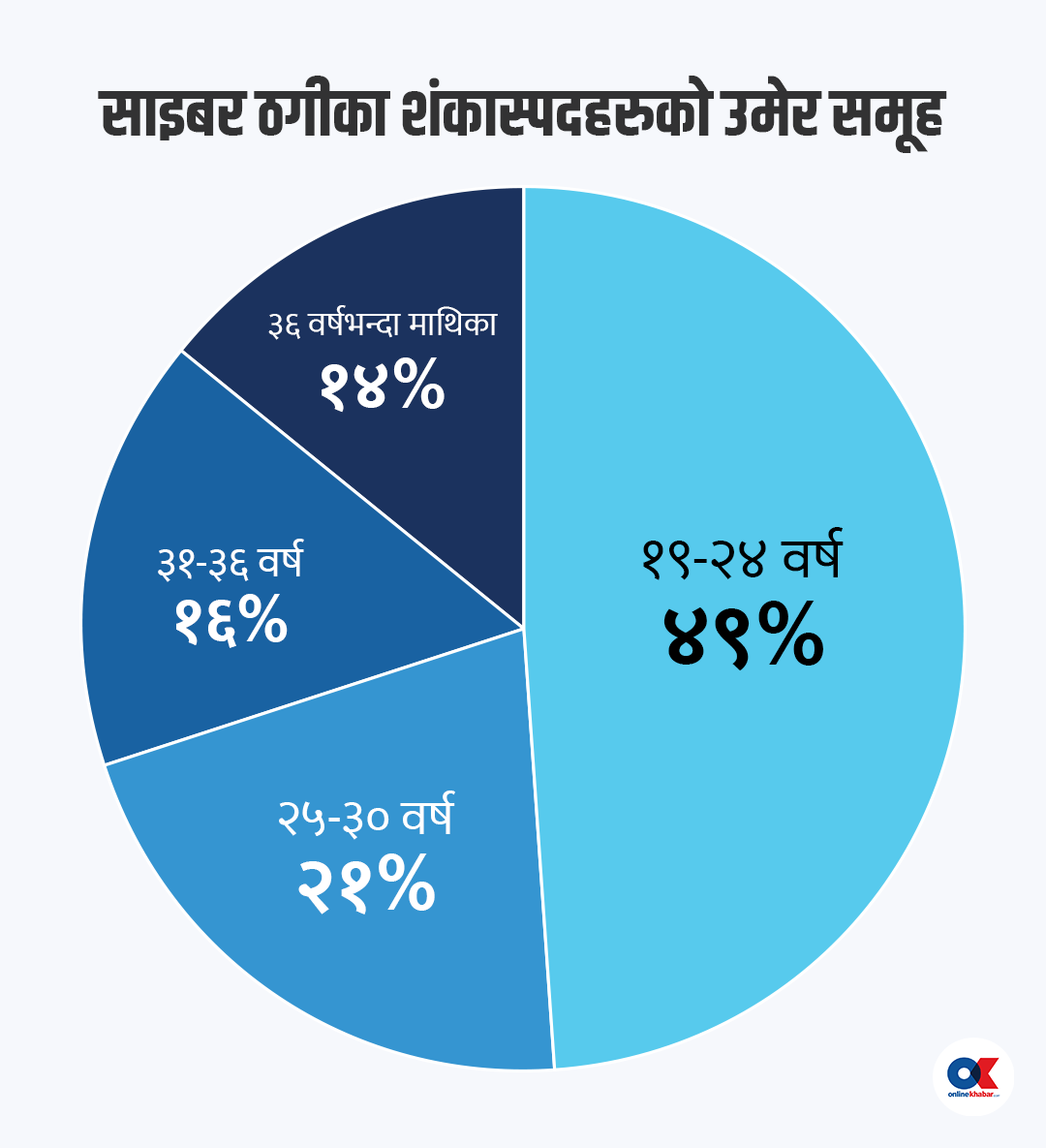

३० वर्षमुनिका विद्यार्थी धेरै

३० वर्षभन्दा कम उमेरका युवा र त्यसमा पनि विद्यार्थी साइबर ठगीमा बढी संलग्न हुने गरेको देखिन्छ । विभिन्न निकायबाट भएको अनुसन्धानले साइबर माध्यमबाट हुने ठगीमा कम उमेरका युवा संलग्न रहने गरेको देखाउँदा विशेषगरी विद्यार्थी र विभिन्न संस्थामा कार्यरत कर्मचारी साइबर ठगीमा संलग्न हुने गरेको अनुसन्धानबाट खुल्ने गरेको छ ।

वित्तीय जानकारी इकाइ प्रतिवेदनले १९–२४ वर्ष उमेर समूहका साइबर आधारित ठगीमा धेरै संलग्न हुने गरेको देखाएको हो । साइबर ठगीमा संलग्नमध्ये २५–३० वर्ष समूहका २१ प्रतिशत छन् । यस्तो ठगीमा प्रत्यक्ष वा अप्रत्यक्ष ७० प्रतिशत संलग्न ३० वर्ष वा त्यसभन्दा कम उमेरका छन् ।

प्रतिवेदन अनुसार ठगीमा संलग्नको बैंक खाता समेत धेरैजस्तो विद्यार्थीको हुने गरेको छ । साइबर ठगीमा प्रयोग भएका खातामध्ये सबैभन्दा बढी ‘विद्यार्थी’ पेसा उल्लेख हुने गरेको छ । त्यसपछि विभिन्न संस्थाका ‘कर्मचारी, ‘किसान’, ‘पसल मालिक’, ‘गृहिणी’ र ‘बेरोजगार’ जस्ता अन्य महत्त्वपूर्ण पेसा पनि बैंक खाता विवरणमा उल्लेख हुने गरेको छ ।

डिजिटल वालेटले ठगी उजुरी गर्दैनन्

साइबर ठगी सम्बन्धी शंकास्पद कारोबार र गतिविधि वाणिज्य बैंक र विकास बैंकहरूले धेरै उजुरी गर्ने गरेका छन् । डिजिटल वालेट साइबर ठगीमा पटक–पटक प्रयोग भए पनि उजुरी कम हुने गरेको प्रतिवेदनमा छ ।

‘डिजिटल वालेट साइबर सम्बन्धी ठगीमा बारम्बार प्रयोग भएका छन्,’ प्रतिवेदनमा छ, ‘तर, भुक्तानी सेवा प्रदायकबाट यस सम्बन्धी थोरैमात्र शंकास्पद कारोबार र गतिविधि उजुरी भएको छ ।’

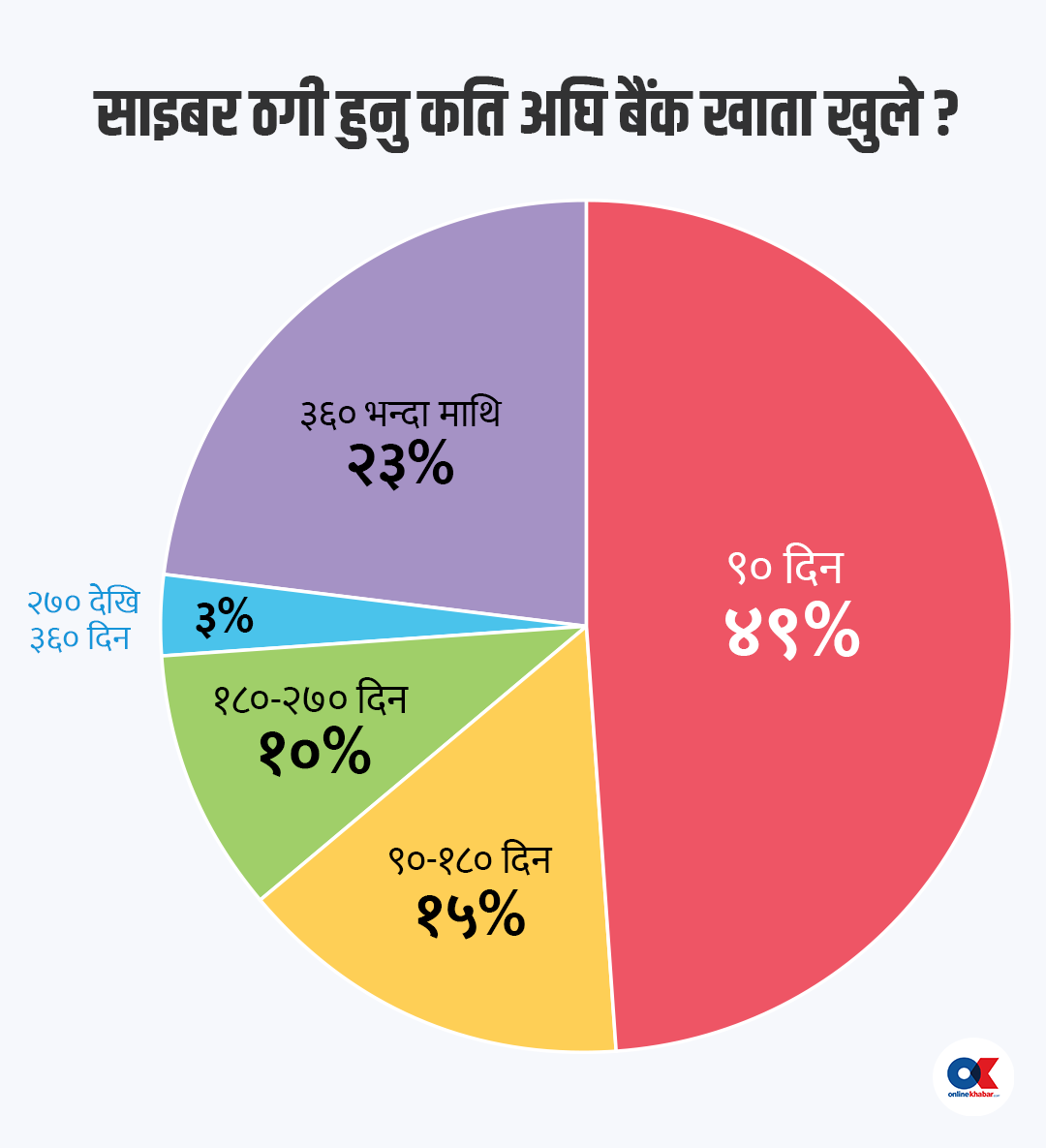

खाता खोलेको तीन महिनाभन्दा कम अवधिमै ठगीमा प्रयोग हुने गरेको देखिएको छ । साइबर सम्बन्धी ठगीमा प्रयोग भएका खातामध्ये ४९ प्रतिशत खोलेको तीन महिना मात्रै रहेको पाइएको हो ।

यस्तै ठगीमा प्रयोग भएको १५ प्रतिशत खाता खुलेको ३ देखि ६ महिना भएको पाइएको हो । यसले ठगीको रकम संकलनका लागि नयाँ खाता प्रयोग हुने गरेको संकेत गर्ने वित्तीय जानकारी इकाइको विश्लेषण छ । पीडितले वित्तीय संस्थामा उजुरी गरेपछि मात्रै त्यस्ता ठगीका घटना जानकारी हुने गरेको देखाउँछ ।

यस्तै कानुनी कार्यान्वयन र अनुसन्धान गर्ने निकायको सोधपुछले पनि यस्ता घटना खुल्ने गरेको छ । वित्तीय संस्था र भुक्तानी प्रणाली सञ्चालकको कारोबार निगरानी, नकारात्मक समाचार, ग्राहकको प्रत्यक्ष रिपोर्ट र नियामक राष्ट्र बैंकको पत्रजस्ता कारण यस्ता ठगीका घटना खुल्ने गरेको छ ।

कसरी हुन्छन् साइबर ठगी ?

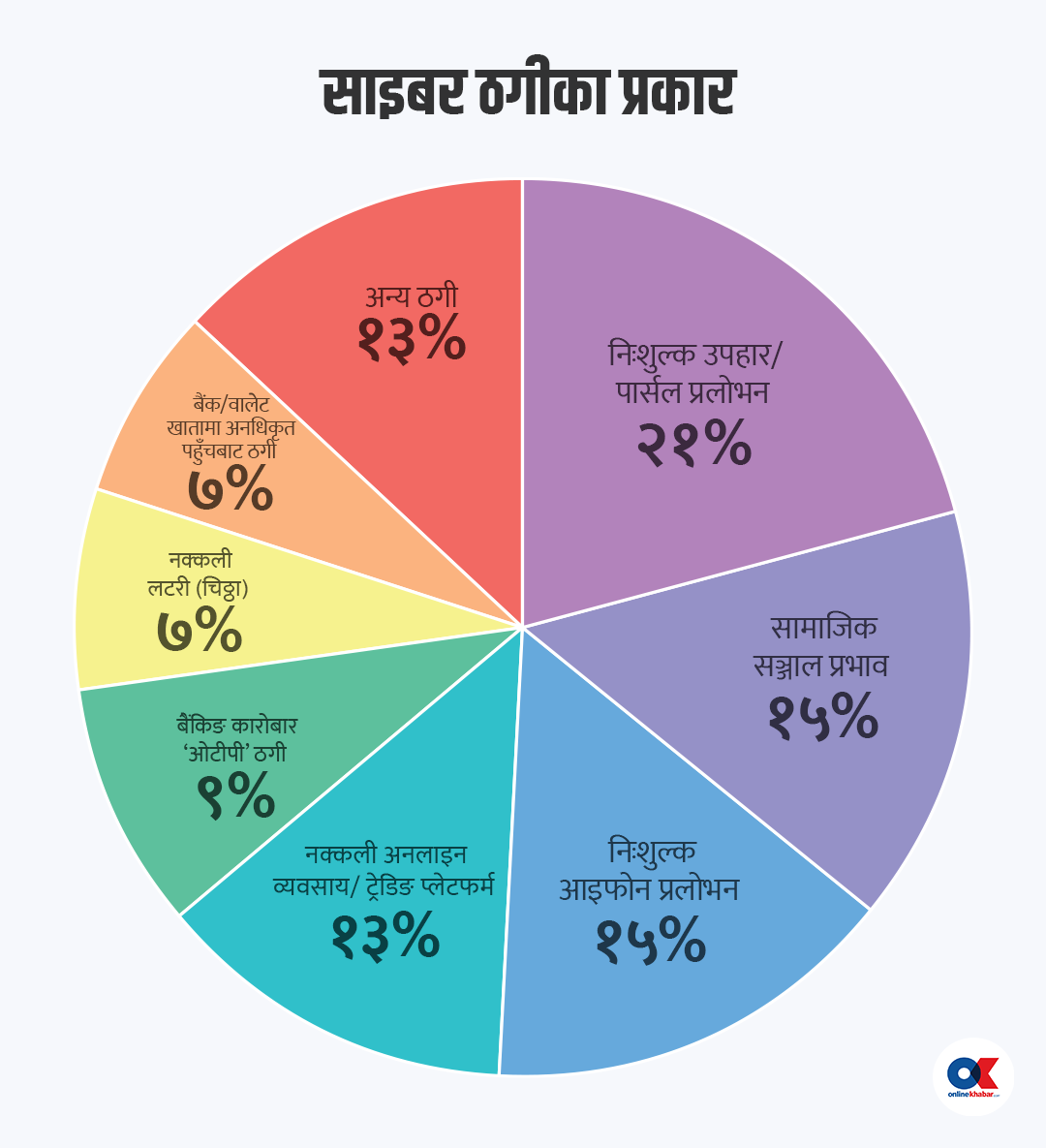

साइबर ठगीका विभिन्न प्रकार देखिएको प्रतिवेदनमा छ । विशेषगरी विभिन्न पार्सल र उपहारको लोभ, आइफोन उपहार जस्ता लोभ देखाएर धेरै साइबर ठगीका घटाना हुने गरेको देखिन्छ । निःशुल्क उपहार/पार्सलको प्रलोभन देखाएर हुने साबइर ठगीका घटना २१ प्रतिशत देखिएको छ ।

सामाजिक सञ्जालबाट प्रभावित पारेर हुने ठगीका घटना र निःशुल्क आइफोन प्रलोभन देखाएर गरिने ठगी १५/१५ प्रतिशत देखिएको छ ।

सामाजिक सञ्जालबाट प्राभावित पार्न मुख्यतः वाट्सएप र फेसबुक प्रयोग हुने गरेको देखिन्छ । यस्तै सार्वजनिक व्यक्तित्वका फोटो तथा नाम प्रयोग गरेर बनाइएका नक्कली फेसबुक खाता प्रयोग गरी ठगी गरिएका घटना धेरै रहेको प्रतिवेदनमा छ । ठगीकर्ताले यस्ता नक्कली खाता प्रयोग गरी वास्तविक व्यक्तिका नजिकका नातेदार र साथीहरूसँग च्याट गर्ने र विभिन्न उपायले पैसा माग्ने गरेको पाइएको छ ।

नक्कली अनलाइन व्यवसाय/ट्रेडिङ प्लेटफर्म सिर्जना गरी ठगी गर्ने घटना १३ प्रतिशत, बैंकिङ कारोबारका लागि ‘ओटीपी’ मागेर हुने ठगी ९ प्रतिशत, नक्कली लटरी (चिठ्ठा) प्रयोग गरेर हुने ठगी ७ प्रतिशत, अनधिकृत पहुँचबाट बैंक/वालेट खाताको रकम ट्रान्सफर गरी हुने ठगी ७ प्रतिशत र अन्य ठगी १३ प्रतिशत देखिएका छन् ।

अन्य ठगीमा पैसा दोब्बर गर्ने योजना, क्रिप्टोकरेन्सीमा लगानी प्रस्ताव, नेटवर्क मार्केटिङ योजना, अनलाइन कोठा भाडा सेवा, ‘पीटीई’, ‘आईईएलटीएस’ अनलाइन परीक्षा शुल्क तिर्ने नाममा साइबर ठगी हुने गरेको छ ।

ठगहरूले सुरुमा पीडितलाई सामाजिक सञ्जाल मार्फत सम्पर्क गर्छन् र ठगी योजना विकास हुँदै जाँदा अन्य माध्यम प्रयोग गर्ने गरेको प्रतिवेदनमा छ ।

वालेट र भारतका एटीएमबाट झिकिन्छ ठगी रकम

पीडितबाट संकलित ठगी रकम तुरुन्तै देशभरि र भारतका विभिन्न भागमा एटीएम मार्फत झिक्ने गरेको प्रतिवेदनमा उल्लेख छ । त्यसबाहेक अन्य बैंक खाता र वालेट खातामा ट्रान्सफर हुने गरेको छ ।

ठगले छोटो समयमै एउटै विवरण प्रयोग गरी विभिन्न वित्तीय संस्था र भुक्तानी सेवा प्रदायकमा खाता खोल्ने गरेको देखिन्छ । यस्ता खाता खोल्न एउटै मोबाइल नम्बर प्रयोग हुने गरेका छन् । ती खाताका ‘केवाईसी’ विवरणले ती व्यक्ति डिजिटल कारोबार गर्न नसक्ने देखाए पनि ती खातामा दैनिक बारम्बार डिजिटल कारोबार भएको पाइएको प्रतिवेदनमा उललेख छ । यसले बैंक र वालेटले गर्ने केवाईसी भेरिफिकेसनमा समेत प्रश्न उठेको छ ।

ठगी रकम शुद्धीकरण गर्न विभिन्न उपाय

साइबर माध्यमले हुने ठगीबाट उत्पन्न ठूला आर्थिक क्षतिले डिजिटल प्रणालीप्रति जनविश्वास समेत कमजोर बनाउने प्रतिवेदनमा उल्लेख छ । यस्ता ठगीबाट उत्पन्न आम्दानी लुकाउन अपराधीले विभिन्न प्रविधि प्रयोग गर्दै आएका छन् ।

ठगी भएको स्थान र ठगीबाट प्राप्त रकम लुकाउने स्थान सामान्यतया फरक हुने गरेको छ । ठगीका लागि प्रयोग हुने पैसा ओसारपसार गर्ने व्यक्ति वा नेटवर्क प्रायः देशभरि फैलिएका हुन्छन् । ठूला नेटवर्कमा यो विश्वभरिका विभिन्न कानुनी क्षेत्रसम्म फैलिएको देखिन्छ ।

ठगीबाट आर्जित रकम जम्मा गर्न खोलिएका खाता एक स्थानमा खोलिएका हुन्छन् । ती खाता अनलाइन माध्यम वा एटीएमबाट अन्य स्थानमा सञ्चालन हुने गरेको छ । भारतका सीमावर्ती बजारमा रहेका एटीएमबाट नगद निकालिएको पनि देखिएको प्रतिवेदनमा छ ।

ठगी रकम परिचालन गर्न खाता जाँच गर्ने तरिका समेत उनीहरूको आफ्नै शैली हुने गरेको छ । साइबर ठगीमा संलग्नले बैंक तथा वित्तीय संस्था र भुक्तानी सेवा प्रदायकले ठगीका लागि प्रयोग भएका खाता पहिचान गरेको र खाता रोक्का गरेको हुन सक्ने डरले ठगी रकम खातामा जम्मा गर्नुअघि १ रुपैयाँ उक्त खाताबाट ट्रान्सफर गरेर जाँच गर्ने गरेका छन् ।

खाता रोक्का भएको भए रकम जम्मा गर्ने खाता परिवर्तन हुने गरेको देखिएको छ । यसरी खाता रोक्का भए वा नभएको पत्ता लगाउन मोबाइल नम्बर वा डिजिटल वालेट प्रयोग हुने गरेको छ ।

ठगी रकम जम्मा गर्न प्रयोग गरिने प्रारम्भिक खाता ठगीको प्रकृतिका आधारमा फरक हुने गर्छ । यसको उद्देश्य पीडितलाई उक्त कारोबार वैधानिक हो भन्ने देखाउने रहेको प्रतिवेदनमा छ ।

कसरी हुन्छ ठगी रकम लेयरिङ ?

ठगी रकम प्राप्त भएपछि विभिन्न ‘लेयरिङ’ प्रक्रिया सुरु हुन्छ । त्यसका लागि तुरन्तै सम्पत्ति शुद्धीकरण गर्ने नेटवर्कमा पठाउने गरेको देखिएको प्रतिवेदनमा छ । त्यस्तो रकम नेपाली र विदेशी खातामार्फत लेयरिङ हुने गरेको छ ।

ठगीकर्ताले ठूला रकम स–साना बनाएर कारोबार गर्ने गरेका छन् । यस्तो रकम विभिन्न वित्तीय संस्था, रेमिट्यान्स कम्पनी र भुक्तानी सेवा प्रदायक मार्फत अन्य खातामा सार्नेजस्ता योजना बनाउने गरेका छन् ।

ठगी रकम क्रिप्टोकरेन्सीमा रूपान्तरण गर्ने वा अनलाइन बेटिङका लागि प्रयोग गर्ने प्रवृत्ति पनि बढ्दो छ । यसले वित्तीय जानकारी इकाइ र कानुन कार्यान्वयन गर्ने निकायलाई आवश्यक तथ्यांक पहुँच र विश्लेषण गर्न समय लाग्ने र जसले रकम खोजी गर्न कठिन बनाउने प्रतिवेदनमा उल्लेख छ ।

ठगीको पैसा ओसापसार गर्ने खाता केही समय मात्र प्रयोग हुने गरेको छ । यसले वित्तीय संस्थालाई असामान्य गतिविधि पहिचान गर्न गाह्रो बनाउने र वैध र नियमित कारोबारले ठगी कारोबार ढाकछोप गर्ने सम्भावना देखिने प्रतिवेदनमा उल्लेख छ ।

साइबर ठगी न्यूनीकरण कसरी गर्ने ?

साइबर ठगी न्यूनीकरण गर्न विभिन्न निकायले गर्नुपर्ने काम वित्तीय जानकारी इकाइले प्रतिवेदनमा समेटेको छ । वित्तीय कारोबार रिपोर्टिङ गर्ने बैंक तथा वित्तीय संस्था र भुक्तानी सेवा प्रदायकले साइबर–सम्बन्धित ठगी नियन्त्रण गर्न केवाईसी प्रक्रिया बलियो बनाउन आवश्यक छ ।

‘ग्राहकलाई डिजिटल बैंकिङ सेवा प्रयोग रजिस्टर्ड गर्दा बायोमेट्रिक समावेश गर्नुपर्छ,’ प्रतिवेदनमा छ, ‘मोबाइल नम्बर ग्राहकका नाममा वा नजिकका परिवारका सदस्यका नाममा दर्ता भएको सुनिश्चित गर्नुपर्छ ।’

यस्तै एकभन्दा धेरै प्रमाणीकरण विधि अनाउनुपर्ने सुझाव दिइएको छ । इमेल, दर्ता गरिएको मोबाइल नम्बरमा पठाइएको ओटीपी, बायोमेट्रिक प्रमाणीकरण र प्रमाणित गर्ने एपजस्ता विधि प्रयोग गर्न सकिने उल्लेख छ ।

नयाँ खाता खोल्दा ‘कुलिङ–अफ’ अवधि प्रावधान प्रयोग गर्न सकिने पनि उल्लेख छ । नयाँ खाता खोल्दा वा पहिलो पटक सेवा प्रयोग गर्दा सीमित कारोबार र उपकरण प्रयोगमा सीमा लगाउनुपर्ने प्रस्ताव गरिएको हो ।

यस्तै जोखिममा आधारित वास्तविक समय कारोबार निगरानी प्रणाली लागु गर्न सुझाव दिइएको छ । कारोबार संख्या, मूल्य, स्थान, उपकरण प्रयोग, रेमार्क जस्ता मापदण्डमा आधारित निगरानी प्रणाली तयार गर्न सकिने उल्लेख छ ।

सामाजिक सञ्जाल र इमेल सञ्चार सीमित गर्न सुझाव दिइएको छ । यस्ता माध्यम सामान्य जानकारी मात्रका लागि प्रयोग गर्ने, व्यक्तिगत विवरण र खाता जानकारी नबाँड्न ग्राहकलाई चेतावनी दिने, सुरक्षित अनलाइन बैंकिङ अभ्यासबारे जानकारी दिने, फिसिङ प्रयास, पासवर्ड सुरक्षा र सार्वजनिक वाइफाई प्रयोग गर्दा हुने जोखिमबारे सचेत गराउने जस्ता सुझाव दिइएको हो ।

कानुनी कार्यान्वयन र अनुसन्धान निकायले गर्नुपर्ने काम

सााइबर–सम्बन्धित ठगीको जिम्मेवारी तोक्ने र केन्द्रिकृत गर्नुपर्ने सुझाव दिइएको हो । यस्तो अनुसन्धान इकाइगत जिम्मेवारी तोकेर अनुसन्धान प्रक्रिया दोहोरोपनबाट बचाउने सुझाव दिइएको छ । एउटै कार्यान्वयन इकाइ मार्फत तथ्यांक विश्लेषण र आपराधिक नेटवर्क पहिचान गर्न व्यवस्था गर्न सुझाव दिइएको छ ।

यस्तै तथ्यांक आदान–प्रदान प्लेटफर्म विकास गर्नुपर्ने प्रतिवेदनले सुझाव दिएको हो । विभिन्न वित्तीय संस्थाबीच छिटो जानकारी आदान–प्रदान गर्न प्लेटफर्म निर्माण गर्नुपर्ने, ठगी घटनाका लागि केन्द्रीय रेकर्ड राख्ने प्रणाली विकास गर्ने, आपराधिक गतिविधिमा प्रयोग भएका मोबाइल नम्बर, वेबसाइट, सामाजिक सञ्जाल खाता हटाउनुपर्ने सुझाव दिइएको हो ।

नियामक/सुपरीवेक्षकले गर्नुपर्ने काम

साइबर ठगी न्यूनीकरण गर्न सार्वजनिक चेतना बढाउनुपर्ने सुझाव दिइएको छ । साइबर साक्षरता र ठगी प्रतिवेदन प्रवद्र्धन गर्ने राष्ट्रिय अभियान सञ्चालन गर्नुपर्ने, कारोबार निगरानी प्रवद्र्धन गर्नुपर्ने सुझाव पनि दिइएको छ ।

नयाँ खाता खोल्ने वित्तीय संस्थाले उच्च निगरानी राख्न प्रोत्साहित गर्नुपर्ने, प्रारम्भिक रूपमा जानकारी संकलन गर्न अनौपचारिक च्यानल प्रयोग गर्ने, केवाईसीमा लापरबाहीका कारण ठगी हुने अवस्थामा वित्तीय संस्थालाई जिम्मेवार बनाउनुपर्ने सुझाव दिइएको छ ।

यस्तै डिजिटल ठगीबाट बचाउन वालेट र कार्ड इन्स्योरेन्स प्रचार गर्नुपर्ने सिफारिस गरिएको छ । ई–सेवाले अनधिकृत कारोबारबाट हुने क्षति ‘कभर’ गर्ने बीमा सुविधा ल्याएको उदाहरण समेत प्रतिवेदनमा छ ।

पूरा रिपोर्ट :

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4