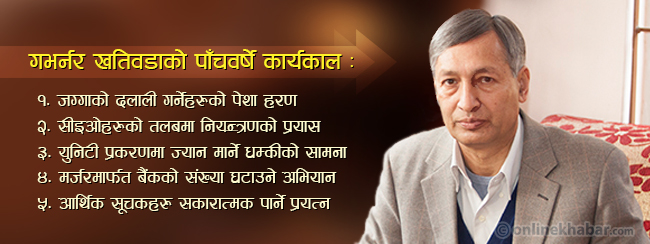

राष्ट्र बैंकका गभर्नर डा. युवराज खतिवडाले युनिटी प्रकरणमा आफूमाथि ज्यान मार्ने धम्की आएको बताएका छन् । आफ्नो पाँच वर्षे कार्यकालमा घरजग्गा व्यवसायीहरु रिसाएको डा. खतिवडाको अनुभव छ । डा. खतिवडाको पाँचवर्षे कार्यकाल चैतको पहिलो सातादेखि सकिँदैछ ।

पाँचजना अर्थमन्त्रीमध्ये एमाओवादी नेता वर्षमान पुनसँग काम गर्न सजिलो भएको उनको अनुभव छ । आफ्नो कार्यकालमा वित्तीय क्षेत्रमा धेरै सुधार गरेको डा. खतिवडा दाबी गर्छन् । अनलाइनखबरका लागि खतिवडासँग पुष्प दुलालले गरेको कुराकानीः

तपाईको पाँच वर्षे कार्यकाल चैत ६ गतेदेखि सकिँदैछ, आफ्नो कार्यकालको मूल्यांकन कसरी गर्नुहुन्छ ?

– मेरो कार्यसम्पादनको मूल्यांकन तपाईहरुले गर्नुपर्छ । यसअवधिमा राष्ट्र बैंकले के-कस्ता नीतिगत व्यवस्था गर्यो र के-कस्ता उपलब्धिहरु हासिल भए भनेर मैले भन्नुभन्दा ‘वाच डग’ को भूमिकामा रहनुभएका मिडियाका साथीहरु भनिदिँदा राम्रो । मैले आफ्नो कार्यकालको समीक्षा गर्दा यस अवधिमा आइपरेका चुनौतिलाई हामीले छिचोल्यौं भन्ने महत्वपूर्ण हुन्छजस्तो लाग्छ ।

के कस्ता चुनौतिको सामना गर्नुभयो त ?

– समग्रमा पाँच वर्षमा पाँचवटा सरकारका भिन्न आर्थिक सिद्धान्त बोकेका पाँचवटा अर्थमन्त्रीसँग काम गर्नु चुनौतिपूर्ण थियो । राजनीतिक संक्रमणको अवस्था भएकाले आर्थिक स्थायित्व दिन सूचकांकहरुलाई ठीक ठाउँमा ल्याउनुपर्ने मेरा सामू अर्को चुनौति थियो ।

मैले गभर्नरको पदभार ग्रहण गर्दा कतिपय आर्थिक सूचकहरु नकारात्मक थिए । तिनलाई सकारात्मक बनाउनु र वित्तीय प्रणालीको सेवा अलि सुलभ बनाउनु त छँदै थियो । वित्तीय पहुँज विस्तार गर्नु मेरो पहिलो एजेण्डा थियो ।

त्यसैगरी, वित्तीय स्थायित्व, आर्थिक वृद्धिका लागि वित्तीय प्रणालीको परिचालन र वित्तीय शुसासन मेरा मुख्य एजेण्डा थिए । कार्यकाल अवधिभर म यिनै विषयवस्तुमा केन्द्रित रहें ।

लक्ष्य प्राप्तिमा सफलता मिल्यो त ?

– हालैमात्र राष्ट्र बैंकले चालू आर्थिक वर्षको मौदि्रक नीतिका अर्धवाषिर्क समीक्षा गरेको छ । समष्टिगत आर्थिक परिसूचकहरु ठीकै ट्रयाकमा आएका छन् । आर्थिक वृद्धिका लागि राष्ट्र बैंकको सोझो भूमिका हुँदैन । तर, पनि अप्रत्यक्षरुपमा आर्थिक वृद्धिलाई सघाउ पुर्याउने किसिमको कर्जा नीति हामीले लियौं । त्यसको प्रगतिमा मलाई सन्तोष छ ।

यद्यपि त्यसले बजारलाई निर्देशित गर्यो भनेर आलोचना पनि भए । तर, पछिल्लो चरणमा केन्द्रीय बैंकले वित्तीय स्थायित्व र आर्थिक वृद्धिका लागि सहयोगी भूमिका निर्वाह गर्नुपर्छ भन्ने सहमति बढ्दैछ ।

केही समय अघि एसियाली विकास बैंकका अध्यक्ष नेपाल आउनुभएको थियो, उहाँले केन्द्रीय बैंकहरु वित्तीय स्थायित्व र आर्थिक वृद्धिभन्दा टाढा रहन सक्दैनन्, तपाईले ठीक भन्नुभएको रहेछ, हामी यो विषयलाई छलफल र बहसमा ल्याउँदैछौ भन्नुभयो ।

केन्द्रीय बैंकले खाली वित्तीय स्थायित्व र मुल्यवृद्धि नियन्त्रणमा मात्रै केन्दि्रत नरहेर सहायक उद्देश्यहरुमा पनि लाग्नुपर्छ भन्ने मेरो मान्यता छ । यो स्थापित हुँदै गइरहेको छ र दातृ निकायले पनि स्वीकार गर्न थालेका छन् । त्यसैले नीतिगत रुपमा मैले जे परिवर्तन गर्न खोजेको थिएँ, त्यो स्वीकार्य भयो । यसलाई मैले ठूलो उपलब्धि मानेको छु ।

अर्को महत्वपूर्ण कुरा, बैंकहरुको अधिकेन्द्रीकरण र संख्यात्मक वृद्धि हाम्रो चुनौति थियो । बैंकहरुको हामीले संख्यात्मक वृद्धिलाई रोक्ने मात्रै काम गरेनौं, कन्सोलिडेसन पनि गर्यौं । हामीले लिएको मर्जरको नीतिले वित्तीय क्षेत्रमा व्यवसायिक क्षेत्रमा ठूलो विश्वसनियता बढाएको छ । कमजोर संस्थालाई बाहिर निस्कने बाटो बनेको छ भने बलियाले कमजोरलाई साथ लिएर अझ बलियो बन्ने बातावरण पनि बनेको छ । समग्रमा मर्जरको परिणाम समग्रमा सकरात्मक आएको छ । र, वित्तीय स्थायित्व नभइदिएको भए निक्षेपको वृद्धि, कर्जा प्रवाहमा सरलता, व्याजदरमा सुधार आउँदैन थियो । त्यसैगरी, शोधनान्तर स्थितिमा व्यापक सुधार आएको छ ।

तर, मुल्यवृद्धि र आर्थिक वृद्धिको लक्ष्य त पूरा भएको देखिँदैन नि ?

गएका वर्षहरुमा मुल्यवृद्धि हामीले लक्ष्य गरेभन्दा एक प्रतिशत बढी रहृयो । दोहोरो अंकमा रहेको मुल्यवृद्धि एकल अंकमा त झार्यौं । तर, ८ प्रतिश कायम गर्न सकेनौं । तर, यो वर्ष मुल्यवृद्धि ८ प्रतिशतमा आउने देखिन्छ । यसको कारण प्रष्ट छ, मुल्यवृद्धि नियन्त्रणमा आन्तरिक कारणहरु मात्रै छैनन्, बाहृय कारण पनि छन् । भारतमा पनि मुल्यवृद्धि घट्न थालेपछि हामीकहाँ त्यसको प्रभाव परेको हो । हामी आफैंले मुल्यवृद्धि नियन्त्रण गरेको भनेर दाबी गर्न आवश्यक छैन । तर, हाम्रा नीतिहरु त्यसको प्रतिकूल भने भएनन् ।

पहिले-पहिले ३५/४० प्रतिशत कर्जा विस्तार हुन्थ्यो । २०/२५ प्रतिशत मात्रै कर्जा विस्तार भएको छ । किनकि, हामी मौदि्रक अनुशासनमा रहेर अस्वाभाविक मौदि्रक विस्तार हुन दिएनौं । त्यसको प्रभाव पनि देखियो । त्यसैगरी, समय पनि हाम्रो अनुकुल भयो ।

सबैभन्दा राम्रो पक्ष भनेको अहिले व्यवसाय गर्छु भन्नेले बैंकिङ प्रणलीबाट सहजै पुँजी पाउँछन्, जुन, अवस्था विगतमा थिएन । महत्वपूर्ण कुरा के हो भने हामीले प्राप्त गर्ने भन्दा केही तलमाथिका लक्ष्य लिने गर्छौं । जसकारण अंकमा उपलब्धि कम देखिए पनि त्यसले अर्थतन्त्रमा सकारात्मक प्रभाव पार्छ ।

भनिन्छ, तपाईले घरजग्गामा निकै कडा नीति अबलम्बन गर्नुभयो । जसकारण घरजग्गाको व्यवसायमा मन्दी नै आयो । यसमा तपाईलाई दबाव आएन ?

– यो प्रक्रियाको सुरुवात म राष्ट्रिय योजना आयोगको उपाध्यक्ष हुँदै सुरु गरेको थिएँ । तत्कालीन प्रधानमन्त्री माधव नेपालले मेरो अध्यक्षतामा एउटा कमिटि गठन गर्नुभएको थियो । जमीनको दुरुपयोग र घरजग्गामा लगानी गर्ने बैंकहरुको जोखिमको विषयमा अध्ययन प्रधानमन्त्रीलाई बुझाएको प्रतिवेदनमै राष्ट्र बैंकलाई यस्तो निर्देशन दिनु भन्ने सुभाव दिइसकेको थिएँ । त्यसकारण गभर्नर भएपछि नयाँ कुरो गर्ने भन्ने दबाव थिएन ।

घरजग्गाको बारेमा जे जति दबाव झेलें, योजना आयोगमा रहँदै फेस गरेको थिएँ । हामीले बडो सन्तुलित भएर नै घरजग्गामा कडाइ गरेका थियौं । हामीले बैंकको कूल लगानीको २५ प्रतिशतभन्दा बढी घरजग्गामा नलगाउन निर्देशन दिएका थियौं । जुन अत्यन्तै उदार किसिमको थियो । जुनजुन बैंकले ७०/८० प्रतिशत घरजग्गामा लगानी गरेका थिए । तिनीहरुलाई मात्रै हाम्रो नीति कठोर भएको हो । राष्ट्र बैंकले त्यस्ता संस्थालाई कारवाही गर्यो र ट्रयाकमा ल्यायो ।

हाम्रो यस्तो नीतिले बैंकहरुको तत्कालीन नाफा हृवात्तै घट्ने परिस्थिति आयो । लगानीका नयाँ क्षेत्रमा जनुपर्ने हुँदा बैंकहरुलाई पनि कठिन भयो । दर्जनौ बैंक तथा वित्तीय संस्थाहरु थिए, जसले घरजग्गामा कूल लगानीको ५ प्रतिशत पनि लगानी गरेका थिएनन् ।

अर्को, घरजग्गा व्यवसायीबाट दबाव आउने नै भयो । यसमा वास्तविक जमीन किनेर घर बनाउनेहरु र जमीनको फड्काबाजी गर्नेहरु थिए । जग्गा किनेर घर बनाउनेहरुले बैंकबाट ऋण नपाइने भयो, जसकारण प्रोजेक्ट अघि बढाउन कठिन भयो भने । उनीहरुको कुरा आधारभूत थियो । तर, जो मान्छे जग्गाको मात्रै दलाली गर्थे, उनीहरुको पेशा हरायो । गभर्नरले गरिखान दिएन भन्नेहरुले निकै दुःख दिए । थ्रेट गरे ।

त्यस्ता जग्गा व्यापारीबाट कस्तो थ्रेट आयो ?

उनीहरु आफैंले भन्न नसकेपछि भरपुररुपमा राजनीतिक व्यक्तित्वको प्रयोग गरे । नेता र मन्त्रीहरुले मलाई यो के गरेका, तपाई अर्थतन्त्र समाप्त पार्न नियोजितरुपमा लाग्नुभएको हो ? भन्ने जस्ता आरोप लगाए । राजनीतिबाट विश्रृंखल, द्वन्द्वबाट विस्थापित, बेरोजगार र सरकारी वा अन्य कुनै सेवामा रहेर साइड बिजनेस गर्ने जग्गा दलालहरुको ठूलै जमात थियो । तर, उहाँहरु बेठीक भएको हुनाले मेरो मनोवल उच्च थियो ।

त्यस्तै, बैंकिङ कसूरमा परेकाहरुले जेल भित्रैबाट र बाहिरबाट पनि धम्की दिए ।

तपाईले गरेका सुधारहरु यिनै हुन् त ?

– त्योभन्दा ठूलो, हामीले करेक्सन गरेको चाहिँ युनिटी प्रकरण थियो, जुन विषयलाई मिडियाले पनि पर्याप्त उठाएनन् । त्यसकारण मैले तपाईसँग भन्नैपर्छ, जसमा मलाई ठूलो थ्रेट आयो । सभासदहरु, राजनीतिज्ञहरु, राष्ट्र सेवककै श्रीमतीहरु युनिटिका सदस्य थिए । युनिटीको विषयमा निर्णय गर्दा सफाया गर्ने भन्दै जावलाखेलतिर पर्चा/पम्प्लेटहरुसमेत छरे । त्यो अलि ठूलो गिरोह भएकाले खतरा पनि अलि ठूलै थिए । तपाईलाई सुरक्षा थ्रेट छ भन्ने धम्कीहरु आएपछि मैलेे आफ्नो सुरक्षा व्यवस्था अलि कडा पनि बनाएँ ।

तर, मैले अर्थमन्त्री र प्रधानमन्त्रीहरुलाई आफ्नो कुरा बुझाउन सकेँ । र, उहाँहरुले पनि साथ दिनुभयो । नत्र भने एउटा गभर्नरको मात्रै केही लाग्दैनथ्यो ।

मन्त्रीहरु फेरिइरहँदा काम गर्न कतिको कठीन भयो ?

– हरेक मन्त्रीको आ-आफ्नै काम गर्ने शैली र सोच हुन्छ । यस अवधिमा एमाले, माओवादी र कांग्रेका अर्थमन्त्री हुनुभयो । उहाँहरुको दर्शन नै फरक छ । तर, हाम्रा व्यक्तिगत विचारहरु जे भए पनि केन्द्रीय बैंकको नीतिमा तटस्थ नै रहन्छन् । केन्द्रीय बैंक जहिल्यै पनि आर्थिक वृद्धि, मुद्रास्फिति नियन्त्रण, वित्तीय स्थायित्व र शोेधनान्तर अवस्थामा केन्दि्रत रहन्छन् । कहिलेकाहीँ मतहरु पनि बाझिन्छन् ।

तर, तपाईहरुले नोट गर्नैपर्ने एउटा कुरा के हो भने कुनै पनि अर्थमन्त्रीले गभर्नरले यो कामचै गलत गर्यो भनेर आजसम्म भनेको मैले सुनेको छैन । हामीले हाम्रा मौदि्रक र वित्तीय नीतिहरुलाई सर्वस्वीकार्य बनायौं ।

रोचक कुरा त के छ भने पहिलो अर्थमन्त्रीका पालामा मैले थालेका सुधारका कार्यक्रम अहिलेका अर्थमन्त्रीका पालामा आएर टुंगियो ।

कुन अर्थमन्त्रीसँग काम गर्दा अलि सजिलो महशुस भयो ?

– वर्षमान पुन ।

के कारणले ?

– उहाँ अर्थतन्त्रका लागि नयाँ व्यक्ति हुनुहुन्थ्यो । उहाँलाई सही र राम्रा कुराहरु भन्दा स्वीकार गरिहाल्नुहुन्थ्यो । उहाँका आग्रह पूर्वाग्रहहरु केही पनि थिएनन् । त्योबेला समग्र सिस्टममा नै अर्थतन्त्रको लामो समय भएको मान्छे म मात्रै थिएँ । त्यो बेलामा मलाई सहज मात्रै होइन, धेरै सहयोग पनि भएको छ ।

अरु अर्थमन्त्रीसँग नि ?

– म अनुकूलताका (एमालेका) अर्थमन्त्रीको त कुरै गर्नु पररेन । म प्रतिकूलका अर्थमन्त्रीको कुरा गरिरहेको छु, वर्षमान पुनसँग काम गर्न अनुकुल हुँदैन कि भन्ने सोचेको थिएँ ।

सबै अर्थमन्त्रीले तपाईलाई मर्जरको नीतिमा सहयोग गरे । तर, मर्जरमा गएका बैंकहरुले अहिलेसम्म कर छुट पाएका छैनन् किन ?

– जुनजुन करमा छुट पाउनुपथ्र्यो, त्यसमा पाइरहेकै छन् । कर छुट पाउन मात्रै मर्ज गर्ने त होइन नि । बैंकहरुले कर्पोरेट ट्याक्स हटाइदेऊ भन्छन् । नाफामा गएपछि त कर तिर्नुपर्यो नि ।

मर्ज भनेको कर सहुलियतको एजेण्डा होइन भनेर मैले बैंकरहरुलाई प्रंष्टसँग भनिसकेकै छु । मर्जरमा जाँदा जग्गा र सम्पत्तिको रजिष्ट्रेसन गर्नुपर्ने हुन्छ, जसमा हामीले सहुलियत दिने व्यवस्था मिलाइसकेका छौं । त्यस्तै कतिपय नोक्सानको ‘क्यारि फरवार्ड’ गर्दा सहुलियतको व्यवस्था मिलाइसकेका छौं ।

मर्जरको नीति अवलम्वन गर्दा यो सफलता मिल्ला भन्ने सोच्नुभएको थियो ?

– मैले त, फोर्स गर्नुपर्ला भन्ने सोचेको थिएँ । फोर्स मर्जरका लागि मैले विश्वबैंकबाट पेपरहरु पनि वर्कआउट गराएर ल्याएको थिएँ, जुन अहिले पनि मेरो टेवलमा छन् । पहिलो शर्त संस्थाहरुको संख्या घटाउनुपर्ने थियो । त्यसका लागि अलि राम्रा-राम्रा, राम्रा-नराम्रा र नराम्रा-नराम्रा संस्था मिलाएर राम्रो बनाउन सकिन्छ कि भन्ने सोच थियो । तर, नराम्रा नराम्रा मिलेर राम्रो बन्ने सम्भावना चाहिँ न्यून रहेछ ।

केही असफल मर्जर पनि नराम्रा नराम्रा बीचको मर्जर नै हो । हामीले फोर्स मर्ज गर्नुभन्दा नीतिगत व्यवस्थाबाट पेल्दै लग्यौं, पुँजीमा कस्दै लग्यौं, प्रोभिजनमा कस्दै लग्यौं । नीतिगत व्यवस्थाले घेरेपछि संस्थाहरुलाई मर्जरमा जानुको विकल्प पनि भएन । मर्जरको अभियान अझै सकिएको छैन । आगामी दुई वर्षभित्र मर्जरमा उल्लेख्य सफलता हासिल हुन्छ । अहिले ९० प्रतिशत संस्थाहरुले मर्जरको विकल्प खुल्ला गरिसकेका छन्, जुन निकै सुखद हो ।

तपाईको विचारमा नेपालमा कति बैंक भए पुग्छ ?

– संख्यात्मकरुपमा १० वटा बैंक भए पनि पुग्छन् । तर, विकास बैंक र फाइनान्स कम्पनीहरुले पनि वाणिज्य बैंककै प्रवृत्तिको कारोबार गरिरहेका छन् । योचाहिँ समस्याको विषय भयो ।

वाणिज्य बैंकहरु बाहेकका वित्तीय संस्थाहरुको विस्तारको नीतिले गर्दा समस्या भयो । हामीलाई नियमन गर्न पनि कठिन भयो र प्रतिस्पर्धा सहरी क्षेत्रमा मात्रै सीमित रहृयो ।

जीडीपीको साइज जति छ, वित्तीय मध्यस्थताको आकार त्योभन्दा बढी हुनुपर्छ । तर, अहिले हामीकहाँ जीडीपीको आकारको ८० प्रतिशत मात्रै वित्तीय मध्यस्थताको आकार छ । यसर्थ, कतिवटा संस्था चाहिन्छ भन्नेमा संस्थाहरुको पुँजीको आकारमा भर पर्छ ।

सरकार र राष्ट्र बैंकले विपन्न वर्गमा वित्तीय पहुँच पुर्याउन केन्दि्रत छौं भन्छन् । तर, ग्रामीण क्षेत्रमा काम गर्ने लघुवित्त संस्थाहरुको ब्याजदर २० प्रतिशतभन्दा माथि छ । यसलाई घटाउ सकिँदैन ?

– कर्जाको आकारका हिसाबमा संस्थाहरुको लागत धेरै र थोरै हुने भएकाले कमर्शियल कर्जा र विपन्न वर्ग कर्जाको ब्याजदर फरक हुने गर्छ । यसलाई अस्वभाविक पनि मान्नुहुँदैन । तर, लघुवित्तको ऋणको ब्याजदर २० प्रतिशतभन्दा माथि हुनुचाहिँ अस्वभाविक हो ।

मैले लघुवित्त संस्थाहरुलाई भनिसकेको छु कि अब तपाईहरुले ब्याजदरको फरकलाई व्यवस्थापन गर्नुहोस्, हामीले निर्देश्न दिनु नपरोस् । लघुवित्त कम्पनीहरुले ६०/७० प्रतिशतसम्म लाभांश दिइरहेका छन् । यसमा हाम्रो आँखा गएको छ । केही दिनमै निर्देशन आउँछ ।

तपाईले ल्याएको नीतिमध्ये बैंकका प्रमुख कार्यकारी अधिकृतको तलवभत्ता तथा सेवा सुविधामा लगाइएको अंकुश सबैभन्दा बढी विवादमा आयो । र, यो नीति कार्यान्वयनमा राष्ट्र बैंक किन पछि हट्यो ?

– सीइओको तलबको नीतिबाट हामी पछि हटेका छैनौं र यो विवादास्पद पनि होइन । संसारभरका केन्द्रीय बैंकले एउटा अवस्थामा सीइओको तलबमा करेक्सन गरेकै छन् । हामीले पनि करेक्सन गरेका हौं, जुन हाम्रा सीइओहरुलाई मन परेन ।

अहिले उहाँहरुले नै राष्ट्र बैंकको नीतिका कारण स्थायित्व आएको भनिरहनुभएको छ । नेपालको आर्थिक स्थितिको आधारमा सीइओहरुको तलब धेरै छ । नेपालका बैंकहरु भन्दा धेरै गुणा ठूलो कारोबारको आकार भएका भारतीय बैंकका सीइओको तलब हाम्रा सीइओहरुभन्दा पाँच गुणा कम छ । यद्यपि हामीले खाईपाई आएको भने घटाएका छैनौं । यसमा बखेडा झिक्न त उल्टो लाज हुनुपर्ने चाहिँ हो ।

तपाई अलि बढी निरंकुश बन्नुभयो भन्ने बैंकरहरुको आरोप छ । यो आइडोलोजिकल प्रोब्लोम हो कि समयको माग ?

त्यो उहाँहरुले लगाएको आरोप मात्रै हो । मेरो ठाउँमा अर्को गभर्नर हुनुहुन्थ्यो भने पनि कसिलो नीति अबलम्बन गर्नुहुन्थ्यो । किनभने त्यो समयको माग थियो । आर्थिक उदारीकरणको सुरुवात गर्ने अहिलेकै अर्थमन्त्रीले पनि यो विषयलाई लिएर अहिलेसम्म कुनै प्रश्न गर्नुभएको छैन ।

राष्ट्र बैंककै कर्मचारीहरुले तपाईलाई विज्ञ तर कुशल प्रशासकीय क्षमता नभएको गभर्नर भन्छन् नि ?

– उहाँहरुले के आधारमा त्यसो भन्नुभयो, मलाई थाहा भएन । यो कुनै टिप्पणी गरिरहनुपर्ने विषय होजस्तो लाग्दैन ।

तपाईको कार्यकालमा बढी राजनीतिकरण भयो भन्ने कर्मचारीहरुको गुनासो छ, खास कुरा के हो ?

– तपाईले युनियनका साथीहरुको कुरा सुन्नुभयो होला । माथिका कर्मचारी साथीहरुले यस्तो गुनासो गर्छन् मलाई यस्तो लाग्दैन । योग्यता र क्षमता अनुसार काममा लगाउने कुरा हो । तर, योग्यता नभएको मान्छेले पनि आफू अयोग्य छु भन्ने सोच्दैन । योग्य मान्छेलाई डेपुटी गभर्नर बनाउँदा पनि यस्तो गुनासो गर्नेहरु थिए ।

विगत ०६८ सालको मौदि्रक नीतिको अर्धवाषिर्क समीक्षाका क्रममा सञ्चारकर्मीलाई केही प्रश्न भए बाहिर हाम्रा साथीहरुको कार्यक्रम छ, त्यहीँको अनौपचारिक भेटमा सोध्नुहोला भन्दै तपाई एमालेनिकट कर्मचारी संगठनको कार्यक्रममा जानुभएको थियो । गभर्नरले त्यसो गर्न सुहाउँछ ?

– कर्मचारीहरुको कार्यक्रम कुनै पार्टीको कार्यक्रम होइन भनेर बुझ्नुपर्छ । एउटा गभर्नरले आफ्ना कर्मचारीहरुले राखेको कार्यक्रममा जान्छ भने सायद त्यो गलत नहोला ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

%20-%20Copy.jpg "House for Sale at Cozy Homes, Imadol")

.jpg "House for Sale at Imadol")

%20-%20Copy.jpg "House for Sale at Siddhipur")

.jpg "Bungalow House for Sale at Dholahiti")

.jpg "Bungalow House for Sale at Bhandari Marg")

प्रतिक्रिया 4