१३ वैशाख, काठमाडौं । अर्थतन्त्रमा देखिएको शिथिलताको प्रभाव बैंक तथा वित्तीय संस्थाका वित्तीय विवरणमा पनि परेको छ । जसले पछिल्लो दुई वर्षमा कर्जा विस्तार सुस्त देखिएको छ ।

निक्षेप बढ्दै गए पनि कर्जा विस्तार हुन नसक्दा बैंकहरूलाई तरलता व्यवस्थापन गर्न सकस भएको छ ।

अधिक तरलताले ट्रेजरी बिलको ब्याजदरसँगै विकास ऋणपत्रको ब्याजदर बैंकहरूको कोषको लागतभन्दा तल झरेको छ । यस्तै अधिक तरलता ३ प्रतिशत वा त्यसभन्दा कम ब्याजदरमा नेपाल राष्ट्र बैंकमा राख्नुपर्ने अवस्था छ ।

केही बैंकको कर्जा निक्षेप अनुपात (सीडी रेसियो) ७० प्रतिशतसम्म आउँदा ब्याज खर्च उच्च दरले बढे पनि ब्याज आम्दानी बढ्न सकेको छैन । गत आर्थिक वर्ष (आव) बाट बैंकहरूले निक्षेपमा दिने र कर्जामा लिने ब्याजदरबीचको भारित औसत अन्तर (स्प्रेड दर) ४.४ प्रतिशतबाट ४ प्रतिशत कायम गरेको छ ।

कर्जा विस्तार हुन नसक्दा अधिक तरलताले लागत बढेको छ । कर्जा विस्तार नहुँदा ब्याज आम्दानी बढ्न सकेको छैन भने स्प्रेड दर घटाउँदा बैंकहरूको खुद ब्याज आम्दानी नै बढ्न सकेको छैन । अर्कातर्फ, सम्भावित कर्जा नोक्सानीका लागि गरेको जोखिम व्यवस्थापन रकम बढ्दै जाँदा बैंकहरूको नाफा प्रभावित बन्दै गएको हो ।

चालु आवमा सञ्चालनमा रहेका २० वाणिज्य बैंकमध्ये अधिकांशको नाफा घटेको छ । गत आव मर्जर आगाडिको छुट्टै वित्तीय विवरण भएका र चालु आव मर्जरपछिको एकीकृत वित्तीय विवरणले ६ वाणिज्य बैंकको खुद ब्याज आम्दानी बढेको छ ।

२०७९ पुसमा बैंक अफ काठमाडौं गाभेर एकीकृत कारोबार गरेको ग्लोबल आईएमई बैंकको खुद ब्याज आम्दानी चालु आव १०.१९ प्रतिशतले बढेको छ ।

२०७९ पुसमा नै नेपाल इन्भेस्टमेन्ट बैंकले मेगा बैंकलाई मर्जर गरेर बनेको नेपाल इन्भेस्टमेन्ट मेगा बैंकको खुद ब्याज आम्दानी ४१.५३ प्रतिशतले बढेको छ । गत असार मसान्तमा लक्ष्मी र सनराइज मर्जर भएर बनेको लक्ष्मी सनराइज बैंकको खुद ब्याज आम्दानी १०३.४९ प्रतिशतले बढेको छ ।

यस्तै २०७९ पुसमा नै सेन्चुरी बैंकलाई गाभेको प्रभु बैंकको खुद ब्याज आम्दानी २६.३२ प्रतिशत र २०७९ फागुनमा सिभिल बैंकलाई गाभेको हिमालयन बैंकको खुद ब्याज आम्दानी २९.८९ प्रतिशतले बढेको छ ।

२०७९ पुसमा कुमारी र एनसीसी बैंक मर्जर भएर बनेको कुमारी बैंकको खुद ब्याज आम्दानी १२.६७ प्रतिशतले बढेको छ ।

मर्जर अगाडि गाभिएको बैंकको छुट्टै वित्तीय विवरण प्रकाशित हुने र मर्जरपछि एकीकृत वित्तीय विवरण हुने भएकाले गत आव मर्जरमा गएको बैंकको खुद ब्याज आम्दानीमा वृद्धि देखिए पनि गत वर्षको तुलनामा खुद ब्याज आम्दानीमा नै संकुचन देखिएको बैंकरहरू बताउँछन् ।

गत आवमा मर्जर नभएका बैंकहरूमा नबिल, प्राइम र कुमारीबाहेक सबै बैंकको खुद ब्याज आम्दानी घटेको छ ।

चालु आव तेस्रो त्रैमाससम्म सञ्चालनमा रहेका २० वाणिज्य बैंकले १ खर्ब ४३ अर्ब ७२ करोड ४९ लाख ८८ हजार रुपैयाँ खुद ब्याज आम्दानी आर्जन गरेका छन् ।

गत आव सोही अवधिमा छुट्टै वित्तीय विवरण प्रकाशित गरेका सनराइजसहित २१ बैंकको खुद ब्याज आम्दानी १ खर्ब ३७ अर्ब ८१ करोड ८८ लाख ३२ हजार थियो ।

मर्जर भएको सिभिल, सेन्चुरी, एनसीसी र मेगा बैंकले आर्जन गरेको खुद ब्याज आम्दानीसमेत जोड्दा चालु आवभन्दा बढी हुन आउँछ ।

बैंकहरूले आर्जन गरेको कुल ब्याज आम्दानीमा गत वर्ष तेस्रो त्रैमाससम्म सनराइजले आर्जन गरेको ब्याज आम्दानीसमेत जोडिएको छ । सनराइज असारमा मात्रै मर्जर भएर लक्ष्मी सनराइज बनेको थियो ।

राष्ट्र बैंकले घटाउँदै लगेको स्प्रेड दर, व्यवसाय विस्तार हुन नसक्नु तथा बैंकहरूले लिने सेवा शुल्कमा पनि राष्ट्र बैंकका विभिन्न सर्तले गर्दा बैंकहरूको आम्दानी संकुचित बनेको पूर्वबैंकर भुवन दाहाल बताउँछन् ।

बैंकिङ क्षेत्रमा बढ्दै गएको प्रविधि प्रयोगसँगै धेरै शाखा हुँदा बैंकहरूको सञ्चालन खर्च उच्च भएको तर आम्दानी संकुचित हुँदा बैंकहरूको नाफासमेत प्रभावित भएको दाहालको भनाइ छ ।

खुद ब्याज आम्दानीमा संकुचन र सम्भावित कर्जा नोक्सानीका लागि गरेको प्रोभिजन रकम बढ्दा बैंकहरूको नाफन बढेको हो ।

स्प्रेड घटेको र निक्षेपमा भएको वृद्धिको तुलनामा कर्जाको वृद्धि न्यून हुँदा बैंकहरूको स्रोतको लागत बढेको छ । जसले गर्दा पनि खुद ब्याज आम्दानी पनि घटेको हो । चैत मसान्तमा प्रकाशित वित्तीय विवरणअनुसार बैंकहरूको सीडी रेसियो ७० प्रतिशतसम्म झरेको छ ।

चालु आव २०८०/८१ को नौ महिनामा वाणिज्य बैंकहरूको कुल निक्षेप ७.२५ प्रतिशतले बढेको छ । सोही अवधिमा कर्जा लगानी भने ५.०७ प्रतिशत मात्रै बढेको छ ।

गत आव २०७९/८० मा कर्जा करिब ४ प्रतिशतले मात्रै वृद्धि हुँदा निक्षेप १२ प्रतिशतभन्दा माथिले बढेको थियो । पछिल्लो दुई आर्थिक वर्षदेखि निक्षेपको तुलनामा कर्जा विस्तार सुस्त हुँदा बैंकहरूको खुद ब्याज आम्दानीमा पनि त्यसको प्रभाव परेको छ । जसले गर्दा बैंकहरूले निक्षेपको ब्याजदर लगातार घटाएर लागत कम गर्ने प्रयास गरिरहेका छन् ।

२०८० चैत मसान्तमा राष्ट्रिय वाणिज्य बैंकको सीडी रेसियो सबैभन्दा कम ७०.५३ प्रतिशत छ । २० मध्ये ११ बैंकको सीडी रेसियो ८० प्रतिशतभन्दा तल छ ।

नेपाल एसबीआईको सीडी रेसियो ७२.४९ प्रतिशत, नेपाल बैंक ७४.८९ र स्ट्यान्डर्ड चाटर्डको ७८.०५ प्रतिशत सीडी रेसियो छ ।

८० प्रतिशतभन्दा कम सीडी रेसियो हुने बैंकमा ग्लोबल आईएमई, हिमालयन, लक्ष्मी सनराइजन, कृषि विकास, एनएमबी र नेपाल इन्भेस्टमेन्ट मेगा छन् ।

सबैभन्दा बढी सीडी रेसियो एनआईसी एसियाको ८५.८१ प्रतिशत छ । सीडी रेसियो कम भएका बैंकले सरकारी ऋणपत्रमा गर्ने लगानीको ब्याजदर पनि कम भएको र राष्ट्र बैंकले खिच्ने तरलतामा पनि बढीमा ३ प्रतिशत मात्रै ब्याजदर पाउने भएकाले बैंकहरूले कोषको लागत कम गर्न ब्याजदर घटाउँदै लगेका हुन् । ब्याजदर घटाउँदा बैंकहरूसँग रहेको अधिक तरलताको लागत कम हुने भएकाले बैंकहरूलाई खर्च कम गर्न मद्दत गर्छ ।

आम्दानीमा दबाब बढ्दै जाँदा बैंकहरूको सम्भावित कर्जा नोक्सानीको प्रोभिजन पनि बढेको छ । गत आव तेस्रो त्रैमासमा ३१ अर्ब ३२ करोड ५ लाख ९१ हजार रुपैयाँ नोक्सानी व्यवस्था गरेकोमा चालु आव सोही अवधिमा ३९ अर्ब ८७ करोड ६३ लाख नोक्सानी व्यवस्था गरेका छन् ।

गत आव मर्जरमा गएका बैकले मर्जर अगाडि गरेको प्रोभिजन जोड्दा केही बढे पनि चालु आव जति पुग्दैन । विविध कारण खुद ब्याज आम्दानीमा संकुचन र प्रोभिजन बढ्दै जाँदा नाफा संकुचित हुन पुग्यो ।

प्रोभिजन अगाडिको सञ्चालन नाफा घट्यो

बैंकले सम्भावित कर्जा नोक्सानीका लागि गरेको प्रोभिजन कर्जा असुली हुँदै जाँदा ‘राइटब्याक’ गर्न सक्छन् । त्यसलाई आम्दानीको रूपमा नै हेर्दा पनि प्रोभिजन अगाडिको सञ्चालन नाफा १ खर्ब २ अर्ब ५४ करोड ३४ लाख रुपैयाँ छ ।

गत आव २० वाणिज्य बैंकको प्रोभिजन अगाडिको सञ्चालन नाफा १ खर्ब १ अर्ब ३२ करोड ९२ लाख थियो ।

प्रोभिजनपछिको सञ्चालन नाफा भने १० प्रतिशतभन्दा बढीले घटेको बैंकहरूले प्रकाशित गरेको वित्तीय विवरणले देखाउँछ ।

चालु आव नौ महिनामा वाणिज्य बैंकहरूको प्रोभिजनपछिको सञ्चालन मुनाफा ६२ अर्ब ६६ करोड ७२ लाख मात्रै छ । गत आव सोही अवधिमा यस्तो नाफा ७० अर्ब ८६ करोड थियो । सञ्चालन मुनाफा घटेसँगै बैंकहरूको नाफा (कर पछिको) पनि घटेको छ ।

कर्जा नोक्सानी व्यवस्थामा भएको वृद्धिले बैंकहरूको नाफासमेत प्रभावित भएको छ । गत आव तेस्रो त्रैमासम्म हाल मर्जर भइसकेको सनराइजसहित २१ वाणिज्य बैंकले ४८ अर्ब ४० करोड ५० लाख आर्जन गरेका थिए ।

मर्जर अगाडिको छुट्टै वित्तीय विवरण भएका मेगा, एनसीसी, बैंक अफ काठमाडौं, सिभिल र सेन्चुरीसमेत जोड्दा उक्त नाफा अझै बढ्न जान्छ । तर, चालु आव नौ महिनामा मर्जरमा गएका बैंकको समेत एकीकृत नाफा ४० अर्ब ६८ करोड ३१ लाख मात्रै छ ।

नाफा घटेसँगै बैंकहरूको प्रतिफल दर एकल अंकमा

नाफामा निरन्तर गिरावट हुँदा बैंकहरूको प्रतिफल दर एकल अंकमा झरेको छ । चालु आव सञ्चालनमा रहेका २० वाणिज्य बैंकको औसत प्रतिफल दर (रिटर्न अन इक्विटी) ८.५४ प्रतिशतमा झरेको छ ।

चैतसम्म कुल ६ खर्ब ८२ अर्ब २९ करोड ७० लाख लगानी गरेर ४० अर्ब ६८ करोड ३१ लाख नाफा गरेका हुन् । उक्त नाफाको आधारमा वार्षिक औसत प्रतिफल दर ८.५४ प्रतिशत मात्रै हो ।

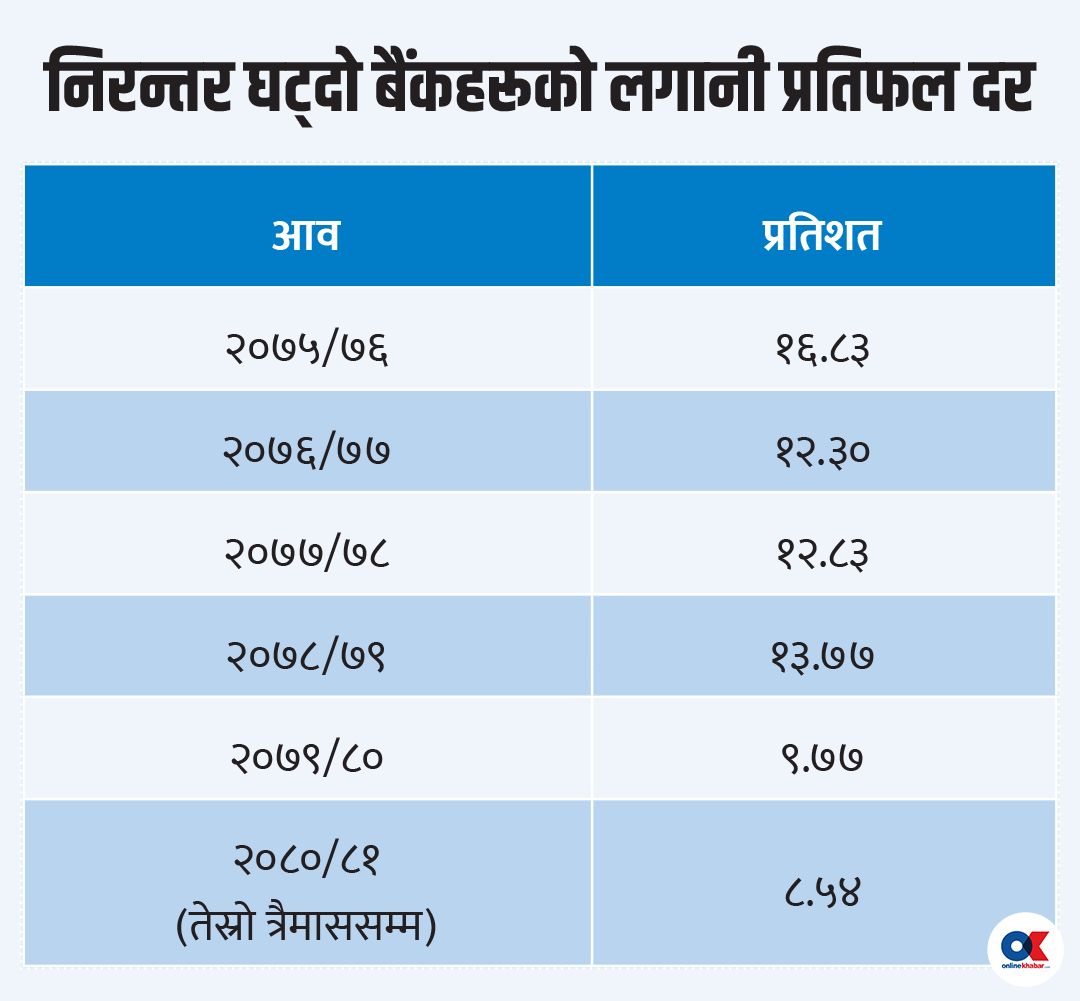

२०६९/७० मा वाणिज्य बैंकहरूको औसतमा लगानीको प्रतिफल दर २४.८३ प्रतिशत थियो । चालु आव तेस्रो त्रैमास आउँदा प्रतिफल दर घटेर ८.५४ प्रतिशतमा झरेको छ ।

वाणिज्य बैंकहरूको औसत प्रतिफल दर २०७५/७६ मा १६.८३ प्रतिशत र २०७६/७७ मा १२.३० प्रतिशत थियो । २०७६ चैतबाट सुरु भएको ‘लकडाउन’ ले गर्दा कर्जा असुली प्रभावित भएर बैंकहरूको प्रोभिजन बढेको र ब्याज छुटसमेत दिँदा प्रतिफल दर घटेको थियो ।

वाणिज्य बैंकहरूको औसत प्रतिफल दर २०७५/७६ मा १६.८३ प्रतिशत र २०७६/७७ मा १२.३० प्रतिशत थियो । २०७६ चैतबाट सुरु भएको ‘लकडाउन’ ले गर्दा कर्जा असुली प्रभावित भएर बैंकहरूको प्रोभिजन बढेको र ब्याज छुटसमेत दिँदा प्रतिफल दर घटेको थियो ।

तर, २०७७/७८ र २०७८/७९ मा भने केही सुधारोन्मुख देखिएको थियो । २०७७/७८ मा औसत प्रतिफल दर १२.८३ प्रतिशत र २०७८/७९ मा १३.७७ प्रतिशत पुगेको थियो । गत आवदेखि अर्थतन्त्रमा देखिएको शिथिलताले कर्जा विस्तार रोकिएको र निष्क्रिय कर्जा बढ्दै जाँदा कर्जा असुलीसमेत प्रभावित हुँदा प्रतिफल दर घट्दै गयो । गत आव वाणिज्य बैंकहरूको औसत प्रतिफल दर ९.७७ प्रतिशत थियो ।

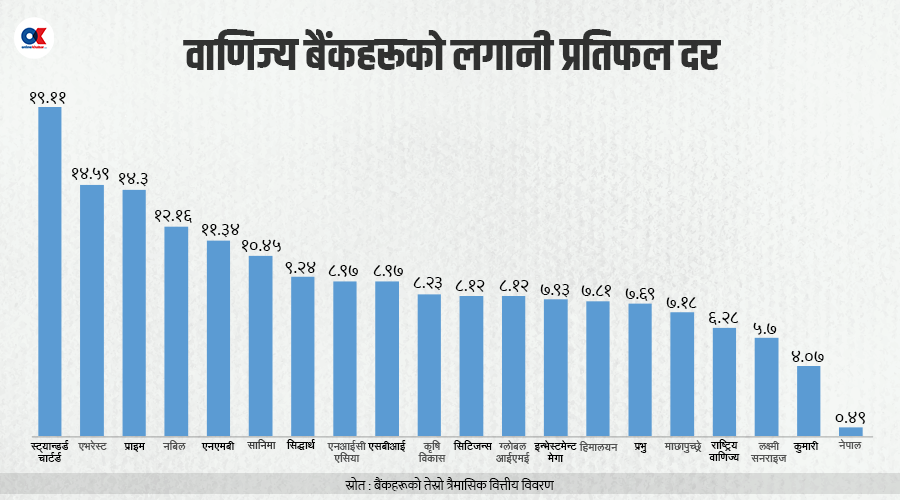

चालु आव तेस्रो त्रैमाससम्म आउँदा अझै घटेर ८.५४ प्रतिशतमा झरेको छ । चैतमा सबैभन्दा धेरै लगानीमा प्रतिफल दर स्ट्यान्डर्ड चार्टर्डको १९.११ प्रतिशत छ ।

यस्तै दोस्रोमा एभरेस्ट बैंकको १४.५९ प्रतिशत, तेस्रोमा प्राइम कमर्सियल १४.३, नबिल १२.१६, एनएमबी ११.३४, सानिमा १०.५४, सिद्धार्थ ९.२४, एनआईसी एसिया ८.९७ र नेपाल एसबीआईको लगानीमा प्रतिफल ८.९७ प्रतिशत छ ।

त्यसैगरी कृषि विकास ८.२३, सिटिजन्स ८.१२, ग्लोबल आईएमई ८.१२, नेपाल इन्भेस्टमेन्ट मेगा ७.९३, हिमालयन ७.८१, प्रभु ७.६९, माछापुच्छ्रे ७.१८, राष्ट्रिय वाणिज्य ६.२८, लक्ष्मी सनराइज ५.७, कुमारी ४.०७ र नेपाल बैंकको प्रतिफल दर ०.४९ प्रतिशत छ ।

अधिकांश बैंक लाभांश दिन नसक्ने अवस्थामा

बैंकहरूको नाफा घटेको अवस्थामा ब्याज उठ्न नसकेर ‘रेगुलेटरी रिजर्भ’ मा छुट्याउनुपर्ने रकम बढ्दै जाँदा आधाभन्दा धेरै वाणिज्य बैंक सञ्चित नोक्सानीमा पुगेका छन् । सञ्चालनमा रहेका २० मध्ये १० वाणिज्य बैंकले सञ्चित नोक्सानीमा रहेको वित्तीय विवरण प्रकाशित गरेका छन् ।

गत आवको सञ्चित नाफा र चालु आव आर्जन गरेको नाफाबाट लाभांश वितरण गर्न योग्य रकमसमेत गर्दा २० वाणिज्य बैंकको समग्र अवस्था १० अर्ब ३९ करोड ८९ लाख ऋणात्मक छ ।

सबैभन्दा धेरै सञ्चित नोक्सानी हिमालयनको ५ अर्ब २४ करोड २५ लाख छ । गत असार मसान्तमा ३ अर्ब २४ करोड २६ लाख सञ्चित नोक्सानीमा रहेको हिमालयनको नोक्सानी चालु आव थप बढेको हो ।

गत असार मसान्तमा ३ अर्ब ४७ करोड १७ लाख सञ्चित नोक्सानीमा रहेको नेपाल इन्भेस्टमेन्ट मेगा बैंकको चालु आव १ अर्ब ६० करोड ९९ लाखले बढेर ५ अर्ब ८ करोड १६ लाख पुगेको छ ।

गत असार मसान्तमा २ अर्ब २० करोड २९ लाख सञ्चित नोक्सानीमा रहेको कुमारी बैंकको नोक्सानी चालु आव बढेर ४ अर्ब २० करोड ५२ लाख २९ हजार पुगेको छ ।

यस्तै एनआईसी एसियाको सञ्चित नोक्सानी १ अर्ब ७२ करोड ५६ लाख सञ्चित नोक्सानीमा पुगेको छ । यस्तै लक्ष्मी सनराइज १ अर्ब २४ करोड ८४ लाख, नेपाल बैंक १ अर्ब ४ करोड ६६ लाख र एनएमबी ४२ करोड ९२ लाख ५६ हजार सञ्चित नोक्सानीमा छ ।

त्यस्तै ग्लोबल आईएमई ४२ करोड ३१ लाख २ हजार, माछापुच्छ्रे ३० करोड ५६ लाख ३६ हजार र सिद्धार्थ २७ करोड १२ लाख २ हजार सञ्चित नोक्सानीमा छ । ८३ करोड ७० लाख वितरणयोग्य मुनाफा रहेको एभरेस्टको सञ्चित नाफा २ अर्ब ७५ करोड ११ लाख छ ।

त्यसैगरी १ अर्ब ८१ करोड १५ लाख वितरणयोग्य मुनाफा आर्जन गरेको स्ट्यान्डर्ड चाटर्डको सञ्चित नाफा १ अर्ब ८१ करोड ७२ लाख छ । १ अर्ब ४२ करोड ८८ लाख वितरणयोग्य मुनाफा आर्जन गरेको नबिलको सञ्चित नाफा १ अर्ब ५४ करोड ७१ लाख छ ।

११ करोड ४६ लाख वितरणयोग्य मुनाफा ऋणात्मक रहेको कृषि विकासको सञ्चित नाफा १ अर्ब १२ करोड ८६ लाख ६० हजार छ ।

त्यस्तै ४५ करोड २० लाख वितरणयोग्य मुनाफा आर्जन गरेको नेपाल एसबीआईको सञ्चित नाफा ८३ करोड ४४ लाख, सानिमा ७५ करोड ३५ लाख, प्राइम कमर्सियल ३१ करोड ३३ लाख र राष्ट्रिय वाणिज्यको सञ्चित नाफा २४ करोड ६२ लाख छ ।

गत असार मसान्तमा २ अर्ब २३ करोड ६४ लाख सञ्चित नोक्सानीमा रहेको प्रभुले चालु आव नौ महिनामा २ अर्ब ४० करोड वितरणयोग्य मुनाफा आर्जन गर्दा १६ करोड ६५ लाख सञ्चित मुनाफा गरेको छ ।

बैंकले विगतमा उठाउन नसकेको ९४ करोडभन्दा धेरै ब्याज उठाएको छ । यस्तै सिटिजन्सको सञ्चित नाफा १ करोड ८९ लाख छ ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "House for Sale at Imadol")

%20-%20Copy.jpg "House for Sale at Cozy Homes, Imadol")

%20-%20Copy.jpg "House for Sale at Siddhipur")

.jpg "Bungalow House for Sale at Dholahiti")

.jpg "Bungalow House for Sale at Bhandari Marg")

प्रतिक्रिया 4