१४ मंसिर, काठमाडौं । आर्थिक गतिविधिमा शिथिलता बढ्दै जाँदा बैंकहरुको कर्जा रिकभरीमा चुनौती बढ्दै गएको छ । चालु आर्थिक वर्ष (आव) को असोज मसान्तमा आउँदा कुल कर्जामध्ये ६ प्रतिशतभन्दा बढी कर्जाको भाखा नाघेको राष्ट्र बैंक स्रोतले जनाएको छ ।

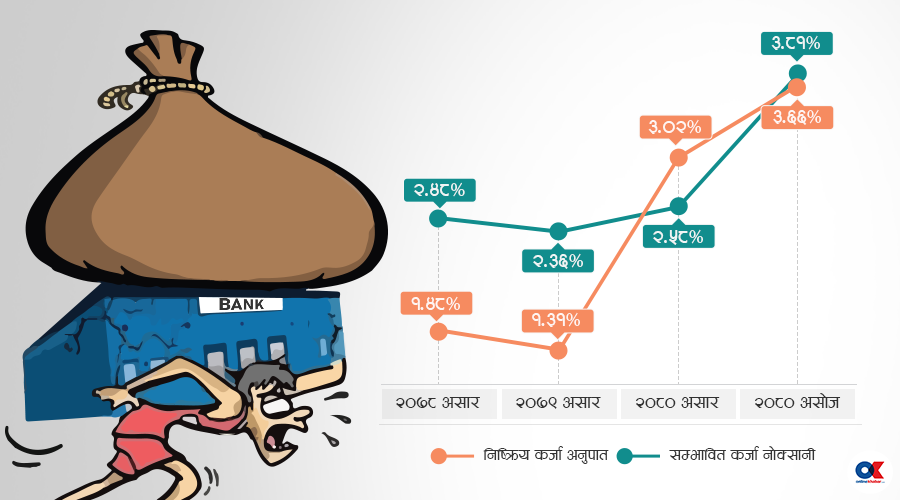

बैंकहरुले २०८० असोज मसान्तसम्म १ खर्ब २० अर्बभन्दा बढी ब्याजबापतको रकम असुल गर्न सकेका छैनन् । २०८० असार मसान्तमा कुल कर्जामा निष्क्रिय कर्जा अनुपात ३.०२ प्रतिशत रहेकोमा असोज मसान्तमा आउँदा ३.६६ प्रतिशत पुगेको नेपाल राष्ट्र बैंकले जनाएको छ ।

आर्थिक वर्ष ०७८÷७९ को असार मसान्तमा १.३१ प्रतिशत रहेको बैंक तथा वित्तीय संस्थाहरुको निष्क्रिय कर्जा अनुपात एक वर्षमा नै बढेर ३ प्रतिशतभन्दा माथि पुगेको छ । २०७८ असार मसान्तमा १.४८ प्रतिशत पुगेको बैंक तथा वित्तीय संस्थाको कुल कर्जामा निष्क्रिय कर्जा अनुपात २०७९ असारमा केही घटेको तथ्यांकले देखाउँछ । तर, त्यसपछि भने क्रमशः बढिरहेको छ ।

भाखा नाघेको सबै कर्जा निष्क्रिय कर्जामा समावेश हुँदैन । नेपाल राष्ट्र बैंकले भाखा नाघेको कर्जालाई असल, सूक्ष्म निगरानी, र निष्क्रिय वर्गमा वर्गीकरण गर्ने गर्दछ । असल वर्गमा वर्गीकरण भएको कर्जामा १ दशमलव २५ प्रतिशत कर्जा नोक्सानी व्यवस्था गर्नुपर्ने हुन्छ । भाखा नाघेको १ देखि ३ महिना भएको कर्जालाई सूक्ष्म निगरानीको सूचीमा राख्नुपर्ने हुन्छ । भाखा नाघेको ३ महिनाभन्दा बढी भएपछि बैंकहरुले त्रैमासिक रुपमा प्रकाशित गर्ने वित्तीय विवरणमा नै त्यस्तो कर्जालाई निष्क्रिय कर्जाका रुपमा प्रकाशित गर्नुपर्ने हुन्छ ।

निष्क्रिय कर्जामध्ये पनि भाखा नाघेको ३ देखि ६ महिना भएको कर्जालाई कमसल, ६ देखि १ वर्ष भाखा नाघेको कर्जालाई शंकास्पद र भाखा नाघेको १ वर्ष नाघेको कर्जालाई खराब कर्जामा वर्गीकरण गर्नुपर्छ । सूक्ष्म निगरानीमा वर्गीकरण भएको कर्जालाई ५ प्रतिशत, कमसलमा वर्गीकरण भएकोलाई २५ प्रतिशत, शंकास्पदलाई ५० प्रतिशत र खराब कर्जालाई १०० प्रतिशत कर्जा नोक्सानी व्यवस्था गर्न राष्ट्र बैंकले निर्देशन दिएको छ । सोही व्यवस्थाको आधारमा बैंकहरुले नोक्सानी व्यवस्था गर्नुपर्ने हुन्छ ।

२०८० असोज मसान्तमा बैंक तथा वित्तीय संस्थाको कुल कर्जा लगानी ४९ खर्ब ९९ अर्ब रुपैयाँ पुगेको छ । त्यससमध्ये वाणिज्य बैंकहरुको मात्रै करिब ४४ खर्ब २४ अर्ब छ । वाणिज्य बैंकको कुल कर्जामध्ये असोज मसान्तमा भाखा नाघेको कर्जा करिब ३ खर्ब पुगेको राष्ट्र बैंक बैंक सुपरीवेक्षण विभाग स्रोतले जनाएको छ ।

भाखा नाघेको कर्जा बढ्दै जाँदा बैंकहरुको बैंकले सम्भावित कर्जा नोक्सानीको लागि गरेको लोन लस प्रोभिजन असोज मसान्तमा ३.७८ प्रतिशत पुगेको राष्ट्र बैंकले जनाएको छ । असार मसान्तमा २.५८ प्रतिशत रहेको यस्तो प्रोभिजन असोजमा उल्लेख्य बढेको देखिन्छ । २०७९ असारमा यस्तो प्रोभिजन कुल कर्जाको २.३६ प्रतिशत थियो भने २०७८ असार मसान्तमा २.४८ प्रतिशत थियो ।

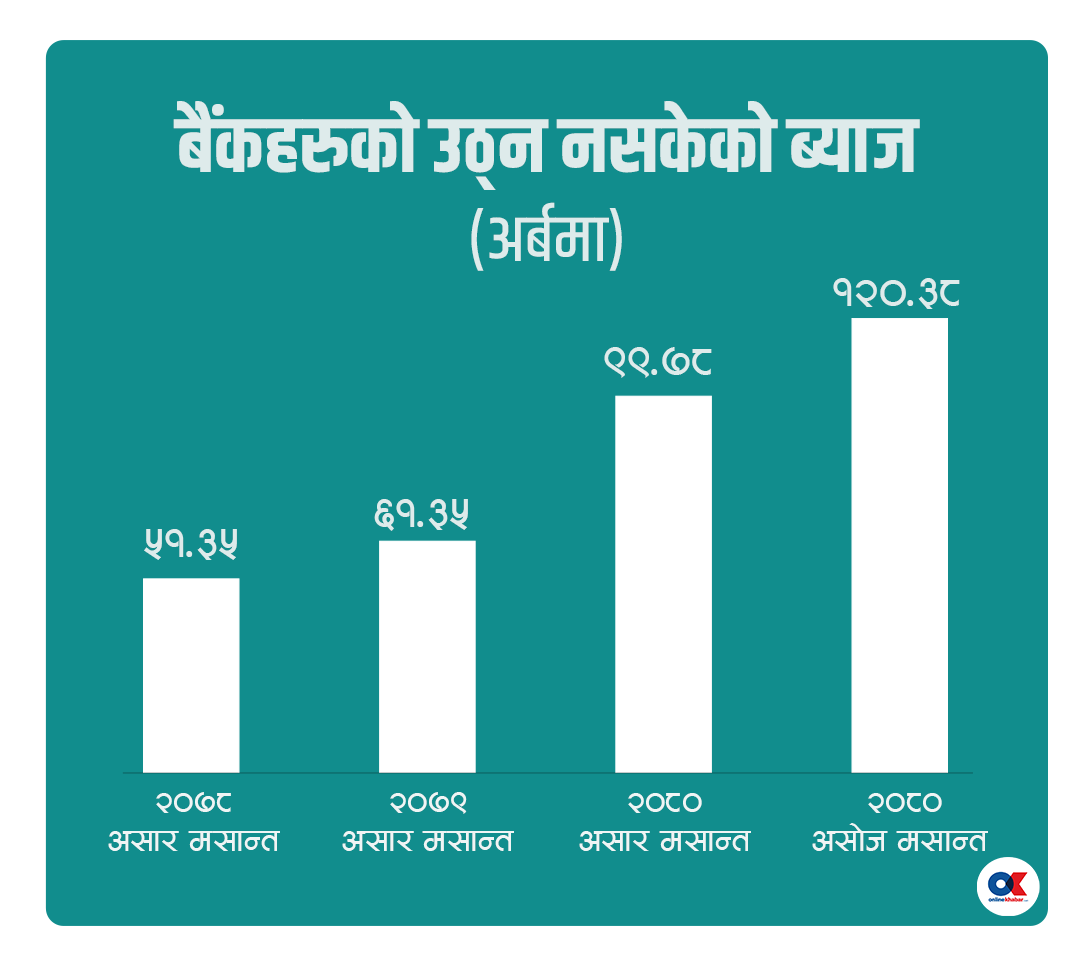

बैंकहरुको भाखा नाघेको कर्जा बढ्दै जाँदा बैंक तथा वित्तीय संस्थाको उठ्न नसकेको समेत ब्याज पनि बढ्दै गएको छ । असोज मसान्तमा बैंक तथा वित्तीय संस्थाको उठ्न नसकेको ब्याज १ खर्ब २० अर्ब ३८ करोड ९४ लाख पुगेको छ । गत असार मसान्तमा ९९ अर्ब ७८ करोड ५१ लाख रुपैयाँ रहेकोमा ३ महिनामै २० अर्ब ४० करोड ४३ लाख रुपैयाँले बढेको नेपाल राष्ट्र बैंकको तथ्यांकले देखाउँछ ।

असोज मसान्तमा बैंक तथा वित्तीय संस्थाहरुको निजी क्षेत्रमाथिको दाबी ५० खर्ब २६ अर्ब ४४ करोड ९३ लाख रुपैयाँ पुगेको छ । त्यसमध्ये ४९ खर्ब ६ अर्ब ५ करोड ९८ लाख रुपैयाँ सावाँ र १ खर्ब २० अर्ब ३८ करोड उठ्न नसकेको ब्याज हो । गत असार मसान्तमा बैंक तथा वित्तीय संस्थाको निजी क्षेत्र माथिको दाबी ४८ खर्ब ९६ अर्ब ८१ करोड ५९ लाख रुपैयाँ थियो । त्यसमध्ये ४७ खर्ब ९७ अर्ब ३ करोड ७ लाख सावाँ र ९९ अर्ब ७८ करोड ५१ लाख रुपैयाँ ब्याज थियो ।

असोजमा नउठेको ब्याजमध्ये वाणिज्य बैंकहरुको १ खर्ब ५२ करोड ६८ लाख रुपैयाँ छ । यस्तै विकास बैंकहरुको ८ अर्ब २९ करोड ९० लाख र फाइनान्स कम्पनीहरुको ११ अर्ब ३३ करोड ३६ लाख रुपैयाँ रहेको नेपाल राष्ट्र बैंकको तथ्यांकले देखाउँछ ।

पछिल्लो समय ब्याजदर नै उच्च हुँदा उठ्न बाँकी ब्याज बढ्न गएको नेपाल राष्ट्र बैंक आर्थिक अनुसन्धान विभाग प्रमुख डा. प्रकाशकुमार श्रेष्ठ बताउँछन् । यसले बैंकहरुको कर्जा रिकभरीमा दवाब छ भन्ने देखाएको पनि उनले बताए ।

नेपाल बैंकर्स संघका पूर्वअध्यक्ष समेत रहेका नबिल बैंकका प्रमुख कार्यकारी अधिकृत ज्ञानेन्द्रप्रसाद ढुंगाना पनि बैंकहरुको रिकभरीमा दवाब रहेको बताउँछन् । ‘अहिले बजारमा रिसेसनको जस्तो अवस्था छ । वस्तु तथा सेवाको बिक्री न्यून छ,’ बैंकर ढुंगाना भन्छन्, ‘उधारो बिक्री गरेको उठ्न सकेको छैन । त्यसले बैंकहरुमा सावाँ र ब्याजको असुलीमा समस्या भएर निष्क्रिय कर्जा बढेको हो ।’

नेपाल बैंकर्स संघका पूर्वअध्यक्ष समेत रहेका नबिल बैंकका प्रमुख कार्यकारी अधिकृत ज्ञानेन्द्रप्रसाद ढुंगाना पनि बैंकहरुको रिकभरीमा दवाब रहेको बताउँछन् । ‘अहिले बजारमा रिसेसनको जस्तो अवस्था छ । वस्तु तथा सेवाको बिक्री न्यून छ,’ बैंकर ढुंगाना भन्छन्, ‘उधारो बिक्री गरेको उठ्न सकेको छैन । त्यसले बैंकहरुमा सावाँ र ब्याजको असुलीमा समस्या भएर निष्क्रिय कर्जा बढेको हो ।’

कतिपय बैंकहरुको वितरणयोग्य नाफा ऋणात्मक रहेकाले पनि त्यसको पुष्टि गर्ने बैंकर ढुंगाना बताउँछन् । आयातमा प्रतिबन्धपछि आयात घट्नु, मागमा कमी र ब्याजदर बढ्नु जस्ता कारणले कर्जा असुलीमा समस्या आएको उनी बताउँछन् ।

‘यस्तै अवस्था लम्बिँदै जाने हो भने वित्तीय क्षेत्रका लागि जोखिम बढ्छ । तर, अब सरकारी खर्च बढ्छ । त्यसले निर्माण व्यवसायीको भुक्तानी हुन्छ । निर्माण सामग्री व्यवसायीको भुक्तानी भएर आर्थिक गतिविधि सुधार हुन्छ भन्नेमा छौं,’ बैंकर ढुंगाना भन्छन्, ‘अहिले निर्माण व्यवसाय, साना तथा मझौला व्यवसाय, स्टिल र सिमेन्ट उद्योगलगायतको कर्जा रिकभरीमा समस्या छ ।’

पछिल्लो समय पर्यटकको संख्यामा वृद्धि भए पनि सीमित होटल मात्रै राम्रो अवस्थामा रहेको र अधिकांश होटलमा समस्या नै रहेको उनले बताए ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4