१४ फागुन, काठमाडौं । केही बैंकले बचत निक्षेपमा उच्च व्याजदर दिन थालेपछि अन्य बैंकहरुले मुद्दति निक्षेपमा लगाइएको सीमा नमान्ने चेतावनी दिएका छन् ।

१४ फागुन, काठमाडौं । केही बैंकले बचत निक्षेपमा उच्च व्याजदर दिन थालेपछि अन्य बैंकहरुले मुद्दति निक्षेपमा लगाइएको सीमा नमान्ने चेतावनी दिएका छन् ।

‘कतै बचत र मुद्दति खाताको व्याज अन्तर एक प्रतिशत मात्र हुन्छ ? यसमा पनि सीमा नतोक्ने हो भने हामी मुद्दतिमा लगाइएको सीमा मान्न तयार हुने छैनौं,’ एक बैंकरले भने । यस विषयलाई मिलाउन बैंकर्स संघमा आगामी शुक्रबारसम्मको अल्टिमेटम दिइएको उनले जानकारी दिए ।

संघले बैंकहरुलाई व्यक्तिगत मुद्दति निक्षेपमा ११ प्रतिशतभन्दा बढी व्याज नदिन सहमत गराएको छ । तर, केही बैंकले बचत खाताको व्याजदर बढाउन थालेपछि विवाद बढेको हो । हाल मुद्दति निक्षेपमा ११ प्रतिशत व्याज चलिरहँदा केही बैंकले बचतमा नौ दशमलव ५२ देखि १० प्रतिशतसम्म व्याजदर प्रस्ताव गरेका छन् ।

हालसम्म बैंक तथा वित्तीय संस्थामा एउटा शब्दावली प्रचलनमा छ, ‘कम लागतको पुँजी’ अर्थात् कासा । चालु निक्षेप र सामान्य बचतको छोटकरी अर्थका रुपमा ‘कासा’ शब्द प्रयोग गरिन्छ ।

कासा खाताको रकमलाई बैंकहरुमा प्रतिस्पर्धी क्षमताका रुपमा हेरिन्छ । उत्कृष्टताको मूल्यांकनमा समेत यस्तो क्षमतालाई क्रेडिट रेटिङ कम्पनीले हेर्छन् । तर, पछिल्लो समय कम लागतका भनिएका निक्षेपको व्याजदरसमेत अस्वाभाविक रुपमा बढ्न थालेपछि बैंकरहरु चिन्तित देखिन थालेका हुन् ।

‘अब सस्तो लागतको पुँजी महँगो बन्दै गएको छ । यसले बैंकको लागत त बढ्छ नै, व्यवसायीहरुले लिने कर्जाको लागत पनि बढ्ने भएको छ,’ हिमालयन बैंकका प्रमुख कार्यकारी अधिकृत अशोक राणाले भने ।

क-कसले खोसे निक्षेप ?

मंसिर ०७३ देखि पुस ०७४ सम्ममा वाणिज्य बैंकहरुमा तीन खर्ब रुपैयाँले निक्षेप बढ्यो । नबिल बैंक, स्ट्यान्डर्ड चार्टड बैंक र हिमालयन बैंकले एक अर्बदेखि आठ अर्ब रुपैयाँसम्म गुमाएका छन् । उनीहरुको निक्षेप चारदेखि ६ प्रतिशतले घट्यो ।

पुरानामा निक्षेप घटिरहँदा नयाँ बैंकहरुमा भने उच्च वृद्धिसहित पुँजी भित्रिरहेको देखिन्छ । सिभिल, मेगा र सेन्चुरी बैंकमा सातदेखि १० प्रतिशतले निक्षेप बढ्यो । यी तीन वटैमा तीन अर्बको दरले पुँजी बढ्यो ।

‘बाहिरबाट पुँजी बढ्न सकेको छैन । बैंकहरुले व्याजदरमा तीव्र प्रतिस्पर्धा गरिरहँदा जुन बैंकमा बढी ब्याजदर छ, त्यता पुँजी सरिरहेको छ,’ सानिमा बैंकका प्रमुख कार्यकारी अधिकृत भुवन दाहालले भने । यसले गत वर्षजस्तै बैंकहरुमा असन्तुलन बढ्ने उनको बुझाइ छ ।

गत वर्ष बैंकहरुबीच व्याजदरमा उच्च प्रतिस्पर्धा हुँदा कतिपय बैंकको लगानी राष्ट्र बैंकले तोकेको सीमाभन्दा बाहिर गएको थियो । गत वर्षदेखि बैंकहरुले निक्षेपका विभिन्न योजनामा क्रमिक रुपमा व्याजदर बढाउँदै आएका छन् । यसले बैंकहरुबीच निक्षेप खोसाखोसको अवस्था सिर्जना भइरहेको छ । निक्षेपको व्याजदर बढ्दा कर्जाको व्याजदरमा पनि उच्च वृद्धि भएको छ ।

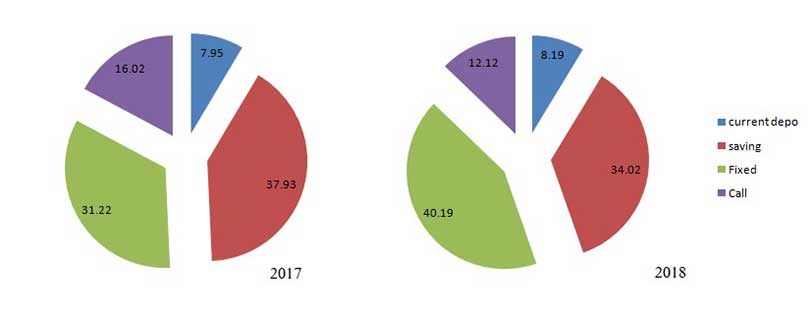

फेरिँदै निक्षेप समीकरण

गत वर्षसम्म बैंकहरुमा कुल निक्षेपमा कल निक्षेपको हिस्सा १६ प्रतिशत थियो । धेरै पुँजी हुने वर्गले अल्पकालका लागि पैसा राख्ने यस्तो खातामा बैंकहरुले उच्च व्याजदर दिएको बताउँदै राष्ट्र बैंकले कडाइ गर्यो । त्यसपछि करिब ३८ अर्ब रुपैयाँ यस्तो खाताबाट बाहिरियो । त्यस क्रममा बचत खाताको रकमसमेत बाहिरिएको थियो ।

यहीबीचमा बैंकहरुले मुद्दति निक्षेप व्याजदर वृद्धि गरे । कल डिपोजिटबाट निस्किएको यस्तो रकम बढी व्याजदरका अन्य खातामा ‘सिफ्ट’ भए ।

अहिले बचत खाता र मुद्दति निक्षेपको व्याज अन्तर इतिहासकै न्यून भएको छ । मुद्दति निक्षेपमा रहेकै रकम बचत खातामा नगए पनि बचत खातामा कम व्याज दिइरहेका बैंकहरुबाट बढी दिने बैंकमा पुँजी सर्ने देखिएको छ ।

मंसिर ०७३ देखि पुस ०७४ सम्मको तथ्यांक विश्लेषण गर्दा यस्तो परिदृष्य देखिइसकेको छ । स्ट्यान्डर्ड चार्टर्ड, कुमारी र जनता बैंकको बचत निक्षेप घट्दा सिभिल र एनआईसी एसियामा बढेको छ ।

सिभल र एनआईसी एसियाको बचत निक्षेप क्रमशः आठ र चार प्रतिशतले बढेको छ । मुद्दति निक्षेपतर्फ भने नबिल र सेन्चुरी कमर्सियल बैंकको बढेको छ । र, स्ट्यान्डर्ड चार्टड बैंकको सबैभन्दा धेरैले घटेको छ । बैंकहरुमा कम व्याजदर प्रस्ताव गरिरहेको स्ट्यान्डर्ड चार्टर्डको सबैखाले निक्षेप खोसिएको देखिन्छ ।