६ साउन, काठमाडौं । ‘एम अधिकारी’ विवादमा मुछिएका कारण दबावमा रहेका नेपाल राष्ट्र बैंकका गभर्नर महाप्रसाद अधिकारीले अनुत्पादक क्षेत्र र आयातमा हुने लगानीलाई कस्ने र ब्याजदर बढाउने पूर्वसंकेत अनुरुपकै मौद्रिक नीति ल्याएका छन् ।

शुक्रबार नेपाल राष्ट्र बैंकले चालु आर्थिक वर्ष २०७९/८० को मौद्रिक नीति सार्वजनिक गर्यो, जसमा मुद्राको आपूर्ति घटाएर बजारमा माग घटाउँदै उद्योग र उत्पादनको क्षेत्रमा रहेको लगानीयोग्य पूँजीको अवस्थालाई विस्तारै खुकुलो बनाउने लक्ष्य लिइएको छ । राष्ट्र बैंकले आफूसँग भएका अधिकांश मौद्रिक उपकरण चलाउँदै मुख्य गरी सीमित घराना र धनाड्य वर्गले पाउने सजिलो र सस्तो कर्जालाई कस्ने नीति लिएको छ ।

अमेरिकी केन्द्रीय बैंक ‘फेडरल रिजर्भ’कै शैलीमा राष्ट्र बैंकले मूल्यवृद्धिविरुद्ध ब्याजदर वृद्धिको बाटो रोजेको छ । सेयर बजारका साना लगानीकर्तालाई खुसी बनाउन खोजेको छ ।

कोभिडपछि आर्थिक पुनरुउत्थानका लागि सरकार अनुदार बन्दा पनि राष्ट्र बैंकले नोट छापेर पैसा बाँड्दा वित्तीय प्रणाली नै बिगारेको आरोप लागेको थियो । कोभिड महामारीमा सहुलियत दिन भन्दै ब्याजदर घटाउन, अनिवार्य नगद अनुपात घटाएर बजारमा तरलता पठाउने, नोट नै छापेर पैसा बँाड्दै ‘इजी फाइनान्सिङ’लाई प्रवर्द्धन गर्दा अर्थतन्त्रमा समस्या देखिएको आरोप गभर्नरमाथि लाग्दै आएको थियो ।

लगातार दुई वर्षसम्म लचिलो मौद्रिक नीति ल्याएको राष्ट्र बैंक यो पटक भने ‘केन्दि्रय बैंकको भूमिका’मा फर्किएको विश्लेषण वित्तीय क्षेत्रका जानकारहरुको छ ।

‘मूल्य र वाहृय क्षेत्र स्थायित्व कायम राख्दै समष्टिगत आर्थिक स्थायित्व प्रवर्द्धन गर्ने र वित्तीय साधनलाई उत्पादनशील क्षेत्रमा प्रवाह गराई उत्पादकत्व अभिवृद्धिमार्फत आर्थिक वृद्धिलाई सहयोग पुर्याउने गरी मौद्रिक नीतिको कार्यदिशा सजगतापूर्वक कसिलो राखिएको छ’ मौद्रिक नीतिको कार्यदिशामा भनिएको छ ।

पछिल्लो दुई मौद्रिक नीतिको कार्यदिशा मुल्य र बाहृय क्षेत्रको स्थायित्व नभई कोभिडबाट प्रभावित आर्थिक क्षेत्रको पुनरुत्थानसँगै उच्च आर्थिक वृद्धितर्फ केन्दि्रत थियो । तर, चालु आवमा भने राष्ट्र बैंकले आर्थिक वृद्धिभन्दा पनि बैंकिङ कर्जामार्फत आर्थिक रुपान्तरणलाई प्राथमिकतामा राखेको छ ।

राष्ट्र बैंकले सहज नियामकीय व्यवस्थाहरुलाई क्रमशः कटौती गर्दै विवेकशील नियामकीय मापदण्ड अनुरुप बनाइने बताएको छ । ‘कोभिडको समयमा लिएका कोभिड-१९ संक्रमणको समयमा लिइएका सहज नियामकीय व्यवस्थाहरुलाई क्रमशः कटौती गर्दै विवेकशील नियामकीय मापदण्डअनुरुप बनाइने छ,’ राष्ट्र बैंकले भनेको छ, ‘कृषिलगायत उत्पादनशील क्षेत्र, निर्यात र कोभिड महामारीबाट पुनरुत्थान हुन बाँकी अति प्रभावित क्षेत्रमा मात्र उपलब्ध गराउने गरी पुनर्कर्जा सुविधालाई पुनरवलोकन गरिनेछ ।’

राष्ट्र बैंकले सहज कर्जालाई प्रोत्साहन गरेको आरोप पछिल्लो एक वर्षयता खेप्दै आएको थियो । त्यसलाई हटाउने मौद्रिक नीतिको कार्यदिशामा नै उल्लेख गरेको छ । ‘कर्जा-कुल गार्हस्थ्य उत्पादन अनुपात उच्च रहेको सन्दर्भमा कर्जा वृद्धिभन्दा पनि कर्जालाई उत्पादनशील क्षेत्रमा प्रवाह गराउनेतर्फ मौद्रिक नीतिको प्राथमिकता रहनेछ,’ मौद्रिक नीतिमा भनिएको छ । केन्दि्रय बैंकले कर्जा विस्तार नभई बैंकिङ क्षेत्रसँग रहेको कर्जालाई उत्पादनतर्फ केन्दि्रत गर्ने र त्यसबाटै अपेक्षित आर्थिक वृद्धि हाँसिल हुने दाबी गरेको छ । विदेशी मुद्राको सञ्चिति जोगाउन केन्दि्रत भएपनि मौद्रिक नीति सञ्चिति बढाउने लक्ष्य र कार्यदिशा तय गर्न भने चुकेको छ ।

कहाँ-कहाँ कसियो ?

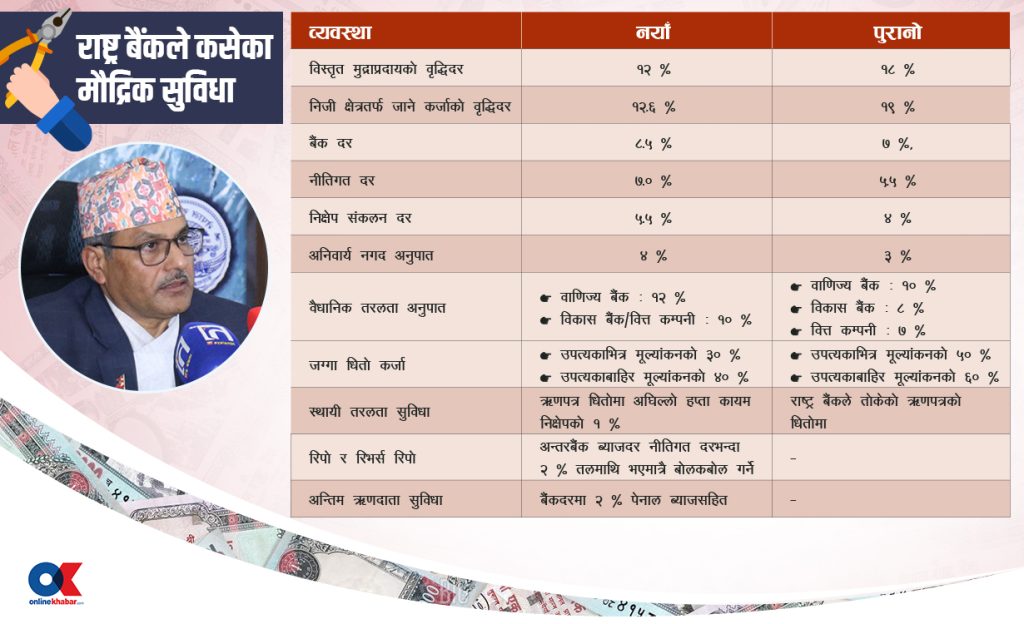

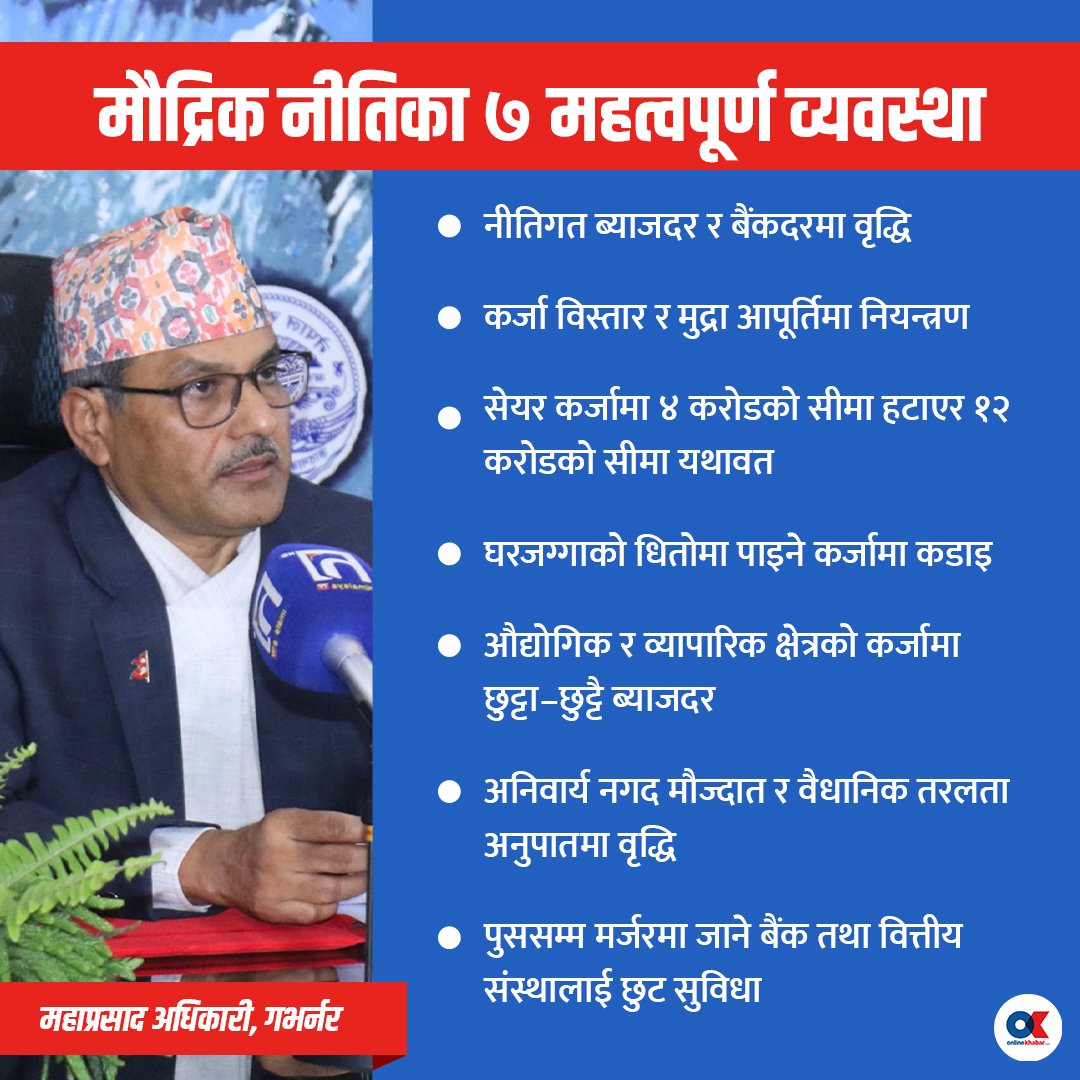

राष्ट्र बैंकले अनिवार्य नगद अनुपात -सीआरआर) ३ प्रतिशतबाट ४ प्रतिशत पुर्याएको छ । वैधानिक तरलता अनुपात -एसएलआर) वाणिज्य बैंकको हकमा १० प्रतिशतबाट १२ प्रतिशत पुर्याएको छ ।

विकास बैंकलाई ८ प्रतिशतबाट बढाएर १० प्रतिशत र वित्त कम्पनीमा७ प्रतिशतबाट बढाएर १० प्रतिशत पुर्याएको छ । यसले बैंकहरुले लगानी गर्नेसक्ने स्रोत कुल कर्जाको १ प्रतिशत अथात् ५० अर्ब भन्दा बढीले सङ्कुचन हुनेछ ।

तर, ऋणपत्रलाई २०८० असार मसान्तसम्मको लागि स्रोतमा गणना गर्न दिने घोषणा भएको छ । यसले १ खर्ब भन्दा बढी ऋणपत्र एक वर्षसम्म बैंकहरुले निक्षेपको रुपमा प्रयोग गर्न सक्छन् ।

राष्ट्र बकैंले तरलतामा मात्रै कडाई गरेन, ब्याजदरमा समेत वृद्धि गरेको छ । ‘मूल्य र विदेशी विनिमय सञ्चितिमा परेको चापलाई मध्यनजर राखेर समष्टिगत आर्थिक स्थायित्वको लागि ब्याजदर करिडोर अन्तर्गतको दरहरुलाई १.५ प्रतिशत बिन्दुले बढाएर बैंक दर ८.५ प्रतिशत, नीतिगत दर ७.० प्रतिशत र निक्षेप संकलन दरलाई ५.५ प्रतिशत कायम गरिएको राष्ट्र बैंकले मौद्रिक नीतिमा भनेको छ ।

एकातिर तरलता अनुपातमा कडाइ गरेको छ भने तरतला व्यवस्थापन गर्ने स्रोतमा समेत केन्दि्रय बैंकले अङ्कुस लगाउने प्रयास गरेको छ । अन्तरबैंक ब्याजदर नीतिगत दर भन्दा २ प्रतिशत तलमाथि भएमात्रै रिपो र रिभर्स रिपो बोलकबोल गर्ने केन्दि्रय बैंकले जनाएको छ ।

अघिल्लो हप्ताको अन्त्यमा कायम रहेको सम्बन्धित संस्थाको स्वदेशी मुद्रामा रहेको कुल निक्षेपको १ प्रतिशतभन्दा बढी बक्यौता नहुने गरी राष्ट्र बैंकले तोकेको ऋणपत्रको धितोमा अधिकतम ५ दिनसम्म अवधिको स्थायी तरलता सुविधा बैंक दरमा दिने बताएको छ । यसले पनि बैंकहरुको तरलता समस्या समाधान नभएमा बैंकदरमा २ प्रतिशत पेनाल ब्याजसहित अन्तिम ऋणदाता सुविधा दिइनेछ । यसबाट राष्ट्र बैंकले सजिलैसँगै मुद्राप्रदाय नगर्ने सन्देश दिएको छ । नियामकीय प्रावधानको लागि आवश्यक स्रोत व्यवस्थापन गर्दै व्यवसाय विस्तार गर्न बैंकिङ क्षेत्रलाई सजग गराएको छ । ‘आयात व्यवस्थापन गर्दै अर्थतन्त्रमा देखिएको समस्यालाई क्रमिक रुपमा समाधान गर्नेतर्फ मौद्रिक नीतिका कार्यदिशा केन्दि्रत छ,’ राष्ट्र बैंकका प्रवक्ता डा. गुणकर भट्ट भन्छन्, ‘मूल्य तथा बाह्य क्षेत्रको दबावमा सुधार हुँदा कार्यदिशा मौद्रिक नीतिको कार्यदिशा पनि परिवर्तन हुन्छ ।’

राष्ट्र बैंंकले मौद्रिक नीतिमार्फत प्रयोजन नखुलेको कर्जाहरुलाई कस्ने नीति लिएको छ । यसअघि यस्ता कर्जाको सीमा तोकिसकेको र जोखिम भार नै बढाएको केन्दि्रय बैंकले अब प्रवाह गर्ने कर्जामा धितो मुंल्यांकनमै कडाई गरेको छ ।

बैंक तथा वित्तीय संस्थाले घर/जग्गा धितो राखि निश्चित प्रयोजन नखुलेका नयाँ अधिविकर्ष कर्जा, धितो कर्जा, सम्पत्ति कर्जा, व्यक्तिगत आवधिक कर्जा प्रवाह गर्दा हुने धितो मूल्यांकनमा कडाई गर्दै उक्त मुल्यांकनमा पाइने कर्जा अनुपातमा पनि कडाई गरेको छ । यस्तो कर्जामा अब कर्जा त्यसको धितो सुरक्षणको ‘फेयर मार्केट भ्यालु’ बजार बीचको अनुपातमा कडाई गरेको छ ।

अब काठमाडौं उपत्यकाभित्र बढीमा ३० प्रतिशत र अन्य स्थानको हकमा बढीमा ४० प्रतिशतसम्म त्यस्तो अनुपात कायम गर्ने केन्दि्रय बैंकले जनाएको छ । ‘विगतमा कर्जा वृद्धिदर उच्च हुँदा पनि आर्थिक वृद्धिदर सोही अनुसार विस्तार हुन सकेन,’ राष्ट्र बैंक आर्थिक अनुसन्धान विभाग प्रमुख डा. प्रकाशकुमार श्रेष्ठ भन्छन्, ‘ठीक ठाउँमा कर्जा केन्दि्रत भयो भने सीमित स्रोत परिचालनबाट पनि उच्च आर्थिक वृद्धि गर्न सकिन्छ ।’

उनले धेरै कर्जा बढाएर आयात बढ्दैमा आर्थिक वृद्धिदर हासिल गर्न नसकिने समेत बताए । ‘वाहृय क्षेत्र र मुल्यवृद्धि स्थिरता मौद्रिक नीतिको प्राथमिकता छ,’ उनले भने, ‘बैंक दर, सीआआर एसएलआर वृद्धि गर्दा यसले ब्याजदर बढेर माग घटाउँछ, जसले आयात नियन्त्रण गर्दै बाहृय क्षेत्र र मूल्य स्थिरता सहज हुन्छ ।’

तरलता व्यवस्थापनमा मौद्रिक नीतिले चाप पर्ने आशंका भएपनि त्यसमा विभिन्न तह निर्धारण गरेर तरलता प्रवाह गर्ने उनले बताए । तरलता व्यवस्थापनको धेरै उपाय रहेको र २ प्रतिशत ‘पेनाल ब्याज’सहित अन्तिम ऋणदाता सुविधा अन्तिम विकल्प भएको भन्दै त्यहाँसम्म पुग्ने अवस्था नआउने बताए । ब्याजदर करिडोर अन्तर्गतका विभिन्न औजारको ब्याजदरमा भएको वृद्धि, सीआरआर र एसएलआर जस्ता मौद्रिक कर्जा नियन्त्रणका लागि भएको उनको तर्क छ । काउन्टर साइक्लिकल बफरलाई केही पर सारेर अत्यावश्यक क्षेत्रमा स्रोत गर्ने बाटो राखेको उनले बताए । उनले उत्पादन र व्यापारिक क्षेत्रमा कर्जाको ब्याजदरमा अन्तर कायम गर्दै बैंकिङ स्रोतलाई उत्पादनमा लैजाने प्रयास गरिएको समेत जानकारी दिए । बैंकर र सेयर बजारलाई पनि विश्वासमा लिने प्रयास

बैंकर र सेयर बजारलाई पनि विश्वासमा लिने प्रयास

राष्ट्र बैंकले एकातिर सिआरआर बढाएर तरलतालाई संकुचन गर्ने नीति लिएको छ, अर्कातर्फ ऋणपत्रलाई निक्षेपमा गण्ना गर्नसक्ने अवधि एक वर्ष थप गरेर स्रोतको तत्कालिन समस्यामा केही सम्बोधन गर्ने प्रयास गरेको सन्देश पनि दिएको छ ।

साथै पूँजी पर्याप्तता अनुपात २ प्रतिशत थप गर्नुपर्ने ‘काउन्टर साइक्लिकल बफर’ कार्यान्वयन गर्ने अवधि पनि १ वर्ष थप गरेको छ । यसले बैंकिङ क्षेत्रलाई नियाकिय प्रावधान कार्यान्वयन गर्ने हो भने आवश्यक लचकता अपनाउन पनि सकिन्छ भन्ने सन्देश दिएको बैंकर्सहरु बताउँछन् ।

पछिल्लो एक आर्थिक वर्षमा राष्ट्र बैंकले सबैभन्दा धेरै आलोचना खेपेको मार्जिन प्रकृतिको सेयर धितो कर्जामा पनि राष्ट्र बैंकले पुनरावलोकन गरेको छ । राष्ट्र बैंकले मार्जिन प्रकृतिको सेयर धितो कर्जामा एक व्यक्तिले अधिकतमा १२ करोडसम्म मात्रै लिनसक्ने र त्यसमा पनि एउटा बैंकबाट ४ करोड मात्रै लिनसक्ने गरी व्यवस्था गरेको थियो । यसमा संशोधन गरेको छ । मार्जिन प्रकृतिको सेयर धिताकर्जा एक व्यक्तिले १२ करोडमात्रै लिनसक्ने व्यवस्था भएपनि १२ करोड नै एउटै बैंकबाट लिन सक्ने भएका छन् । यसले १२ करोड कर्जा लिन ३ वटा बैंकमा धाउनुपर्ने झमेला हटेको छ ।

२५ लाखसम्मको यस्तको कर्जाको जोखिम भार पनि घटाएको छ । गत आबको मौद्रिक नीतिको अर्धवाषिर्क समिक्षाबाट राष्ट्र बैंकले मार्जिन प्रकृतिको सेयर धितो कर्जाको जोखिम भार १०० प्रतिशतबाट बढाएर १५० प्रतिशत कायम गरेको थियो । यसले बैंकहरुसँग स्रोत भएपनि जोखिम भार उच्च हुँदा कर्जा लगानी नगर्ने र गरिहाल्ने अवस्थामा पनि उच्च ब्याजदर लिने अवस्था थियो । तर, अब २५ लाखसम्मको कर्जामा भने जोखिमभार १०० प्रतिशत नै हुने भएको छ । यसले साना लगानीकर्ताले मार्जिन प्रकृतिको सेयर धितो कर्जामा सहज पहुँच बढाउन मद्दत गर्नेछ ।

केन्द्रीय बैंकले परिवर्तन गरेको वित्तीय औजारले ब्याजदरका साथै तरलतामा दबाब पर्ने बैंकर्सहरु बताउँछन् । ‘राष्ट्र बैंकको नीतिले तत्काल वित्तीय प्रणालीमा तरलताको समस्या हुनसक्छ, तर वित्तीय स्रोत नै उत्पादनमा केन्द्रित गर्ने नीतिले दीर्घकालमा वित्तीय क्षेत्र र अर्थतन्त्रका लागि सकारात्मक देखिन्छ,’ नेपाल बैंकर्स संघका उपाध्यक्ष सुनिल केसी भन्छन् ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "House for Sale at Imadol")

%20-%20Copy.jpg "House for Sale at Cozy Homes, Imadol")

%20-%20Copy.jpg "House for Sale at Siddhipur")

.jpg "Bungalow House for Sale at Dholahiti")

.jpg "Bungalow House for Sale at Bhandari Marg")

प्रतिक्रिया 4