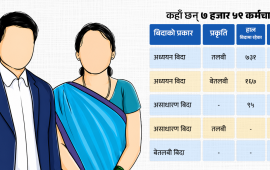

अहिले दिनहुँजसो लघुवित्त सम्बन्धी समाचार र विचार आइरहेका छन् । त्यसमा ऋणीहरू मात्रै प्रताडित देखाइएको हुन्छ तर त्यसबाट स्वयं लघुवित्त संस्थाहरू कति आतंकित र हतोत्साहित छन्, त्यसको आकलन सञ्चारजगतले कम नै गरेको भान हुन्छ ।

गत फागुन १८ गते काठमाडौंमा लघुवित्तहरूको समिट आयोजना गरेको थियो । सो समिट भएको केही दिन अगाडि मात्र एनआईसी एशिया लघुवित्तका एकजना कर्मचारीलाई जाजरकोटमा मोसो दलेको समाचार भाइरल भयो ।

सो समिटमै गोरखामा मुख्य कार्यालय भएको एकजना लघुवित्तकी सीईओले अघिल्लो दिनको राति ११ बजे फोनमार्फत धम्की आएको सुनाइन् । उनले सुनाइन्, ‘एकजना अज्ञात व्यक्तिले फोन गरेर यदि तेरो कर्मचारी भोलि गाउँमा किस्ता उठाउन आयो भने उसलाई कालोमोसो दलेर पठाइदिने धम्की दियो ।’

त्यहाँ राष्ट्र बैंकका लघुवित्त विभाग प्रमुख रेवतीप्रसाद नेपाल पनि उपस्थित थिए । उनका अगाडि ती सीईओको टिप्पणी थियो, ‘हामी यस्तो आतंकित अवस्थामा छौं, राष्ट्र बैंकको अहिलेको लघुवित्त नीति लागेको आगो निभाउन पानी वा अन्य सामग्रीको जोहो गर्नुको साटो इनार खन्न लागेको छ ।’

नेपालको पुरानो लघुवित्तमध्येको अर्को एउटा लघुवित्तका सीईओले आफ्नो पीडा यसरी व्यक्त गर्दैथिए— ‘विगत २४ वर्षदेखि लघुवित्त क्षेत्रमा काम गरिएको छ, १ रुपैयाँको बचतबाट सुरु गर्दै रु.५०० र १००० लगानी गर्दै अहिलेको अवस्थामा हामी आएका थियौं, तर अहिले यस्तो अवस्था सिर्जना भएको छ, जसले हाम्रो भविष्य त अनिश्चित भयो नै, यो क्षेत्र नै धरासायी हुने हो कि भन्ने चिन्ता भएको छ ।’

आखिर यस्तो अवस्था किन सिर्जना भयो, यसमा क–कसको दोष तथा जिम्मेवारी छ, त्यसको संक्षिप्त चर्चा गर्नु यो आलेखको मुख्य उद्देश्य रहने छ र सकेसम्म अबको बाटो के भन्ने पनि चर्चा गरिनेछ ।

आजभन्दा १२ वर्ष अगाडिसम्म पनि नेपालमा लघुवित्तहरूको संख्या २४ वटा मात्रै थियो, त्यतिबेला पूरै सेवाको उद्देश्यबाट गैरसरकारी संस्थाहरूले गाउँ-गाउँमा लघुवित्तका सेवाहरू पुर्याइरहेका थिए । उनीहरूलाई न नाफा कमाउनु थियो न कुनै पूँजी निर्माण गर्नु । उनीहरूलाई राष्ट्र बैंकले नै सीमित कारोबार गर्न अनुमति दिएको थियो भने बैंकहरूले पनि आफ्नो प्राथमिकता प्राप्त क्षेत्र अर्थात् डिप्राइभ सेक्टरको ऋण उनीहरूलाई दिएको थियो ।

ती गैरसरकारी संस्थाका केही स्रोतहरूमा दातृ निकायले दिएको सहयोग पनि थियो, जसको प्रयोग उनीहरूले सीप विकास, उद्यमशीलता तथा बीउपूँजीमा समेत प्रयोग गरेका थिए । त्योभन्दा पहिले एशियाई विकास बैंकले एमसीपीडब्लु भन्ने परियोजना मार्फत ती गैरसरकारी संस्थाहरूलाई सहयोग पुर्याएको थियो । त्यसबाट गैरसरकारी संस्थाहरूले ऋणीहरूको छनोट तथा उनीहरूलाई आवश्यक पर्ने अन्य सहयोग दिन्थे भने कृषि विकास बैंकबाट ऋण प्रवाह गरिन्थ्यो ।

अर्थात् ती गैरसरकारी संस्थाहरूले मध्यस्थताको काम गरेका थिए । अर्थात् ऋणको साथमा त्यसको उत्पादनशील क्षेत्रमा प्रभावकारी उपयोगिताका लागि सहयोग गर्थे । ललितपुरको देवीचौर क्षेत्रमा सो कार्यक्रममार्फत भैंसी पालनलाई प्रवर्द्धन गरिएको थियो र भैंसी खरिद केही तराईका वितरकहरू मार्फत गरिन्थ्यो र त्यसको भुक्तानी बैंकले सीधै उनीहरूलाई गरिदिन्थ्यो ।

खरिद गरेको भैंसीले दूध दिन छाड्यो भने त्यसलाई दूध दिने अर्को भैंसीसँग सटही गर्ने सुविधा पनि थियो । तर केही समयपछि सो परियोजना पनि सकियो कृषि विकास बैंकको लघुवित्तमा प्रवाह गर्ने ऋण पनि के भयो थाहा छैन । पछि राष्ट्र बैंकले गैरसरकारी संस्थाहरूले चलाउने लघुवित्तलाई कम्पनीमा जान बाध्य बनायो । त्यसपछि ती गैरसरकारी संस्थाहरू ठूला बैंकबाट ऋण लिने र समूहलाई ऋण परिचालन गर्ने बिचौलियामा परिणत भए ।

यसरी बिचौलियामा लघुवित्त संस्थाहरू परिणत हुँदासम्म पनि स्थिति खासै बिग्रिएको थिएन । केही सीमित संख्यामा भएका र अधिकांश गैरसरकारी संस्थाहरूबाट लघुवित्त कम्पनीहरूमा परिणत भएका संस्थाहरूले सामूहिक जमानीमा सीमित रकमहरू मात्रै लगानी गरिरहेका थिए ।

त्यतिबेलाको उच्चतम लगानीको सीमा रु.३ लाखसम्म थियो जुन स्तरमा पुग्न ऋणी र लघुवित्तहरूको सम्बन्ध कम्तीमा पनि ३ वर्ष पुगेको हुन्थ्यो । तर लघुवित्त कम्पनीहरूको शेयरमा आएको उछाल र उनीहरूले वितरण गर्ने लाभांश अरू कम्पनीहरूले वितरण गर्ने भन्दा कैयौं गुणा बढी देखिएपछि यसमा ठूला बैंकहरूले आफ्नै भगिनी संस्थाको रूपमा लघुवित्त कम्पनीहरू खोले । ती सानो स्तरमा संचालित लघुवित्तहरूले लगानी गरेको ठाउँमा तीन लाखको सट्टा एकैचोटि ५ लाख लगानी गर्न थाले ।

यता ती सानो लगानी गरिरहेका संस्थाहरूलाई अप्ठेरो पर्न थाल्यो र उनीहरूले राष्ट्र बैंकसँग गुहार मागे । तर राष्ट्र बैंकले तोकेको सीमा भन्दा बढी लगानी गर्ने ठूला बैंकबाट प्रवद्र्धित सो लघुवित्तलाई कारबाही गर्नुको सट्टा उच्चतम लगानीको सीमा ७ लाख पुर्याइदियो । एउटा विकृति यहाँबाट पनि सुरु भयो ।

सुरु–सुरुमा सानो लगानी गरिरहेका लघुवित्तहरूले प्रतिस्पर्धामा टिक्नकै लागि पनि ठूलो लगानी गर्न बाध्य भए । उता ऋणीहरूलाई पनि विना धितो ठूल्ठूलो ऋण पाउन थालेपछि धेरै ठाउँबाट ऋण लिन थाले अनि एउटाबाट लिएर अर्कोलाई तिर्ने चलन चल्यो । अनि एउटामा संकट आउने बित्तिकै सबैमा समस्या देखियो । अहिले त्यसकै विकराल रूप देखिंदैछ ।

अहिले लघुवित्तको उद्योगमा सरदर खराब ऋण १० प्रतिशत पुगेको अनुमान गरिन्छ । राष्ट्र बैंकले तोकेको अधिकतम सीमा ५ प्रतिशत हो । उनीहरूको अवस्था राम्रो भएको बेला खराब ऋण ३ प्रतिशतको वरिपरि हुन्थ्यो । अहिले समग्र लघुवित्तमा ३३ लाख ऋणीहरू रहेका छन्, त्यसको १० प्रतिशत मान्दा ३ लाख ३० हजार खराब ऋणीहरू रहेको अनुमान गर्न सकिन्छ ।

त्यस्ता खराब ऋणीहरू दुईथरी देखिन्छन् । एकथरीको ऋण तिर्ने मनसाय नभएको देखिन्न, उनीहरूले केही थप लगानी पाएमा ऋण तिर्ने थियौं भनिरहेका छन् । एकथरी जो दुर्गा प्रसाईं जस्ता बैंकका ठूला ऋणीको पछि लागेका छन् जो विभिन्न बहानामा ऋण तिर्न नपरोस् भन्ने देखिन्छन् । अब यिनीहरूलाई दुई फरक तरिकाले सम्बोधन गर्नुपर्ने देखिन्छ ।

पहिले राष्ट्र बैंकले २० प्रतिशत भन्दा बढी लाभांश वितरण गर्ने अवस्थामा त्यसमा ग्राहक संरक्षण कोषमा १५ प्रतिशत राख्नुपर्ने भनेको थियो अहिले त्यो सीमालाई घटाएर १५ प्रतिशतमा ल्याएको छ र सो प्रतिशतभन्दा बढी लाभांशको ३५ प्रतिशत ग्राहक संरक्षण कोषमा हाल्नुपर्ने र सामाजिक उत्तरदायित्व कोषमा खुद नाफाको १ प्रतिशतका अतिरिक्त १५ प्रतिशत राख्नुपर्ने भनेको छ । दूरगामी हिसाबले यो प्रावधान ठीकै देखिन्छ तर अहिले यो आर्थिक वर्षमा जति पनि लघुवित्त कम्पनीहरूले नाफा वितरण गरेका छन्, त्यो सबै गत आर्थिक वर्ष वा त्योभन्दा अगाडि समेत कमाएको रकम हो ।

अहिले अस्तित्वमा रहेका ६० र ४ (होलसेल लेण्डर) मध्ये कसैले पनि आगामी ३ वर्षसम्म नाफा बाँड्न सक्ने स्थिति देखिंदैन । किनभने उनीहरूको सबैभन्दा ठूलो चुनौती भनेको १० प्रतिशत खराब ऋणलाई ५ प्रतिशत भन्दा तल झार्नु हो । त्यसका लागि ऋण असुली र लगानी वृद्धि दुइटा उपाय हुन्छन् तर अहिले ठूला बैंकहरूमा समेत तरलताको चरम अभाव र त्यसमा पनि १५ प्रतिशतसम्म ब्याजमा लिएर १५ प्रतिशतमै लगानी गर्नुपर्ने अवस्थामा लघुवित्तहरू थप ऋण लगानी गर्ने अवस्थामा देखिन्नन् । उता ऋण असुली गर्न जाँदा कर्मचारीहरू यति असुरक्षित छन् कि पलपलमा कुटिने र कालोमोसो दलिने स्थिति रहेको छ ।

हरेक समस्याका समाधान हुन्छन् । सबैभन्दा पहिले लघुवित्तहरू आपसमा सहकार्य गर्नुपर्छ । अहिले सबैसँग करोडौं रकम ग्राहक संरक्षण कोषमा थुप्रिएको छ, यो रकमलाई उत्पादनशील काममा तथा त्यसलाई सहज बनाउने गतिविधिमा लगानी गर्नुपर्छ । यसमा राष्ट्र बैंकको विद्यमान नीति बाधक हुन सक्छ, त्यसमा पुनरावलोकन गरिनुपर्छ ।

१५ प्रतिशत ब्याजमा ऋण लिएर १५ प्रतिशतमा लगानी गर्ने कुरा असंभव जस्तो छ । ठूला कृषकहरूलाई बैंकहरूले ६ प्रतिशतमा लगानी गर्छन् । बाँकी ६ प्रतिशतको अनुदान सरकारले दिन्छ, तर गरिबसँग प्रत्यक्ष जोडिएको लघुवित्तहरूलाई यस्तो कुनै सुविधा न त सरकारले न राष्ट्र बैंकले दिएको छ ।

सरकारले नाफामा गएका लघुवित्तहरूसँग लामो समय सम्म ३० प्रतिशत कर कसेर लिने गरेको छ । त्यसको हिसाब गर्ने हो भने अर्बौंमा हुन्छ । आफूले उठाएको रकमबाटै भए पनि अहिले संकटमा रहेका लघुवित्तहरूलाई उकास्ने नीति लिनुपर्छ ।

जनार्दन शर्मा अर्थमन्त्री भएको बेला करिब ५ खर्बको लघुवित्त कोष खडा गर्ने नीति आएको थियो त्यसलाई ऐन वा कार्यविधि मार्फत लागू गर्न सरकारले तुरुन्तै पहल गर्नुपर्छ । लघुवित्तहरूले उत्पादनशील क्षेत्रमा लगानी बढाउनको लागि आवश्यक सीप उद्यमशीलता, उत्प्रेरणा, बजारका लागि सरकारको घरेलु विभाग, स्थानीय तहहरूसँग सहकार्यलाई तीव्रता दिनुपर्छ । ऋण लिएर नतिर्नको लागि अराजकताको बाटो अपनाएकालाई कानुनी कठघरामा ल्याउनुपर्छ ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4