१२ चैत, काठमाडौं । नेपाल राष्ट्र बैंकले चालु पूँजी कर्जासम्बन्धी मार्गदर्शन कार्यान्वयनमा ल्याएपछि चालु पूँजी प्रकृतिका कर्जा घट्दै गएको छ । तर, त्यसको प्रभावले आवधिक कर्जा भने बढ्दै गएको छ ।

केन्द्रीय बैंकले १ कात्तिक २०७९ बाट चालु पूँजी कर्जासम्बन्धी मार्गदर्शन कार्यान्वयनमा ल्याएको थियो । उक्त मार्गदर्शनले फर्म तथा कम्पनीको वार्षिक कारोबार आधारमा मात्रै चालु पूँजी कर्जा दिनुपर्ने भन्दै सीमा तोकेको छ ।

यस्तै चालु पूँजी कर्जा ऋणीको चालू पुँजी आवश्यकताका लागि भएकाले यस्तो कर्जा चालु सम्पत्ति सुरक्षणबाट सुरक्षित हुनुपर्ने मार्गदर्शनमा उल्लेख छ ।

बैंक तथा वित्तीय संस्थाको चालू पुँजी कर्जासम्बन्धी नीतिले कर्जा सुरक्षणका लागि आवश्यक चल सम्पत्तिको मात्रा तथा मार्जिन स्पष्ट खुलाउने व्यवस्था गरेको छ ।

यस्तै चालु पूँजी कर्जा व्यावसायिक प्रयोजन बाहेक असम्बन्धितलाई भुक्तानी वा रकमान्तर गर्न नपाइने व्यवस्था रहेको छ ।

चालु पूँजी कर्जा पनि आर्थिक वर्षको कुनै एक समयमा न्यूनतम सात दिनका लागि बक्यौता १० प्रतिशतभन्दा कम हुनुपर्ने जस्ता व्यवस्थाले गर्दा चालु पूँजी कर्जा नियन्त्रण हुँदै आवधिक कर्जा भने बढ्दै गएको छ ।

‘चालु पूँजी कर्जाका विभिन्न खातामध्ये क्यास क्रेडिट कर्जा खातामा आर्थिक वर्षको कुनै एक समयमा कम्तीमा लगातार सात दिन कर्जा सीमाको १० प्रतिशतभन्दा कम बक्यौता कायम भएको हुनुपछै,’ चालु पूँजी कर्जासम्बन्धी मार्गदर्शनमा छ ।

विगतमा एकपल्ट कर्जा स्वीकृत भएपछि कर्जा सम्झौता अनुसार ब्याज तिर्दै जाने र हरेक वर्ष नवीकरण गर्दै जाँदा कर्जा नतिर्ने र कर्जा सीमा बढाउँदै मात्रै जाने भएपछि राष्ट्र बैंकले त्यसलाई मागदर्शन मार्फत रोकेको छ । चालु पूँजी कर्जा ब्याज तिर्न, कर्मचारीलाई तलब खुवाउन प्रयोग गर्न नपाइने व्यवस्था गरिएको छ ।

चालु पूँजी कर्जामा कडाइ गरेपछि लामो अवधिको कर्जा उपयोग गर्नेले चालु पूँजी प्रकृतिका कर्जा छाडेर आवधिक कर्जा लिन लागेका छन् । जसले चालु पूँजी कर्जा घटने र आवधिक कर्जा बढ्न लागेको हो ।

राष्ट्र बैंकले २०७९ मागदर्शन कार्यान्वयनमा ल्याएपछि २०८० माघदेखि चालु पूँजी प्रकृतिका कर्जालाई ‘क्यास क्रेडिट कर्जा’ भनेर छुट्टै रिपोर्टिङ गर्नुपर्ने व्यवस्था समेत गरेको छ ।

मार्गदर्शन आउनु अगाडि ओभरड्राफ्ट कर्जा, ट्रस्ट रिसिप्ट कर्जा/आयात कर्जा र डिमान्ड तथा अन्य चालु पूँजी कर्जा भनेर चालु पूँजी प्रकृतिको कर्जालाई तीन वर्गमा रिपोर्टिङ गर्नुपर्ने व्यवस्था थियो ।

२०७९ माघदेखि भने ओभरड्राफ्ट कर्जामा वर्गीकरण हुँदै आएको प्राकृतिक व्यक्तिलाई प्रदान हुँदै आएको ओभरड्राफ्ट बाहेक अन्य कर्जालाई डिमान्ड तथा अन्य चालु पूँजी कर्जा र क्यास क्रेडिट कर्जामा वर्गीकरण हुन लागेको छ ।

यस्तै डिमाण्ड तथा अन्य चालु पूँजी कर्जामा वगसर््करण हुने केही कर्जालाई पनि क्यास क्रेडिटमा वर्गीकरण हुनुपर्ने व्यवस्था गरेको छ ।

२०८० माघबाट राष्ट्र बैंकले औद्यौगिक एवम् व्यापारिक संस्थाको चालु सम्पत्ति व्यवस्थापनका लागि सोही चालु सम्पत्ति धितो दृष्टिबन्धक वा धरौटी बन्धक राखी बैंक तथा वित्तीय संस्थाले प्रदान गर्ने नवीकरण योग्य कर्जाको बक्यौता रकम क्यास क्रेडिट कर्जामा जनाउनुपर्ने व्यवस्था गरेको छ ।

डिमान्ड तथा अन्य चालु पूँजी कर्जा शीर्षकमा औद्यौगिक एवम् व्यापारिक संस्थाको अल्पकालीन चालू पूँजी आवश्यकता पूर्ति गर्न सोही चालू सम्पत्ति धितो दृष्टिबन्धक वा धरौटी बन्धक गरी निश्चित अवधि तोकी एकमुष्ट कर्जा प्रवाह र एकमुष्ट भुक्तानी हुने गरी बैंक तथा वित्तीय संस्थाले प्रदान गर्ने कर्जा तथा एक वर्षसम्ममा भुक्तानी हुने गरी प्रवाह भएका आवधिक कर्जा वर्गीकरण गर्नुपर्ने व्यवस्था छ । ओभरड्राफ्ट कर्जामा प्राकृतिक व्यक्तिलाई प्रदान गर्ने ओभरड्राफ्ट कर्जाको बक्यौता मात्रै वर्गीकरण गर्नुपर्ने व्यवस्था छ ।

ट्रस्ट रिसिप्ट/आयात कर्जामा प्रतीतपत्र (एलसी) मार्फत सामान आयात गर्ने प्रयोजनका लागि उपलब्ध गराइएको आयात कर्जालाई ट्रस्ट रिसिप्ट कर्जाका रूपमा जनाउनुपर्ने व्यवस्था छ ।

यो शीर्षक अन्तर्गत आयातका लागि प्रवाह गरिएका अन्य कर्जा भए त्यस्ता कर्जासमेत समावेश गरी यसै शीर्षक अन्तर्गत जनाउनुपर्ने छ । तर, स्वदेशी एलसीमा यस प्रकारको कर्जा प्रदान गर्न नपाइने व्यवस्था छ ।

राष्ट्र बैंकले चालु पूँजी कर्जा मार्गदर्शन ल्याउँदा ओभरड्राफ्ट र डिमान्ड तथा अन्य चालु पूँजी कर्जामा वर्गीकरण भएको कर्जा अहिले क्यास क्रेडिट शीर्षक थपेर तीन प्रकारमा वर्गीकरण भइरहेको छ । यस्तै ट्रस्ट रिसिप्ट/आयात कर्जालाई पनि चालु पूँजी प्रकृति कर्जा मानिन्छ ।

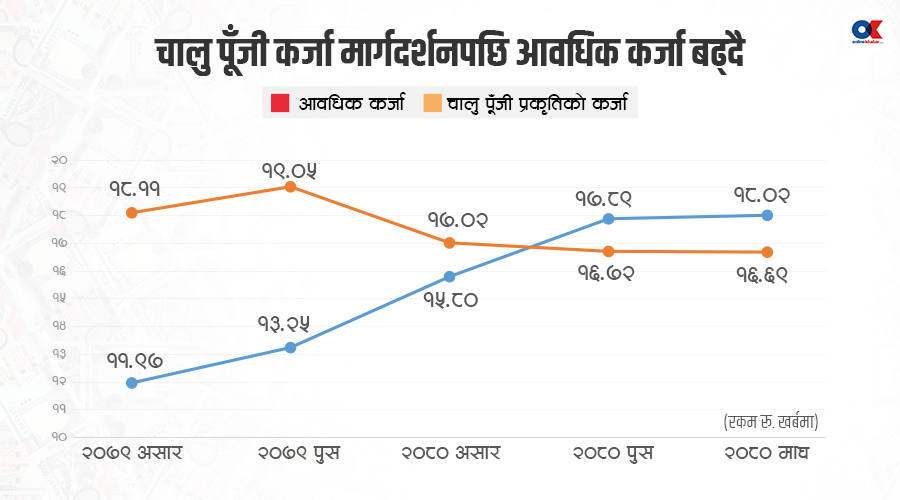

राष्ट्र बैंकले १ कात्तिक २०७९ बाट चालु पूँजी कर्जासम्बन्धी मार्गदर्शन कार्यान्वयन गरेको हो । त्यसअघि २०७९ असार मसान्तमा चालु पूँजी प्रकृतिको कर्जा (ओभरड्राफ्ट, ट्रस्ट रिसिप्ट/आयात कर्जा र डिमान्ड तथा अन्य चालु पूँजी कर्जा) १८ खर्ब ११ अर्ब थियो ।

२०७९ असार मसान्तमा आवधिक कर्जा ११ खर्ब ९६ अर्ब मात्रै थियो । २०७९ असार मसान्तमा बैंक तथा वित्तीय संस्थाको कुल कर्जा लगानी ४७ खर्ब ६८ अर्ब थियो ।

२०८० माघ मसान्त आउँदा बैंक तथा वित्तयि संस्थाको कुल कर्जा लगानी ५० खर्ब ८८ अर्ब पुगेको छ । यस अवधिमा बैंक तथा वित्तीय संस्थाको आवधिक कर्जा ६ खर्बभन्दा बढीले वृद्धि भएर १८ खर्ब २ अर्ब पुगेको छ ।

तर, चालु पूँजी प्रकृतिको कर्जा भने घटेको छ । चालुपूँजी प्रकृतिका ओभरड्राफ्ट, क्यास क्रेडिट, डिमान्ड तथा अन्य चालु पूँजी कर्जा र ट्रस्ट रिसिप्ट/आयात कर्जा भने घटेको छ । यी चार शीर्षकमा वर्गीकरण भएको कर्जा २०८० माघ मसान्तमा घटेर १६ खर्ब ६९ अर्बमा झरेको राष्ट्र बैंकको तथ्यांक छ ।

२०७९ असार मसान्तमा ओभड्राफ्ट कर्जा ७ खर्ब १९ अर्ब रहेकोमा अहिले संस्था ग्राहकलाई दिने ओभरड्राफ्ट कर्जा यसमा वर्गिकरण नभई प्राकृतिक व्यक्तिको ओभड्राफ्ट कर्जा मात्रै यसमा वर्गीकरण हुने भएपछि १ खर्ब ३४ अर्बमा झरेको छ ।

२०७९ माघबाट मात्रै वर्गीकरण सुरु भएको क्यास क्रेडिट कर्जा ६ अर्ब ५१ अर्ब छ । ट्रस्ट रिसिप्ट/आयात कर्जा २०७९ असार मसान्तमा ७८ अर्ब रहेकोमा २०७९ माघमा करिब ८३ अर्ब पुगेको छ ।

डिमान्ड तथा अन्य चालु पूँजी कर्जा २०७९ असारमा १० खर्ब १४ अर्ब रहेकोमा हाल पुनः वर्गीकरण भएर क्यास क्रेडिट शीर्षक थप भएपछि घटेर ८ खर्ब ३१ अर्ब भएको छ ।

राष्ट्र बैंक आर्थिक अनुसन्धान विभाग प्रमुख डा. प्रकाशकुमार श्रेष्ठ आवधिक कर्जा बढ्ने र चालु पूँजी प्रकृतिका कर्जा घट्दै गएको उक्त नीतिगत व्यवस्थाले बैंकिङ प्रणालीमा सुधार भएको बताउँछन् ।

‘विगतमा चालु पूँजी प्रकृतिको कर्जा सहज थियो । दीर्घकालीन प्रकृतिको कर्जा पनि चालु पूँजी प्रकृतिमा नै बैंकहरूले दिएका थिए,’ श्रेष्ठ भन्छन्, ‘उक्त मार्गदर्शन आएपछि दीर्घकालीन प्रकृतिका कर्जा चालु पूँजी कर्जाका सर्त पूरा गर्न नसकेपछि आवधिक कर्जामा कन्र्भट पनि भएका छन् ।’

विगतमा वार्षिक ब्याज तिर्दै नवीकरण हुँदै आएको कर्जा अब चालु पूँजी कर्जा मार्गदर्शनको सर्त पूरा नभएपछि आवधिकमा कन्भर्ट भएका हुन् । आवधिक कर्जामा कन्भर्ट भए पनि नियमित किस्ता बुुझाउँदा त्यसले कर्जाको रिपेमेन्ट पनि भएको छ ।

बैंक तथा वित्तीय संस्थाको कर्जाको ठूलो हिस्सा ब्याज तिरेर नवीकरण हुने, तर रिपेमेन्ट नहुने समस्यामा यसले सुधार हुँदै गएको श्रेष्ठ बताउँछन् ।

‘अहिले कर्जा धेरै विस्तार नहुनुको कारण यो पनि हो । आवधिक कर्जामा नियमित किस्ता तिर्न नगद व्यवसायको नगद प्रवाह पनि सोहीअनुसार हुनपर्छ,’ श्रेष्ठ भन्छन्, ‘उक्त मार्गदर्शन आउनुभन्दा अगाडि वार्षिक ब्याज तिरेर एडजस्ट गर्दा हुन्थ्यो भने अब नियमित तिर्नुपर्ने हुन्छ । त्यसले गर्दा पनि कर्जाको मागमा कमी आएको हो ।’

चालु पूँजी प्रकृतिकै कर्जामा पनि वर्षमा एकपटक सात दिनका लागि कर्जा तिर्नुपर्ने व्यवस्था छ । अहिलेको तथ्यांकले चालु पूँजी कर्जा मागर्दर्शन ल्याउनुको उद्देश्य सही सावित भएको उनले बताए ।

अन्तर्राष्ट्रिय मुद्रा कोष (आईएमएफ) ले पनि परियोजनामा लगानी हुने आवधिक कर्जा बढिरहेको र व्यवसायलाई सहज बनाउने चालु पूँजी प्रकृतिका कर्जा घटिरहेको भन्दै चालु पूँजी कर्जा मार्गदर्शनको सकारात्मक प्रभाव परेको जनाएको छ ।

आईएमएफको एसिया प्यासिफिक डिभिजनअन्तर्गत डेपुटी डिभिजन चिफ डा. टिडियान किन्डाले केही समयअघि अनलाइनखबरसँगको अन्तवार्तामा उक्त कुरा बताएका थिए ।

‘पछिल्लो कर्जाको संरचना हेर्दा आवधिक कर्जाको हिस्सा बढिरहेको छ, जुन परियोजनाहरूमा लगानीका हिसाबले राम्रो हो,’ उनले भनेका थिए, ‘कम्पनीहरूको कारोबारलाई सजिलो बनाउने उद्देश्यले लिने चालु पूँजी कर्जा घटिरहेको छ । जुन लगानीका हिसाबले त्यति राम्रो हुँदैन ।’

यसले नेपालको वित्तीय प्रणाली सही दिशातिर गइरहेको देखाउने उनको दाबी थियो । चालु पूँजी कर्जासम्बन्धी एकीकृत मार्गदर्शन कार्यान्वयनपछि उक्त प्रभाव देखिएको उनको भनाइ थियो ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

%20-%20Copy.jpg "House for Sale at Cozy Homes, Imadol")

.jpg "House for Sale at Imadol")

%20-%20Copy.jpg "House for Sale at Siddhipur")

.jpg "Bungalow House for Sale at Dholahiti")

.jpg "Bungalow House for Sale at Bhandari Marg")

प्रतिक्रिया 4