२ पुस, काठमाडौं । ‘बेस रेट बढी हुँदा अलि समस्या भएको छ, पछिल्लो समय ८ अर्ब ऋण अर्को बैंकले लगिदिएको छ’ एक वाणिज्य बैंकका प्रमुख कार्यकारी अधिकृत (सिइओ) भन्छन् ।

उनका अनुसार ब्याजदर महंगो बन्दा ऋणीहरुले अर्को बैंकमा ऋण सार्न थालेका छन् । यसरी ठूलो परिमाणमा आफ्नो बैंकको ऋण अर्को बैंकमा जाँदा आम्दानीमा नै ह्रास आउने देखिएको छ । ‘कर्जा लगानी भने घटेको छैन’, ती सिइओ भन्छन्, ‘कर्जाको माग उच्च नै छ ।’

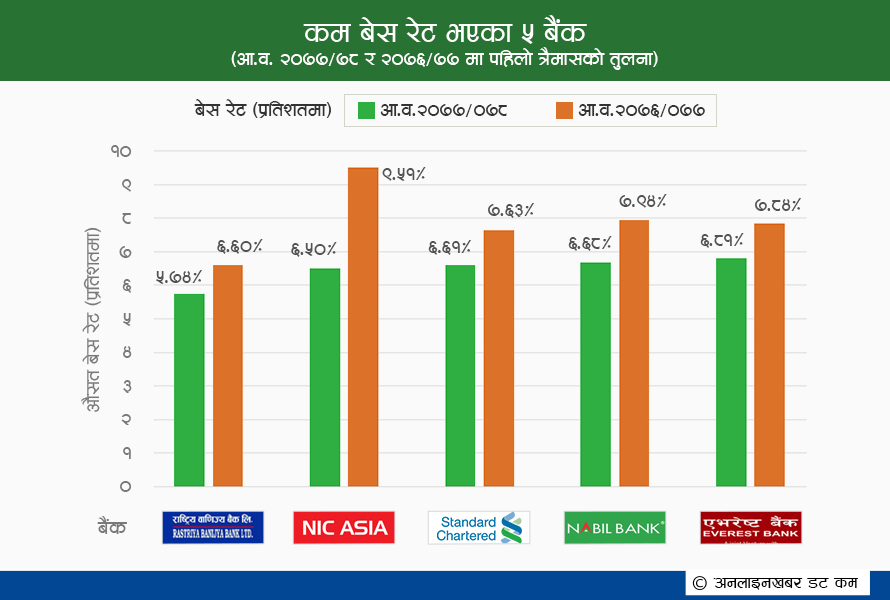

पछिल्लो समय लगानीयोग्य रकम पर्याप्त (अधिक तरलता) भएपछि बैंकहरु एक अर्काको ऋण खोसाखोसमा छन् । ऋणीहरु पनि बेस रेट कम भएको बैंकतर्फ लागेका छन् । थोरै प्रतिशतमात्रै ब्याज कम हुँदा पनि ठूलो ऋणमा निकै ठूलो रकम बचत हुने भएकाले ऋणीहरु बेस रेट कम हुने बैंकतर्फ आकर्षित भएका छन् ।

‘ग्राहकको नजरबाट हेर्दा यसरी कम बेस रेट भएको बैंकमा जानु राम्रो कुरा हो’, ती सिइओ भन्छन्, ‘अहिले हाम्रो खर्च बढेर समस्या भएको हो, भोलि हाम्रो पनि बेस रेट कम भयो भने ऋण धेरै माग आइहाल्छ ।’

यो समस्या कुनै एक कमर्सियल बैंकमात्र होइन । बढी बेस रेट भएको बैंक तुलनात्मक रुपमा बढी समस्यामा छन् । बेस रेट कम भएका बैंकहरुमा भदौयता कर्जाको माग उच्च भएको छ ।

कर्जाको माग नभएर बैंकमा पैसा थुप्रिने समस्या लकडाउन लगत्तै शुरु भएको थियो । राष्ट्र बैंकका गभर्नर महाप्रसाद अधिकारीले २२ भदौमा आयोजना गरेको छलफलमा बैंकहरुका सीईओले कम बेस रेट भएका बैंकहरुले बढी बेस रेटवालाहरुको ऋण खोसेको गुनासो गरेका थिए ।

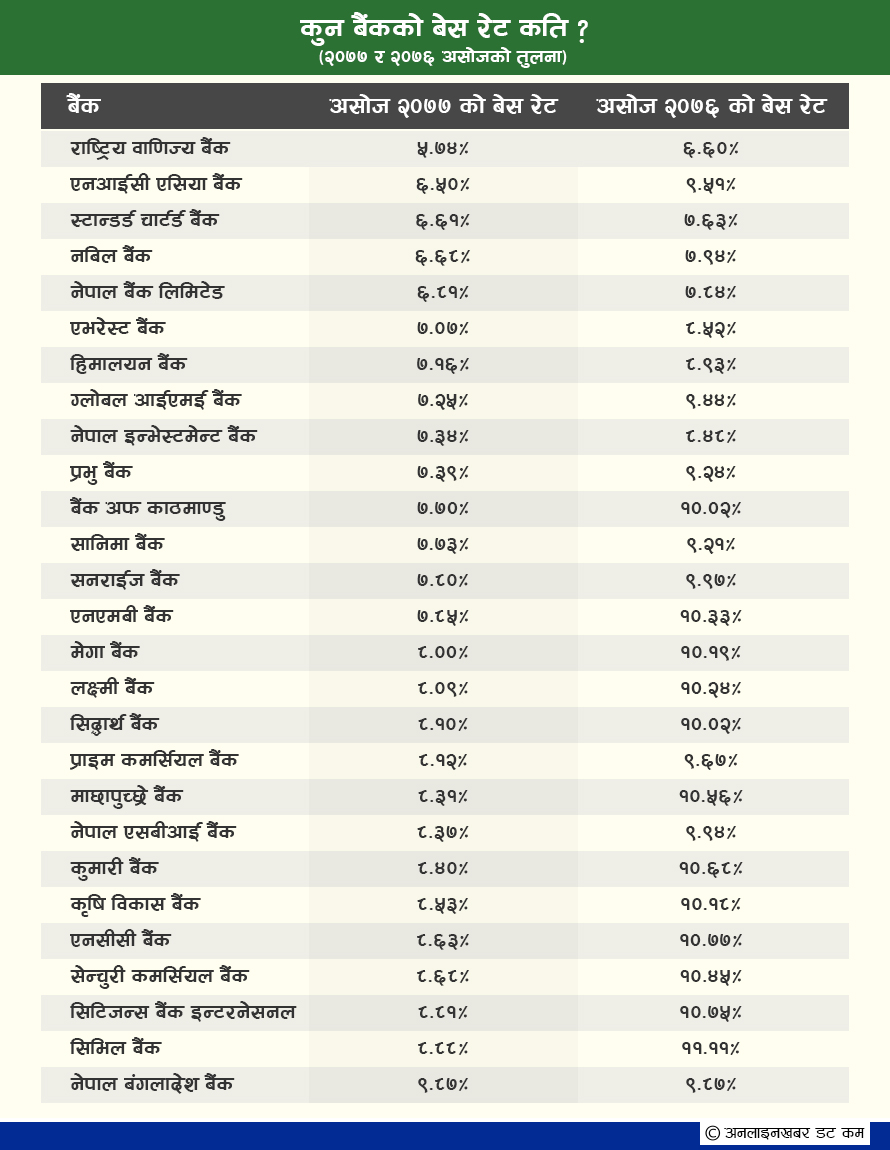

अहिले धेरैजसो बैंकको बेस रेट ८ प्रतिशत भन्दा माथि छ । बैंकहरुले बेस रेटमा केही प्रिमियम जोडेर लगानी गर्छन् । बेस रेटभन्दा तल लगानी गरे बैंक डुब्ने खतरा हुने भएकाले त्यसरी लगानी नगर्न राष्ट्र बैंकले भनेको छ । तर बाध्यताका कारण तल झरेर लगानी गर्नु परेको बैंकरको गुनासो छ ।

बैंकहरु भन्छन्ः अब ‘कन्फिडेक्स’ बढ्यो

११ चैतमा देशभर कडा लकडाउन भएपछि कर्जाको माग ठप्पै भयो । भदौ पश्चात भने कर्जाको माग क्रमशः बढ्दै गएको बैंकरहरु बताउँछन् ।

‘पहिले स्वीकृत भएको कर्जा पनि लगानी हुन मुश्किल थियो, तर दशैं अघि क्रमशः बढ्दै गयो’ राष्ट्रिय वाणिज्य बैंकका सिइओ किरणकुमार श्रेष्ठ भन्छन्, ‘तर अहिले स्वीकृत भइसकेको कर्जाहरु धमाधम लगानी हुन थालेको छ, लगानीकर्तामा एक किसिमको कन्फिडेन्स बढेको छ ।’

कोरोनाका कारण रोकिएका आयोजनाहरुको काम शुरु हुन थालेको छ । ऋण माग गरेर काम थाल्न नसकेकाहरु ऋण लिन आएको सीईओ श्रेष्ठ बताउँछन् । ठप्प भएका हाइड्रोपावर क्षेत्रमा कर्जा जान थालेको उनले बताए ।

उनका अनुसार, नयाँ ऋणीहरुले साना तथा मझौला ऋण लिन थालेका छन् । अन्य ऋण भने कतिपय स्वीकृत भएसकेका र बन्दै गरेको आयोजनाहरुमा गएको सीईओ श्रेष्ठले बताए । उनी भन्छन्, ‘कर्जाको माग अझ बढ्ने देखिन्छ ।’

कृषि विकास बैंकका सिइओ अनिल उपाध्याय पछिल्लो समय निर्माण क्षेत्रका साथै कृषिमा पनि कर्जाको माग आउँन थालेको छ । विकास बैंकका सिइओहरुको छाता संगठन डेभलपमेन्ट बैंकर्स एशोसिएसनका अध्यक्ष गोविन्द ढकाल कोरोनापछि लगानीकर्ताहरुको ‘कन्फिडेन्स’ बढेको स्पष्ट देखिएको बताउँछन् ।

कोरोनाका कारण धेरै असर परेको एउटा क्षेत्र पर्यटन हो । आन्तरिक तथा बाह्य पर्यटक नआएका कारण होटल तथा अन्य घुमघाम गर्ने क्षेत्रहरुको व्यापार चौपट छ । तर, अहिले होटल, फनपार्क लगायत क्षेत्रमा पनि लगानी गर्न लगानीकर्ताहरु इच्छुक देखिएको अध्यक्ष ढकालले बताए ।

उनका अनुसार यी क्षेत्रहरुमा राम्रै कर्जाको माग भएको छ । गरिमा विकास बैंकका सिइओ रहेका अध्यक्ष ढकाल भन्छन्, ‘होटल र फनपार्क जस्ता क्षेत्रमा पनि रिणको माग हुनु निकै राम्रै संकेत हो ।’

अर्थतन्त्र क्रमशः चलायमान हुँदैछ– राष्ट्र बैंक

कोरोना संक्रमण न्यूनीकरणका लागि लागू गरिएका नियन्त्रणात्मक व्यवस्थालाई सहज गरिएका कारण अर्थतन्त्र क्रमशः चलायमान हुन थालेको राष्ट्र बैंकको निश्कर्ष छ ।

बैंकिङ्ग प्रणालीमा पर्याप्त तरलता छ, निक्षेप र कर्जाको ब्याजदरमा कमी आएको छ भने वित्तीय पहुँच विस्तार हुनुका साथै विद्युतीय वित्तीय कारोवार वढ्दै गएको मौद्रिक नीतिको समीक्षामा राष्ट्र बैंकले भनेको छ ।

राष्ट्र बैंकका अनुसार आर्थिक वर्ष २०७७/०७८ को पहिलो तीन महिनामा बैक तथा वित्तीय संस्थाको लगानीमा रहेको कर्जा ४.० प्रतिशत बढेको छ । गत आव ०७६/७७ को पहिलो त्रैमासमा बैंकहरुको २९ खर्ब ८८ अर्ब ७६ करोड रुपैयाँ कर्जा लगानी रहेकोमा चालु आवको यही अवधिमा लगानी बढेर ३३ खर्ब ३९ अर्ब ६६ करोड पुगेको छ ।

कर्जामात्र नभई यस अवधिमा बैक तथा वित्तीय संस्थाको निक्षेप परिचालन समेत बढेको छ । राष्ट्र बैंकका अनुसार निक्षेप ४.९ प्रतिशतले वृद्धि भई ३४ खर्ब २९ अर्ब पुगेको छ । अघिल्लो वर्षको सोही अवधिमा निक्षेप परिचालन ३.० प्रतिशतले वृद्धि भई ३३ खर्ब ३१ अर्ब ५७ करोड पुगेको थियो ।

पछिल्लो तथ्यांकले कर्जाको माग झन् धेरै बढेको देखाउँछ । पछिल्लो ३ महिनामा ‘क’ वर्गका बैंकहरुले मात्रै करिब २ खर्ब रुपैयाँ कर्जा लगानी गरेका छन् । नेपाल बैंकर्स संघका अनुसार असोज यतामात्रै १ खर्ब ९७ अर्ब कर्जा लगानी भएको छ ।

गत भदौ मसान्तमा वाणिज्य बैंकहरुको कर्जा लगानी २९ खर्ब १३ अर्ब रुपैयाँ थियो । यो बढेर २६ मंसिरसम्म ३१ खर्ब १ अर्ब रुपैयाँ पुगेको बैंकर्स संघले जनाएको छ ।

लकडाउनमा पनि बैंकिङ कारोबार खुला थियो । कर्जाको माग भने अत्यन्तै कम आएको थियो । लामो समयपछि भदौमा २९ खर्ब ४ अर्ब पुगेको बैंकहरुको कर्जा लगानी असोज अन्तिम सातासम्म ३० खर्ब ३५ अर्ब पुग्यो ।

त्यसपछि पनि कर्जा लगानी रोकिएन । कात्तिक मसान्तमा ३० खर्ब ५२ अर्ब रुपैयाँ पुगेको बैंकको कर्जा लगानी २६ मंसिरसम्म आइपुग्दा ३१ खर्ब नाघेको छ । बैंकहरुले मंसिरमा मात्र ४९ अर्ब रुपैयाँ कर्जा लगानी गरेका छन् ।

एभरग्रिनिङको खतरा

कर्जाको माग बढेसँगै बैकिङ क्षेत्रमा ‘एभरग्रिनिङ’को आशंका समेत गरिएको छ । कुनै बैंकको कर्जा तिर्न अर्को बैंकबाट ऋण लिनुलाई एभरग्रिनिङ भनिन्छ । वित्तीय क्षेत्रमा नकारात्मक असर गर्न सक्ने भएकाले यो अभ्यासलाई राम्रो मानिदैन ।

पछिल्लो ४ वर्षमा बैंकहरुको कर्जा लगानी दोब्बर बढेको छ । २०७२ असारमा बैंक तथा वित्तीय संस्थाहरुले १३ खर्ब ७४ अर्ब रुपैयाँ कर्जा लगानी गरेकामा २०७६ असार मसान्तसम्म आइपुग्दा यो रकम २९ खर्ब १० अर्ब पुग्यो । गत आवको अन्त्यसम्म कर्जा लगानी ६६ अर्ब बढेर ३२ खर्ब ७६ अर्ब रुपैयाँ पुग्यो ।

अधिक कर्जा लगानी हुँदा बैंकहरुले तरलता (लगानीयोग्य रकम) अभाव खेप्नुपरेको थियो । चार वर्षमा शतप्रतिशत कर्जा लगानी वृद्धि भएको विषयमा अध्ययनहरु पनि भए । आईएमएफले एउटा मिसन नै बनाएर अध्ययन गर्यो, जसको नाम थियो– ‘आर्टिकल फोर’ ।

‘आर्टिकल फोर’ले अधिक कर्जा लगानी हुनको कारण ‘एभरग्रिनिङ’ नै भएको निश्कर्ष निकालेको थियो । राष्ट्र बैंकका एक अधिकारी भन्छन्, ‘अहिले पनि उस्तै अवस्था देखिन्छ ।’

बैंकर्स संघका पूर्व अध्यक्ष उपेन्द्र केशरी पौड्याल भने अहिले बैंकिङ क्षेत्रमा एभरग्रीनिङ नदेखिएको बताउँछन् । ‘भए पनि थोरै होला, धेरै छैन’, उनी भन्छन्, ‘हाम्रो पुस्ताले हाँकेका बैंकहरुले एभरग्रिनिङलाई प्रोत्साहन गर्दैन ।’

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4