१५ पुस, काठमाडौं । विदेशमा काम गर्ने नेपालीले पठाउने रकम (रेमिट्यान्स) बाट धेरै नेपालीको घरमात्र चलेको छैन, समग्र मुलुकको अर्थतन्त्रमा समेत यसकै भरोसा छ । तर, सरकारले विदेशबाट फर्किंदा परिवारका लागि एउटा मोबाइल ल्याउँदा समेत भन्सार तिर्नुपर्ने भनेपछि अहिले ‘नो रेमिट्यान्स’ अभियान चलाइरहेका छन् ।

उनीहरुले निर्णय फिर्ताका लागि दबाब बढाउन हुण्डी (अवैध रेमिट्यान्स)बाट पैसा पठाउन भन्दै अभियान चलाएपछि सरकार आफ्नो कदमबाट पछि हटेको छ । रेमिट्यान्स पठाउन प्रोत्साहन गर्नुपर्ने सरकारले पटक–पटक झिटिगुन्टाको नीति फेर्दा विदेश बस्ने नेपालीहरु चिढिने गरेका छन् । सरकारले रेमिट्यान्सलाई औपचारिक च्यानलबाट पठाउने कुरालाई प्रभावकारी ढंगले प्रोत्साहित गर्नुको साटो उल्टै विभिन्न नीतिहरुबाट पीडित बनाउँदा रेमट्यिान्सको वृद्धिदरमै असर परेको छ ।

हरेक वर्ष सामान्य दरमा बढिरहेको रेमिट्यान्सको वृद्धिदर खुम्चिंदा मुलुकको आयात निर्यातको चक्र नै बदलियो, सरकारले गत वर्ष विलासी वस्तुको आयात नै रोक्नेसम्मको नीति लिनुपर्यो । किनकि नेपालको वस्तु तथा सेवा आयातको आधाभन्दा बढी हिस्सा रेमिट्यान्सबाटै जुटिरहेको छ ।

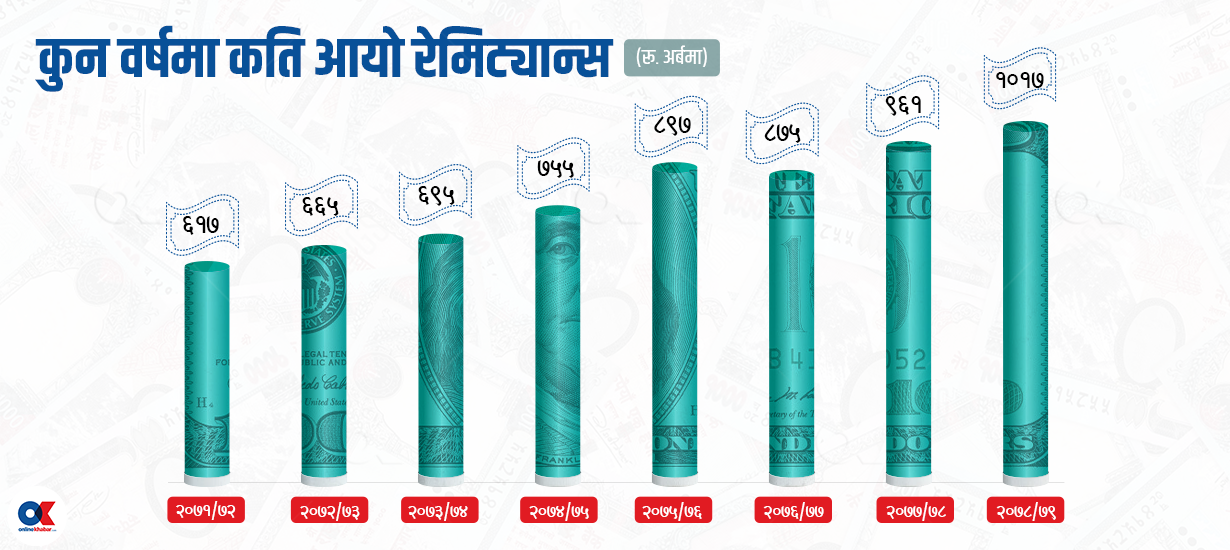

तथ्यांकअनुसार आव ०७०/७१ मा २५ प्रतिशतले बढेको रेमिट्यान्सको वृद्धिदर त्यसपछिका वर्षहरुमा क्रमशः घट्दै ०७१/७२ मा १३.६ प्रतिशत, ०७२/७३ मा ७.७ प्रतिशत, ०७३/७४ मा ४.६ प्रतिशत मात्रै बढेको थियो । आर्थिक वर्ष ०७४/७५ मा ८.६ प्रतिशत र ०७५/७६ मा १६.५ प्रतिशतमा झरेको थियो । कोरोना महामारी सुरु भएको आर्थिक वर्ष ०७६/७७ मा रेमट्यिान्सको वृद्धिदर ऋणात्मक भएर ०.५ प्रतिशतले घट्न पुग्यो । सरकारले समयमै र सस्तो लागतमा विदेशबाट नागरिकको उद्धार नगरेका कारण सो वर्ष पनि ‘नोरेमिट्यान्स’ अभियान चलेको थियो ।

तर, ०७७/७८मा पुनः उकासिंदै रेमिट्यान्स ९.८ प्रतिशतले बढ्यो भने ०७८/७९ मा वृद्धि दर खुम्चिएर ४.८ प्रतिशतले मात्रै बढ्यो । यो वर्षको पहिलो ४ महिनासम्म रेमिट्यान्सको वृद्धिदर २० प्रतिशतसम्म पुगेको छ, तर यसको दीगोपन र स्थायित्वमा आशंका बाँकी छन् ।

यसरी रेमिट्यान्सको वृद्धिदर निरन्तर घट्दै जान थालेपछि सरकारको टाउको दुखाइ सुरु भएको हो । सरकारले वैदेशिक रोजगारीमा रहेकाहरुलाई लक्षित गरी विभिन्न लाभकारी व्यवस्थाहरु त गरेको छ, तर अपेक्षित रुपमा रेमिट्यान्स बढेको छैन ।

अर्थ मन्त्रालय, राष्ट्रिय योजना आयोग, श्रम रोजगार तथा समाजिक सुरक्षा मन्त्रालय र नेपाल राष्ट्र बैंकसहितका निकायले रेमिट्यान्स बढाउन विभिन्न उपायको खोजी गर्दै आएका छन् । अर्थविद् केशव आचार्य रेमिट्यान्स बढाउन लिएका नीतिले विदेशमा नेपालीले कमाएको सबै रकम स्वदेश पठाउन प्रोत्साहन नमिलेको बताउँछन् ।

रेमिट्यान्स तान्न अनेक योजना

हालै सरकारले विदेशमा रहेका नेपालीले सामाजिक सुरक्षा कोषमा रकम जम्मा गरेर भविष्यमा पेन्सन लिन सक्नेसम्मको व्यवस्था गरेको छ । कोषले आगामी वैशाखदेखि स्वेच्छिक रुपमा वैदेशिक रोजगारीमा रहेकाहरुलाई कोषमा आबद्ध गर्न सकिने गरी कार्यविधि जारी गरेको छ ।

कोषका प्रवक्ता विवेक पन्थीका अनुसार तोकिएको योगदान रकम श्रमिकले मासिक रुपमा कोषमा जम्मा गरेपछि वैदेशिक रोजगारीमा रहेकाहरुले कार्यविधि बमोजिम तीन किसिमका सुविधा कोषबाट पाउनेछन् ।

कोषले वैदेशिक रोजगारीमा रहेकाहरुलाई कोषमा आबद्ध भएपछि दुर्घटना बीमा, आश्रित परिवार सुरक्षा योजना र वृद्धाअवस्थामा पेन्सन दिने सुविधा दिने गरी कार्यविधि बनाएको छ ।

यसअघि पनि यस्ता रेमिट्यान्स आकर्षित गर्ने नीति नबनेका हैनन् । ८ भदौ २०७८ मा राष्ट्र बैंकले बैंक तथा वित्तीय संस्थालाई पठाएको एकीकृत निर्देशनमा रेमिट्यान्स बचत गर्दा थप एक प्रतिशत बिन्दुले ब्याज बढी दिन भनेको छ ।

बैंकहरुले पनि रेमिट्यान्स बचत र मुद्दती निक्षेपमा १ प्रतिशत अतिरिक्त व्याज दिँदै आएका छन्, तर यसले रेमिट्यान्स बढाउन कति भूमिका खेल्यो भन्ने स्पष्ट छैन । बरु बैंकहरुले यस्तो व्यवस्थाको दुरुपयोग गरेर स्वदेशकै ग्राहकलाई स्व–घोषणा गराएर रेमिट्यान्स निक्षेपको नाममा बढी ब्याज दिंदै तरलता खिचिरहेको बैंकरहरुको गुनासो छ ।

‘निक्षेपमा एक प्रतिशत थप ब्याज दिन सकिने भएपछि बैंकहरुले अन्य निक्षेपलाई समेत स्व–घोषणा गराएर रेमिट्यान्स निक्षेपको नाममा बढी ब्याज दिंदै तरलता खिचिरहेका छन्,’ एक बैंकरले अनलाइनखबरसँग भने । बैंकर्स संघमा परेको उजुरीहरुले पनि रेमट्यिान्स निक्षेपको नाममा बैकहरुले गलत अभ्यास गरिरहेको पुष्टि गर्ने उनको दाबी छ ।

आर्थिक वर्ष २०७८/७९ को सुरुवाती महिनामा औसतमा एक महिनामा ७५ अर्ब रुपैयाँ रेमिट्यान्स आएकामा चालु आर्थिक वर्षमा औसतमा ९५ अर्ब रुपैयाँ आएको राष्ट्र बैंकको तथ्यांक छ । तर रेमिट्यान्स वृद्धिमा थप व्याजदरसहितको प्रोत्साहनमूलक नीतिको भूमिका कति छ भन्ने यकिन नभएको नेपाल राष्ट्र बैंक आर्थिक अनुसन्धान विभाग प्रमुख डा. प्रकाशकुमार श्रेष्ठ बताउँछन् ।

‘समग्रमा हेर्दा रेमिट्यान्समा जस्तो सुधार भएको छ । त्यसले निक्षेपमा र विदेशी मुद्रा सञ्चितिमा पनि केही सहयोग भएको छ’, उनी भन्छन्, ‘त्यस्ता व्यवस्थाले रेमिट्यान्सलाई औपचारिक प्रणालीमा ल्याउन कति योगदान दियो भन्ने विवरण भने छैन ।’

रेमिट्यान्सको ठूलो हिस्सा परिवारको आवश्यकता पूर्तिमै सकिने हुनाले जति आकर्षक स्किम ल्याएपनि बचतका रुपमा आउन एक बैंकर बताउँछन् । ‘रेमिट्यान्सको ठूलो हिस्सा परिवारको शिक्षा, स्वास्थ्य तथा अन्य दैनिक आवश्यकता पूर्तिमै खर्च हुन्छ,’ ती बैंकर भन्छन्, ‘बैंकहरुले आकर्षक स्किम नै ल्याएपनि दैनिक उपभोगमा हुने खर्च बचतका रुपमा ल्याउन सजिलो छैन ।’

रेमिट्यान्स वृद्धिका लागि सरकारले लिएको अर्को नीति हो, सेयर खरिदमा प्रोत्साहन । नेपाल धितोपत्र बोर्डले धितोपत्र निष्कासन तथा बाँडफाँट निर्देशिका संशोधन गर्दै १७ कात्तिक २०७९ देखि कम्पनीहरुको प्राथमिक सेयरमा विदेशमा रोजगारी गरिरहेका नेपालीलाई १० प्रतिशत आरक्षण दिने व्यवस्था गरेको छ ।

यो व्यवस्थापछि केही कम्पनीको आईपीओ यस्तो कोटामा आधारित भएर खुलिसके । तर, यसमा विदेशमा काम गर्ने नेपालीको आकर्षण देखिएको छैन । सुपरमाई हाइड्रोपावर कम्पनीले २१ मंसिरदेखि वैदेशिक रोजगारीमा रहेका नेपालीको लागि प्राथमिक सेयर निष्कासन गर्दा ८ हजार ७८ जनाले आवेदन दिए । एसियन हाइड्रोपावरले २७ मंसिरमा प्राथमिक सेयर निष्कासन गर्दा ८ हजार ८७७ जनाले आवेदन दिए ।

शिवम् पावरले ६ पुसमा प्राथमिक सेयर निष्कासन गर्दा १३ पुसको साँझसम्म ७ हजार २२० जनाले आवेदन दिएका छन् । करिब २० लाख नेपाली कामका लागि विदेशमा रहेको अनुमान छ । तर उनीहरुकै लागि भनेर गरिएको सेयर खरिदको यो व्यवस्थामा सहभागी हुनेको संख्या भने १ प्रतिशत भन्दा पनि कम हो ।

नेपाल धितोपत्र बोर्डका प्रवक्ता मुक्तिनाथ श्रेष्ठ यो व्यवस्था भर्खरै कार्यान्वयनमा आएकाले विदेशमा रहेकाहरुलाई जानकारी नभएको हुन सक्ने बताउँछन् । ‘आवेदनको व्यवस्था र प्रक्रियाबारे बोर्डमा श्रमिक आफैं र परिवारका सदस्यहरुले पनि चासो दिएर सोधखोज गरिरहेका छन्,’ उनी भन्छन्, ‘सुरु–सुरुको निष्कासन भएर पनि धेरै आवेदन पर्न नसकेको हो ।’

सेयरमा खरिदमा गरिएको यो व्यवस्थाले रेमिट्यान्स औपचारिक माध्यमबाट पठाउनुपर्ने रहेछ भन्ने सन्देश दिनसक्ने श्रेष्ठ बताउँछन् ।

त्यस्तै सरकारले आन्तरिक ऋण उठाउँदा २०६७ सालदेखि वैदेशिक रोजगारीमा रहेकाहरुका लागि छुट्टै वैदेशिक रोजगार बचतपत्र जारी गर्दै आएको छ । अरु बचतपत्रमा भन्दा बढी ब्याज दिँदा पनि बचतपत्र खरिद गर्नेको संख्या ज्यादै न्यून छ ।

अहिलेसम्म राष्ट्र बैंकले १४ अर्ब ८ करोड ७९ लाख रुपैयाँको वैदेशिक रोजगार बचतपत्र निष्कासन गरेको छ, तर त्यसमा विदेशमा कार्यरत नेपालीले ७३ करोड ५९ लाख रुपैयाँ मात्रै लगानी गरेका छन् । यो कुल निष्कासनको ५.२२ प्रतिशत मात्रै हो ।

आर्थिक वर्ष ०७८/७९ मा १२.५ ब्याजदरमा ५० करोड रुपैयाँको निष्कासन यस्तो बचतपत्र निष्कासन हुँदा ५ करोड ६७ लाख (११.३४ प्रतिशत) को मात्रै बिक्री भएको थियो ।

आर्थिक वर्ष २०७७/७८ मा ५० करोड रुपैयाँको बचतपत्रमा १ करोड ५३ लाख रुपैयाँको र अर्को ५० करोड रुपैयाँको निष्कासनमा ३ करोड ९९ लाख रुपैयाँको मात्रै बचतपत्र बिकेको थियो ।

अर्थविद् आचार्य बचतपत्रबारे विदेशमा रहेका धेरै नेपालीलाई जानकारी नै नभएको बताउँछन् । ‘स्रोत मुलुकमै गएर यसबारे प्रचार हुनुपर्ने हो, यत्रो वर्षसम्म पनि बचतपत्रमा लगानी गर्न श्रमिक किन इच्छुक भएनन् भन्नेबारे समीक्षा आवश्यक छ,’ आचार्य भन्छन् ।

रेमिट्यान्स बढाउन सरकारले लिएका कुनै पनि नीतिको परिणाम भने आशालाग्दो छैन । अर्थविद् केशव आचार्य भन्छन्, ‘अहिलेसम्मका नीतिहरु पर्याप्त र प्रभावकारी भएनन्, देशको वाह्य क्षेत्र सुधार्न सरकारले पनि केही लगानी गरेर प्रोत्साहित गर्ने खालको नीति लिनुपर्छ ।’

किन भएनन् प्रभावकारी ?

सरकारले रेमिट्यान्स नबढ्नुको मुख्य कारण अनौपचारिक माध्यम, अर्थात हुण्डीबाट रकम पठाउनुलाई मानेको छ । त्यसैले उसले हुण्डीमार्फत रकम पठाउन निरुत्साहित गरेर औपचारिक माध्यमबाट पठाउन प्रोत्साहन गर्ने प्रयास गरेको छ ।

तर सजिलो, छिटो र सस्तो दरमै हुन्डी हुने गरेका कारण सरकारी नीतिहरु प्रभावकारी हुन नसकेको एक बैंकर बताउँछन् । हुन्डीमार्फत पठाउँदा सेवा शुल्क नलाग्ने र घरमै पैसा पुग्ने हुँदा वैदेशिक रोजगारीमा रहेका धेरैले हुण्डीमार्फत घरमा पैसा पठाउने गरेका छन् ।

अनौपचारिक माध्यमबाट भित्रिने रेमिट्यान्स हुण्डी हो । हुण्डी अन्तरदेशबीच पैसा कारोबार गर्ने अवैध तरिका हो । दुवै देशमा सम्पर्क व्यक्तिहरू राखेर यस्तो कारोबार हुने गरेको छ ।

विदेशबाट पैसा पठाउँदा बैंकिङ च्यानलबाट पठायो भने त्यो रेमिट्यान्समा गनिन्छ भने बैंकिङ च्यानलबाट नभई अन्य दलालहरुमार्फत सीधै पैसा पठाउनुलाई हुण्डी कारोबार भनिन्छ । कार्यथलोमै लिन आउने र घरमै पुर्याइदिने भएपछि अनि धेरै शुल्क पनि नलाग्ने भएकाले मानिसहरु हुण्डीमा आकर्षित हुने गरेका छन् ।

हुण्डीबाट पैसा पठाउँदा बैंकिङ प्रणालीबाट पठाउँदा भन्दा कम समय लाग्ने, पैसाको स्रोत खुलाउने तथा अन्य प्रक्रियागत झन्झट पनि नहुने भन्दै हुण्डीको माध्यम प्रयोग गरेर थुप्रै नेपालीले विदेशबाट पैसा पठाउने गरेका छन् । जुन पूर्णतः गलत र गैरकानूनी हो ।

हुण्डी गरेको सरकारी कोषमा विदेशी मुद्रा आउँदैन । घरपरिवारले पाएको रकम बढिरहेको देखिन्छ, तर औपचारिक च्यानलबाट आएको रकम भने कम देखिन्छ ।

अनौपचारिक क्षेत्रबाट आएको रेमिट्यान्सले विदेशी मुद्राको सञ्चिति घटाउँछ । यसले अनधिकृत व्यापार व्यवसायसँगै राजश्व समेत घटाउँछ । हुण्डी मार्फत गरिने कारोबारमा जोखिम बढी हुन्छ । पठाएको रकम बीचैमा हिनामिना हुनसक्ने खतरा समेत हुन्छ ।

नेपालले हुण्डीमार्फत आउने रेमिट्यास रोक्ने हो भने यो रकम अहिलेकै अवस्थामा पनि धेरै हदसम्म बढ्न सक्ने विज्ञहरु बताउँछन् ।

पैसा पठाउन चर्को शुल्क

सरकारले रेमिट्यान्स आकर्षित गर्न विभिन्न उपाय लगाए पनि रेमट्यिान्स पठाउँदाको लागत घटाउन भने चासो दिएको छैन ।

सबैजसो श्रम गन्तव्य मुलुकबाट नेपालमा पैसा पठाउन १० प्रतिशतसम्म शुल्क तिर्नुपर्छ । अर्थात् १०० रुपैयाँ पठाउँदा १० रुपैयाँसम्म शुल्क लाग्छ । रेमिट्यान्स कम्पनी, उनीहरुका एजेन्ट र बैंकले लिने कमिसन तथा सम्बन्धित देशको नीतिका कारण रेमिट्यान्स पठाउँदाको लागत बढी परेको छ ।

अमेरिकी र युरोपेली देशबाट पैसा पठाउन १० प्रतिशतसम्म सेवा शुल्क लाग्छ । त्यसैले ती देशका नेपालीले पैसा पठाउँदा हुण्डीको सहारा लिने गरेका छन् ।

नेपाल राष्ट्र बैंकको ‘विप्रेषण आप्रवाहको स्थिति–२०७६’ शीर्षकको अध्ययन प्रतिवेदनले पनि नेपालमा रेमिट्यान्स पठाउने शुल्क महँगो भएकाले सम्भावना अनुसार रेमिट्यान्स रकम औपचारिक माध्यमबाट नआएको निष्कर्ष निकालेको थियो ।

अध्ययन अनुसार मलेसियामा कार्यरत नेपालीले २०० डलर (करिब २४ हजार रुपैयाँ) पठाउन ३.४ प्रतिशत अर्थात् करिब ८०० रुपैयाँ शुल्क तिर्नपर्छ । यूएईबाट त्यति नै रकम पठाउन ४ प्रतिशत अर्थात् करिब ९६० रुपैयाँ शुल्क लाग्छ । कतारबाट २४ हजार रुपैयाँ पठाउन करिब १ हजार ३५ (४.३ प्रतिशत), साउदीबाट त्यति नै रकम पठाउन करिब ११ सय रुपैयाँ (४.६ प्रतिशत) शुल्क लाग्छ ।

राष्ट्र बैंकका अनुसार अमेरिकाबाट २४ हजार रुपैयाँ पठाउन १३ सय रुपैयाँ (५.४ प्रतिशत) शुल्क लाग्छ । औसतमा यी देशबाट २०० डलर रेमिट्यान्स पठाउने श्रमिकले १ हजार रुपैयाँ (४.३ प्रतिशत) शुल्क तिर्नुपर्छ ।

५०० डलर अर्थात् ६० हजारभन्दा माथि रेमिट्यान्स पठाउँदा औसतमा १८ सय रुपैयाँ (२.९ प्रतिशत) शुल्क लाग्ने गरेको छ ।

नेपालमा रेमिट्यान्स पठाउने श्रमिकले भारत र बंगलादेशका श्रमिकले भन्दा बढी लागत ब्यहोर्ने गरेको राष्ट्र बैंकको अध्ययनले औंल्याएको छ । मलेसियाबाट २०० डलर पठाउँदा नेपाली श्रमिकले ८०० रुपैयाँ तिर्छन् भने भारतीयले करीब ७ सय तिर्नुपर्छ ।

अध्ययन प्रतिवेदनले २०० डलर वा सो भन्दा कम रकम पठाउँदा लाग्ने लागतमा कमी ल्याउन सके रेमिट्यान्स औपचारिक माध्यमतर्फ आकर्षित हुनसक्ने सुझाव दिएको छ । तर, सरकार र राष्ट्र बैंक रेमिट्यान्स पठाउँदा मनि ट्रान्सफर र तिनका एजेन्टले लिने औपचारिक कमिसन घटाउने विषयमा छलफल गर्न तयार छैनन् ।

रेमिट्यान्स पठाउन महँगो पर्ने भएकै कारण नै अवैध कारोबार, न्यून बिजकीकरण र लगानी गर्ने गिरोहले धेरै श्रमिकको पैसा हुण्डीमार्फत कारोबार गर्न पाएका छन् । यस्ता समूहबाट कतिपय नेपाली ठगिएकासमेत छन् ।

अर्थविद् आचार्य रेमिट्यान्स प्रोत्साहन गर्न बनाइएका नीतिहरुमाथि समीक्षा आवश्यक रहेको बताउँछन् । लागत घटाएर नगदमै प्रोत्साहन गर्नेसम्मका नीतिमा जानुपर्ने उनको सुझाव छ ।

सरकारले विनिमय सञ्चिति बढाउन विदेशी मुद्रा आर्जनका लागि निर्यात व्यापार गर्नेहरुलाई विभिन्न प्रोत्सानमुलक नगद अनुदान प्याकेजहरु ल्याएको छ । निर्यात प्रोत्साहन गर्दा विदेशी मुद्राको आय बल्ल वार्षिक २ खर्ब ३ करोड रुपैयाँसम्म पुगेको छ ।

यता श्रमशक्ति विदेशिंदा देशले वर्षमा १० खर्ब ७ अर्ब रुपैयाँसम्म विदेशी मुद्रा कमाएर देशमा पठाइरहेका छन् ।

सरकारले साँच्चिकै रेमिट्यान्स बढाउन चाहेको हो भने श्रमिकका मामिलामा केही उदार भएर सोच्नुपर्ने आचार्य बताउँछन् । अहिले बंगलादेशले विदेशबाट आउने रेमिट्यान्समा २.५ प्रतिशत ‘नगद प्रोत्साहन अनुदान’ लागू गरेको छ । अहिले बंगलादेशी आप्रवासीहरुले त्यसलाई ५ प्रतिशत पुर्याउन माग गरिररहेका छन् ।

‘विभिन्न देशका सरकारहरुले रेमिट्यान्स रकममा निश्चित प्रतिशत रकम थपेर श्रमिक र श्रमिकका परिवारलाई दिने गरेका छन्’, उनी भन्छन्, ‘उद्योगीलाई निर्यातमा ८ प्रतिशत नगद अनुदान दिन मिल्छ, विदेशी मुद्रा नै पठाउने श्रमिकलाई किन दिन मिल्दैन ?’

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4