News Summary

Generated by OK AI. Editorially reviewed.- रेमिट्यान्सले नेपालका बैंक तथा वित्तीय संस्थाको निक्षेप र आम्दानीमा महत्वपूर्ण योगदान पुर्याएको छ।

- रेमिट्यान्स आप्रवाहले वित्तीय प्रणालीमा तरलता बढाएर ब्याजदर घटाउन मद्दत गरेको छ।

- राष्ट्र बैंकका अनुसार रेमिट्यान्सले विदेशी विनिमय सञ्चिति र व्यापार घाटा कम गर्न सहयोग गरेको छ।

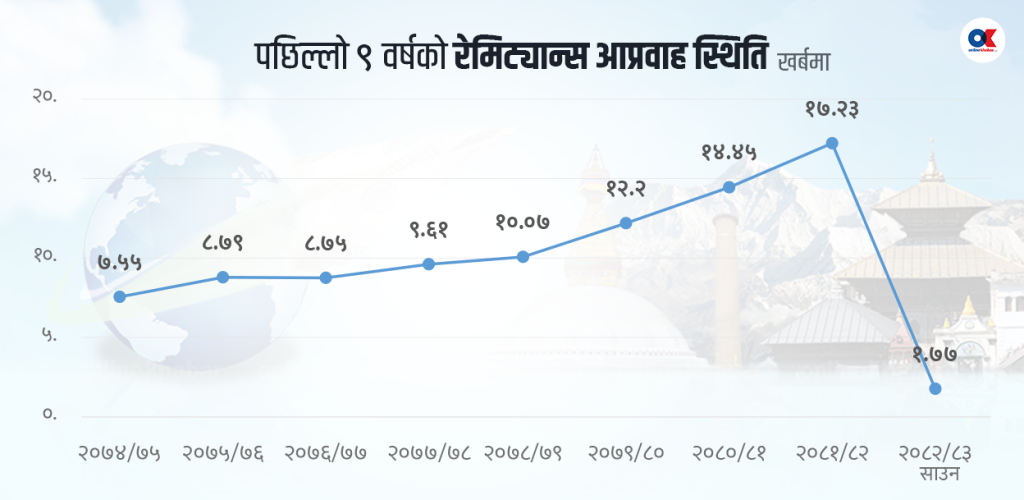

२३ असोज, काठमाडौं । रेमिट्यान्सले मुलुकको विदेशी मुद्रा सञ्चिति मात्रै बढाएको छैन, वित्तीय क्षेत्रको आम्दानी बढाउन पनि मद्दत गरेको देखिएको छ ।

रेमिट्यान्सले बैंक तथा वित्तीय संस्थाको निक्षेपको स्रोतमात्र होइन, रेमिट्यान्स आप्रवाह बढ्दा बैंक तथा वित्तीय संस्थाको आम्दानीमा समेत योगदान पुर्याउँदै आएको छ ।

वित्तीय प्रणालीको स्रोतका प्रमुख पक्ष भने सरकारी खर्च, निजी क्षेत्र र रेमिट्यान्स आप्रवाह हुन् । त्यसैगरी बैंक तथा वित्तीय संस्थाको आम्दानीमा पनि ब्याजपछि रेमिट्यान्सको योगदान रहने गरेको बैंकर बताउँछन् ।

बैंकहरूका अनुसार वित्तीय प्रणालीले रेमिट्यान्स बचत बढाउन, तरलता उपलब्ध गराउने तथा नाफामा समेत योगदान पु¥याउँदै आएको छ । त्यसका साथै ब्याजदर घट्ने र बढ्ने सन्दर्भमा पनि रेमिट्यान्स आप्रवाहको उत्तिकै योगदान रहने गरेको छ ।

रेमिट्यान्स आप्रवाह बढ्दा ब्याजदर घट्ने तथा ऋणीले सस्तो दर स्रोतको उपयोग गरेर अर्थतन्त्रलाई चलायमान बनाउने अवस्था रहन्छ ।

पछिल्लो समय वित्तीय प्रणालीको अधिक तरलतामा रेमिट्यान्स पनि योगदान छ । हाल वित्तीय प्रणाली करिब १० खर्ब रुपैयाँ कर्जा लगानीयोग्य रकम छ । वित्तीय प्रणालीमा कर्जा लगानीयोग्य रकम पर्याप्त उपलब्ध हुनुमा मासिक २ खर्बसम्मको रेमिट्यान्स आप्रवाहको पनि योगदान छ ।

साथै, रेमिट्यान्सले विदेशी विनिमय सञ्चितिमा समेत उच्च योगदान गर्दै आएको छ । हालको विदेशी विनिमय सञ्चिति २८ खर्बभन्दा धेरै छ । पछिल्लो समय नेपालको व्यापार घाटा बराबर रेमिट्यान्स आप्रवाह हुँदा व्यापार घाटासमेत कम हुँदै आएको राष्ट्र बैंकले जनाएको छ ।

तर, अर्थतन्त्रमा रेमिट्यान्सको प्रत्यक्ष योगदान भने देखिँदैन । चालु आर्थिक वर्ष साउनको व्यापार घाटा १ खर्ब १९ अर्ब १० करोड रुपैयाँ छ । यो अवधिमा १ खर्ब ७७ अर्ब रुपैयाँ रेमिट्यान्स भित्रिएको केन्द्रीय बैंकले जनाएको छ ।

बैंकिङ क्षेत्रको निक्षेप पनि बढाउन रेमिट्यान्सले ठूलो सहयोग गरेको पूर्वबैंकर भुवनकुमार दाहाल बताउँछन् ।

बैकिङ क्षेत्रले विदेशी विनिमयको कारोबार मार्फत आम्दानी पनि योगदान गर्दै आएको जानकारी उनले दिए । ‘रेमिट्यान्सले अर्थतन्त्रलाई चलायमान बनाए जस्तै गरी बैंकहरूको नाफामा पनि योगदान गने गरेको छ,’ उनले भने, ‘जस्तै, डलर बैंकहरूमा आउँछ, बैंकहरूले खरिद दरमा किन्छन् अनि त्यही राष्ट्र बैंकलाई बिक्री गर्दा ३० पैसा आम्दानी हुन्छ ।’

गत आव बैंक तथा वित्तीय संस्थाले विदेशी विनिमय कारोबारबाट १० अर्ब रुपैयाँ आम्दानी गरेका थिए । यसैगरी चालु आव पहिलो महिना साउनमा १ अर्ब आम्दानी गरेको राष्ट्र बैंकले जनाएको छ ।

बेलायती पाउन्ड लगायत मुद्रामा त्यसभन्दा धेरै आम्दानी हुने उनको भनाइ छ । साथै, रेमिट्यान्स सेवाको समेत आम्दानी हुने उनको भनाइ छ । रेमिट्यान्सको आम्दानी धेरै उपभोगमा खर्च कम हुने भएकाले नेपाली बैंक तथा वित्तीय संस्थामै होल्ड हुन्छ ।

निक्षेपमा योगदान हुने भएपछि कर्जा पनि विस्तार हुने नै भयो । बैंक तथा वित्तीय संस्थाको कुल निक्षेपमा रेमिट्यान्सको योगदान ३० देखि ४० प्रतिशत हाराहारी हुन सक्ने दाहालको बुझाइ छ ।

निक्षेपको योगदान अनुसार वित्तीय क्षेत्रका हरेक पक्षमा सोही अनुपातमा योगदान रहने उनको दाबी छ । यसले वित्तीय क्षेत्रको ब्याजदरमा पनि खेल्न सक्ने उनको विश्लेषण छ ।

तर, रेमिट्यान्सबाट सेवा शुल्कबापत हुने आम्दानी निकै न्यून हुने पूर्वबैंकर सुनिल केसीले बताए । रेमिट्यान्स आप्रवाहमा कमी आउने वित्तिकै वित्तीय प्रणालीमा तरलता असर देखिन थालिहाल्ने गरेको उनको भनाइ छ । ‘व्यापार घाटालाई कभर मेजर सोर्स भनेकै रेमिट्यान्स हो,’ उनले भने ।

भुक्तानी सन्तुलनलाई सहयोग गर्ने मुख्य आधार नै रेमिट्यान्स रहेको केसीले बताए । वित्तीय प्रणालीको निक्षेपमा रेमिट्यान्सको योगदान ठ्याक्कै भन्न नसकिने भए पनि कुल बचतको करिब ३० प्रतिशत हुनेमा केसी पनि सहमत छन् ।

तरलतामा रेमिट्यान्सको असर

बैंक तथा वित्तीय संस्थाहरूको तरलताको प्रमुख स्रोतका रूपमा रेमिट्यान्स रहेको छ । रेमिट्यान्स आप्रवाह बढ्दा बैंकिङ प्रणालीमा तरलता सहज हुन्छ । लामो समयदेखि नयाँ कर्जाको माग न्यून हुँदा र अर्कातर्फ रेमिट्यान्स भित्रिने क्रम बढ्दै जाँदा बैंकहरूमा लगानीयोग्य पूँजी थुप्रिन गएको छ ।

यो अधिक तरलताले गर्दा बैंकहरूले निक्षेपको ब्याजदर घटाउँदै लगेका छन् भने अन्तरबैंक ब्याजदर पनि न्यून स्तरमा कायम भएको छ ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4