१० साउन, काठमाडौं । नेपाल राष्ट्र बैंकले चालु आर्थिक वर्षबाट काउन्टर साइक्लिकल बफर कार्यान्वयनमा लैजाने भएसँगै बैंकहरुले कर्जा विस्तारमा थप संयमित हुनुपर्ने भएको छ ।

कुल गार्हस्थ उत्पादनको वृद्धिदर र निजी क्षेत्रमा प्रवाह हुने कर्जाको वृद्धिदरबीचको अन्तर बढ्दै गएर निजी क्षेत्र ऋणको अधिक भारमा पर्दै गएपछि राष्ट्र बैंकले काउन्टर साइक्लिकल बफर कार्यान्वयनमा ल्याएको थियो । तर, कार्यान्वयनमा जान नपाउँदै कोभिड–१९ को महामारी आएकाले आर्थिक वर्ष (आव) २०७६/७७ मा राष्ट्र बैंकले काउन्टर साइक्लिकल बफर स्थगित गरेको थियो ।

गत आर्थिक वर्षको मौद्रिक नीतिमा भएको व्यवस्थाअनुसार चालु आवबाट उक्त व्यवस्था पुनः कार्यान्वयनमा गएको छ । त्यसले गर्दा बैंकहरुलाई कर्जा विस्तार गर्न संयमित हुनुपर्ने अवस्था आएको हो । गत आर्थिक वर्षको मौद्रिक नीतिको व्यवस्था अनुसार १८ साउन नेपाल राष्ट्र बैंकले एक परिपत्र जारी गर्दै १ साउन २०८० देखि काउन्टर साइक्लिकल बफर कार्यान्वयन गर्ने बताएको थियो ।

के हो काउन्टर साइक्लिकल बफर, कसरी गणना हुन्छ ?

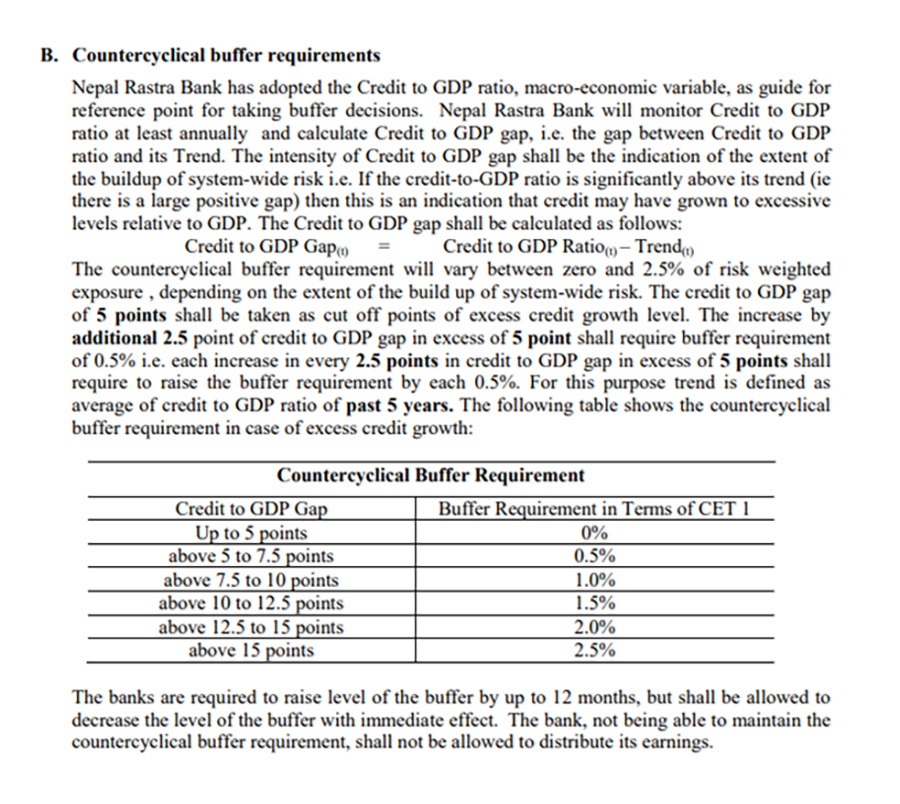

नेपाल राष्ट्र बैंकले २०१५ मा नै क्यापिटल एडिक्वेसी फ्रेमवर्क कार्यान्वयनमा ल्याएको थियो । सोही फ्रेमवर्कमा काउन्टर साइक्लिकल बफरसम्बन्धी व्यवस्था छ । यो कार्यान्वयन गर्न पछिल्लो ५ आर्थिक वर्षमा कुल गार्हस्थ उत्पादनमा निजी क्षेत्रमा प्रवाह भएको कर्जाको औसत अनुपात निकाल्नुपर्ने हुन्छ, जसलाई राष्ट्रबैंक ‘प्रवृत्ति’ भनेको छ । उक्त औसत र पछिल्लो आवको कुल गार्हस्थ उत्पादनमा निजी क्षेत्रको कर्जाको अनुपातबीचको अन्तर निकाल्नुपर्ने व्यवस्था राष्ट्र बैंकले तोकेको क्यापिटल एडिक्वेसी फ्रेमवर्क २०१५ मा छ । कर्जा विस्तारको प्रवृत्ति अर्थात् पाँच वर्षको औसतको तुलनामा गत वर्ष भएको कर्जा विस्तार अति नै धरै भयो भने त्यसले जोखिम बढाउने विश्लेषण गरिन्छ र थप पुँजीकोष राख्नुपर्ने हुन्छ ।

उदाहरणका लागि गत आर्थिक वर्ष २०७९/८० को असार मसान्तमा बैंक तथा वित्तीय संस्थाको निजी क्षेत्रमा प्रवाह भएको कुल कर्जा लगानी करिब ४८ खर्ब ५५ अर्ब पुगेको नेपाल राष्ट्र बैंकको तथ्याङ्क छ । गत आर्थिक वर्षमा नेपालको कुल गार्हस्थ उत्पादन ५३ खर्ब ८१ अर्ब रुपैयाँ पुग्ने अनुमान केन्द्रीय तथ्याङ्क कार्यालयको अनुमान छ । त्यस आधारमा आर्थिक वर्ष २०७९/८० मा कुल गार्हस्थ उत्पादनमा निजी क्षेत्रमा प्रवाह भएको कर्जाको अनुपात ९०.२२ प्रतिशत हुन्छ ।

आर्थिक वर्ष २०७५/७६ देखि ०७९/८० सम्म विगत पाँच वर्षको यस्तो अनुपात ८८ प्रतिशत छ । अब गत आर्थिक वर्षको कर्जा–जीडीपी रेसियो ९० दशमलव २२ प्रतिशतमा विगत पाँच वर्षको अनुपात ८८ प्रतिशत घटाउँदा २ दशमलव २२ अंक आउँछ ।

राष्ट्र बैंकको क्यापिटल एडिक्वेसी फ्रेमवर्क २०१५ अनुसार यस्तो अंक ५ सम्म आउँदा थप क्यापिटल बफर राख्नुपर्दैन । त्यसो हुँदा यो आर्थिक वर्षमा यस्तो क्यापिटल बफर राख्नुपर्दैन ।

त्यस्तै त्यस्तो अन्तर ५ देखि ७.५ अंकको हुँदा ०.५ प्रतिशत थप पूँजीकोष चाहिन्छ । उक्त अन्तर ७.५ प्रतिशत देखि १० अंक हुँदा १ प्रतिशत थप पूँजीकोष चाहिन्छ । यस्तै १० देखि १२.५ अंकको अन्तर भएमा १.५ प्रतिशत, थप पूँजीकोष चाहिन्छ । उक्त अन्तर १२.५ देखि १५ अंकसम्म हुँदा २ प्रतिशत र १५ अंक भन्दा माथि हुँदा २.५ प्रतिशत थप पूँजीकोष आवश्यक पर्छ ।

त्यस्तै त्यस्तो अन्तर ५ देखि ७.५ अंकको हुँदा ०.५ प्रतिशत थप पूँजीकोष चाहिन्छ । उक्त अन्तर ७.५ प्रतिशत देखि १० अंक हुँदा १ प्रतिशत थप पूँजीकोष चाहिन्छ । यस्तै १० देखि १२.५ अंकको अन्तर भएमा १.५ प्रतिशत, थप पूँजीकोष चाहिन्छ । उक्त अन्तर १२.५ देखि १५ अंकसम्म हुँदा २ प्रतिशत र १५ अंक भन्दा माथि हुँदा २.५ प्रतिशत थप पूँजीकोष आवश्यक पर्छ ।

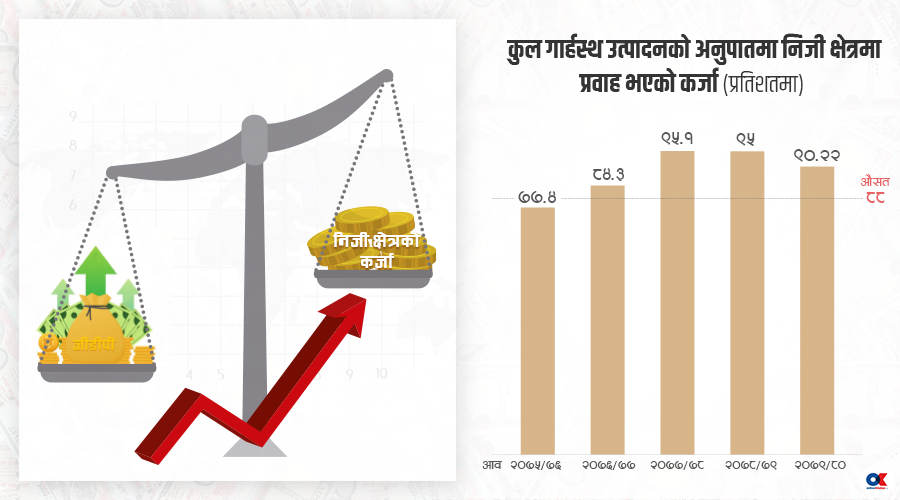

आव अनुसार कुल गार्हस्थ उत्पादन निजी क्षेत्रमा प्रवाह भएको कर्जा अनुपात

- आव २०७५/७६ : ७७.४ प्रतिशत

- आव २०७६/७७ : ८४.३ प्रतिशत

- आव २०७७/७८ : ९५.१ प्रतिशत

- आव २०७८/७९ : ९५ प्रतिशत

- आव २०७९/८० को अनुमानित : ९०.२२ प्रतिशत

- पाँच वर्षको औसत : ८८ प्रतिशत

गत वर्षको कर्जा–जीडीपी अनुपात र ५ वर्षको औसतबीचको अन्तर : २ दशमलव २२

काउन्टर साइक्लिकल बफर कुनै एउटा बैंकले मात्रै कति कर्जा विस्तार गर्छ भन्ने आधारमा नभई समग्र बैंकिङ प्रणालीबाट भएको कर्जा विस्तारको अनुपातको आधारमा लाग्ने राष्ट्र बैंकको प्रवक्ता डा. गुणाकर भटट् बताउँछन् । बैंकहरुले चालु आर्थिक वर्षको काउन्टर साइक्लिकल बफरको थप पूँजीकोष आवश्यक छ कि छैन भनेर गणना भइरहेको उनले बताए ।

थप पूँजीकोष आवश्यक पर्ने भएमा राष्ट्र बैंकले परिपत्रमार्फत आवश्यक थप पूँजीकोष कायम गर्न निर्देशन दिने उनले बताए । गत आर्थिक वर्षको कुल गार्हस्थ उत्पादनको आधारमा उक्त व्यवस्था आउने र थप पूँजीकोष कायम गर्नुपर्ने भएमा ०८१ असार मसान्तसम्मको समय पाउने समेत उनले बताए । गत आर्थिक वर्षको निजी क्षेत्रमा प्रवाह भएको कर्जा र कुल गार्हस्थ उत्पादनको आधारमा काउन्टर साइक्लिकल बफरका लागि आवश्यक पूँजीकोषको निर्धारण हुने भट्टले बताए ।

तर, राष्ट्र बैंक तथा वित्तीय संस्था नियमन विभागमा कार्यरत एक अधिकारी भने ०.५ प्रतिशतसम्म पूँजीकोष आवश्यक पर्नसक्ने बताउँछन् । त्यसका लागि २०८१ असारसम्मको समय हुने उनले बताए । ‘आर्थिक अनुसन्धान विभागबाट कुल गार्हस्थ उत्पादनको तथ्याङ्क आउन बाँकी रहेको छ भने निजी क्षेत्रमा प्रवाह भएको कर्जाको विवरण आउन बाँकी छ,’ उनले भने, ‘सबै तथ्याङ्क आएपछि काउन्टर साइक्लिकल बफरमा कति पूँजीकोष चाहिन्छ भन्ने सर्कुलर जारी हुन्छ ।’

अहिले वाणिज्य बैंकहरुले कुल ११ प्रतिशत न्यूनतम् पूँजीकोष कायम गर्नुपर्ने हुन्छ । जसमध्ये ६ प्रतिशत टायर–वान पूँजीमा २.५ प्रतिशत क्यापिटल कन्जरभेसन बफरसहित ८.५ प्रतिशत प्राथमिक पूँजी कायम गर्नुपर्ने हुन्छ । यस्तै २.५ प्रतिशत भने पूरक पूँजीकोषबाट कायम गर्न सक्छन् । काउन्टर साइक्लिकल बफर अन्तरगतको पूँजीकोष कायम गर्नुपर्ने अवस्थामा प्राथमिक पूँजीबाट नै कायम गर्नुपर्ने राष्ट्र बैंकका प्रवक्ता डा. गुणाकर भट्टले बताए । कुल गार्हस्थ उत्पादनमा भएको वृद्धिको तुलनामा कर्जा विस्तार जति उच्च हुन्छ, बैंकहरुले त्यति थप पूँजीकोष कायम गर्नुपर्ने हुन्छ ।

आक्रामक कर्जा विस्तारमा लगाम

काउन्टर साइक्लिकल बफर कार्यान्वयनमा गएसँगै बैंकहरुले कर्जा विस्तारमा भने संयमित हुनुपर्ने भएको छ । कुल गार्हस्थ उत्पादनको वृद्धि भन्दा निजी क्षेत्रको कर्जा वृद्धि उच्च भएमा बैंकहरुलाई थप पूँजी कायम गर्नुपर्ने हुन्छ । चालु आर्थिक वर्षको सरकारले आर्थिक वृद्धिदर ६ प्रतिशत हासिल हुने लक्ष्य निर्धारण गरेको छ । यस्तै, राष्ट्र बैंकले मौद्रिक नीतिमार्फत निजी क्षेत्रमा प्रवाह हुने कर्जा ११.५ प्रतिशतभित्र कायम गर्ने लक्ष्य लिएको छ । लक्ष्य अनुसार आर्थिक वृद्धिदर हासिल हुने र कर्जा विस्तार पनि लक्षित सीमाभित्र रहेको अवस्थामा काउन्टर साइक्लिकल बफरको दबाब बैंकहरुलाई हुँदैन । तर, कर्जा विस्तार उच्च भएमा भने पूँजीकोषको दबाब बढ्न जान्छ । जसले कर्जा विस्तारमा समेत बैंकहरुलाई दबाब बढ्छ ।

कर्जा विस्तारमा कसरी पर्छ दबाब ?

नेपाली राष्ट्र बैंकले बैंकहरुले आफुसँग भएको निक्षेप तथा अन्य स्रोत लगानी गर्दा लगानी गर्ने क्षेत्रअनुसार फरक–फरक जोखिम भार निर्धारण गर्ने गर्छ । यसैको आधारमा बैंकहरुको कुल जोखिम भारित सम्पत्ति कति छ भनेर गणना हुन्छ । बैंकहरुले सर्वसाधारणको पैसा निक्षेपको रुपमा लिएर कर्जा लगानी गर्ने भएकोले त्यसको सुरक्षाको प्रत्याभूतिको लागि न्यूनतम पूँजी बैंकहरुको स्वपूँजी पनि हुनुपर्छ भन्ने मान्यता राखिन्छ ।

सोही आधारमा हाल बैंकहरुले कर्जा लगानी गर्दा कुल जोखिम भारित सम्पत्ति ११ प्रतिशत पूँजीकोष कायम गर्नुपर्छ । उक्त पूँजीकोष कायम गर्न नसक्ने बैंकलाई राष्ट्र बैंकले दिने विभिन्न सुविधाबाट बञ्चित गर्नुको साथै कारवाही समेत हुने गर्छ ।

प्राथमिक पूँजीमा बैंकहरुले चुक्ता पूँजी वैधानिक जगेडा, सञ्चित नाफा क्यापिटल रिडेम्सन रिभर्जबाट आएको कोष लगायत गणना गर्न सक्छन् । यस्तै पूरक पूँजीमा भने ऋणपत्र, लगायत राष्ट्र बैंकले तोकेको अन्य स्रोतलाई गणना गर्न सक्छन् । बैंकहरुले उक्त पूँजीकोष राष्ट्र बैंकले तोकेको सीमा भन्दा नघट्ने गरी मात्रै कर्जा विस्तार गर्न सक्ने भएकाले थप कर्जा विस्तार गर्न थप पूँजीकोष चाहिन्छ ।

०.५ प्रतिशत थप पूँजीकोष आवश्यक भएमा आधा दर्जन बैंकमा प्रभाव पर्नसक्छ

हाल ८.५ प्रतिशत प्राथमिक पूँजीकोषमा काउन्टर साइक्लिकल बफर ०.५ प्रतिशत मात्रै थपियो भने पनि आधा दर्जन बैंकलाई कर्जा विस्तार गर्न सकस गर्ने देखिन्छ । ०.५ प्रतिशत पूँजीको थप गर्दा बैंकहरुले ९ प्रतिशत प्राथमिक पूँजीकोष कायम गर्नुपर्ने हुन्छ ।

नेपाल राष्ट्र बैंकको २०७९ चैत मसान्तको तथ्याङ्कअनुसार ४ वटा बैंकको पूँजीकोष ९ प्रतिशतभन्दा तल रहेको छ । प्रभु बैंकको सबैभन्दा कम ८.६१ प्रतिशत मात्रै छ भने माछापुच्छ«े बैंकको ८.७ प्रतिशत, एनआईसी एशिया बैंकको ८.८५ प्रतिशत र सिद्धार्थ बैंकको ८.९५ प्रतिशत प्राथमीक पूँजीकोष रहेको छ ।

यस्तै कुमारी बैंकको ९.०१ प्रतिशत प्राथमीक पूँजीकोष छ भने लक्ष्मी बैंकको ९.२७ प्रतिशत छ । लक्ष्मीसँग मर्जर भएको सनराइज बैंकको प्राथमिक पूँजीकोष पनि ९.५९ प्रतिशत मात्रै रहेकोले मर्जरपछि पनि उक्त बैंकलाई प्राथमिक पूँजीकोषको दावाब देखिन्छ । यसबाहेक पनि १० प्रतिशत भन्दा कम प्राथमिक पूँजीकोष हुने बैंकहरु अरु पनि छन् । सानिमा बैंकको ९.४४ प्रतिशत, सिटिजन्स बैंकको ९.६७ प्रतिशत, नेपाल एसबीआई बैंकको ९.९९ प्रतिशत, हिमालयन बैंकको ९.५८ प्रतिशत, प्राथमिक पूँजीकोष छ ।

नेपाल सरकारले चालु आर्थिक वर्षको आर्थिक विधेयकमार्फत मर्जर तथा एक्विजसनको वार्गेन पर्चेज गेन र एफपीओको प्रिमियमबाट लाभांश बाँडेका बैंकहरुले कर तिर्नुपर्ने व्यवस्था गरेको छ । केही बैंकहरुले ठुला मात्रमा कर तिर्नुपर्ने अवस्था रहेकोले त्यसले प्राथमिक पूँजीकोषमा थप दबाब सिर्जना गर्ने देखिन्छ ।

लेखकको बारेमा

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpeg)

%20-%20Copy.jpg)

.jpeg)

.jpg)

प्रतिक्रिया 4