१ भदौ, काठमाडौं । दुई वर्षको अस्थिरतापछि मुलुकको अर्थतन्त्रको बाह्य क्षेत्र ‘बाउन्स ब्याक’ भएको छ । एक समय धरासायी बन्ने अवस्थामा पुगेका तथ्यांकहरु गत आर्थिक वर्ष २०७९/८० को अन्तिमसम्म आइपुग्दा सुदृढ बन्न पुगेका छन् ।

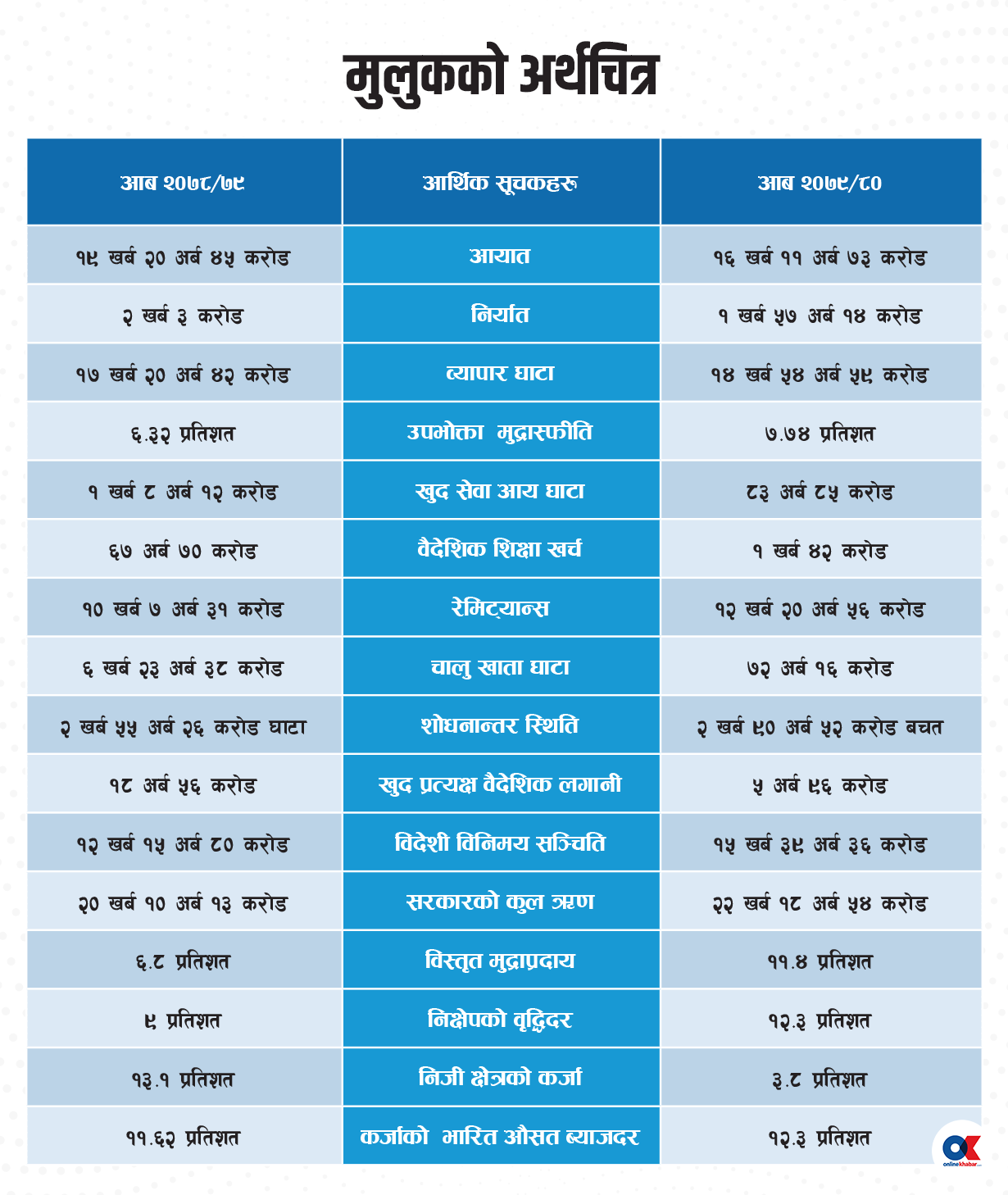

तर, आन्तरिक अर्थतन्त्र भने शिथिलता थपिँदै गएको आर्थिक सूचकहरुले देखाएका छन् । अघिल्लो आर्थिक वर्ष ०७८/०७९ मा नेपालको चालू खाता घाटा ६ खर्ब २३ अर्ब रुपैयाँ अर्थात् कुल गार्हस्थ्य उत्पादनको १३ प्रतिशत पुगेको थियो ।

नेपालको इतिहासमा यसअघि यति ठूलो चालू खाता घाटा कहिल्यै भएको थिएन । त्यस्तै, भुक्तानी सन्तुलन पनि २ खर्ब ५५ अर्ब अर्थात् कुल गार्हस्थ्य उत्पादनको साढे ५ प्रतिशत पुगेको थियो । त्यस्तै, विदेशी मुद्रा सञ्चिति ६ दशमलव ६ महिनाको आयात धान्ने तहसम्म झरेको थियो ।

राष्ट्रबैंकले ७ महिनाको वस्तु तथा सेवाको आयात धान्न पुग्ने विदेशी विनिमय सञ्चित कायम राख्ने लक्ष्य लिए पनि असारमा आउँदा १० महिनाको वस्तु तथा सेवाको आयात धान्न पुग्ने अवस्थामा छ ।

तर, यी सबै परिसूचकमा उल्लेख्य सुधार आएको छ । भुक्तानी सन्तुलन २ खर्ब ९० अर्बको सृदृढ अवस्थामा पुगेको छ भने चालू खाता घाटा पनि ७२ अर्बमा झरेको छ । यस्तै विदेशी विनियम सञ्चिति १२ खर्ब ५० अर्ब ८० करोडबाट वृद्धि भएर १५ खर्ब ३९ अर्ब ३६ करोड पुगेको छ ।

मुलुकको बाह्या क्षेत्र सुधार हुनुमा आयातमा संकुचन आउनु र रेमिट्यान्स आय बढ्नुको पनि ठूलो योगदान छ । गत आर्थिक वर्षमा आयात १६.१ प्रतिशत र निर्यात २१.४ प्रतिशतले घट्दा व्यापार घाटा १५.५ प्रतिशतले घटेर १४ खर्ब ५४ अर्ब ५९ करोडमा सीमित भएको छ । यस्तै, रेमिट्यान्स २१.२ प्रतिशतले वृद्धि भएर १२ खर्ब २० अर्ब पुगेको छ ।

नेपाल राष्ट्र बैंक आर्थिक अनुसन्धान विभाग प्रमुख डा. प्रकाशकुमार श्रेष्ठ बाह्य क्षेत्र कोभिड अगाडिको अवस्थामा पुगेको बताउँछन् । ‘बाह्य क्षेत्रमा दबाब छैन । तर, यसलाई जोगाउन चुनौती छ,’ उनले भने ।

कोभिडपछि आर्थिक वर्ष २०७८/७९ को सुरुवातदेखि नै विग्रिदै गएको बाह्य क्षेत्रको सन्तुलन रिकभरी हुन २४ महिना लागेको श्रेष्ठको भनाइ छ ।

बाह्य क्षेत्रमा स्थायित्वको चरणमा पुगेको नेपाल राष्ट्रबैंकका पूर्वकार्यकारी निर्देशक तथा नरबहादुर थापा पनि बताउँछन् । बाह्य क्षेत्र सुधार हुँदा त्यसले आन्तरिक अर्थतन्त्र सुधार गर्ने सम्भावना भए पनि मुलुकभित्रको आर्थिक गतिविधि सुधारउन्मुख हुन नसक्नु चिन्ताको विषय भएको उनको भनाइ छ । ‘आयातमा कमी र रेमिट्यान्समा सुधार हुँदा बाह्य क्षेत्र सकारात्मक भएको छ, तर मुलुकको आन्तरिक उत्पादन नबढेसम्म यो देखावटी मात्रै भएको हुन्छ,’ उनी भन्छन् ।

थापाले भनेजस्तै मूल्यवृद्धि नियन्त्रण नहुनु, निजी क्षेत्रमा जाने कर्जाको वृद्धिदरमा संकुचन, आयात र निर्यात व्यापारमा संकुचन र सरकारको राजस्वमा भएको कमीले आन्तरिक अर्थतन्त्र भने शिथिलतालाई उजागर गर्छन् । यसका साथै बजारमा मागमा तीव्र संकुचन आएको छ ।

‘आयात र निर्यात दुबै घटेको छ । सरकारको राजस्व कुल गार्हस्थ उत्पादनको २२ प्रतिशत हुने गरेकोमा १८ प्रतिशतमा आएको छ,’ थापा भन्छन्, ‘मुद्रास्फीतिमा दबाब देखिन्छ । मौद्रिक क्षेत्रको निजी क्षेत्रमाथिको दाबी ४.६ प्रतिशतले मात्रै वृद्धि भएको छ । प्रत्यक्ष वैदेशिक लगानी र वैदेशिक सहायतामा संकुचन आएको छ । यसले आन्तरिक अर्थतन्त्र राम्रो छैन भन्ने देखाउँछ ।’

बाह्य क्षेत्र सुधारले आन्तरिक आर्थिक गतिविधि बढाउन वातावरण बनाउँदै लगेको कार्यकारी निर्देशक श्रेष्ठको दाबी छ ।

कस्तो देखिए आर्थिक परिदृष्य

कोभिडपछि आर्थिक वर्ष २०७७/७८ को अन्तिम त्रैमासदेखि नै बाह्य क्षेत्र बिग्रँदै गएको थियो । कोभिडकालमा राष्ट्र बैंक मौद्रिक विस्तारमा लचिलो बनेको र सहज कर्जाले गर्दा आयात अत्याधिक बढेको थियो । बैंकिङ प्रणालीमा रहेको अधिक तरलता प्रशोधन गर्नेभन्दा राष्ट्र बैंकले आर्थिक पुनरुउत्थानको लागि थप पैसा प्रणालीमा पठाउँदा त्यसले अधिक माग सिर्जना गरेको थियो ।

मुलुकभित्र बढेको मागले आयात बढेर तीव्र रुपमा पैसा बाहिरिँदा बैंकिङ प्रणालीमा समेत दबाब आयो । आर्थिक वर्ष २०७८/७९ को साउनबाट नै घाटामा रहेको शोधनान्तर स्थिति ०७९/८० को सुरुवाती दुई महिनामा समेत गरेर लगातार १४ महिनासम्म घाटामा गएको थियो ।

अचाक्ली बढेको आयात र घट्दो रेमिट्यान्सका कारण मुलुकको चालू खाता र सोधनान्तर स्थितिमा अभूतपूर्ण दबाब सिर्जना गरेको थियो । त्यसकै कारण बैंकिङ प्रणालीमा तरलता कमी भई ब्याजदर बढ्न पुग्यो । गत फागुनमा १३ प्रतिशत माथि पुगेको कर्जाको भारित औसत ब्याजदर पछिल्लो समय केही घटे पनि मुलुक उच्च ब्याजदरकै युगमा छ ।

बाह्य क्षेत्रको खस्कँदो अवस्थालाई मध्यनजर गर्दै नेपाल राष्ट्रबैंकले ४८ वर्गका हजारौं वस्तु आयात गर्न एलसी खोल्न शतप्रतिशत नगद मार्जिन राख्नुपर्ने व्यवस्था गरेको थियो । सरकारले २०७९ वैशाखदेखि केही बस्तुको आयातमा नै प्रतिबन्ध लगाउने निर्णय गर्यो । त्यति मात्रै होइन, बजारमा माग नियन्त्रण गर्ने भन्दै केन्द्रीय बैंकले कर्जाको ब्याज बढ्ने नीतिगत व्यवस्था समेत गरेको थियो । सरकार र केन्द्रीय बैंकले लिएका यी सुधारात्मक कदमले बाह्य क्षेत्रमा सुधार हुनथाल्यो । २०७९ असोजबाट शोधनान्तर स्थिति बचतमा गयो ।

तर, ती व्यवस्थाका कारण मुलुकभित्रको मागमा भने तीव्र गिरावट आयो र आन्तरिक गतिविधिहरु सुस्त बन्न पुगे । जसका कारण आन्तरिक उत्पादन मात्रै होइन, आयात पनि घट्न पुग्यो । आयातमा निर्भर राजस्व प्रणाली भएका कारण सरकारले उठाउने राजस्वमा यसले तीव्र गिरावट आयो । गत आर्थिक वर्षमा अघिल्लो वर्षको तुलनामा राजस्व संकलन नै १० प्रतिशतले घट्यो । राजस्वमा भएको यति ठूलो संकुचन पनि इतिहासमा पहिलो पटक नै हो ।

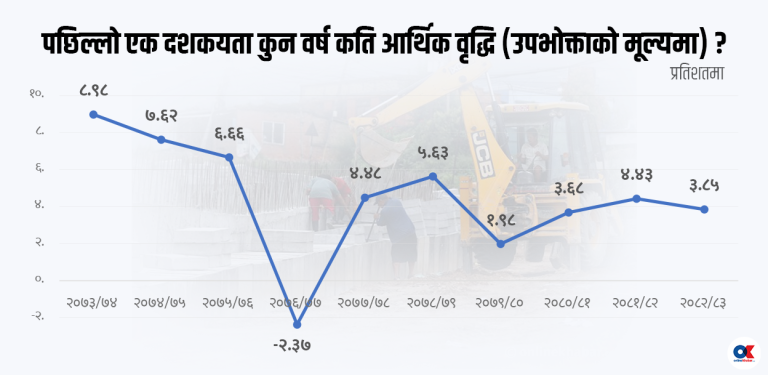

ब्याजदर वृद्धिका बाबजुद पनि राष्ट्र बैंकले मुद्रास्फीतिलाई लक्षित सीमाभित्र ल्याउन सकेको छैन । ७ प्रतिशतभित्र मुद्रास्फीति कायम राख्ने लक्ष्य राखिएकोमा गत आर्थिक वर्षमा यो ७.७४ प्रतिशत रह्यो । यो स्तरको औसत मुद्रास्फीति अत्याधिक भएको राष्ट्र बैंकको पुर्व कार्यकारी निर्देशक थापा बताउँछन् । उक्त मुद्रास्फीति भूकम्प र नाकाबन्दीले सिर्जित समस्यायताकै उच्च भएको अर्थविद् थापा बताउँछन् ।

औद्योगिक वातावरण अझै कमजोर

गत आर्थिक वर्षमा निजी क्षेत्रमा जाने कर्जा १२ प्रतिशतले विस्तार गर्ने लक्ष्य लिएकोमा असार मसान्तमा आउँदा ३.८ प्रतिशत मात्रै भएको छ । निजी क्षेत्रमा कर्जाको माग न्युन हुनु भनेको आर्थिक गतिविधि कमजोर हुनु भएको थापाले बताए ।

‘आयातित कच्चा पदार्थमा मेड इन नेपालको स्टिकर टाँसेर भारत निर्यात गर्ने घ्यु तेलकै निर्यात घट्नु भनेको औद्योगिक वातावरण अझै कमजोर भएको भन्ने देखिन्छ,’ उनले भने, ‘निर्यातका लागि आयात हुने भएकोले आयात पनि घटेको छ । आयात र निर्यातको मिश्रणलाई आधार मान्दा आन्तरिक अर्थतन्त्र चौपट भएको देखाउँछ ।’

पूँजी निमार्णमा परिचालन हुने वैदेशिक सहयोग र वैदेशिक लगानी स्रोत झनै कम भएकोले पनि आन्तरिक अर्थतन्त्रको अवस्था जीर्ण बनेको उनले बताए । आन्तरिक अर्थतन्त्र कमजोर भएर राजस्वको आधार खस्किँदा विकास निर्माणसमेत प्रभावित हुने अवस्था आएको उनले बताए ।

‘आन्तरिक स्रोत परिचालनबाट पूँजी निमार्ण नै भएको छ भन्ने देखिँदैन । तर, प्रत्यक्ष वैदेशिक लगानी र वैदेशिक सहायता आउँदा पूँजी निमार्ण परिचालन हुन्छ । सेयर र घरजगगा कारोबारमा त्यस्तो लगानी हुँदैन,’ उनले भने, ‘कुल गार्हस्थ्य उत्पादन २ प्रतिशतले बढ्ने अनुमान हुँदा राजस्व १० प्रतिशतले घटेको छ । यसले राम्रो संकेत गर्दैन । कुल गार्हस्थ उत्पादनसँग राजस्वको अनुपात नघटेको भए पनि सरकारको आगाम्ी दिनमा विकास निमार्णको काम अगाडि बढाउन केही सहयोग हुने थियो । तर, अव अवस्था झनै कमजोर हुने भयो ।’

कोभिडपछि ठूलो संख्यामा युवा विदेश जाँदा त्यसले पनि माग कम गराएको श्रेष्ठ बताउँछन् । ‘आन्तरिक आर्थिक गतिविधि बढाउने हो भने युवा विदेश जाँदा घटेको माग पर्यटक ल्याएर बढाउनुपर्छ,’ उनले भने ।

बैंकहरुले ब्याज उठाउन पनि सकेनन्

गत आर्थिक वर्षमा बैंकहरुले ब्याज उठाउन पनि नसकेको देखिएको छ । निजी क्षेत्रमा प्रवाह भएको कर्जा ३.८ प्रतिशत मात्रै बढे पनि बैंकहरुले ब्याज उठाउन नसक्दा वित्तीय क्षेत्रको निजी क्षेत्रमाथिको दाबी ४.६ प्रतिशतले बढेको छ ।

२०७९ असार मसान्तमा उठ्न बाँकी ब्याज ६१ अर्ब ३५ करोड थियो, जुन ०८० असार मसान्तमा ९९ अर्ब ७९ करोड पुगेको छ । आर्थिक गतिविधि कमजोर हुँदा बैंकहरुले उठाउनुपर्ने ब्याज उठाउन नसकेका हुन् ।

यस्तै कोभिडको समयमा नागरिकहरु बढी ऋणको भारमा परेकोले त्यसलाई व्यवस्थापन गर्न पनि समय लागेको उनले बताए । जसले गर्दा मागको कमी आई आन्तरिक आर्थिक गतिविधिमा कमी आएको श्रेष्ठ बताउँछन् ।

सेयरबजार घरजगगा लगायतमा परेको दबाबलाई पनि एड्जस्मेन्ट हुन केही समय लाग्ने भन्दै बाह्य क्षेत्रमा भएको सुधार क्रमिक रुपमा आन्तरिक अर्थतन्त्रमा देखिने उनको दाबी छ । नर्मल अवस्था भन्दा कोभिडपछि विभिन्न पक्षमा भएको परिवतर्नले गर्दा त्यसलाई समायोजन भएर आर्थिक गतिविधि विस्तार हुन समय लाग्ने उनले बताए ।

‘बाह्य क्षेत्रमा भएको सुधारको प्रभाव यो वर्ष आन्तकिर अर्थतन्त्रमा देखिन्छ । त्यसको लागि केही काम गर्नुपर्छ,’ उनले भने, ‘पूँजीगत खर्च बढाउनुपर्छ । पर्यटनलाई बढाउनुपर्छ । कोभिडछी विदेश गएको २०/२२ लाख उपभोग गर्ने मान्छेको ग्याप भएको छ । १०० पढ्न जाने विद्यार्थीले लगेका छन् । पैसासँगै मान्छेपनि गएका छन् । माग बढाउने युवा नहुँदा त्यसको प्रभाव सबैभन्दा बढी भयो ।’

ब्याजदर घट्दै

२०७९ असार मसान्तमा ११.६२ प्रतिशत रहेको कर्जाको भारित औसत ब्याजदर २०८० असार मसान्तमा १२.३० प्रतिशत छ । अघिल्लो असारको तुलनामा गत असारमा कर्जाको भारित औसत ब्याजदर बढेको देखिए पनि बीचमा १३ प्रतिशत माथि पुगेर क्रमशः घट्दै गएको हो ।

वाणिज्य बैंकहरुको आधार दर पनि घट्दै गएको छ । २०७९ असार मसान्तमा ४.४ प्रतिशतमा रहेको वाणिज्य बैंकहरुको स्प्रेड दर २०८० असार मसान्तमा ४ प्रतिशत तोकिएको छ । मर्जरमा गएका बैंकहरुले १ वर्षसम्म थप एक प्रति थप स्प्रेड गर्न पाउने सुविधाका कारण स्प्रेड दर घटाउँदा पनि कर्जाको भारित औसत ब्याजदरमा आधार दरको तुलनामा घटेको देखिँदैन ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4