News Summary

Generated by OK AI. Editorially reviewed.- नेपालमा प्रविधिमा आधारित बैंकिङ ठगी बढेको छ र स्क्यामरले खाताको मौज्दात शून्य बनाउने घटना बढेका छन्।

- राष्ट्र बैंकले खाता रोक्का गर्दा खातावालाको स्वीकृति अनिवार्य राखेको छ र डेबिट गर्न अनुसन्धान निकायको प्रमाण आवश्यक छ।

- प्रहरी साइबर ब्युरोले ठगी उजुरीमा विस्तृत अनुसन्धान गर्ने र पैसा फिर्ता गर्न कानुनी प्रक्रिया पूरा गर्नुपर्ने बताएको छ।

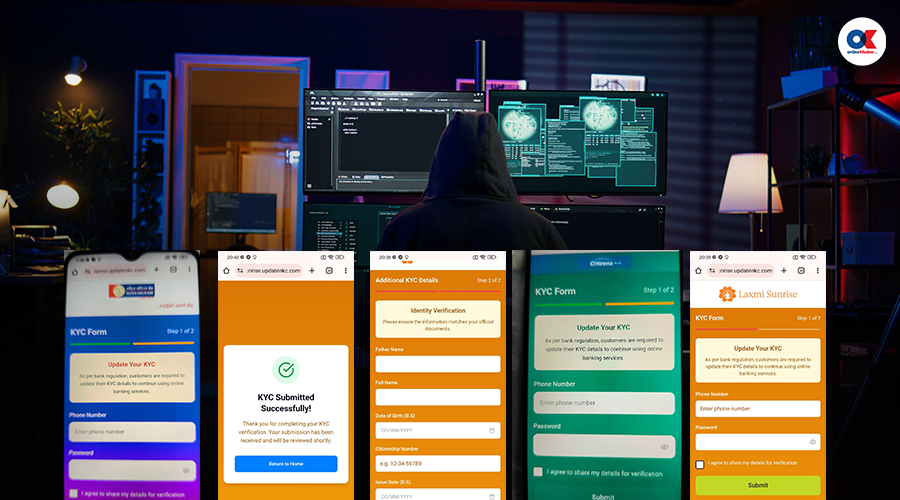

२८ माघ, काठमाडौं । प्रविधि प्रयोगले मानव दैनिकीलाई सहज बनाएसँगै जोखिम पनि बढाएको छ । पछिल्लो समय बढेको प्रविधिमा आधारित बैंकिङ कारोबार र सोही माध्यमबाट बैंक खाताको मौज्दात शून्य बनाइदिने ‘स्क्यामर’ यसको पछिल्लो उदाहरण हुन् ।

कोरोना महामारीपछि नेपालको बैंकिङ कारोबारको अवस्था ‘लेस क्यास’ छ । मोबाइल बैंकिङ, इन्टरनेट बैंकिङ, वालेट लगायत बढ्दो प्रयोगले बैंकिङ कारोबारलाई लेस क्यास त ल्याएको छ । तर, यी प्रविधिको प्रयोग गरी हुने ठगीमा पनि उत्तिकै बढेको अवस्था छ ।

यसरी प्रविधिमा आधारित ठगले चोरी गरेको पैसा फिर्ता ल्याउन भने खातावालको अनुरोधका आधारमा सम्भव छैन । त्यसका लागि कानुनी प्रक्रिया पूरा गर्दासम्म ठगले उक्त पैसालाई ती ४ चरणको कारोबार मार्फत फिर्ता ल्याउन नसक्ने अवस्थामा पुर्याइसक्छन् ।

उता, कानुनी प्रक्रिया पूरा गरेर प्रहरी उजुरी सहित बैंकमा खाता रोक्का राख्न जाँदा स्क्यामरले ट्रान्स्फर गरेको खातामा समेत पैसा हुँदैन । पैसा भएको अवस्थामा पनि रोक्कामात्र राख्ने हो । उक्त पैसा पीडितले फिर्ता पाउन सक्दैन ।

पछिल्लो समय समाजिक सञ्जाल मार्फत फोन गर्ने विभिन्न बहानामा पैसा माग्ने, फोन तथा विद्युतीय उपकरण ह्याक गरी बैंक खातासम्म पहुँच पुर्याउने र बैंक खाताको रकम अर्को खातामा वा वालेटमा ट्रान्स्फर गर्ने घटना बढेको नेपाल प्रहरी साइबर ब्युरोले जनाएको छ ।

यस्ता स्क्याम कारोबारमा नक्कली खाता वा सोझासाझाको बैंक खाता प्रयोग गरेर ठगी गर्ने गर्दा अनुसन्धान गरेर टुंगोमा पुग्न असम्भव जस्तो अवस्था भएको हुँदा सावधानीपूर्वक डिजिटल कारोबार गर्न ब्युरोका प्रवक्ता दीपकराज अवस्थीले बताए ।

वित्तीय अपराधका कारण अनुसन्धान निकायको सिफारिसमा बैंक तथा वित्तीय संस्थाले खाता रोक्का राख्छन् । केन्द्रीय बैंकले खाता रोक्का सिफारिस गर्दा अनिवार्य अनुसन्धान निकायबाट आएको पत्र पनि पठाएको हुन्छ ।

खाता रोक्का राख्न पनि राष्ट्र बैंकको अनुमति लिनुपर्ने हुन्छ । खाता रोक्का राखिनुको कारण सम्बन्धित खातावालालाई जानकारी गराउनुपर्ने व्यवस्था नेपाल राष्ट्र बैंकले गरेको छ ।

खातावालाले स्वीकृति नदिएसम्म वा कानुनले तोकिएको अवस्थामा बाहेक बैंक खातामार्फत पैसा झिक्न नसकिने राष्ट्र बैंक प्रवक्ता गुरुप्रसाद पौडेलले बताए ।

‘स्क्यामरले डिजिटल्ली चोरेको पैसा अन्य कुनै व्यक्तिको ट्रान्स्फर गर्दा खातावालाले अनुमति नलिई झिक्न सकिँदैन,’ पौडेलले भने, ‘त्यो रकम फिर्ता गर्न अलिकति समस्या नै बनेको रहेछ अहिले, सामान्यतया अरूको कन्सेन्ट नलिई खाता डेबिट गर्न मिल्दैन ।’

उनका अनुसार कन्सेन्ट नलिई खाता डेबिट गर्ने भनेको दुइटा अवस्थामा मात्रै हुन्छ । एउटा अनुसन्धानकारी निकायहरूले अनुसन्धान गरेर अपराध ठहर सहित राष्ट्र बैंकलाई वा सम्बन्धित संस्थालाई त्यो अनुरोध गरेमा र अर्को अदालतको आदेश बाहेक कुनै पनि व्यक्तिको खाता डेबिट गर्ने अधिकार हुँदैन ।

स्क्याम भएको भन्ने अनुसन्धानकारी निकाय वा अदालतले प्रमाणित गरेको हुनुपर्छ । त्यसका लागि सम्बन्धित निकायले बोलिदिए मात्र गर्न सकिने पौडेलको भनाइ छ ।

‘सूचनाको हक भनेर आफ्नो श्रीमान्को खातामा कति पैसा छ भनेर श्रीमतीलाई पनि नभन्नू भन्छ,’ पौडेलले भने । परिवारभन्दा बाहिरको मान्छेलाई नोमिनी नियुक्त गरेको अवस्थामा एकाघर परिवारका सदस्यको पनि हक लाग्दैन ।

‘बैंकिङ कारोबार जति कठोर बनाउन सकियो, जति प्रुडेन्ट बनाउन सकियो त्यति बैंकिङ बलियो मानिन्छ,’ उनले भने, ‘स्वीजरल्यान्डका बैंकहरू बलिया बैंक मानिएका हुन्, त्यहाँ कसैलाई पनि इन्फर्मेसन नदिने, राज्यले माग्दा पनि इन्फर्मेसन दिँदैन, बैंकको खाता डेबिट गर्ने अधिकार कुनै एउटा सामान्य अनुरोधमा कसैलाई दियो भने त्यसले वित्तीय प्रणालीको विश्वसनीयता कमजोर बनाउने भएकाले पनि यस्तो गर्नु हुँदैन ।’

सम्मानित अदालतको आदेश, अनि अधिकार प्राप्त गरेका आधिकारिक अनुसन्धानकारी निकायले दोषी ठहर भए बमोजिम राष्ट्र बैंकको सहमतिमा गरिने निर्देशनभन्दा बाहेक कुनै पनि निकाय, व्यक्ति, समूह, फर्म, कम्पनीको अनुरोधमा कुनै पनि व्यक्ति खातावालाको खाता डेबिट गर्न नहुने उनी बताउँछन । अन्तर्राष्ट्रिय अभ्यास पनि यही हो ।

‘तर यो गर्नै नहुने भन्ने होइन, ह्याक भएको ठहर भएर आयो, कतैबाट आयो भने गर्न सकिने अवस्था रहन्छ,’ पौडेलले थपे ।

मुद्दा चल्नुन्जेलसम्म शंकास्पद मात्रै भन्ने हो । स्क्यामरले कारोबार गरेका सबै खाता ब्लक गरेर अनुसन्धान चल्छ । अनसुन्धानले दोषी नदेखिएको व्यक्तिको खाता पछि खुल्छ ।

त्यसो भएकाले कुनै एउटा घटनामा संलग्न ३ जना अभियुक्त हुन् भने उनीहरूको कारोबार अन्य १० जनासँग देखिएको छ भने सबै उपर अनुसन्धान हुन्छ । त्यसैले कति रकम स्क्यामरले कारण रोक्का भएका खाता र रकम भन्न नसकिने उनले बताए ।

पछिल्लो समय बढेको डिजिटल कारोबारको अनुपातमा ठिक पनि देखिएको छ । जस्तो, प्रकृतिको कारोबार हुन्छ ठगी पनि सोही क्षेत्रमा सफ्ट हुने भएकाले हिजो चोरी हुन्थ्यो ।

आज इन्टरेनटका माध्यबाट फसाइन्छ । हिजो नपढेका मान्छेले पनि त्यस्तो खालको अपराध गर्न सक्थे । अब यो अपराधमा पढेका मान्छे सक्रिया भएको उनले बताए ।

ह्याकरहरू भनेका प्राय: आईटी इन्जिनियरहरू हुन् । डिजिटल कारोबार बढोत्तरी भएसँगै अब यो ह्याकिङ हुने, साइबर थ्रेट्स स्क्याम हुने कुराहरूको निरूपण पनि डिजिटल्ली हुनुपर्ने उनको सुझाव छ ।

वालेट कम्पनी, बैंक वित्तीय संस्थाले एआईमा आधारित फ्रड डिटेक्सन टेक्नोलोजी भित्र्याएर काम गर्न सक्नुपर्ने पौडेलको भनाइ छ । साथै, महान्यायाधिवक्ता कार्यालय, अनुसन्धान गर्ने सीआईबी, राजस्व अनुसन्धान केन्द्र र फैसला गर्ने अदालतमा समेत प्राविधिक हुनुपर्नेमा उनले जोड दिए ।

डिजिटल इको सिस्टम नै बनाइ साइबर थ्रेट र ह्याकर निरुत्साहित गर्नुपर्ने उनको भनाइ छ । त्यसका लागि अनुसन्धान गर्ने सीआईबीलाई मात्रै बलियो बनाएर हुँदैन । स्क्यामका कारण अर्बौं रकम र हजारौं खाता रोक्का रहेको अवस्था छ ।

बैंक तथा वित्तीय संस्था सम्बन्धी ऐन २०७३ को दफा १०९ को गोपनीयता र १ सय १० खाता रोक्का राख्न निर्देशन दिन सक्ने व्यवस्था छ । यी २ दफा अनुसार कस्तो अवस्थामा अन्य व्यक्तिको खाताको विवरण लिन सकिन्छ, त्यसमा पनि तोकिएका सीमा संस्था तथा अधिकारी भनेर उल्लेख नै गरेको छ ।

त्यसबाहेक कसैले पनि सम्बन्धित खातावालाको स्वीकृतिविना कारोबार तथा सूचना लिन सक्दैन । बाफियाले आधिकारिक व्यक्तिको अनुमतिविना रकम झिक्न नसकिने व्यवस्था छ । त्यसमा अपराध ठहर भएको भन्दा बाहेकको अवस्थामा रकम झिक्न सकिँदैन ।

इन्टरनेटमा आधारित स्क्यामहरूको उजुरी आएको खण्डमा ट्रान्स्फर भएको खाताबाट कहाँ–कहाँ रकम गएको छ र कहाँ–कहाँबाट झिकियो, त्यसको विस्तृत अनुसन्धान गर्ने गरिएको साइबर ब्युरोका प्रवक्ता अवस्थीले बताए ।

नक्कली फर्जी खाता भएको अवस्थामा त्यसरी इन्टरनेटका माध्यमबाट चोरी भएको पैसा फिर्ता ल्याउनै नसकिएको अवस्थामा रहेको उनले बताए ।

साथै, पैसा ट्रान्स्फर पनि झिक्ने व्यक्ति समातिएको खण्डमा पनि पैसा फिर्ता गर्न मिल्दैन । त्यसलाई प्रतिवादी बनाएर मुद्दा लान मिल्ने उनले बताए । ‘पैसा चाहिँ आउने भएन तर भोलिका दिनमा अब पक्राउ पर्यो भने पैसा आउने भयो,’ उनले भने ।

अवस्थीका अनुसार प्रहरीले पनि राष्ट्र बैंकको नियम अनुसार भन्दा फरक गर्न सक्दैन । प्रहरीले प्रमाण दिने हो । राष्ट्र बैंकले त्यही अनुसार गर्छ ।

‘पैसा छ, ब्लक भए पनि पैसा फिर्ता हुँदैन, जबसम्म मान्छे दोषी प्रमाणित हुँदैन,’ उनले भने, ‘त्यसैले विद्युतीय कारोबार गर्दा होसियारीपूर्वक गर्नुपर्छ ।’

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4