८ मंसिर, काठमाडौं । कात्तिक ०७३ मा बैंकहरुमा तरलता अभाव देखिएको थियो । त्यही अवस्था गत कात्तिकमा पनि दोहोरिएको सार्वजनिक भएपछि राष्ट्र बैंकले वास्तविकता पत्ता लगाउने रणनीति अपनायो ।

राष्ट्र बैंकले १ मंसिरमा दुई साताको २० अर्ब रुपैयाँबराबरको रिपो जारी गर्यो । बैंक तथा वित्तीय संस्थाबाट सात अर्ब ९५ करोडको मात्र माग आयो । राष्ट्र बैंकले अर्को पटक ३ मंसिरमा पुनः २० अर्बको रिपो जारी गर्यो । यसपटक पनि एक अर्बको मात्र माग आयो ।

लघुवित्तबाहेक ९५ वटा बैंक तथा वित्तीय संस्था सञ्चालनमा रहेकामा आठ वटाले मात्र रिपो माग गरे ।

तरलता अभाव बजारमा चलाइएको हौवा मात्र रहेको पुष्टी भयो, दुवै पटक ।

केन्द्रीय बैंकले जारी गर्ने रिपो एउटा वित्तीय उपकरण हो, जसमार्फत् बैंक तथा वित्तीय संस्थाले काम चलाऊ पूँजी प्राप्त गर्छन् । यसरी प्राप्त गर्ने पूँजी कर्जा लगानीमा प्रयोग गर्न मिल्दैन । निक्षेपकर्ताबाट निक्षेप फिर्ता लिने क्रम बढेमा संकट नआओस् भन्ने उद्देश्यले राष्ट्र बैंकले तोकेको शर्तमा राख्नुपर्ने रकम जुटाउन रिपो लिइने गर्छ ।

‘कतिपय बैंकहरुले बेला-बेलामा तरलता संकटको हौवा चलाउने गरेका छन्,’ राष्ट्र बैंकका कार्यकारी निर्देशक नरबहादुर थापा भन्छन्, ‘यी त्यस्ता बैंकहरु हुन्, जसले एक प्रतिशतभन्दा कममा अन्तर-बैंक कारोबारबाट पैसा लिने र ६/७ प्रतिशत व्याज लगाएर कमाउने बाटो रोजेका छन् ।’

पर्याप्त तरलता

अन्तर-बैंक सापटी दिनेलाई सात दिनभित्र फर्काउनु पर्ने प्रावधान छ । तर, त्यस्तो रकम कर्जा लगानीमा प्रयोग गर्छन्, बैंकहरुले । र, प्रयोग गर्न नपाएपछि तरलता अभावको हल्ला चलाइएको राष्ट्र बैंकको ठहर छ

थापाका अनुसार ४ मंसिरमा बैंक तथा वित्तीय संस्थाहरुमा करिब एक खर्ब ५९ अर्ब रुपैयाँ तरलता उपलब्ध छ । त्यसमध्ये एक खर्ब ३५ अर्ब रुपैयाँ बैंक तथा वित्तीय संस्थाले राष्ट्र बैंकमा अनिवार्य रुपमा राख्नुपर्ने नगद मौज्दात हो भने २३ अर्ब रुपैयाँ अधिक तरलता ।

राष्ट्र बैंकको नियमअनुसार वाणिज्य बैंकले कुल निक्षेपको ६ प्रतिशत तथा विकास बैंकले पाँच र चार प्रतिशत रकम राष्ट्र बैंकमा अनिवार्य राख्नुपर्छ । बैंकहरुले कुल निक्षेप र प्राथमिक पूँजीबाट जुट्ने रकममध्ये बढीमा ८० प्रतिशत मात्र लगानी गर्न पाउने व्यवस्था छ ।

बाँकी २० प्रतिशत रकम अनिवार्य मौज्दात र वैधानिक तरलता अनुपात कायम गर्न पनि राख्नुपर्छ । अनिवार्य नगद मौज्दात जोडिने गरी बैंक तथा वित्तीय संस्थाले आठदेखि १२ प्रतिशत वैधानिक तरलता अनुपात राख्नुपर्छ ।

अन्तर-बैंक व्याजदर चार प्रतिशत

राष्ट्र बैंकले तरलता अभाव नरहेको बताए पनि ३ मंसिरमा बैंक तथा वित्तीय संस्थाहरुले लिने अन्तर-बैंक सापटीको व्याजदर चार प्रतिशत पुग्यो ।

तर, अन्तर-बैंक सापटी दिनेलाई सात दिनभित्र फर्काउनु पर्ने प्रावधान छ । तर, त्यस्तो रकम कर्जा लगानीमा प्रयोग गर्छन्, बैंकहरुले । र, प्रयोग गर्न नपाएपछि तरलता अभावको हल्ला चलाइएको राष्ट्र बैंकको ठहर छ ।

‘अन्तर-बैंक व्याजदर चार प्रतिशत हुनु ठूलो कुरा होइन, हामीले परिमार्जित व्याजदर करिडोरमा यो दर खुला छाड्नुको कारण पनि यही हो,’ थापा भन्छन्, ‘बैंकहरुलाई तरलताकै समस्या भएको भए हामीले पाँच प्रतिशत व्याजमा दिन लागेको रकम (रिपो) किन लिएनन् ?’

तरलता होइन, कर्जायोग्य लगानी रकम अभाव

तरलताको समस्या नै नरहेको राष्ट्र बैंकको दाबी गलत थिएन । राष्ट्र बैंकले त्यो समयमा पनि रिपोबाट बजारको तरलताको परीक्षण गरिरह्यो । तर, रोग अर्कै भएपछि यसले काम गर्ने कुरै थिएन ।

तरलता समस्या भएको हल्ला फिँजिएको डेढ महिनापछि स्पष्ट भयो, समस्या त कर्जायोग्य लगानी रकम अभावको रहेछ । कतिपय बैंकले सीसीडी अनुपातको सीमा नै कटाइसकेका रहेछन्, जुन नियमविपरित थियो ।

उक्त समयमा अनुत्पादक क्षेत्रमा आक्रामक रुपमा कर्जा लगानी गर्ने, निक्षेपको आधार बढाउन प्रयास नगर्ने तर संस्थागत निक्षेपमा बढी व्याज दिएर खोसाखोस गर्ने प्रवृत्तीले समस्या आएको थापाको भनाइ छ ।

बैंकरहरुले भने राष्ट्र बैंकले चुक्तापूँजी वृद्धिका लागि दिएको निर्देशन र पूँजी बढेअनुसार प्रतिफल कमाउन बैंक सञ्चालकहरुबाट पर्ने दबाबका कारण आक्रामक रुपमा कर्जा लगानी विस्तार हुने अवस्था आएको बताउँदै आएका थिए ।

यसपटक पनि तरलताभन्दा मुख्य समस्या कर्जायोग्य लगानी अभावकै रहेको शंका उब्जिएको छ ।

‘यसपटक त्यस्तो नहोला, अहिले अपवादलाई छाड्ने हो भने सबैजसो बैंक अनुशासनमा बसेका छन्,’ एनएमबी बैंकका प्रमुख कार्यकारी अधिकृत सुनिल केसी भन्छन् । उनका अनुसार बैंकहरुले पछिल्लो समय आक्रामक रुपमा कर्जा लगानी गरेका छैनन् ।

‘हामीले हालै संघको बैठकमा केही बैंकलाई सुध्रन भनेका छौं तर सुधि्रने छाँटकाँट देखाएका छैनन्,’ नेपाल बैंकर्स एसोसिएसनका सल्लाहकार तथा हिमालयन बैंकका प्रमुख कार्यकारी अधिकृत अशोकशमसेर राणा भन्छन्, ‘यसले पोहोरजस्तै असन्तुलन ल्याउने जोखिम बढेको छ ।’

कतिपय बैंकले आफ्नो लागत राखेर तय गर्ने आधार व्याजदरभन्दा कममा पनि कर्जा दिन थालेपछि सम्झाउनु परेको राणा बताउँछन् ।

गत वर्ष पनि एकाध बैंकले संस्थागत निक्षेपमा बढी व्याजदर दिने होडबाजी चलेको थियो । परिणाम, रकम जम्मा गरेर राखिरहेका बैंकबाट अर्कोले खोस्ने प्रवृत्ति हाबी भएपछि असन्तुलन आयो ।

यसपटक कर्जायोग्य लगानीको अभाव नभए पनि बैंकहरुले खुलेर लगानी गर्न नसक्ने अवस्था रहेको बैंकरहरुको दाबी छ ।

‘रेमिट्यान्सको वृद्धिदर निकै सुस्त छ । आर्थिक वर्षको पहिलो दुई महिनामा देश घाटामा देखियो, यसले पनि केही दबाब भने परेको छ,’ बैंकर केसी भन्छन् । सरकारले देशभित्रै ऋण उठाएको कारण पनि दबाब बढेको उनको भनाइ छ ।

राष्ट्र बैंकले पहिलो त्रैमासमा ५७ अर्ब आन्तरिक ऋण संकलन गरेको छ । यस्तै, चालु आवमा एक खर्ब ४५ अर्ब आन्तरिक ऋण उठाउने राष्ट्र बैंकको कार्यतालिका छ ।

तर, प्रदेश र प्रतिनिधि सभा निर्वाचनले राजनीतिक दल र सरकारको खर्च बढ्ने तथा स्थानीय तहमा दोस्रो चरणको अनुदान रकम जान लागिरहेकाले बैंकहरुमा पूँजी भित्रिने अपेक्षा बैंकरहरुको देखिन्छ ।

बैंकहरुमा कर्जायोग्य लगानी अभाव भएमा भने उनीहरुले पनि निक्षेपबाहेक बाहिरी बजारबाट ऋण उठाउन सक्ने व्यवस्था रहेको थापा बताउँछन् । हाल एनआईसी एसियालगायत बैंकले ऋणपत्र जारी गर्ने तयारी गरिरहेका छन् ।

राष्ट्र बैंकको ‘ब्याक मुभ’

बैंकिङ प्रणालीमा समय-समयमा देखिने असन्तुलनको मुख्य जिम्मेवार बैंकहरु नै हुन् । यद्यपि, नियामक निकायको छुट र बेवास्ताले पनि समस्या निम्तिने सरोकारवाला बताउँछन् ।

‘अन्तर-बैंक निक्षेप (अर्को बैंकमा निक्षेपकै रुपमा राखिने रकम)को परिभाषा परिवर्तन हुनु, बैंकहरुले सीसीडी अनुपात कटाउँदा पनि कारवाही नगर्नुले हाम्रो सुपरिपेक्षकीय क्षमतामै पनि शंका उब्जिएको छ,’ राष्ट्र बैंकका एक अधिकारी भन्छन् ।

चालु आवको शुरुमा एकीकृत निर्देशन जारी गर्दा राष्ट्र बैंकले अन्तर-बैंक निक्षेपलाई कर्जा लगानीका लागि प्रयोग गर्न नपाउने व्यवस्था गरेको थियो । तर, केही समयलगत्तै त्यसलाई सच्याउँदै अन्तर-बैंक निक्षेपलाई नै पनि अन्तर-बैंक सापटीको रुपमा अथ्र्याएको थियो ।

केन्द्रीय बैंकको अर्को कदम

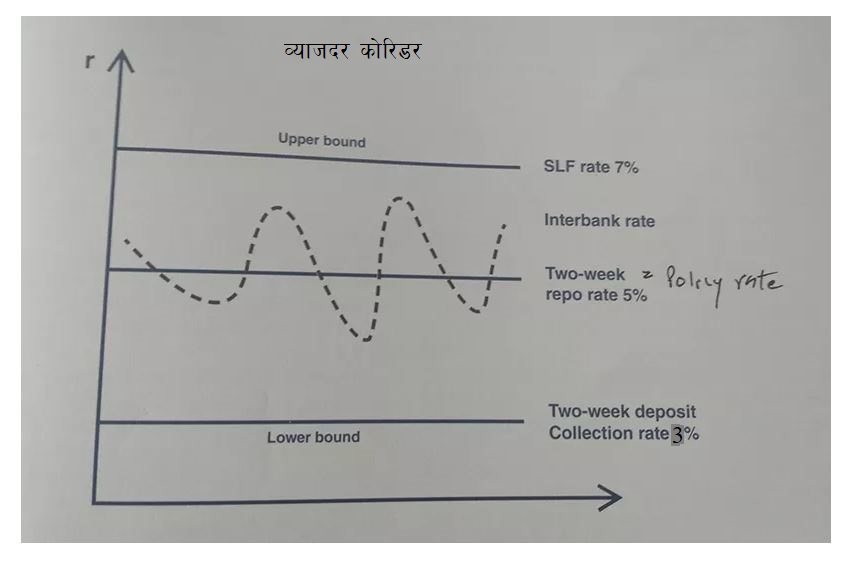

हालै राष्ट्र बैंकले निक्षेप र कर्जाको व्याजदरलाई अस्थिर हुनबाट रोक्न परिमार्जनसहित व्याजदर करिडोर लागू गरेको छ ।

परिमार्जित व्याजदर करिडोरको तल्लो तहमा दुई साताको निक्षेप उपकरण राखिएको छ । यसको व्याजदर तीन प्रतिशत छ ।

‘दुई साताको निक्षेपदर तीन प्रतिशत कायम गरिएकाले बैंकहरुले सर्वसाधारणबाट निक्षेप लिँदा पनि त्यसभन्दा सस्तो व्याज दिँदैनन् भन्ने मान्यता हो,’ थापा भन्छन् ।

बैंकहरुमा अधिक तरलता (पूँजी) भएमा राष्ट्र बैंकबाट तीन प्रतिशत व्याजदर पाउने गरी रकम जम्मा गर्न सक्छन् । यसअघि भने यो दर स्वतन्त्र राखिएको थियो ।

यसले आवश्यकभन्दा बढी पूँजी हुँदा तीन प्रतिशतभन्दा घटेर अन्तर-बैंक सापटी दिनुभन्दा बैंकहरुलाई राष्ट्र बैंकमा निक्षेप राख्न प्रोत्साहित गर्ने केन्द्रीय बैंकको अपेक्षा छ ।

यसको असर त्यस्ता बैंकहरुलाई पर्नेछ, जसले कम व्याजदरको लाभ उठाउँदै अन्तर-बैंक सापटी लिने र धेरै व्याजमा लामो अवधिको कर्जा लगानी गर्ने गरिरहेका छन् ।

यस्तै, व्याजदर करिडोरको माथिल्लो तहमा सात प्रतिशतको स्थायी तरलता सुविधालाई लिइएको छ । यी दुई ब्यान्डबीचमा दुई साताको नीतिगत रिपो दर राखिएको छ । दुई साताको नीतिगत रिपो दर पाँच प्रतिशत तोकिएको छ ।

अन्तर-बैंक व्याजदरलाई खुला छाडिएको छ । ‘रिपो दर पाँच प्रतिशत भएकाले बैंकहरुले एकअर्कासँग लिने व्याज नीतिगत रिपो दरबराबर नपुगेसम्म राष्ट्र बैंकले बैंकहरुलाई सापटी दिन दबाब पर्दैन,’ निर्देशक थापा भन्छन् ।

यसबाट बैंकहरुलाई एकआपसबाटै पूँजी जुटाउन बाध्य पार्ने राष्ट्र बैंकको विश्वास छ । नीतिगत व्याजदर पाँच प्रतिशत रहेकाले कर्जा प्रवाह गर्दा पनि १० प्रतिशत व्याजदरको हाराहारीमा जारी गर्ने सम्भावना बढी रहेको राष्ट्र बैंकको भनाइ छ ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4