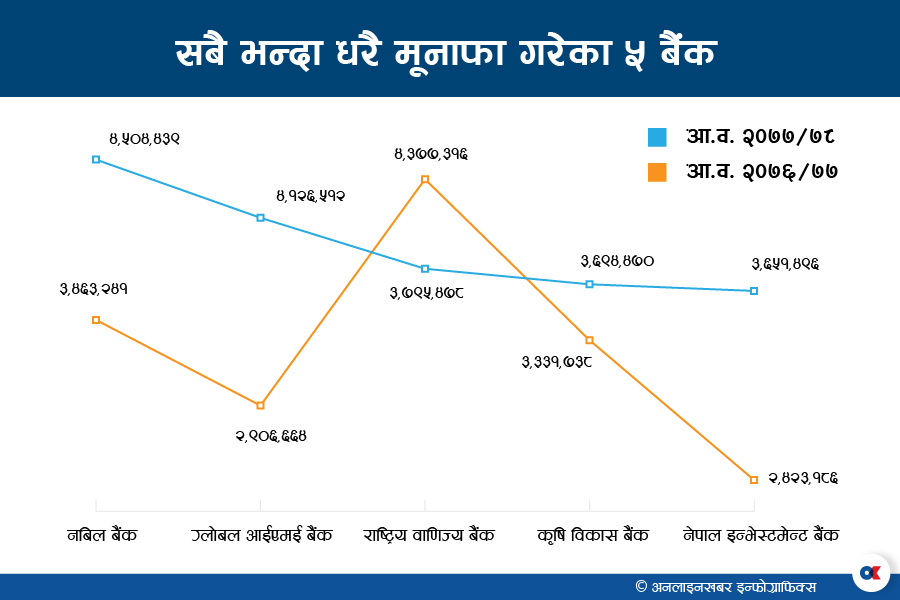

३ भदौ, काठमाडौं । नबिल बैंकले गत आर्थिक वर्ष २०७७/७८ मा ४ अर्ब ५० करोड ४४ लाख ३७ हजार रुपैयाँ खुद मूनाफा आर्जन गरेको छ । यो नेपाली बैंकहरु मध्ये सबैभन्दा धेरै हो ।

राम्रो मूनाफा कमाउने र सेयरधनीरुलाई पनि आकर्षक लाभांश दिने गरेको नबिललाई अघिल्लो वर्ष भने राष्ट्रिय वाणिज्य बैंकले मूनाफामा उछिनेको थियो । यसपटक भने नबिल पहिलेकै जस्तै मूनाफामा नम्बर १ हैसियतमा देखियो ।

नबिलले कमाएको मूनाफा यो अघिल्लो आर्थिक वर्षको तुलनामा ३० प्रतिशतले बढी हो । अघिल्लो आर्थिक वर्ष ३ अर्ब ४६ करोड ३२ लाख ४१ हजार रुपैयाँ कमाएको थियो ।

कोरोना महामारीकाबीच पनि बैंकहरुले कसरी यति धेरे मूनाफा कमाइरहेका छन् भन्ने आम चासो छ । यसै सन्दर्भमा हामीले नबिल बैंकका नायव प्रमुख कार्यकारी अधिकृत सुजित शाक्यलाई प्रश्न गर्यौं-

कोरोना महामारीकै बीच सबैभन्दा धेरै मूनाफा कमाउन नबिल बैंक सफल भएको छ, यो कसरी सम्भव भयो ?

गत वर्षकाे शुरूदेखि नै हामीले हाम्रो रणानीति बदलेर काम गरेका थियौं । २ वर्ष अघिसम्म हाम्रो ५९ वटामात्रे शाखा कार्यालयहरु थिए । गाउँपालिकाहरुमा खोल्नु पर्ने १२ वटा शाखा र अन्य शाखाहरु समेत खोलेर हामीले गत वर्ष ११९ वटा शाखा पुर्यायौं । यी शाखाहरु हाम्रा पूर्ण रुपले गत वर्ष सञ्चालन भए ।

हामीले राष्ट्र बैंकको निर्देशन अनुसार कृषि क्षेत्रमा लगानी गर्नु पर्ने गर्यौ, साना तथा मझौला उद्यम व्यवसायमा पनि लगानी गर्यौ । हामीले शाखाबाट हुने व्यवसाय फोकस गरेका थियौं । हाम्रो सबै टिमका सदस्यहरु बजारमा भिडेर राम्रो नतिजा आएको हाे ।

बैंकको आफ्नै ग्रोथ हेर्दा कर्जामा ४६ अर्बको ग्रोथ गरेको छ । हामीले युनाइटेड फाइनान्सलाई गाभ्यौं । युनाइटेडको साढे ६ अर्ब पनि जाेडिएकाे छ । अघिल्लो वर्ष हाम्रो कर्जा १५३ अर्ब थियो, यसपाली हामीले २०५ अर्ब कर्जा पुर्याएका छौं । ५२ अर्बको ग्रोथ भएको छ, जुन समग्रमा धेरै राम्रो हो । प्रति स्टाफ होस् या प्रति शाखाका हिसाबले हेर्दा पनि हामीले निकै राम्रो विजनेस गरेका छौं ।

हाम्रो शाखा पनि कम भएकोले संस्थागत निक्षेप धेरै लिने गरेको थियो । ठूला ठूला सिमेन्ट, स्टील, हाइड्रोपावर लगायतका धेरै ग्राहक थिए । यसका लागि हामीलाई धेरै स्टाफ चाहिँदैन थियो । हामीले अब यो क्षेत्रसँगै बजारमा पनि जानु पर्ने आवश्यकता ठान्यौं । हाम्रा शाखा प्रवन्धक तथा अन्य कर्मचारी साथीहरु बजारमा गएर विजनेस माग्नु भयो ।

नबिल बैंकले बजारमा गएर आफ्नो ब्राण्ड पुस गरेपछि धेरै नयाँ ग्राहकहरु आकर्षित भए । नबिल आफैले मात्रै गरेको कर्जा वृद्धिको ८५ प्रतिशत एसएमई–रिटेल मा भएको छ । एसएमई तथा रिटेलमा यर्गौ भन्दैमा फेरि हामीले राष्ट्र निर्माणको काममा सहयोग हुने र रोजगारी सिर्जना हुने ठूला उद्योग परियोजनाहरुमा हामीले हाम्रो उपस्थिति घटनाएनौं ।

बजारमा हामीप्रतिको विश्वास एकदमै ठूलो रहेछ । यसले हाम्रो ब्राण्डिङ एकदमै स्ट्रङ्ग छ भन्ने पुष्टि पनि गरेको छ । नबिलसँग काम गर्दिन भन्नेको संख्या भेटिएन । धेरै नबिलसँग काम गर्न चाहानेहरु भेट्यौ ।

हामी आज सस्तो ब्याजमा ऋण दिने अनि भोलि अच्काली बढाइहाल्ने गर्दैनौं । हाम्रा ग्राहकहरुलाई हामी ‘स्टेबल’ सुविधा दिन्छौं । हामी राष्ट्र बैंकको नीति नियम पनि पूर्ण पालना गर्छौं । राष्ट्र बैंकको नजरमा पनि हामी राम्रै छौं । हामीले सेयर होल्डरहरुलाई पनि राम्रो प्रतिफल दिएका छौं । यस वर्ष पनि पक्कै राम्रै दिन्छौं ।

हामी सामाजिक उत्तरदायित्वमा पनि अगाडि नै छौं । हामीले यस वर्ष सरकारसँग मिलेर स्वास्थ्यकर्मीहरुलाई तालिमहरु दिने काम पनि गर्यौं । बीर अस्पतालमा अक्सीजन प्लान्ट राख्याैं ।

हामीले नबिल दीगो बैंकिङ पनि शुरु गरेका छौं । यसको परिपालना भनेको, नेपालको ग्रामीण भेगमा गएर सबभन्दा पहिले क्षमता अभिवृद्धि गर्ने गर्छौं । क्षमता बढाउन विभिन्न आवश्यकता अनुसारका तालिमहरु दिनुपर्छ ।

यसका लागि हामीले संस्थागत सामाजिक उत्तरदायित्व (सीएसआर) को रकम खर्च गर्छौं । तालिम दिन हामीले सीटीइभीटीसँग पनि सम्झौता गरेका छौं । तालिम लिएपछि उहाँहरुले ‘ल अब म यो काम गर्छु’ भनेर भन्नु हुन्छ ।

त्यो प्रोजेक्ट बनाउन सहयोग गर्ने र प्रोजेक्ट ठीक लाग्यो भने फाइनान्स पनि गर्ने हाम्रो योजना हो । एकदमै ‘ग्रास रुट’ मा गएर उद्यमी उत्पादन गर्नै हाम्रो सोच हो । सबै नबिलले मात्रै गरेर सम्भव नहोला, तर यसको नेतृत्वदायी भूमिका नबिलले खेल्नेछ ।

हामीले सुरु गरेको २ महिनामा एकदमै राम्रो नतिजा देखिएको छ । बीचमा लकडाउनका कारण केही समस्या भयो । दुर्गम स्थलहरुमा गएर हामीले दिन सकेका छैनौं । अब विस्तारै सहज भएपछि हामी यो कामलाई थप सक्रियताका साथ अघि बढाउँछौं ।

अहिले जुन प्रगति देखिएको छ, यसको कारक ‘ब्राण्ड’ लाई नै मान्नुहुन्छ ?

ब्राण्ड एउटा प्रमुख कारण हो । ब्राण्डले धेरै कामहरु सहज हुन्छ । यसलाई सपोर्ट गर्न हाम्रो टिमका साथीहरु बजारमा जानुभयो, यसले धेरै राम्रो भयो । हामी आफैं पनि धेरै परिवर्तन भएका छों । बैंकले पनि ठूला-ठूला कर्जाहरु मात्रै लगानी गर्थ्यो ।

अब हामी साना तथा मझौला उद्योग व्यवसायमा पनि लगानी गर्न थालेका छौं । ‘रिटेल एसएमई’ भन्ने सजिलो छ, यो क्षेत्रमा लगानी गर्न गाह्रो छ । यसका लागि खर्च धेरै हुन्छ, स्टाफ धेरै चाहिन्छ । यसलाई सहज कसरी बनाउने ? दोहोरोपना कसरी गर्ने लगायतका विषयमा हामीले धेरै परिवर्तन गर्यौं । यसले सहज बनाएको छ ।

हामीले नबिल २०२०-२५ को रणनीति बनाएका छौं । यो रणनीतिपछि हाम्रा सबै साथिहरुमा ‘वनरसीप’ आएको छ । यो बैंक पहिलादेखि नम्बर वान हो, अहिले प्रतिस्पर्धा एकदमै बढेको छ । हामीले कायम राखिराख्नु पर्छ भन्ने संकल्प बोर्डदेखि सबै स्टाफहरुमा छ । यसले सकारात्मक नतिजा ल्याएको हो ।

साना परिमाणका ऋणहरु लगानी गर्दाको अनुभव चाहिँ नबिलको कस्तो रहृयो ? धेरै गाह्रो हुने रहेछ सकिँदैन भन्ने अनुभव त भएन ?

साना परिमाणका ऋणहरु लगानी गर्दाको अनुभव चाहिँ नबिलको कस्तो रहृयो ? धेरै गाह्रो हुने रहेछ सकिँदैन भन्ने अनुभव त भएन ?

अर्थतन्त्र उकास्न यस्ता साना उद्योम व्यवसायहरुको निकै ठूलो भूमिका हुन्छ । एसमएईको महत्व अर्थतन्त्रमा ठूलाे हुने भएकाेले हामीले यो क्षेत्रमा लगानी गर्नैपर्छ भन्ने थियो । यसले धेरै रोजगारी सिर्जना गराउँछ ।

उद्यमशीलताको यसले विकास हुन्छ । आफू मात्रै स्वरोजगार बन्ने होइन, यस्ता उद्यम व्यवसायले अरु केही जनालाई रोजगारी दिन पनि सक्छ ।

ठूला ग्राहकहरुसँग त हामीले पहिले पनि विजनेस गर्थ्यौं, अझै पनि गर्छौं । तर अहिले हामी जुन रणनीति बनाएर काम गरेका छौं, यो ठीक छ । हामी सन्तुष्ट छौं ।

अब तपाईंहरुको प्राथमिकतामा कुन क्षेत्र हुन्छ ?

नेपालको अर्थतन्त्रको आकार त्यति ठूलो छैन । हाम्रो बजारमा नबिल जस्तो बैंकले कुनै एउटा क्षेत्रमा मात्रै लगानी गर्छु भनेर बस्ने अवस्था रहँदैन । हामी काम गर्न मिल्ने सबै क्षेत्रहरुमा जान्छौं ।

कुनै एउटा क्षेत्रमा मात्रै लगानी गर्ने वा कुनै सिमित क्षेत्रबाट मात्रै निक्षेप लिएर हामी काम गर्दैनौं । हामी सबै तिर जान्छौं । हाम्रो नियामकले १ करोडसम्मको एसएमईमा फोकस गर्ने भनेको छ ।

हामी त्यो गर्छौं । कृषिमा पनि राष्ट्र बैंकले भने अनुसारको हामी लगानी गर्छौं । कृषि क्षेत्रमा यसपाली पनि राष्ट्र बैंकले भने अनुसारको लगानी पुर्याएका छौं ।

महामारीकै बीच बैंकहरुले कसरी यति धेरै नाफा कमाए भन्ने आम चासो समेत छ । नबिलले कसरी यति धेरै मूनाफा कमायो ? तपाईंहरुलाई महामारीले असर गरेन ?

यस्तो महामारीमा यति राम्रो ग्रोथ अवास्तविक लागे पनि नबिलको विषयमा हामीलाई अघि मैले भनेजस्तै हाम्रा शाखा कार्यालयहरुको व्यवसायका कारणले नै सम्भव भएको हो । हाम्रा ४० वटा नयाँ शाखा कार्यालयहरु सञ्चालन आए । यसमा ३९ वटा शाखाहरु कोरोनाको पहिलो लकडाउन हुनुभन्दा अगाडि खोलिएका थिए ।

शाखा खोल्ने वित्तिकै लकडाउन भएका कारण त्यो वर्ष ती शाखाहरुबाट विजनेस हुनै सकेन । साउनदेखि नयाँ वर्ष सुरु भयो र लकडाउन पनि विस्तारै खुल्न थाल्यो ।

त्यसपछि हाम्रो व्यवसाय विस्तार हुँदै गयो । हामी नपुगेका ठाउँमा पहिलो पटक पुग्यौं । हामी विजनेस खोजेर बजारसम्मै पुग्यौं । यसले सफलता मिल्यो । बलियो ब्राण्ड पोजिशनले गर्दा पनि हामीले हाम्रा ग्रँहकको विस्वास जित्न धेरै सफल भयौं ।

कोभिड नभएको भए दोब्बर नै बढी मूनाफा आर्जन हुन्थ्यो ?

दोब्बरै त नभनौं तर मूनाफा बढी पक्कै हुने थियो । कोरोनाका कारण स्वीकृत भइसकेको कर्जा पनि हामी लगानी गर्न सकेका थिएनौं । फेरि ब्याजमा छुट तथा कटौति गर्नुपर्ने नियम आयो । कार्यालयहरु खुलेनन्, मालपोत खुलेन । यसले असर गर्यो । कोरोना नभएको भए अझ राम्रो नतिजा आउने थियो ।

अहिले पनि कोरोनाका त्रास सकिएको छैन । नबिलका लागि चालु आर्थिक वर्ष कस्तो हुने अपेक्षा गर्नु भएको छ ?

अहिले पनि कोरोनाका त्रास सकिएको छैन । नबिलका लागि चालु आर्थिक वर्ष कस्तो हुने अपेक्षा गर्नु भएको छ ?

गत वर्षभन्दा यो वर्ष फरक हुने संकेत देखिएको छ । गत वर्ष शुरु हुँदा तरलता (लगानी योग्य रकम) पर्याप्त थियो । अहिले अलि ‘टाइट’ छ । राष्ट्र बैंकले ल्याएको मौदि्रक नीति पनि अलि ग्रोथ कन्ट्रोल गर्ने खालको आएको छ । यसले गत वर्षको जस्तै राम्रो हुन नसक्ला ।

अब सरकारी खर्चहरु कसरी हुन्छ, भोलि चुनावी माहोल आउँला, फेरि कोरोनाको अर्को लहर आउने कुरा पनि छ । यी कुराहरुले असर गर्नसक्छ । अब नबिल आफ्नो रणनीति बनाएर अघि बढाएकाले ती चुनौतीहरु सामना गर्दै हामी अघि बढ्छौं । गत वर्षको जस्तो यो वर्ष नहोला ।

बैंकहरुबीच पछिल्लो समय निकै प्रतिस्पर्धा बढेको छ । नबिलले आफ्नो बर्चस्व कसरी कायम राख्ला ?

हामीलाई चुनौती एकदमै छ । बैंकहरु मर्जरका कारणले ठूलो हुँदैछन् । नबिललाई आफ्नो बर्चस्व कायम गराउन आफ्नो विजनेसको साइज बढाउनै पर्नेछ । चाहे त्यो एग्रेसिभ अर्गानिक होस् या मर्जर तथा एक्विजिसनबाट होस्, हामीले सोच्नै पर्ने हुन्छ ।

भनेपछि अर्को वाणिज्य बैंकसँग मर्ज हुने नबिलको सम्भावना पनि छ ?

सम्भावना छ । हामीले यो विषयमा छलफल चलाइरहेको अलि समय भइसक्यो । राम्रो पार्टनर पायौं भने हामी मर्जर तथा एक्विजिशनमा जान सक्छाैं ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

%20-%20Copy%20-%20Copy.jpg "House for Sale in Imadol")

प्रतिक्रिया 4