१७ साउन, काठमाडौं । बीमा कम्पनीहरुमा पोलिसी सरेन्डर (बीमालेख समर्पण) उच्च भएको छ । आर्थिक वर्ष २०७८/७९ मा १२ अर्ब १८ करोड ५ लाख ‘पोलिसी सरेन्डर’ भएपछि त्यसलाई नियन्त्रण गर्न हालको समर्पण अवधि तीन वर्षबाट बढाएर पाँच वर्ष बनाउने विषयमा छलफल सुरु भएको छ ।

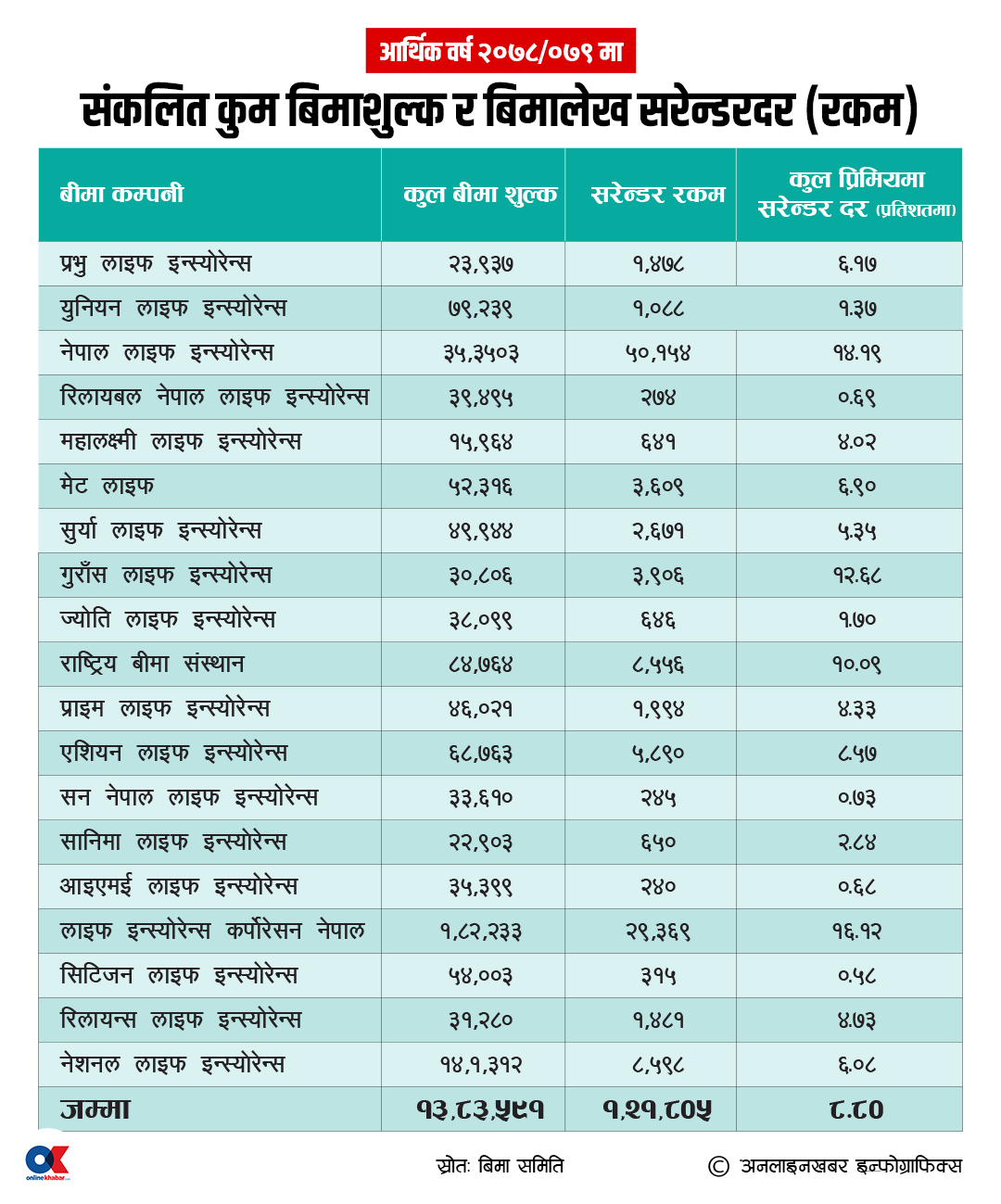

गत आर्थिक वर्ष २०७८/७९ मा जीवन बीमा कम्पनीले कुल १ खर्ब ३८ अर्ब ३५ करोड ९१ लाख रुपैयाँ प्रिमियम संकलन गरेका छन् । जसको ८.८० प्रतिशत अर्थात् १२ अर्ब १८ करोड ५ लाख रुपैयाँ बराबरको ‘पोलिसी सरेन्डर’ भएको बीमा समितिले जनाएको छ ।

पोलिसी सरेन्डर दर उच्च भएपछि बीमा समितिले ‘सरेन्डर’मा थप कडाइ गर्ने तयारी गरेको छ । ‘बीमालेख जारी भएको एक वर्षमा पोलिसी ‘सरेन्डर’ गर्नसक्ने व्यवस्थालाई बढाएर तीन वर्ष बनायौं । तर, पनि सरेन्डर घट्नु साटो बढ्दो क्रममा देखियो,’ बीमा समितिका प्रवक्ता राजुरमण पौडेल भन्छन्, ‘अब यसमा सुधार गर्न बीमालेख समर्पण अवधि पाँच वर्ष बनाउने विषयमा छलफल भइरहेको छ ।’

वास्तविक समस्या भएकालाई मर्का पर्न सक्छ

समितिले जीवन बीमालेख सम्बन्धी निर्देशिका, २०७८ जारी गर्दै बीमालेख समर्पणको अवधि १ वर्षबाट बढाएर ३ वर्ष बनाएको थियो । नयाँ व्यवस्थापछि पनि कम्पनीहरूमा पोलिसी समर्पण गर्ने दरमा सुधार नदेखिएकाले त्यसमा थप कडाइ गर्नुपर्ने अवस्था आएको पौडेल बताउँछन् ।

यसमा बीमा समितिले स्थलगत अनुगमन नै गरिरहेको उनले बताए । वर्तमान अवस्था हेर्दा समर्पण अवधि बढाएर पाँच वर्ष पुयाउनुपर्ने देखिएको र समिति त्यसमा लागेको उनले बताए । ‘समर्पण अवधि तीन वर्षबाट बढाएर पाँच वर्ष पुर्याउनुपर्छ भन्ने महसुस भएको छ,’ पौडेलले भने, ‘कुनै-कुनै अवस्थामा वास्तविक समस्या भएर समर्पण गर्नेलाई यसले मर्का पनि पर्न सक्छ । नियोजित रुपमा समर्पण गर्नेलाई भने पाँच वर्ष बनाउँदा उक्त समस्या समाधान हुन्छ भने समितिको बुझाइ हो ।’

गत आर्थिक वर्षमा कुल प्रिमियममा औसत बीमालेख समर्पण रकम ८.८० प्रतिशत रहेकोमा पुराना र ठूला दुई बीमा कम्पनीहरु नेपाल लाइफ र लाइफ इन्स्योरेन्स कर्पोरेसन नेपालमा उच्च देखिन्छ । गत आबमा १८ अर्ब २२ करोड ३३ लाख रुपैयाँ बीमा प्रिमियम संकलन गरेको लाइफ इन्स्योरेन्स कर्पोरेसन नेपालले पोलिसी सरेन्डर वापत २ अर्ब ९३ करोड ६९ लाख रुपैयाँ भुक्तानी गरेको छ । जुन कुल प्रिमियम संकलनको १६.१२ प्रतिशत हो ।

यस्तै नेपाल लाइफले ३५ अर्ब ३५ करोड ३ लाख प्रिमियम संकलन गरेकोमा पोलिसी सरेन्डर वापत ५ अर्ब १ करोड ५६ लाख रुपैयाँ भुक्तानी गरेको छ । जुन कुल प्रिमियम संकलनको १४.१९ प्रतिशत हो ।

यस्तै गुराँस लाइफले गत आबमा संकलन गरेको कुल प्रिमियमको १२.६८ प्रतिशत रकम बीमालेख समर्पण वापत भुक्तानी गरेको छ । राष्ट्रिय बीमा संस्थानले १०.०९ प्रतिशत, एशियन लाइफले ८.५७ प्रतिशत, मेट लाइफले ६.९० प्रतिशत, नेशनल लाइफले गत आर्थिक वर्षमा संकलन गरेको कुल प्रिमियमको बीमालेख समर्पण वापत भुक्तानी गरेका छन् ।

नयाँ कम्पनीको रुपमा कान्छो जीवन बीमा कम्पनी महालक्ष्मी लाइफले गत आबमा १ अर्ब ५९ करोड ५६ लाख कुल बीमाशुल्क संकलन गर्दा बीमालेख समर्पण वापत ६ करोड ४१ लाख भुक्तानी गरेको छ । जुन गत आबको कुल प्रिमियमको ४.०२ प्रतिशत हो ।

यस्तै रिलायन्स लाइफले पनि गत आबमा संकलन गरेको कुल प्रिमियमको ४.७३ प्रतिशत बीमालेख समर्पण वापत भुक्तानी गरेको छ ।

पुराना मात्रै होइन २०७४ र त्यसपछि सञ्चालमा आएका बीमा कम्पनीमा समेत बीमालेख समर्पण उच्च देखिकाले बीमाप्रति आम नागरिकको विशवसनीयता नै कमजोर हो की भन्ने प्रश्न उठेको छ । बीमा कम्पनीमा बीमालेख समर्पण गर्ने क्रम बढ्नुलाई स्वभाविक मान्न नसकिने बीमा विज्ञ रविन्द्र घिमिरे बताउँछन् । ‘बीमाको समर्पण हुँदै नहुने भन्ने होइन, अन्तराष्ट्रिय रुपमा नै यस्तो प्रचलन छ तर न्युन र घट्दो दरमा हुन्छ । नेपालमा पनि सोही अनुसार भएको भए स्वाभाविक मान्न सकिन्थ्यो,’ उनले भने, ‘नेपालमा नयाँ बीमा कम्पनीको लाइसेन्सपछि पुराना कम्पनीको बीमालेख समर्पण दर बढेको देखिन्छ ।’ यसले बीमा व्यवसाय कति कमजोर र खराब छ भन्ने देखाएको उनले बताए ।

कमिसनको लोभ र चेतनाको कमी

जीवन बीमामा सबैभन्दा ठूलो भूमिका हुने अभिकर्ताहरुले नयाँ कम्पनी आएपछि पुराना कम्पनीबाट बीमालेख समर्पण गराएर कमिसनको लोभमा नयाँ कम्पनीमा बीमा गराएको हो की भन्ने देखिएको उनले बताए । ‘पुराना कम्पनीबाट बीमालेख समर्पण गराएर नयाँमा बीमा गराउँदा बीमालेख बढी जारी गरेको जस्तो देखिने तर, बिमित पुरानै हुने अवस्था देखिन्छ । यसले बीमामा राम्रो गर्छ जस्तो लाग्दैन,’ उनले भने ।

पहिले नबुझी बीमा गर्ने र बीमा गरिसकेपछि आफूले गरेको बीमा सही छ की छैन भनेर बुझ्ने गरेको उनले बताए । यसले बीमामा जनचेतनाको अभाव देखाएको उनले बताए । ‘बीमालेख समर्पणको प्रमुख कारण अभिकर्ता हो । अभिकर्ताले बिमितको क्षमता हेरेर भन्दा पनि कमिसनको लागि बीमा गराउँदा समस्या भएको हो, पहिलो किस्ता जसरी पनि तिर्ने तर, क्षमताभन्दा ठूलो बीमालेख हुँदा समर्पण गर्नुपर्ने बाध्यता हुन्छ,’ उनले भने ।

यसमा सबैभन्दा ठूलो कमजोरी अन्डरराइटिङ (जोखिमाङ्कन) नै भएको उनले बताए । अभिकर्ता नै पहिलो अन्डरराइटर भए पनि उनिहरुले नै आफ्नो भूमिका बिर्सिंदा बीमामा समस्या भएको उनले बताए ।

बीमा समितिका कार्यकारी निर्देशक तथा प्रवक्ता राजुरमण पौडेल पनि अन्डरराइटिङमा हुने कमजोरी नै बीमालेख समर्पणको कारण रहेको बताउँछन् । यस्तै अभिकर्ताले बिमितको क्षमता भन्दा ठूलो बीमा गराउँदा पनि समर्पण बढ्ने उनले बताए ।

‘अभिकर्ताले कमिसनको लोभमा बिमितको क्षमता नहेरी ठूलो बीमालेख जारी गर्न लगाउँछ । पैसा नभएपछि प्रिमियम तिर्न नसकेर बीमालेख ल्याप्स तथा समर्पण हुन्छ,’ उनले भने, ‘अभिकर्तालाई पोलिसी जारी भएपछि कमिसन आइहाल्छ, नियमित नभए पनि उसलाई कुनै समस्या भएन ।’

शंकास्पद स्थानमा अनुगमन

कतिपय अवस्थामा बीमा समर्पण योजनाबद्ध रुपमा नै गराएजस्तो पनि देखिएको उनले बताए । ‘केही शंका लागेका कम्पनीमा अहिले समितिका कर्मचारीहरु अनुगमनमा गएका छन्, केही कम्पनीको योजनावद्ध रुपमा बीमालेख समर्पण गरेको देखिन्छ,’ उनले भने, ‘अभिकर्ताले पहिले बीमा गराउने अनि पोलिसी समर्पण गरेर अर्कोमा पठाउने, अभिकर्ताले कमिसन आउने जालो फैलिएको जस्तो देखिन्छ । यसलाई नियन्त्रण गर्न जरुरी छ ।’

कतिपय अवस्थामा भने बीमा अभिकर्ताले बीमालेख बिक्री गर्दा बिमितलाई राम्रोसँग बुझाउन नसक्दा पनि बीमालेख समर्पण दर बढेको उनले बताए । ‘बीमालेख खरिद गर्नुपूर्व नै आम्दानीलाई मध्यनजर गरेर आफूलाई सुहाउँदो बीमा पोलिसी खरिद गर्दा समर्पण गर्नुपर्ने अवस्था आउँदैन,’ उनले भने, ‘बीमा कम्पनीले पनि अन्डरराइटिङ गर्दा आम्दानीमा ध्यान दिनुपर्छ, समर्पण नै हुनु हुँदैन भन्ने होइन तर एउटा सिमामा हुनुपर्छ भन्ने हो । समर्पण दर घट्नुको साटो बढ्दै जानु चिन्ताको विषय हो ।

‘

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

%20-%20Copy%20-%20Copy.jpg "House for Sale in Imadol")

प्रतिक्रिया 4