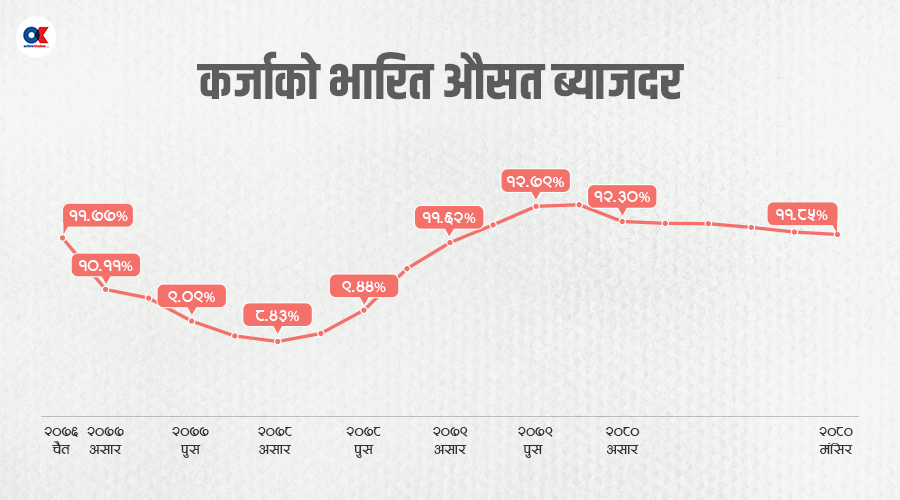

१९ माघ, काठमाडौं । २०७९ पुस मसान्तमा बैंक तथा वित्तीय संथाको कर्जाको ब्याजदर बढेर उच्च बिन्दुमा पुग्यो । त्यही अवधिमा १०.९१ प्रतिशत उच्च बिन्दुमा पुगेको वाणिज्य बैंकहरूको भारित औसत आधार दर (बेस रेट) चालू आव सोही अवधिमा आउँदा करिब साढे ९ प्रतिशतमा झरेको छ ।

कोभिड-१९ पछि असन्तुलित बन्दै गएको अर्थतन्त्रको वाह्य क्षेत्रसँगै आन्तरिक अर्थतन्त्र र वित्तीय प्रणालीमा पनि तरलता दबाब बढ्दै गयो ।

यस्तै वाह्य क्षेत्र बढेको दबाब मूल्यवृद्धि नियन्त्रण गर्न नेपाल राष्ट्र बैंकले मौद्रिक नीति कसिलो बनाएर ब्याज बढाउँदै लग्यो । जसले गर्दा गत आर्थिक वर्ष कर्जाको ब्याजदर बढेर वाणिज्य बैंकहरूको कर्जाको भारित औसत ब्याजदर १३ प्रतिशतभन्दा माथिसम्म पुगेको थियो ।

२०७९ पुसमा वाणिज्य बैंकहरूको कर्जाको औसत आधार दर १०.९१ प्रतिशत पुग्दा सोही वर्ष माघ र फागुनमा कर्जाको भारित औसत ब्याजदर १३.०३ प्रतिशतसम्म पुगेको थियो ।

तर, पछिल्लो एक वर्षमा उक्त दर करिब डेढ प्रतिशतले घटिसकेकोे छ । निक्षेपको ब्याजदर घटेर बैंकहरूको औसत आधार दर घटेको तथा राष्ट्र बैंकले वाणिज्य बैंकहरूले निक्षेपमा दिने र कर्जामा लिने ब्याजदरबीच भारित औसत अन्तर (स्प्रेड दर) ४.४ प्रतिशत रहेकोमा २०८० असारबाट ४ प्रतिशत कायम गरेको छ । जसले गर्दा कर्जाको ब्याजदर पनि उल्लेख्य रूपमा घटेको छ ।

२०७९ माघमा उच्च बिन्दुमा पुगेको वाणिज्य बैंकहरूको औसत आधार दर २०८० मंसिरमा ९.६४ प्रतिशतमा झरेको राष्ट्र बैंकको तथ्यांकले देखाउँछ ।

यस्तै २०८० माघ र फागुनमा १३.०३ प्रतिशत पुगेको कर्जाको भारित औसत ब्याजदर २०८० मंसिर मसान्तमा ११.८५ प्रतिशतमा झरेको हो । जुन कोभिड अगाडि नेपालको अर्थतन्त्र सामान्य अवस्थामा हुँँदाको अवस्था हो ।

सरकारले कोभिड नियन्त्रण भन्दै १० चैत २०७६ बाट ‘लकडाउन’ सुरु गरेको थियो । सोही समय २०७६ चैत मसान्तमा वाणिज्य बैंकहरूको कर्जाको भारित औसत ब्याजदर ११.७७ प्रतिशत र २०७६ फागुन मसान्तमा ११.८० प्रतिशत थियो ।

चालु आव पुस मसान्तमा आउँदा कर्जाको भारित औसत ब्याजदर त्यसभन्दा तल आउने र माघबाट थप घटेको बैंकरहरू नै बताउँछन् ।

गत मंसिरमा ९.६४ प्रतिशत रहेको औसत आधार दर पुसमा घटेर साढे ९ प्रतिशतभन्दा तल झरेको छ । यस्तै मर्जर तथा एक्विजिसनमा जाने बैंकहरूले एकीकृत कारोबार गरेको मितिले एक वर्षसम्म स्प्रेड दर राष्ट्र बैंकले तोकेको ४ प्रतिशतमा थप १ प्रतिशत कायम गर्न पाइने व्यवस्था थियो ।

लक्ष्मी सनराइज बाहेक कुमारी, हिमालयन, प्रभु, ग्लोबल आईएमई र नेपाल इन्भेस्टमेन्ट मेगा बैंकले पाउने उक्त सुविधा सकिएकाले ५ बैंकको स्प्रेड दर एकसाथ १ प्रतिशत बिन्दुले कम हुँदा माघबाट कर्जाको भारित औसत ब्याजदर थप घटेको अवस्था छ ।

तथ्यांक आउन बाँकी भए पनि माघमा निक्षेपको ब्याजदर घटेको तर स्प्रेड दरको प्रभावले गर्दा कर्जाको भारित औसत ब्याजदर रामै्र घटेर कोभिड अगाडिको भन्दा पनि तल झरेको छ । कर्जाको ब्याजदर घट्दा पनि बैंकिङ प्रणालीमा कर्जाको माग भने देखिँदैन ।

०००

‘वास्तविक क्षेत्रमा देखिएको संकुचनले बैंकिङ क्षेत्रमा दबाब देखिएको छ । मौद्रिक स्थिति सन्तुलित अवस्थामा छ । वास्तविक क्षेत्रलाई कसरी सुधार गर्ने भन्ने अवस्था देखिन्छ,’ राष्ट्र बैंक आर्थिक अनुसन्धान विभाग प्रमुख डा. प्रकाशकुमार श्रेष्ठ भन्छन्, ‘कर्जामा पनि खासै वृद्धि देखिँदैन । चालु आर्थिक वर्ष लागेपछि २ खर्बले कर्जा बढेको देखिन्छ । ब्याजदर घट्दै गए पनि त्यसले माग बढेको देखिँदैन ।’

ब्याजदर घट्दै गएको र अझै बजारमा माग बढेन भने ब्याजदर थप घट्नुपर्ने श्रेष्ठ बताउँछन् । अहिलेको अवस्था हेर्दा ब्याजदर अझै घट्न सक्ने र यही अवस्था रहे आगामी असार मसान्तसम्म कर्जाको भारित औसत ब्याजदर एकल अंकमा आउ सक्ने उनको भनाइ छ ।

‘कजाको मागमा सुधार भएन भने निक्षेपमा करेक्सन सुरु हुन सक्छ,’ उनले बैंकिङ क्षेत्रको सम्भावित अवस्था विश्लेषण गर्दै भने, ‘अधिकतम तरलता प्रभाव रहँदै गयो भने करेक्सन आउँछ । तर, कर्जाको मागमा सुधार भएर करेक्सन हुन्छ कि निक्षेपमा संकुचन भएर करेक्सन हुन्छ भन्ने हेर्न बाँकी छ ।’

सरकारले स्थानीय तहको सञ्चित कोषमा रहेको रकम निक्षेपमा गणना गर्न पाउने व्यवस्था हटाए पनि बैंकिङ प्रणालीमा तरलता समस्या नहुने उनले बताए ।

अहिले पनि रेमिट्यान्स वृद्धि राम्रो रहेको र आयात पनि वृद्धि नभएकाले कर्जाभन्दा निक्षेपको वृद्धिदर नै उच्च रहेको उनले बताए ।

१७ माघको तथ्यांकअनुसार राष्ट्र बैंकले बैंकिङ प्रणालीबाट १ खर्ब १२ अर्ब तरलता खिचेको छ । स्थानीय तहको सञ्चित कोषमा रहेको ६० प्रतिशत निक्षेप गणना गर्दा पनि ६०/६५ अर्ब निक्षेप रहेकाले उक्त निक्षेपमा गणना नगर्दा पनि तरलता अधिक नै रहने उनले बताए ।

२०८० असार मसान्तमा ४८ खर्ब ७८ अर्ब रहेको कर्जा केही व्यवसायमा ब्याज पूँजीकरण सुविधा प्रयोग गर्दा पनि कुल कर्जा १४ माघसम्म आउँदा २ खर्ब ३ अर्बले बढेर ५० खर्ब ८१ अर्ब पुगेको छ । सोही अवधिमा निक्षेप करिब ३ खर्ब ६५ अर्बले बढेर ६१ अर्ब ३६ अर्ब पुगेको छ ।

असार मसान्तमा ५७ खर्ब ७१ अर्ब रहेको निक्षेप करिब ४ खर्बले बढेको हो । असारसम्म स्थानीय तहको सञ्चित कोषमा रहेको ८० प्रतिशत निक्षेप गणना भएकोमा अहिले ६० प्रतिशत मात्रै निक्षेपमा गणना भएको छ ।

निमार्ण क्षेत्र चलायमान हुने समय करिब २ महिना बाँकी रहेकोले तत्काल कर्जाको मागमा करेक्सन भएर तरलतामै प्रभाव गर्ने गरी कर्जा विस्तार हुने अवस्था नदेखिएको श्रेष्ठले बताए ।कर्जाको माग नबढ्ने हो भने निक्षेपमा करेक्सन सुरु हुने उनको विश्लेषण छ ।

‘ब्याजदर घट्दा पनि कोभिडको समयभन्दा तल जाँदैन । हाम्रो प्रयास ब्याजदर करिडोरलाई कार्यान्वयन गर्दै ब्याजदरलाई एउटा सीमामा राख्ने प्रयास रहन्छ,’ राष्ट्र बैंक आर्थिक अनुसन्धान विभाग प्रमुख श्रेष्ठ भन्छन्, ‘ब्याजदर बढेको बेलामा राखेको निक्षेप अब परिपक्व हुँदै जाँदा नवीकरण गर्ने समयमा त्यसलाई अन्यत्र लगानी गर्ने सोच बनाउन सक्छन् । सेयर बजार, घरजग्गामा लगानी बढ्ने वा सहकारीतिर पनि पैसा प्रवाह हुनसक्छ ।’

०००

सहकारीमा सहज कर्जा प्रवाह हुने भएकाले सहकारी मार्फत कर्जा विस्तार हुने अवस्था आउन सक्ने उनले बताए । ब्याजदर घटेको अवस्थामा निक्षेपकर्ताले लगानीका अन्य माध्यम खोज्ने उनले बताए ।

‘कर्जाको माग वा निक्षेपमा करेक्सन हुन कति समय लाग्छ, त्यतिबेलासम्म ब्याजदर घट्छ,’ उनको विश्लेषण छ, ‘फर्केर हेर्दा कोभिड समयमा सबैभन्दा कम ब्याजदर थियो । कोभिडको समयमा जस्तो अत्यधिक तरलता अहिले छैन । मागमा सुधार भएन भने चाँडै ब्याजदर एकल अंकमा झर्छ ।’

मागमा करेक्सनको अवस्था नदेखिएको उनले बताए । गत वर्ष यही समयमा निक्षेपको ब्याजदर उच्च रहेकाले १ देखि २ वर्षको निक्षेप बढी रहेको अवस्थामा अब नवीकरण गर्दा आधार दर घट्ने उनले बताए । यही अवस्था रहँदा असारसम्म कर्जाको ब्याजदर एकल अंकमा आउँछ ।

बैंकरहरू पनि कर्जाको मागमा सुधार नभएको बताउँछन् । ब्याजदर कोभिड अगाडिको अवस्थाबाट अझै घट्दा पनि निजी क्षेत्रमा ‘कन्फिडेन्ट’ बढ्न नसक्दा कर्जाको माग हुन नसकेको बताउँछन् ।

ब्याजदर घटेको भए पनि निष्क्रिय कर्जा बढेको दबाबले गर्दा बैंकहरूले ‘क्यासफ्लो बेस ल्यान्डिङ’ गर्न खोजेको नेपाल बैंकर्स संघ अध्यक्षसमेत रहेका एनएमबी बैंक प्रमुख कार्यकारी अधिकृत (सीईओ) सुनिल केसी बताउँछन् ।

माग नै नभएको र माग भएको अवस्थामा पनि क्यासफ्लो बेस ल्यान्डिङलाई नै बैंकहरूले प्राथमिकता दिएको र जस्तो पनि परियोजनामा लगानी नगरेको उनले बताए ।

‘अहिले बजारमा कन्फिडेन्ट नदेखिएको पनि हो । तर, कोभिडअघि नै माग पनि उच्च भएको र सोही समयमा आवश्यकता भन्दा बढी क्षमतामा लगानी भइसकेको थियो,’ उनले भने, ‘७/८ प्रतिशतको आर्थिक वृद्धिदर हासिल हुँदा नै निजी क्षेत्रले आवश्यकता भन्दा बढी क्षमता विस्तार गरिसकेका थिए । अहिले त्यसअनुसारको माग पनि भएन । आयातमा पनि संकुचन भएको अवस्था छ । जसले माग नै नहुँदा निजी क्षेत्रले कर्जा लिने अवस्था पनि भएन ।’

अन्तर्राष्ट्रिय बजारमा वस्तुको मूल्य घट्दा स्टक रहेको वस्तुमा निजी क्षेत्रले घाटा बेहोर्नुपर्ने अवस्था पनि रहेको उनले बताए । यस्तै निजी क्षेत्रमा ४/५ महिनासम्म उधारो कारोबार हुने गरेकोमा अहिले व्यवसायीबीच नै विश्वासको अवस्था नभएर उधारो कारोबार बन्द हुँदासमेत व्यापार–व्यवसायमा प्रभाव परेको बैंकर बताउँछन् ।

‘नगदमा कारोबार हुने भए पनि कारोबार भोल्युम नै कम हुन्छ । नगदमै कारोबार हुने भएपछि आफैंबीच कन्फिडेन्ट पनि कम हुन्छ,’ उनले भने, ‘पछिल्लो समय चेक बाउन्सको केस बढ्दा सुरक्षित कारोबार गर्ने भन्ने देखिन्छ । यस्तै कोभिडपछि रिकभर हुँदै गरेको अर्थतन्त्रमा आयात प्रतिबन्ध गर्दाको समयमा चेन नै ब्रेक भयो । जसले अनौपचारिक अर्थतन्त्र पनि बढ्न गयो । त्यसले पनि प्रभाव परेको हुन सक्छ।’

ब्याजदर अझ घट्दै

बैंकर्स संघ अध्यक्ष केसी पनि ब्याजदर अझै घट्ने बताउँछन् । निक्षेप बढीरहेको र कर्जा मागमा देखिने गरी सुधार नभएकाले ब्याजदर घट्ने नै अवस्था रहेको उनले बताए ।

बैंकहरूको ६० प्रतिशत हिस्सा रहेको मुद्दती निक्षेप पनि ६ महिनादेखि १ वर्ष र १ देखि २ वर्ष अवधिको निक्षेपको हिस्सा सबैभन्दा ठूलो रहेकाले गत वर्ष उच्च ब्याजदरको निक्षेप अब नवीकरण गर्दै जाँदा ब्याजदर अझै घट्ने राष्ट्र बैंक आर्थिक अनुसन्धान विभाग प्रमुख श्रेष्ठ बताउँछन् ।

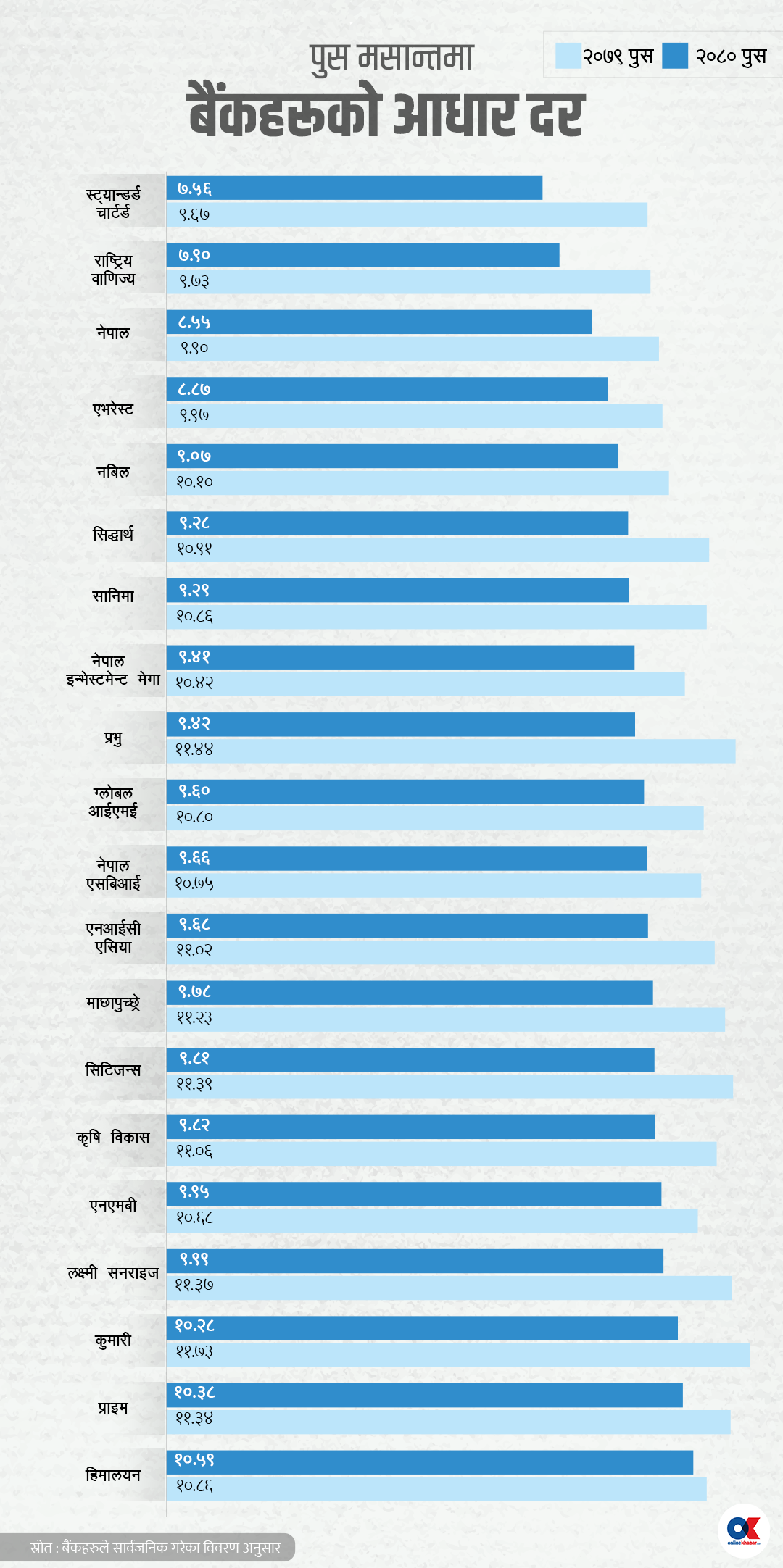

गत वर्ष सोही अवधिको तुलनामा २० वटै वाणिज्य बैंकको आधार दर घटेको छ । बैंकहरूले कर्जाको ब्याजदर आधार दरबाट तय गर्ने भएकाले आधार दर जति घट्छ, कर्जाको ब्याजदर पनि सोही अनुसार घट्ने गर्छ ।

२०७९ पुसको तुलनामा दुई बैंकको आधार दर २ प्रतिशत बिन्दुभन्दा माथिले घटेको देखिन्छ । २० बैंकको आधार दर घटेको छ । जसमध्ये स्ट्यान्डर्ड चार्टर्ड बैंक र प्रभु बैंकको आधार दर २.११ र २.०२ प्रतिशत बिन्दुले घटेको छ ।

१ प्रतिशत बिन्दुभन्दा कमले आधारदर घट्नेमा हिमालयन, प्राइम र एनएमबी बैंक मात्रै छन् । २० मध्ये कुमारी, प्राइम र हिमालयन गरी तीन बैंकको आधार दर मात्रै १० प्रतिशत माथि छ ।

हिमालयन बैंकको सबैभन्दा धेरै आधार दर १०.५९ प्रतिशत छ । २०७९ पुसमा चार बैंकको मात्रै आधारदर एकल अंकमा थियो । माघमा निक्षेपको ब्याजदर अझै घटेको र गत वर्ष १२ प्रतिशतको ब्याजदरको निक्षेप नवीकरण भइरहेकाले माघमा आधार दर अझै घट्ने बैंकरहरू नै बताउँछन् ।

कर्जाको भारित औसत ब्याजदर

- २०७६ चैत : ११.७७ प्रतिशत

- २०७७ असार : १०.११ प्रतिशत

- २०७७ असोज : ९.८३ प्रतिशत

- २०७७ पुस : ९.०९ प्रतिशत

- २०७७ चैत : ८.६१

- २०७८ असार : ८.४३

- २०७८ असोज : ८.६९

- २०७८ पुस : ९.४४ प्रतिशत

- २०७८ चैत : १०.७८ प्रतिशत

- २०७९ असार : ११.६२ प्रतिशत

- २०७९ असोज : १२.१९

- २०७९ पुस : १२.७९ (माघ र फागुन १३.०३)

- २०७९ चैत : १२.८४

- २०८० असार : १२.३०

- २०८० साउन : १२.२४

- २०८० भदौ : १२.२३

- २०८० असोज : १२.११

- २०८० कात्तिक : ११.९६

- २०८० मंसिर : १२.८५

लेखकको बारेमा

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpeg)

%20-%20Copy.jpg)

प्रतिक्रिया 4