२ भदौ, काठमाडौं । अर्थतन्त्रको आन्तरिक र वाह्य अवस्था मूल्यांकन गर्ने सूचक हेर्दा नेपालको अर्थतन्त्रमा कुनै समस्या छैन भन्ने देखाउँछ ।

नियन्त्रणमा रहेको महँगी, सन्तुलित र दबाबमुक्त वाह्य क्षेत्र, एकल अंकमा झरेको कर्जाको भारित औसत ब्याजदर जस्ता कारण अर्थतन्त्रमा कुनै समस्या छैन भन्ने देखाउँछ ।

लक्ष्यभन्दा न्यून भए पनि अघिल्लो वर्ष तुलनामा आर्थिक वृद्धिदरमा सुधार हुने केन्द्रीय तथ्यांक कार्यालयको अनुमान सार्वजनिक गरेको छ । तर, आमनागरिक मात्र नभई निजी क्षेत्रले समेत अर्थतन्त्रमा सुधारको प्रत्यक्ष अनुभव गर्न सकेका छैनन् ।

विशेषगरी आयात र निर्यात तथ्यांक तथा निजी क्षेत्रमा प्रवाह भएको कर्जा तथ्यांकले भने अर्थतन्त्रको शिथिलता उजागर गर्छ । कृषि र सेवा क्षेत्रको वृद्धिदरले आर्थिक वृद्धिलाई सहयोग गरे पनि निर्माण, उत्पादन लगायत वास्तविक क्षेत्रमा देखिएको ऋणात्मक वृद्धिदर र थोक तथा खुद्रा व्यापारमा सामान्य मात्रै वृद्धिदर हुनुले पनि आन्तरिक आर्थिक गतिविधि चलायमान छैन भन्ने केन्द्रीय तथ्यांक कार्यालयले सार्वजनिक गरेको तथ्यांकले नै पुष्टि गर्छ ।

निमार्ण व्यवसायीलाई केन्द्रीय बैंकले मौद्रिक नीति मार्फत गरेको सहजीकरणले पनि निर्माण क्षेत्रमा समस्या रहेको स्वीकार केन्द्रीय बैंकले गरेको छ ।

खासगरी सरकारी वित्त र शिथिल अर्थतन्त्रले वित्तीय क्षेत्रको स्वास्थ्यमा भने दबाबको अवस्था आएको छ । लघुवित्त र सहकारी क्षेत्रमा देखिएको संकटले अर्थतन्त्रमा थप दबाबको अवस्था देखिएको केन्द्रीय बैंकले पनि स्वीकार गरेको छ ।

नेपाल राष्ट्र बैंक आर्थिक अनुसन्धान विभाग प्रमुख डा. गुणाकर भट्ट अघिल्लो वर्षको तुलनामा आर्थिक गतिविधिमा केही सुधार भए पनि गत आव अपेक्षित आर्थिक गतिविधि विस्तार हुन नसकेको बताउँछन् ।

वाह्य क्षेत्र सन्तुलन दबाबमुक्त अवस्थामा रहेको र मुद्रास्फीतिमा कुनै चाप नरहेको भट्ट बताउँछन् । ‘एक्रुुअल ब्याज बढेको छ । निजी क्षेत्रको कर्जा वृद्धि राष्ट्र बैंकले लिएको लक्ष्यभन्दा न्यून नै छ,’ भट्ट भन्छन्, ‘वित्तीय क्षेत्रमा समाधान उपलब्ध छ । तर, त्यसको उपयोग हुन सकेको छैन । लगानीका लागि बैंकहरू कुरिरहेका छन् । पहिलेको जस्तो गैरजिम्मेवार भएर बैंकहरूले लगानी गर्नु हुँदैन ।’

बैंकहरूको रिकभरीमा समस्या रहेको तथा आर्थिक गतिविधि अपेक्षित विस्तार हुन नसकेको तथ्यांकले देखाउने भट्ट बताउँछन् ।

‘अर्थतन्त्रको वास्तविक क्षेत्र दबाबमा छ । सुधारोन्मुख देखिए पनि वास्तविक क्षेत्रको विस्तार (आर्थिक क्रियाकलाप) अपेक्षित हुन नसकेको अवस्था हो,’ उनले भने, ‘कर्जा विस्तार, आर्थिक वृद्धिदर र धेरै आयात हुने वस्तुको आयात परिमाण बढेको छ । यसले सुधार हुँदैछ भन्ने संकेत गर्छ ।’

मूल्य र वाह्य क्षेत्रमा कुनै समस्या नभएपछि वित्तीय क्षेत्रमा भने ठूलो दबाबको अवस्था देखिएको छ । भूकम्प र कोभिडपछि पनि नदेखिएको दबाब पछिल्लो दुई वर्षयता बैंकहरूको निष्क्रिय कर्जामा भएको वृद्धिले देखाएको छ ।

कोभिडपछिको जोखिम सार्दै गएको र अर्थतन्त्रमा देखिएको शिथिलताको असर अहिले बैंकिङ क्षेत्रमा परेको बैंकरहरू नै बताउँछन् । बैंकिङ प्रणालीमा पर्याप्त तरलता रहेको र ब्याजदर घट्दा समेत लगातार दोस्रो वर्ष पनि कर्जा विस्तार न्यून छ ।

निजी क्षेत्रमा देखिएको निराशाले कर्जाको माग न्यून छँदैछ । बैंकहरूले कर्जा विस्तारका लागि रणनीति लिएको पनि देखिँदैन । बैंकिङ क्षेत्रमा बिग्रिँदो सम्पत्तिको गुणस्तरको दबाब छ । सोही कारण चाहेर पनि बैंकहरूले कर्जा विस्तार रणनीति लिन नसकेको बैंकरहरू बताउँछन् । अर्थतन्त्र चलायनमान बनाउन ‘मनी सप्लाई’ बढाउनुपर्ने अवस्थामा बैंकिङ क्षेत्र समस्यामा हुँदा त्यसले समेत अर्थतन्त्रमा प्रभाव परेको हो ।

राष्ट्र बैंकले बैंकिङ क्षेत्रको दबाब कम गर्न भन्दै पूँजी स्रोत विकल्पमा लागेको छ । तर, जोखिमपूर्ण सम्पत्ति बढेर प्रोभिजन बढ्ने र कर्जा नउठेर दबाबमा रहेको बैंकिङ क्षेत्रले पूँजी थप गर्ने स्रोत व्यवस्थापन गर्दैमा समस्या समाधान नहुने वित्तीय क्षेत्रका जानकार बताउँछन् ।

मूल्य र वाह्य क्षेत्र स्थायित्वमा समया नभए पनि वित्तीय क्षेत्रको समस्या समाधान गर्न सक्दा मात्रै अर्थतन्त्रले गति लिन सक्ने विज्ञहरूको तर्क छ ।

असार मसान्तमा बैंकहरूले प्रकाशित गरेको अपरिष्कृत वित्तीय विवरणले पूँजीकोषको समस्यामा केही हदसम्म सुधार देखिएको छ । राष्ट्र बैंकले चालु आर्थिक वर्षका लागि मौद्रिक नीतिमार्फत केही लचकता अपनाउँदा थप सहज हुने देखिन्छ ।

तर, एक वर्षमै करिब १६ अर्बले बढेको गैरबैंकिङ सम्पत्ति व्यवस्थापन गर्नुपर्ने चुनौती बैंकहरूसँग छ । यसले बैंकहरूको सम्पत्तिको गुणस्तर र वित्तीय स्थायित्वमा भने दबाब रहेको देखाउँछ ।

विशेषगरी साना तथा मझौला व्यवसायीमा ऋण तिर्ने क्षमता कमजोर हुँदा उक्त कर्जामा धेरै समस्या देखिएको बैंकरहरू बताउँछन् । अर्थतन्त्रको आधारका रूपमा रहने साना तथा मझौला व्यवसायमा नै समस्या आउनु अर्थतन्त्रका लागि ठूलो चुनौती हो ।

सहकारी र लघुवित्त समस्या बढ्दै गएको अवस्थामा बैंकहरू पनि दबाबमा छन् । तरललताकै कारण वित्तीय स्थायित्वमा कुनै समस्या नभए पनि बिग्रिँदो सम्पत्तिको गुणस्तर वित्तीय क्षेत्रका लागि जोखिमपूर्ण बन्दै गएको छ ।

राष्ट्र बैंकले मौद्रिक नीतिपूर्व आइतबार प्रकाशित गरेको गत आवको तथ्यांकले पनि केही क्षेत्र धेरै नै सहज रहे पनि अर्थतन्त्रको समग्र अवस्था भने सहज नभएको देखाउँछ । रेमिट्यान्स र सेवा क्षेत्रमा देखिएको वृद्धि तथा वैदेशिक व्यापारमा भएको संकुचनले चालु खाता, शोधनान्तर स्थिति र विदेशी विनिमय सञ्चिति उलेख्य बढेको छ ।

वाह्य क्षेत्रका सूचकहरूले आर्थिक गतिविधि विस्तारका लागि बलियो आधार तयार पारे पनि आन्तरिक आर्थिक गतिविधि भने बढ्न सकेको छैन । मूल्यवृद्धि नियन्त्रित बन्दै गएको, घटेको ब्याजदर र बैंकिङ क्षेत्रमा रहेको पर्याप्त लगानीयोग्य स्रोत साथै वाह्य क्षेत्रमा देखिएको मजबुतीले आर्थिक गतिविधि चलायमान बनाउन आधार सिर्जना गरेको छ ।

अधिकांश आर्थिक सूचक सकारात्मक हुँदाहुँदै निजी क्षेत्रमा प्रवाह हुने कर्जामा देखिएको सुस्तता र सरकारी वित्तमा परेको दबाब तथा आयात र निर्यात तथ्यांकले आर्थिक गतिविधि कमजोर रहेको देखाउँछ ।

राष्ट्र बैंकको तथ्यांकका आधारमा अनलाइनखबरले अर्थतन्त्रको चित्र प्रस्तुत गरेको छ :

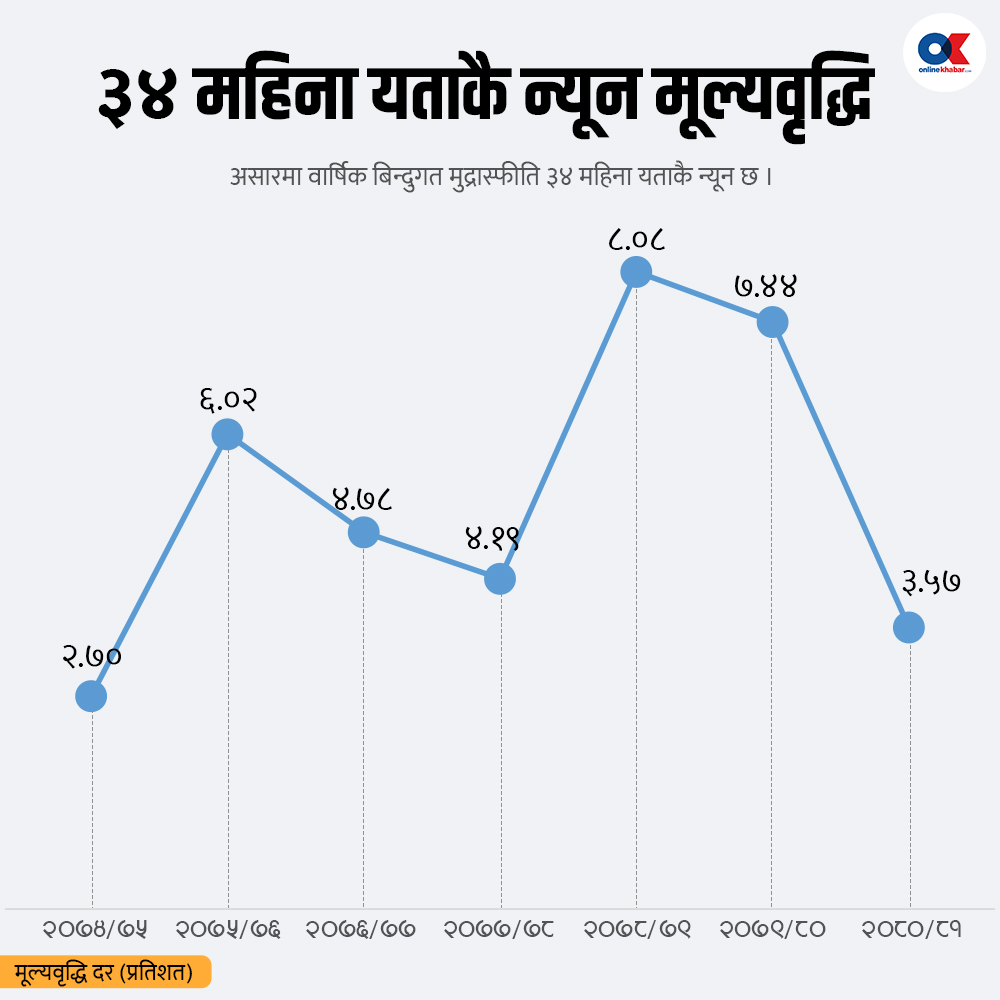

१. गएको दुई आर्थिक वर्षमा लगातार उच्च देखिएको मुद्रास्फीति चालु आवमा भने मौद्रिक नीतिको लक्षित सीमाभित्र छ । २०७८/७९ को औसत मुद्रास्फीति ६.३२ प्रतिशत र २०७९/८० को ७.७४ प्रतिशत रहेकोमा गत आवमा ५.४४ प्रतिशत छ । पछिल्ला महिना मुद्रास्फीति नियन्त्रित देखिन्छ । वार्षिक बिन्दुगत आधारमा हेर्दा २०७९ असार मसान्तमा ८.०८ प्रतिशत र २०८० असार मसान्तमा ७.७४ प्रतिशत मुद्रास्फीति थियो । २०८१ असारमा ३.५७ प्रतिशत छ ।

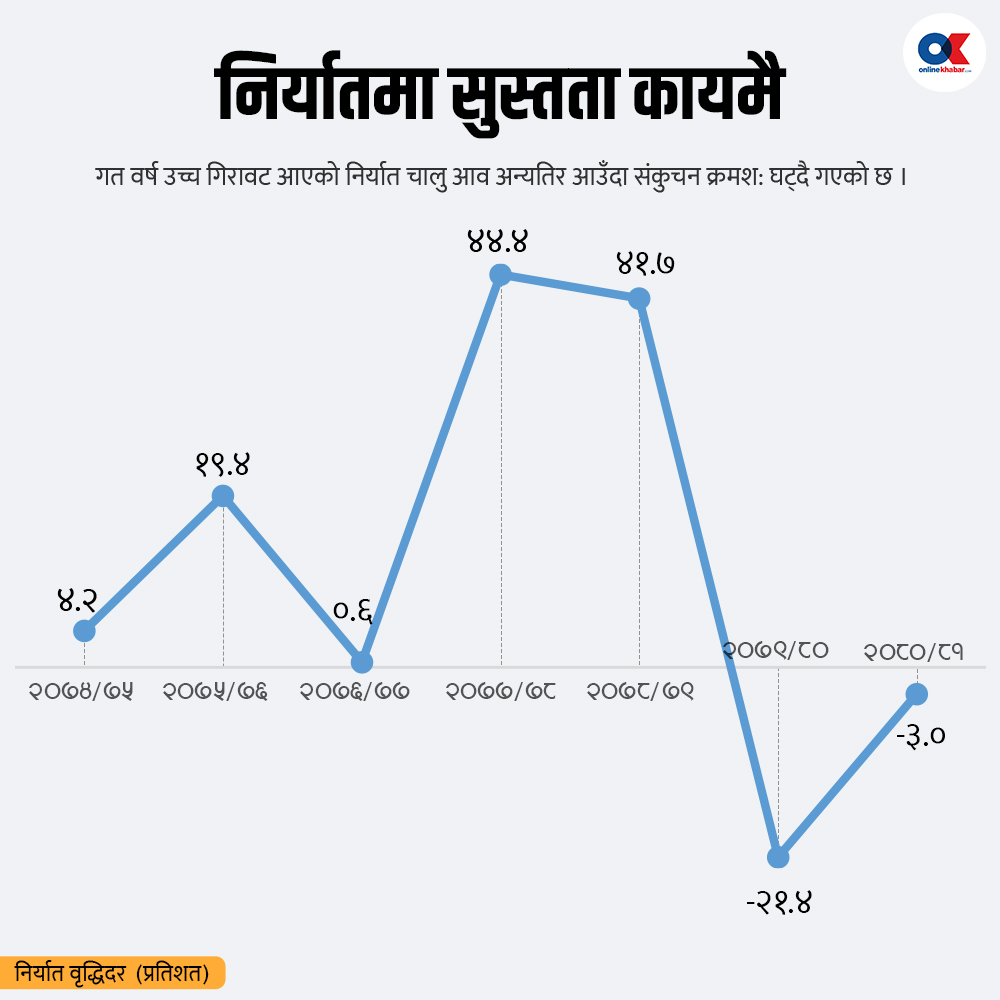

२. लगातार दोस्रो वर्ष पनि निर्यात व्यापारमा शिथिलता देखिएको छ । कोभिडका बेला र कोभिडपछि २०७७/७८ तथा २०७८/७९ मा लगातार ४४.४ र ४१.७ प्रतिशतले बढेको निर्यात आर्थिक वर्ष २०७९/८० मा २१.४ प्रतिशतले घटेको थियो । गत आव निर्यात व्यापार ३ प्रतिशतले घटेको छ ।

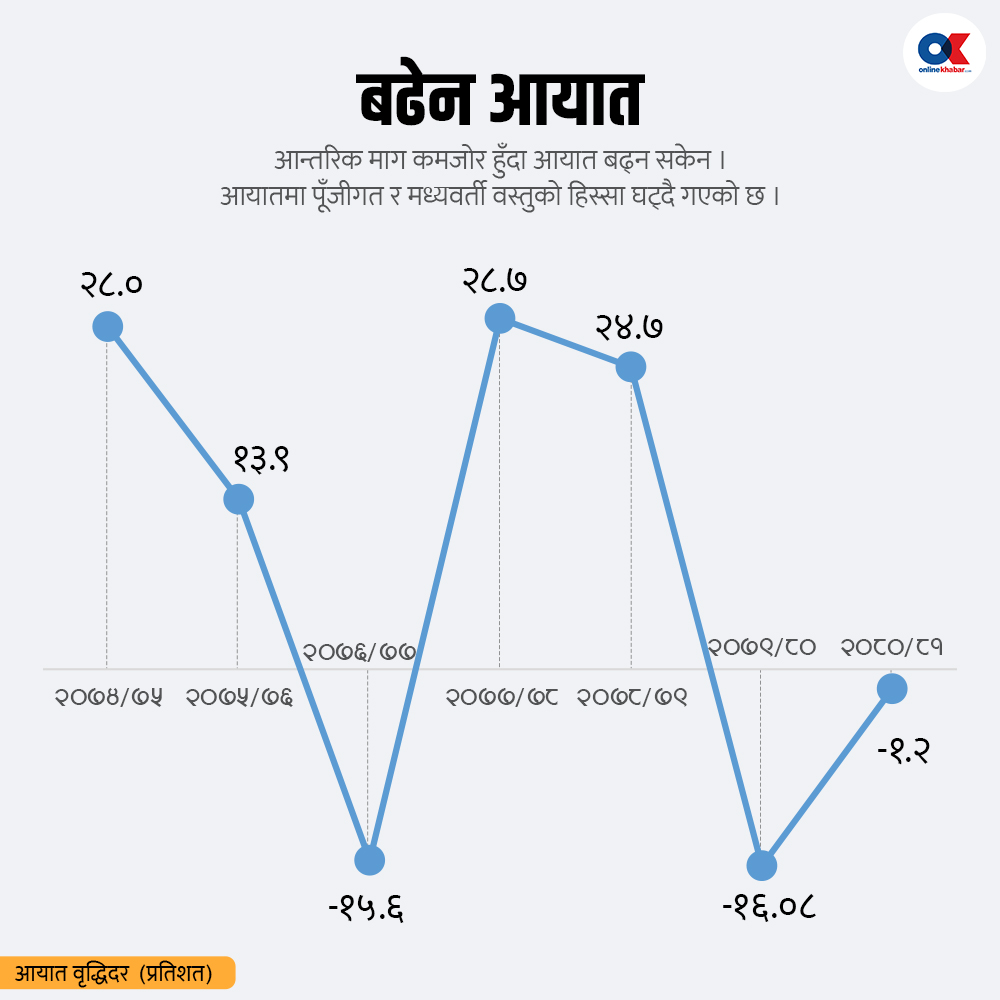

३. आयातमा पनि सोही प्रवृत्ति देखिन्छ । जसले आन्तरिक आर्थिक गतिविधि शिथिल रहेको देखाउँछ । कोभिडका बेला र कोभिडपछि २०७७/७८ र २०७८/७९ मा लगातार २८.६६ र २४.७२ प्रतिशतले बढेको आयात २०७९/८० मा १६.१ प्रतिशतले घटेको थियो । गत आवमा १.२ प्रतिशतले घटेको छ । कोभिडपछिको लचिलो मौद्रिक नीति र घटेको ब्याजदरले सेयर बजारमा उच्च कर्जा विस्तारसँगै रियल इस्टेट र सेयर बजार उच्च वृद्धि भयो । जसबाट आर्थिक पूँजीगत लाभले उपभोग्य वस्तुको माग बढायो । जसले आयातमा वृद्धि भए पनि त्यसलाई नियन्त्रण गर्न राष्ट्र बैंक र सरकारले विभिन्न हस्तक्षेप गर्नुपरेको थियो । तर, पछिल्लो दुई वर्ष वैदेशिक रोजगारी र अध्ययनमा जाने युवा उच्च रूपमा बढेका कारण खर्च गर्ने युवा घटेको, पर्यटक केही बढे पनि विदेशिने युवाले बढाउने माग पर्यटकले बढाउन नसक्दा मागमा नै संकुचन छ । दुग्ध किसानको भुक्तानी समस्या सहकारी र लघुवित्त समस्याले गर्दा मध्यम वर्गीयले आफ्नो बचतबाट गर्ने खर्चसमेत रोकिएर दैनिक गुजारा कसरी चलाउने भन्ने अवस्था छ । जसले समग्र माग नै घट्दा आयात पनि संकुचित हुन पुगेको छ ।

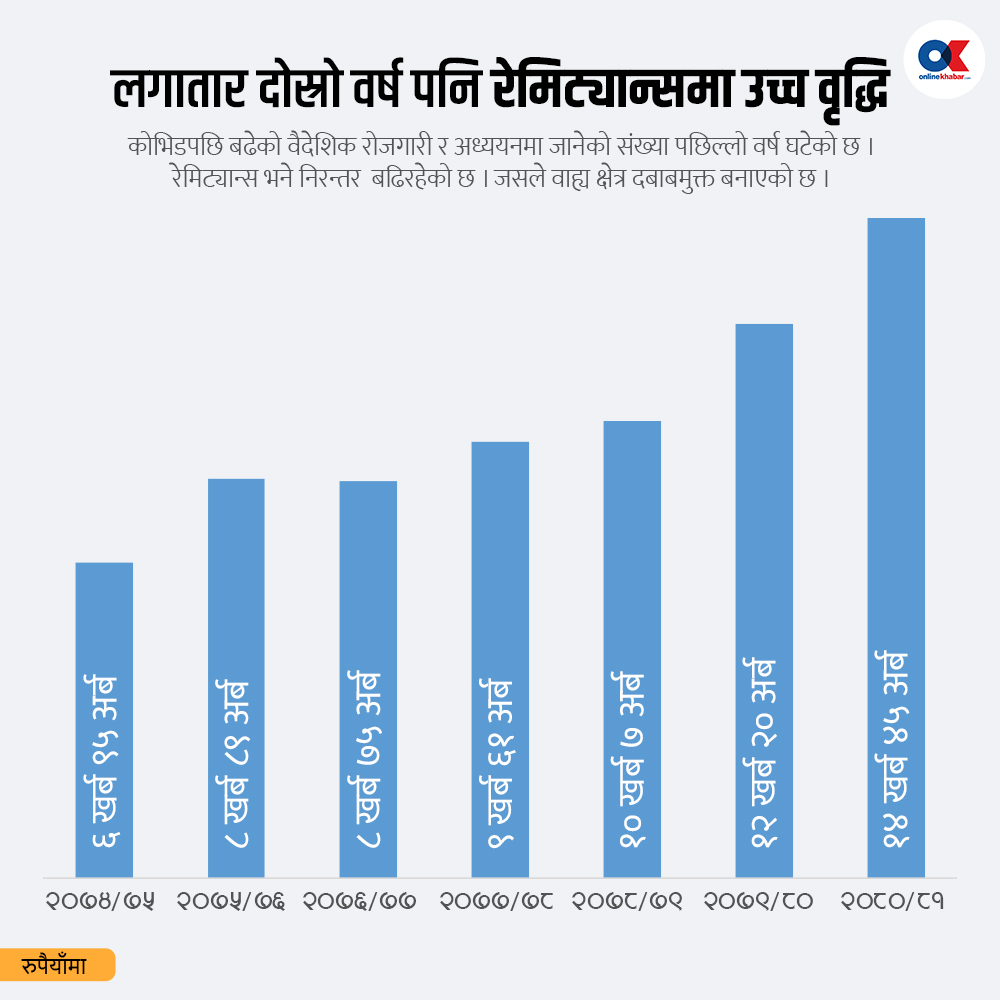

४. आयातमा संकुचन आउँदा रेमिट्यान्समा भने उत्साह देखिन्छ । कोभिड र रुस–युक्रेन युद्ध प्रभावले वैदेशिक रोजगारी प्रभावित हुने शंका भए पनि त्यस विपरीत रेमिट्यान्समा लगातार उच्च वृद्धि देखिएको छ । २०७८/७९ मा सामान्य बढेको रेमिट्यान्स २०७९/८० र गत आव भने उच्च वृद्धि देखिन्छ । गत आव १५ खर्ब ४५ अर्ब ३२ करोड रेमिट्यान्स आएको छ । जुन अघिल्लो वर्षको तुलनामा १६.५ प्रतिशतले बढी हो ।

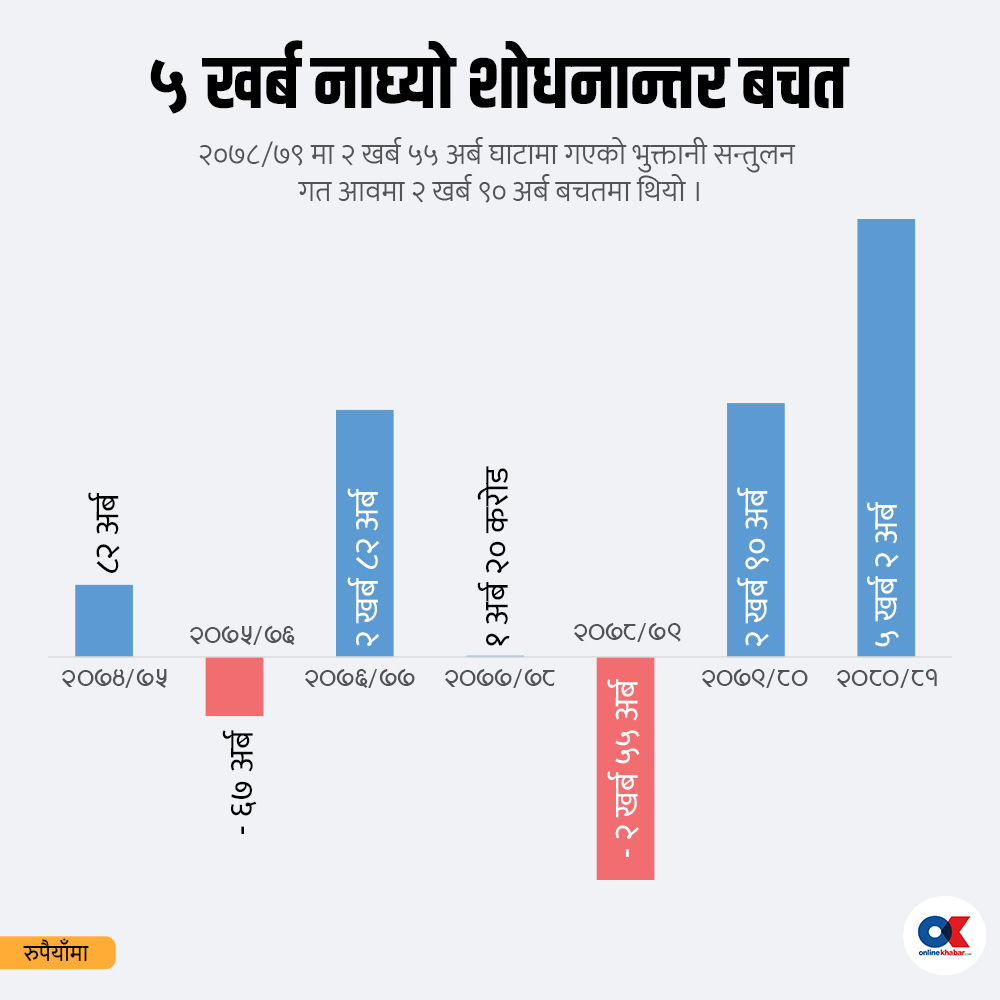

५. घटेको आयातसँगै बढ्दो रेमिट्यान्स र सेवा क्षेत्रमा देखिएको सुधारले भुक्तानी सन्तुलन ऐतिहासिक बचतमा पुगेको छ । गत आव भुक्तानी सन्तुलन ५ खर्ब २ अर्ब बचतमा छ । चालु खाता बचत पनि २ खर्ब २१ अर्बले बचतमा छ ।

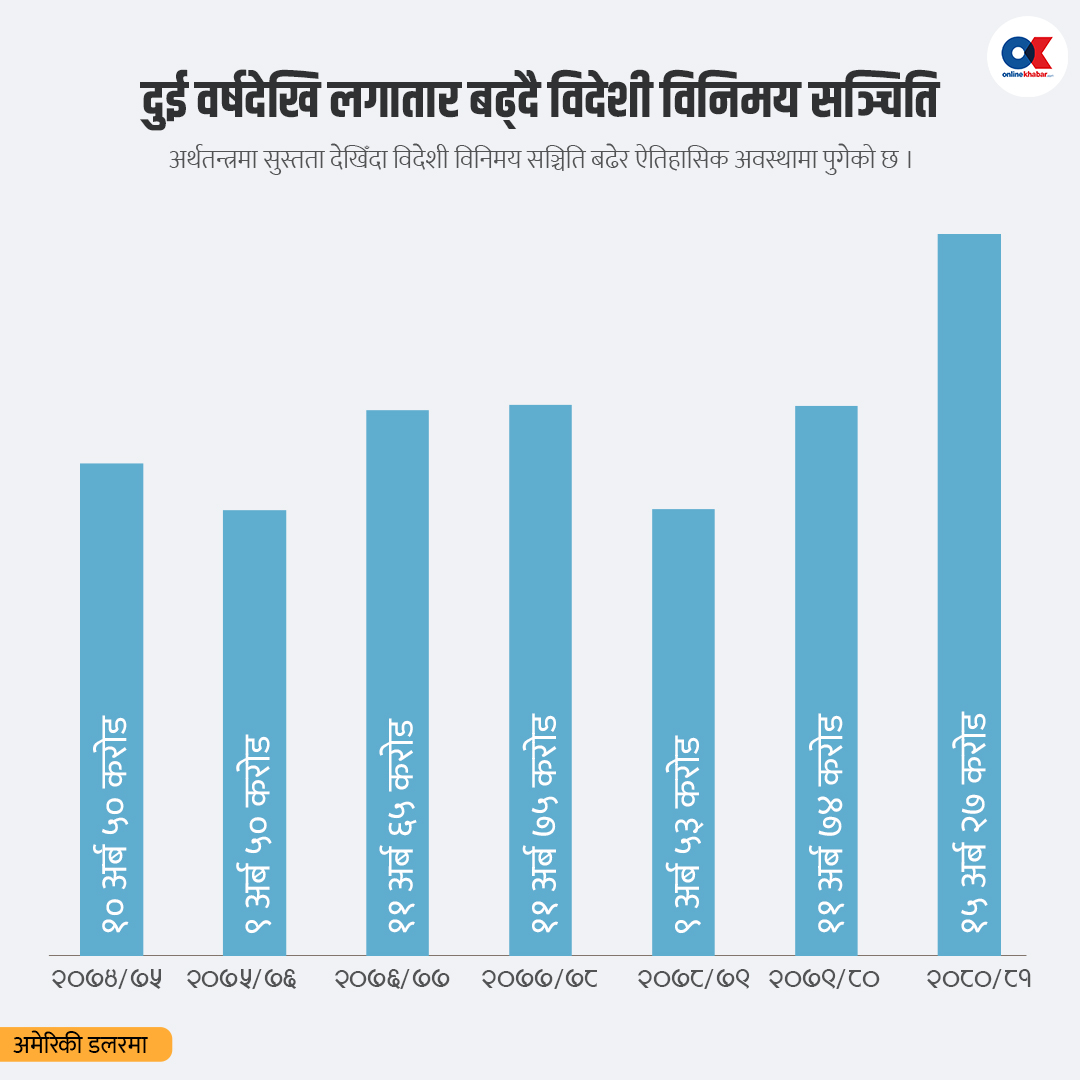

६. घटेको आयात र रेमिट्यान्समा देखिएको सुधारले प्रत्यक्ष वैदेशिक लगानी, वैदेशिक अनुदान र ऋणमा अपेक्षित उपलब्धि हासिल नहुँदा पनि विदेशी विनिमय सञ्चिति ऐतिहासिक उचाइमा पुगेको छ । २०७९ असारमा ९ अर्ब ५३ करोड डलरमा झरेको विदेशी विनिमय सञ्चिति असार २०८१ मा १५ अर्ब २७ करोड अमेरिकी डलर पुगेको छ । रेमिट्यान्समा भएको वृद्धि र सेवा क्षेत्रमा देखिएको सकारात्मक प्रभावले विदेशी विनिमय सञ्चितिमा योगदान दिएको छ । जसमा आयात घट्दा विदेशी मुद्रा सञ्चिति झनै बढेको हो । उत्पादनमा वृद्धि भएर सुधार नभएकाले त्यसबाट धेरै उत्साह हुनुपर्ने अवस्था नभएको विज्ञहरू बताउँछन् ।

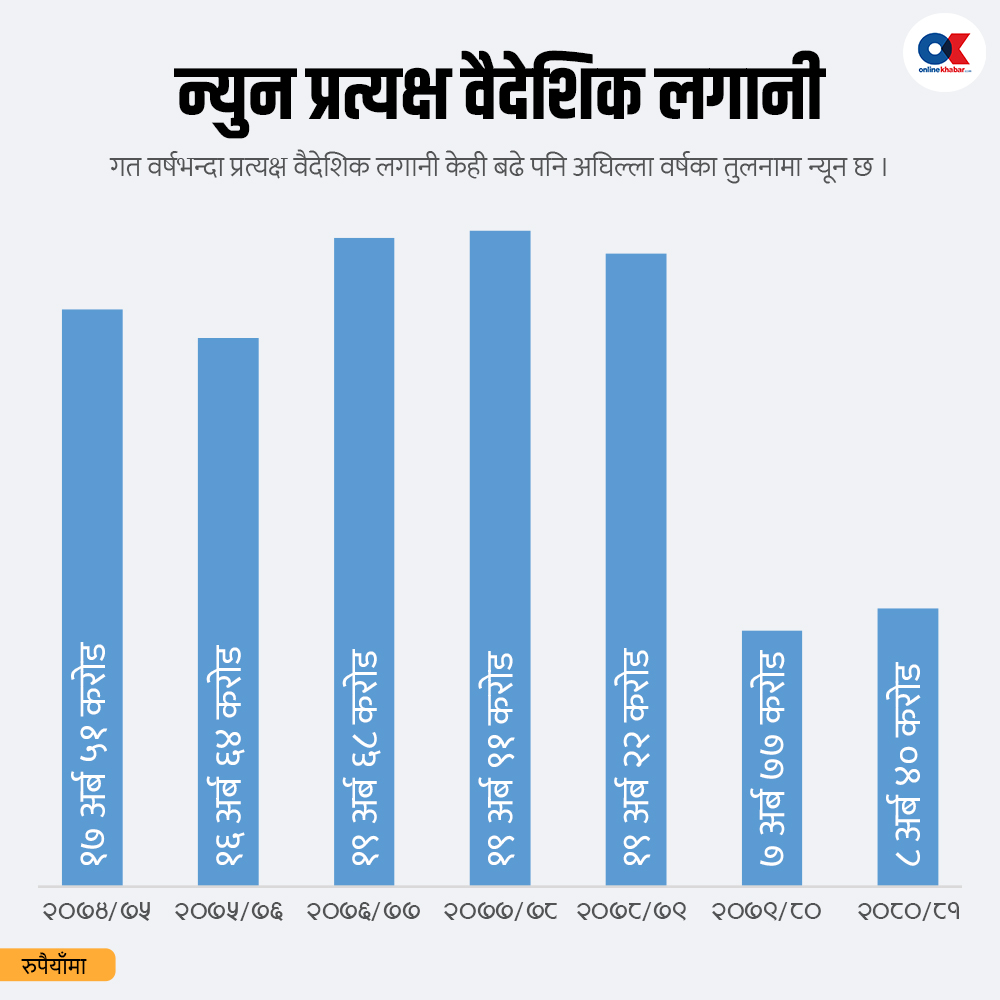

७. प्रत्यक्ष वैदेशिक लगानी लगातार दोस्रो वर्ष पनि निराशाजनक देखिन्छ । २०७९/८० को तुलनामा गत आव प्रत्यक्ष वैदेशिक लगानीमा केही सुधार देखिए पनि अघिल्ला वर्षको तुलनामा निराशाजनक नै छ । पछिल्ला केही वर्ष लगातार २० अर्ब नजिक रहेको खुद प्रत्यक्ष वैदेशिक लगानी २०७९/८० मा ७ अर्ब ७७ करोड र गत आव ८ अर्ब ४० करोड मात्रै छ ।

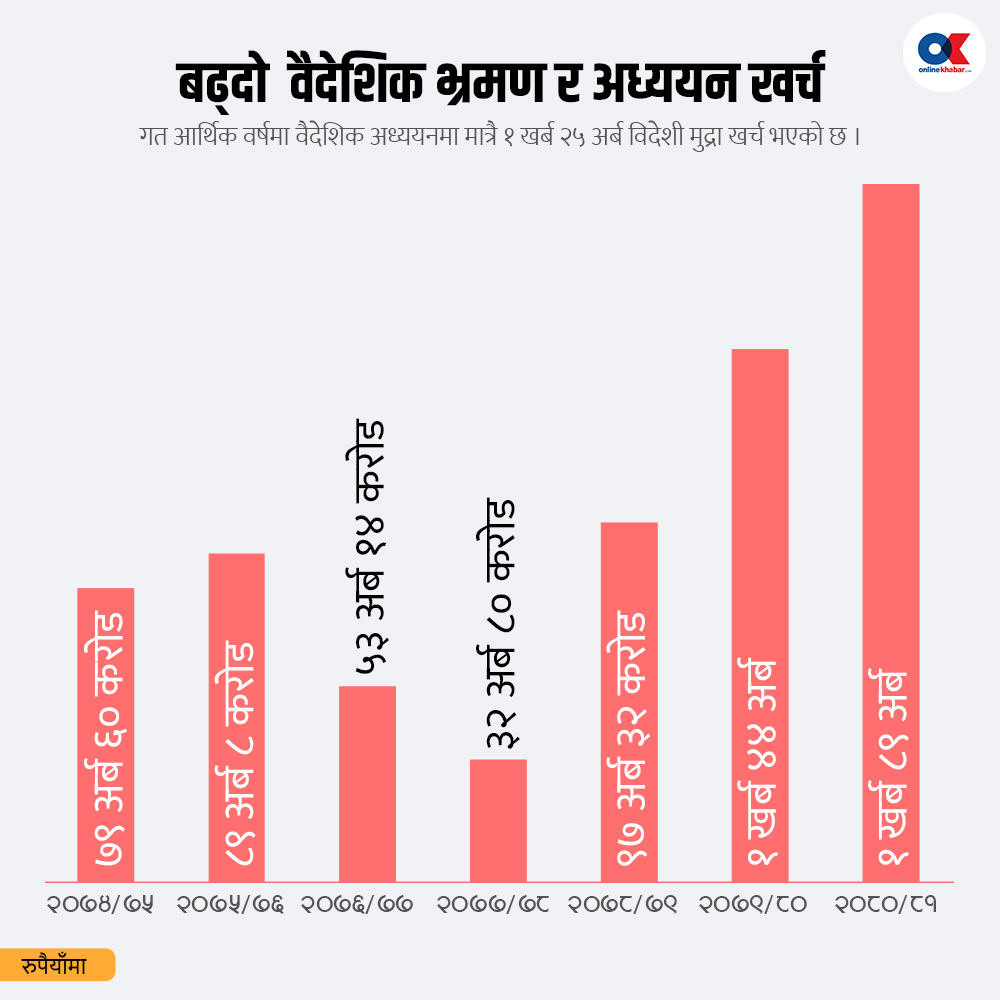

८. पर्यटन र सूचना प्रविधिबाट हुने आय उल्लेख्य वृद्धि हुँदा पनि वैदेशिक अध्ययनमा जानेले लैजाने उच्च खर्चले सेवा खाता भने घाटामा छ । गत आव वैदेशिक अध्ययनमा मात्रै १ खर्ब २५ अर्ब खर्च हुँदा नेपालको वैदेशिक भ्रमण खर्च १ खर्ब ८९ अर्ब पुगेको छ । यद्यपि, खुद सेवा आय घाटा भने घटेको छ ।

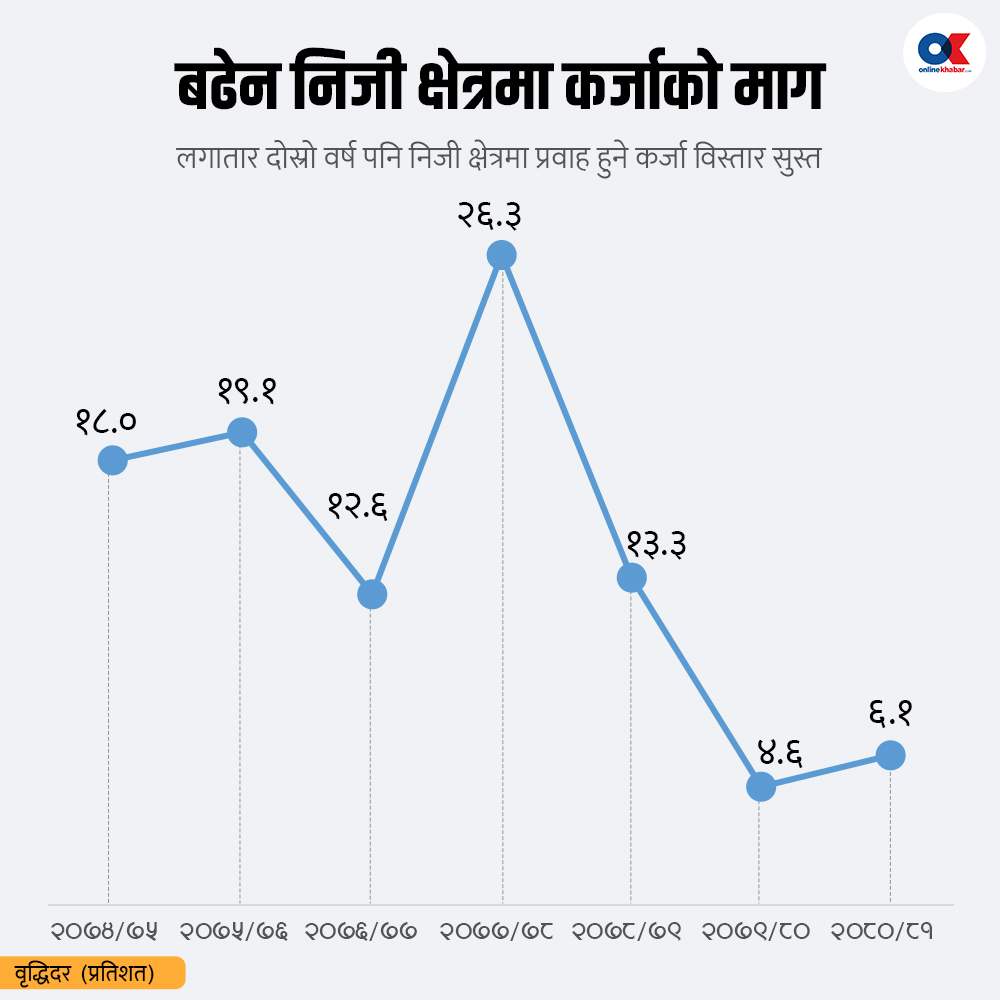

९. ब्याजदर घट्दा समेत निजी क्षेत्रमा कर्जाको माग भने छैन । नेपालमा औसत करिब २० प्रतिशतले निजी क्षेत्रमा कर्जा विस्तार हुँदै आएकोमा पछिल्लो दुई वर्षयता त्यसमा ब्रेक लागेको छ । बैंकहरूले कर्जा उठाउन सकेका छैनन् । जसले ब्याज बक्यौता बढ्दै छ । यसले निजी क्षेत्रमाथि वित्तीय क्षेत्रको दाबी बढाएर २०८०/८१ मा ६.१ प्रतिशत पुगेको छ । २०७९/८० मा यस्तो कर्जा ४.६ प्रतिशत मात्रै थियो । मौद्रिक नीतिले ११.५ प्रतिशतको कर्जा विस्तार लक्ष्य लिए पनि उठ्न नसकेको ब्याजसमेत थप हुँदा निजी क्षेत्रमाथि वित्तीय क्षेत्रको दाबी ६.१ प्रतिशत पुगेको हो । खुद कर्जा विस्तार भने ५.८ प्रतिशत मात्रै देखिन्छ । यता विस्तृत मुद्राप्रदायको विस्तार १२ प्रतिशत हुने अनुमान मौद्रिक नीतिको थियो । आर्थिक वर्ष सकिँदा १३ प्रतिशत पुगेको छ ।

१०. ब्याजदर एकल अंकमा झरेको छ । विगतमा निजी क्षेत्रले उच्च ब्याजदरले लगानीको वातावरण बिग्रिएको बताए पनि ब्याजदर घट्दा समेत निजी क्षेत्रमा उत्साह र लगानी बढेको देखिँदैन । २०७९ फागुनमा १३.०३ प्रतिशत बिन्दुमा पुगेको कर्जाको भारित औसत ब्याजदर २०८१ असारमा आउँदा ९.९३ प्रतिशतमा झरेको छ ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4