News Summary

Generated by OK AI. Editorially reviewed.- बैंक तथा वित्तीय संस्थाले खराब कर्जा घटाउन सकारेको धितो बिक्री गर्न नसक्दा गैर–बैंकिङ सम्पत्ति अस्वभाविक रुपमा बढेको छ।

- भूमि ऐन संशोधनले बैंकलाई धितो स्वीकार गर्दा जग्गाको हदबन्दी नलाग्ने व्यवस्था गरेको छ, तर तीन वर्षभित्र बिक्री गर्नुपर्ने व्यवस्था पनि छ।

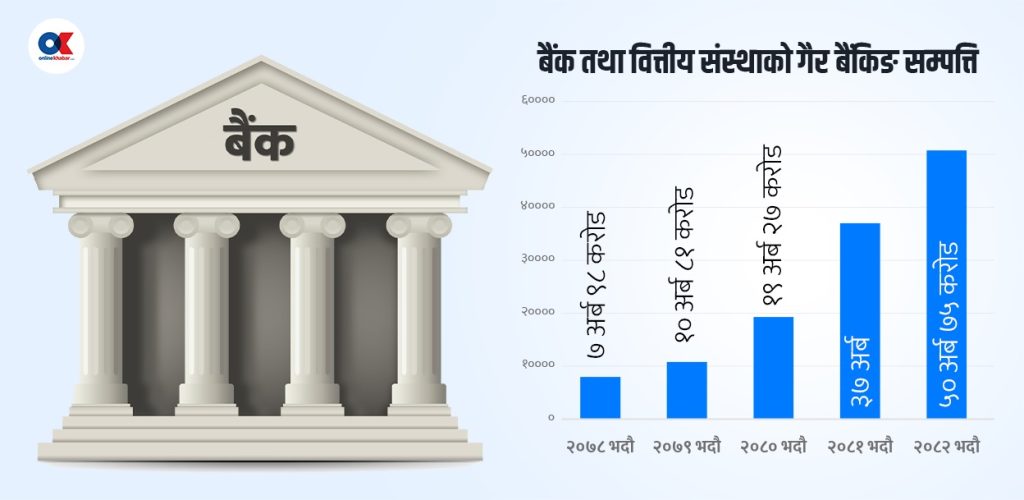

- चालु आर्थिक वर्षको भदौसम्म बैंक तथा वित्तीय संस्थाले ५० अर्ब ७५ करोड रुपैयाँ बराबरको गैर बैंकिङ सम्पत्ति जम्मा गरेका छन्, जुन गत वर्षभन्दा ६१.७३ प्रतिशत बढी हो।

१९ कात्तिक, काठमाडौं । बैंक तथा वित्तीय संस्थाले खराब कर्जा घटाउन सकारेको धितो बिक्री गर्न नसक्दा गैरबैंकिङ सम्पत्ति अस्वभाविक रुपमा बढेको छ । घरजग्गा कारोबारमा मन्दी आएपछि बैंक तथा वित्तीय संस्थाको गैरबैंकिङ सम्पत्ति थुप्रिँदै गएको हो ।

कोरोना महामारी र आर्थिक मन्दीका कारण सर्वसाधारणको आम्दानी समेत घट्यो । सर्वसाधारणको आम्दानी ह्रास आएसँगै घरजग्गाको कारोबार पनि घट्न थाल्यो । नेपाल राष्ट्र बैंकले पनि घरजग्गा क्षेत्रको लगानी नियन्त्रण गर्यो।

बैना-बैनामै पैसा कमाएका घरजग्गा कारोबारीले बैंक तथा वित्तीय संस्थाबाट कर्जा नपाउने अवस्था आएपछि कर्जा डिफल्ट हुने तथा व्यापारी/व्यवसायीको आर्थिक कारोबारको चक्र नै बिग्रिदाँ संकट गहिरियो ।

घरजग्गा कारोबारमा संकट आएपछि कर्जा अशुल्न बैंक तथा वित्तीय संस्थाले धितो सकार गर्न थाले । बैंकहरूलाई जग्गाको हदबन्दीका कारण डिफल्ट भएका सबै कर्जा व्यवस्थापनमा जटिलता आयो ।

त्यसपछि बैंकहरूले लबिङ गरेर अध्यादेश मार्फत भूमि सम्बन्धी ऐन संशोधन गराइ धितो सकार गर्ने हकमा जग्गाको हदबन्दी नलाग्ने व्यवस्था भयो । अध्यादेश मार्फत गरेको संशोधनपछि प्रतिस्थापन विधेयक मार्फत् संसदमा प्रस्तुत गरी भूमि ऐन संशोधन भएको हो ।

उक्त संशोधित व्यवस्था बैंक वा वित्तीय संस्था वा सहकारी संघ संस्थाले कर्जा सुरक्षणवापत धितो लिएको जग्गा लिलामी बिक्री नभएर सकार गर्दा हदबन्दी भन्दा बढी हुने भएमा त्यस्तो जग्गा सकार गरेको मितिले तीन वर्षभित्र बेचबिखन गरी सक्नु पर्ने व्यवस्था थप भयो । यो व्यवस्थाले बैंक तथा वित्तीय संस्थालाई खराब कर्जा घटाउन मद्दत गरेपनि गैर बैंकिङ सम्पत्ति बढायो ।

उक्त गैर बैंकिङ सम्पत्ति बैंकहरूले हिसाब मिलान गर्न बिक्री गर्नुपर्ने हुन्छ । तर, घरजग्गामा आएको मन्दीका कारण सरकारले दिएको समय अवधिमा उक्त सकारेको सम्पत्ति बिक्री हुने अवस्था नहुँदा बैंकहरू दबाबमा छन् । नयाँ कर्जा लगानी छैन्, निक्षेप बढिरहेकै छ, गैर बैंकिङ सम्पत्ति बिक्री नहुने समस्याले बैंकरहरू दबाबमा रहेको एक वाणिज्य बैंकका प्रमुख कार्यकारी अधिकृतले बताए ।

‘बैंकहरूले ३ वर्ष पुरानो गैर बैंकिङ सम्पत्ति समेत बिक्री गर्न नसकेको अवस्था छ,’ ती प्रमुख कार्यकारी अधिकृतले भने,‘भूमि ऐनले पनि धितो सकार गर्दा जग्गाको हदबन्दी नलाग्ने भनेको छ, त्यसका लागि तीन वर्षको अवधि दिएको छ, त्यो समयमा पनि बिक्री नभए झनै झमेला हुने पो हो कि भन्ने अन्योल छ ।’ तर, सो ऐन अनुसार बैंक वित्तीय संस्थाले सकार गरेको ३ वर्षमा बेचबिखन नगरेमा त्यस्तो जग्गा बेच्न सरकारको स्वीकृति लिनु पर्ने व्यवस्था छ ।

त्यसै पनि बिक्री नभएर हैरान भएको जग्गा बिक्री गर्न प्रक्रियामा झन्झट थपिने भएपछि बैंकहरूलाई टाउको दुखाइ बनेको उनी बताउँछन् । पछिल्लो समयमा बैंकरहरूको मुख्य सरोकारको विषय नै गैरबैंकिङ सम्पत्ति बिक्री तथा व्यवस्थापनमा छ ।

सरकारले बैंक तथा वित्तीय संस्थाका कारण घरजग्गाको मूल्यमा अस्वभाविक उतारचढाव नआओस भनेर तीन वर्षको अवधि दिएको अर्का एक बैंकले बताए ।

‘सकार गरेको धितो बिक्री नभएपछि त्यसलाई अपलेखन गर्नु पर्ने हुन्छ,’ उनले भने,‘ नोक्सान नै भएपनि सकार गरेको सम्पत्ति बैंक तथा वित्तीय संस्थाले बिक्री गरोस् भन्ने मनसाय राखेर कानुन संशोधन गरिएको बुझिन्छ ।’

साथै घाटामा बिक्री नगर्न बैंकले होल्ड पनि गर्न सक्ने भएकाले ३ वर्षको अवधि तोकिएको ती बैंकरको भनाइ छ । केही बैंकको विगत ५ वर्षदेखिको गैर बैंकिङ सम्पत्ति बिक्री हुन नसकेको उनले बताए । ‘बिक्री भएन भने सोलुसन छैन,’ ती बैंकरले भने, ‘सरकार र राष्ट्र बैंकले समाधानको उपयुक्त उपाय ल्याउँछन् भन्नेमा हामी छौं ।’

बैंकहरूले सकार गरेको सम्पत्ति तोकिएको समयमा बिक्री नभएको खण्डमा सरकारको अनुमति लिई बिक्री गर्न सक्ने व्यवस्था रहेको भूमी व्यवस्था तथा सहकारी मन्त्रालय प्रवक्ता गणेशप्रसाद भट्टले बताए ।

ऐनमा भएको हालको व्यवस्थाले बैंकहरूलाई अप्ठ्यारो पर्ने अवसथामा आएको उपयुक्त सहजीकरणको व्यवस्था गर्न सकिने उनले बताए । घरजग्गा कारोबारमा आएको सुस्तताका कारण सकारेको जग्गा बिक्री नहुने भएको उनले बताए । घरजग्गाको कारोबारमा सुधार आएको खण्डमा यो अवधिमा बैंक तथा वित्तीय संस्थाको गैर बैंकिङ सम्पत्ति बिक्री हुने उनको भनाइ छ ।

चालु आर्थिक वर्षको भदौसम्ममा बैंक तथा वित्तीय संस्थाले कुल ५० अर्ब ७५ करोड रुपैयाँ बराबरको गैर बैंकिङ सम्पत्ति जम्मा गरेको छन् । यो गैर बैंकिङ सम्पत्ति गत आर्थिक वर्षको सोही अवधिको तुलनामा ६१.७३ प्रतिशतले धेरै हो ।

गत आर्थिक वर्षको भदौसम्ममा बैंक तथा वित्तीय संस्थाको गैर बैंकिङ सम्पत्ति ३१ अर्ब ३८ करोड रुपैयाँ बराबर रहेको नेपाल राष्ट्र बैंकले जनाएको छ ।

के हो गैर बैंकिङ सम्पत्ति ?

बैंक तथा वित्तीय संस्थाले कुनै कर्जा असुली नभएमा सुरक्षणमा रहेको धितो बेचबिखन गरी बाँकी साँवा र ब्याज उठाउन सक्नेछन् । संस्थाले कर्जा असुल गर्ने सिलसिलामा धितो लिलामी गर्दा लिलाम बिक्री नभएमा आफैले सकार गर्न सक्नेछन् ।

सकार गर्दा धितोको प्रचलित बजार मूल्य वा धितो सकार गर्न अघिल्लो दिन सम्मको सम्पूर्ण लेना रकममध्येजुन कम हुन्छ सोही मूल्यमा मूल्याङ्कन गर्नु पर्नेछ ।

यदि धितोको बजार मूल्य कर्जाको लेना रकम भन्दा कम भएमा कम भएजति रकम सोही आर्थिक वर्षमा नाफा/नोक्सान हिसावमा खर्च लेखी सोही व्यहोरा लेखा नीतिमा उल्लेख गर्नु पर्नेछ । तर, यसरी मूल्याङ्कन गर्दा त्यस्तो गैर–बैंकिङ सम्पत्ति वापतको रकम सम्पूर्ण रुपमा हिसाव मिलान नभएसम्म लेना रकममध्येको ब्याज रकमलाई नाफा/नोक्सान हिसाबमा आम्दानी जनाउन पाइने छैन र त्यस्तो रकमलाई गैर–बैंकिङ सम्पत्ति वापतको नोक्सानी व्यवस्थामा सार्नु पर्नेछ ।

साथै लेखा नीति बमोजिम लेखाङ्कन गरिएको गैर बैंकिङ सम्पत्ति सकार गर्दाको वर्षमा सञ्चित मुनाफा खातालाई खर्च गरी नियमनकारी कोषमा जम्मा गर्नु पर्नेछ । यस्तो रकम गैर बैकिङ सम्पत्ति बिक्री भएको वर्षमा वा स्वप्रयोजनका लागि प्रयोग गरेको वर्षमा नियमनकारी कोषबाट सञ्चित मुनाफा खातामा फिर्ता गर्न सकिने व्यवस्था केन्द्रीय बैंकले गरेको छ ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4