News Summary

Generated by OK AI. Editorially reviewed.- अर्थमन्त्री डा. स्वर्णिम वाग्लेले २०८३ जेठ १५ गते बजेट वक्तव्यसँगै संसद्मा नयाँ आर्थिक विधेयक दर्ता गर्नुभएको छ ।

- प्रस्तावित विधेयकमा सडक मर्मत दस्तुर खारेज गरी शिक्षा तथा स्वास्थ्य समता शुल्कसहित पाँचवटा नयाँ कर शीर्षक थप गरिएको छ ।

- विधेयकले एकल र दम्पतीको आयकरको सीमालाई एकै बनाउँदै मूल्य अभिवृद्धि करमा बहुदर प्रणाली र नयाँ छुटहरूको प्रस्ताव गरेको छ ।

२०८३ जेठ १५ गते अर्थमन्त्री डा. स्वर्णिम वाग्लेले बजेट वक्तव्यसँगै संसद्मा अर्थसम्बन्धी विधेयक दर्ता गरेका छन्। अर्थसम्बन्धी विधेयकबाट प्रचलित आयकर, मूल्य अभिवृद्धि कर, भन्सार, भन्सार महसुल, अन्तःशुल्क र मदिरासम्बन्धी ऐनमा संशोधन गर्ने र सङ्घीय सरकारले सङ्कलन गर्ने विभिन्न नामका अरू करहरू लगाउन र उठाउन कानुनी आधार प्रदान गर्ने काम गरिन्छ।

यस विधेयकमा रहेका तत्काल लागु हुने प्रावधानहरूलाई लागु गर्न २०८३ जेठ १५ गतेकै मितिमा नेपाल राजपत्रमा सामयिक कर असुली ऐन, २०१२ बमोजिम सूचना जारी हुन्छ र सोही सूचनाका कारण भन्सार बिन्दुमा लाग्ने करहरू, मूल्य अभिवृद्धि कर, अन्तःशुल्क र मदिरा कर २०८३ जेठ १५ गतेबाट नै लगाउन कर प्रशासनलाई अधिकार प्राप्त हुन्छ।

सामान्यतया अर्थविधेयकबाट गरिएका प्रस्तावहरू अल्पविराम, पूर्णविरामसमेत परिवर्तन नभई संसद्बाट पारित हुने अभ्यास रहिआएकाले अन्य कानुनको हकमा ऐन भएपछि चर्चा हुने गरे पनि यो विधेयकको हकमा विधेयककै अवस्थामा धेरै चर्चा हुने गरेको छ।

आज यो लेखमा हामी आर्थिक विधेयकले के जस्ताको तस्तै राख्यो र के परिवर्तन प्रस्ताव गर्यो, त्यो विषयमा सङ्क्षेपमा चर्चा गर्नेछौँ। यो आलेख आर्थिक ऐनमार्फत लगाइने शुल्क/कर, आयकर ऐन–२०५८ र मूल्य अभिवृद्धि कर ऐन–२०५२ का संशोधनमा केन्द्रित छ। भन्सार महसुल र अन्तःशुल्कसम्बन्धी परिवर्तन यस लेखको दायराभित्र समेटिएका छैनन्।

पाँचवटा कर शीर्षक थप

आर्थिक ऐनबाट कर लगाउने अभ्यासलाई निरुत्साहित गर्नुपर्नेमा यो वर्ष थप केही क्षेत्रमा यही ऐनमार्फत कर लगाइएको छ। दुईवटा कर शीर्षक घटाएर पाँचवटा कर शीर्षक थप गरिएको छ। आर्थिक ऐनबाट १४ वटा शीर्षकमा कर लगाउँदै आइरहेकोमा त्यो सङ्ख्या १७ पुगेको छ।

यथावत् राखिएका करहरू

प्रत्येक वर्ष आर्थिक ऐनबाट लगाउँदै आइरहेका करहरूमध्ये वैदेशिक रोजगार सेवा शुल्क, शिक्षा सेवा शुल्क, हरित कर, सडक निर्माण दस्तुर, चलचित्र विकास शुल्क, प्रदूषण नियन्त्रण शुल्क, टेलिफोन स्वामित्व शुल्क, दूरसञ्चार सेवा दस्तुर, क्यासिनो रोयल्टी, विद्युतीय सेवा कर, विलासिता शुल्क र स्वास्थ्य जोखिम करलाई अहिले पनि निरन्तरता दिइएको छ। वैदेशिक रोजगार सेवा शुल्क, शिक्षा सेवा शुल्क, प्रदूषण नियन्त्रण शुल्क, टेलिफोन स्वामित्व शुल्क, दूरसञ्चार सेवा दस्तुर, विलासिता शुल्क, स्वास्थ्य जोखिम कर र विद्युतीय सेवा करको दरमा कुनै परिवर्तन गरिएको छैन।

क्यासिनो रोयल्टीमा वृद्धि गरिएको छ। टेबल गेम्स सञ्चालन गर्ने क्यासिनोको वार्षिक रोयल्टी रु. ५,००,००,००० बाट बढाएर रु. ५,५०,००,००० र मेसिन तथा विद्युतीय गेम्स मात्र सञ्चालन गर्ने क्यासिनोको वार्षिक रोयल्टी रु. १,५०,००,००० बाट बढाएर रु. ३,००,००,००० पुर्याइएको छ।

जेनजी आन्दोलनका क्रममा क्षतिग्रस्त भएका क्यासिनो व्यवसायको सञ्चालन नभएको अवधिको रोयल्टी तथा नवीकरण शुल्क छुट दिइएको छ। क्यासिनो सञ्चालन गर्न इजाजत प्राप्त कुनै व्यक्तिले आर्थिक वर्ष २०८२/८३ सम्मका बक्यौता रोयल्टी, शुल्क र थप शुल्क बुझाइसकेको तर इजाजतपत्र नवीकरण नभएको भए नवीकरण हुन बाँकी नवीकरण शुल्कको ५० प्रतिशतले हुने थप रकम जरिवाना लिई त्यस्तो इजाजतपत्र एक पटकका लागि नियमित गरी पर्यटन ऐन–२०३५ र क्यासिनो नियमावली–२०८२ बमोजिम क्यासिनोले पूरा गर्नुपर्ने सबै सर्त र मापदण्ड पूरा गरेको यकिन गरी आर्थिक वर्ष २०८३/८४ का लागि नवीकरण गर्न सकिने भएको छ।

अघिल्ला आर्थिक ऐनहरूबाट लगाउँदै आएको पूर्वाधार विकास कर र सडक मर्मत तथा सुधार दस्तुरलाई खारेज गरिएको छ। पेट्रोल र डिजेलको मूल्यमा यसले केही राहत दिनेछ।

आर्थिक ऐन, २०८३ बाट थप गरिएका नयाँ कर तथा शुल्कहरू

भन्सार बिन्दुमा अनुसूची–२ बमोजिम आन्तरिक उत्पादन संरक्षण तथा प्रवर्द्धन शुल्क, विद्युतीय सवारीसाधनमा अनुसूची–३ बमोजिम स्वच्छ पूर्वाधार लगानी शुल्क, सुन, चाँदी तथा गरगहना बिक्रीमा अनुसूची–६ बमोजिम सीप प्रवर्द्धन शुल्क, निजी विद्यालयको शुल्कमा अनुसूची–७ बमोजिम शिक्षा समता शुल्क र निजी स्वास्थ्य सेवा शुल्कमा अनुसूची–८ बमोजिम स्वास्थ्य समता शुल्क लगाइएको छ। थप गरिएका करका बारेमा यहाँ सङ्क्षिप्त चर्चा छ :

१. पैठारी गर्दा आन्तरिक उत्पादन संरक्षण तथा प्रवर्द्धन शुल्क लाग्ने :

अनुसूचीमा तोकिएका सामान आयात गर्दा आन्तरिक उत्पादन संरक्षण तथा प्रवर्द्धन शुल्क लाग्ने व्यवस्था गरिएको छ। यस्तो करको दर ५ प्रतिशतदेखि १५ प्रतिशतसम्म रहेको छ। यो कर भन्सार बिन्दुमा सामान जाँचपास गर्दा उठाइनेछ। कर लगाउँदा भन्सार मूल्याङ्कनमा भन्सार महसुल थप भएपछि हुने रकमलाई आधारका रूपमा लिइनेछ।

२. विद्युतीय गाडीमा स्वच्छ पूर्वाधार लगानी शुल्क नामको कर लाग्ने :

विद्युतीय गाडीमा स्वच्छ पूर्वाधार लगानी शुल्क नामको कर लाग्ने व्यवस्था गरिएको छ। यस्तो करको दर २.५ प्रतिशतदेखि १२० प्रतिशतसम्म रहेको छ। यो कर भन्सार बिन्दुमा सामान जाँचपास गर्दा उठाइनेछ। कर लगाउँदा भन्सार मूल्याङ्कनमा भन्सार महसुल थप भएपछि हुने रकमलाई आधारका रूपमा लिइनेछ।

३. सुनमा विलासिता शुल्क हटाई सीप प्रवर्द्धन शुल्क थपियो :

सुन तथा सुनका गहना अन्तिम उपभोक्तालाई बिक्री गर्दा २ प्रतिशत विलासिता शुल्क लगाइएकोमा अब विलासिता शुल्क नामको कर हटाई सीप प्रवर्द्धन शुल्क नामको कर लाग्ने व्यवस्था गरिएको छ। यस्तो करको दर ०.५ प्रतिशत रहेको छ। यस्तो कर अब चाँदी र चाँदीका गहना अन्तिम उपभोक्तालाई बिक्री गर्दासमेत लाग्नेछ।

कुनै व्यक्तिले संवत् २०८२ भदौ २ गतेभन्दा अघि कानुनबमोजिम सुन तथा सुनको गरगहनामा लगाइएको विलासिता शुल्क र हीरा, जवाहरात, रत्न तथा पत्थरमा लगाइएको मूल्य अभिवृद्धि कर सम्बन्धित बिक्रेताले बिक्रीमा सङ्कलन नगरेको भएमा स्वतः मिनाहा हुने र सोको विवरणसमेत पेस गर्नु नपर्ने भएको छ।

आर्थिक वर्ष २०८२/८३ वा सोभन्दा अगाडि कुनै व्यक्तिले सुन तथा चाँदीको गरगहनालगायतका अन्य भाँडाकुँडा वा मूर्तिजन्य वस्तु निर्माण तथा मर्मतको कारोबारमा कानुनबमोजिम मूल्य अभिवृद्धि कर असुल गर्नुपर्नेमा असुल नगरेको भए सो रकम र सोमा लाग्ने ब्याज, थप दस्तुर तथा जरिवाना मिनाहा हुनेछ र त्यस्ता व्यक्तिले कर विवरणसमेत पेस गर्नु नपर्ने भएको छ।

४. निजी शिक्षा महँगो हुने भयो :

शिक्षा समता शुल्कका नाममा थपिएको करले कुनै नेपालीले निजी क्षेत्रबाट सञ्चालित विश्वविद्यालय, महाविद्यालय, विद्यालय तथा प्राविधिक शिक्षालयबाट तालिम तथा पुनर्ताजगी तालिमबाहेक शिक्षा लिएमा त्यसको खर्च बढ्नेछ। निजी क्षेत्रबाट सञ्चालित संस्थाबाट सेवा लिएको हकमा सेवा शुल्कको ३ प्रतिशत शिक्षा समता शुल्क अब बिलमा जोडिनेछ। निजी क्षेत्रका सबै शैक्षिक संस्थाहरू, विश्वविद्यालय, महाविद्यालय, विद्यालय तथा प्राविधिक शिक्षालयले अब आफ्नो बिलिङ प्रणाली परिवर्तन गर्नुपर्नेछ। यो कर २०८३ साउन १ देखि लागु हुनेछ।

५. औषधोपचारको खर्च बढ्यो :

स्वास्थ्य समता शुल्कका नाममा थपिएको करले सामान्य नेपालीको औषधोपचारको खर्च बढ्नेछ। निजी क्षेत्रबाट सञ्चालित स्वास्थ्य संस्थाबाट सेवा लिएको हकमा सेवा शुल्कको ३ प्रतिशत स्वास्थ्य समता शुल्क अब बिलमा जोडिनेछ। निजी क्षेत्रका सबै स्वास्थ्य संस्थाहरूले अब आफ्नो बिलिङ प्रणाली परिवर्तन गर्नुपर्नेछ। यो कर २०८३ साउन १ देखि लागु हुनेछ।

आर्थिक विधेयकबाट कर फर्छ्यौट दिने अभ्यास

आर्थिक विधेयकबाट कर फर्छ्यौट दिने अभ्यास पनि गरिँदै आएको छ। कर फर्छ्यौट आयोग ऐन खारेज भएपछि यस्तो अभ्यासले झन् बढी निरन्तरता पाइरहेको छ। यस वर्ष पनि त्यस्ता थुप्रै छुट सुविधाहरू दिइएका छन् :

मूल्य अभिवृद्धि कर ऐन–२०५२, आयकर ऐन–२०५८ र अन्तःशुल्क ऐन–२०५८ बमोजिम संवत् २०८३ साल जेठ १५ गतेसम्म आन्तरिक राजस्व विभाग वा अन्तर्गतका कार्यालयबाट कर निर्धारण वा संशोधित कर निर्धारण वा अन्तःशुल्क निर्धारण भई दाखिल गर्न बाँकी रहेको मूल्य अभिवृद्धि कर, आयकर तथा अन्तःशुल्क रकम र सोको एक प्रतिशतले हुने थप रकम संवत् २०८३ साल पुस मसान्तभित्र बुझाएमा सोमा लागेको शुल्क, थप दस्तुर, जरिवाना तथा बाँकी ब्याज वा विलम्ब शुल्क मिनाहा हुने। तर दूरसञ्चार सेवा प्रदान गर्ने व्यवसायमा संलग्न व्यक्तिको हकमा उपदफा (१), (२) र (३) को छुट सुविधासम्बन्धी व्यवस्था लागु नहुने।

मूल्य अभिवृद्धि कर ऐन–२०५२, आयकर ऐन–२०५८ र अन्तःशुल्क ऐन–२०५८ बमोजिम संवत् २०८३ साल जेठ १५ गतेसम्म आन्तरिक राजस्व विभाग वा अन्तर्गतका कार्यालयहरूबाट भएको कर निर्धारण वा संशोधित कर निर्धारण वा अन्तःशुल्क निर्धारणमा चित्त नबुझाई आन्तरिक राजस्व विभागसमक्ष प्रशासकीय पुनरावलोकन वा अन्य कुनै न्यायिक निकायमा विचाराधीन मुद्दा फिर्ता लिई त्यस्तो निर्धारणबाट कायम भएको मूल्य अभिवृद्धि कर, आयकर र अन्तःशुल्क रकम र सोको एक प्रतिशतले हुने थप रकम संवत् २०८३ साल पुस मसान्तभित्र बुझाएमा सोमा लागेको शुल्क, थप दस्तुर, जरिवाना, ब्याज र विलम्ब शुल्क मिनाहा हुने।

आन्तरिक राजस्व विभाग वा कार्यालयको तर्फबाट सर्वोच्च अदालतमा पुनरावेदन गर्न वा मुद्दा दोहोर्याई हेर्न अनुमति पाएका वा पुनरावेदन वा मुद्दा दोहोर्याई हेरी पाउने निवेदन विचाराधीन अवस्थामा रहेका मुद्दाको हकमा सम्बन्धित करदाताले संवत् २०८३ साल पुस मसान्तभित्र विवादित कर रकम र सोको एक प्रतिशतले हुने थप रकम दाखिला गरी विभाग वा सम्बन्धित कार्यालयमा निवेदन दिएमा नेपाल सरकारले त्यस्तो मुद्दा फिर्ता लिन सक्ने।

सर्वोच्च अदालतमा पुनरावेदन गर्न वा मुद्दा दोहोर्याई हेरी पाउन अनुमति प्राप्त नभएका तर सम्बन्धित कार्यालयबाट पुनः कर निर्धारण भइनसकेका मुद्दाको हकमा समेत सुविधा पाउन संवत् २०८३ साल पुस मसान्तभित्र सम्बन्धित व्यक्तिले विवादित कर रकम र सोको एक प्रतिशतले हुने थप रकम दाखिला गरी निवेदन दिएमा सोमा लागेको शुल्क, थप दस्तुर, जरिवाना, ब्याज र विलम्ब शुल्क मिनाहा हुने। तर दूरसञ्चार सेवा प्रदान गर्ने व्यवसायमा संलग्न व्यक्तिको हकमा उपदफा (१), (२) र (३) को छुट सुविधासम्बन्धी व्यवस्था लागु नहुने।

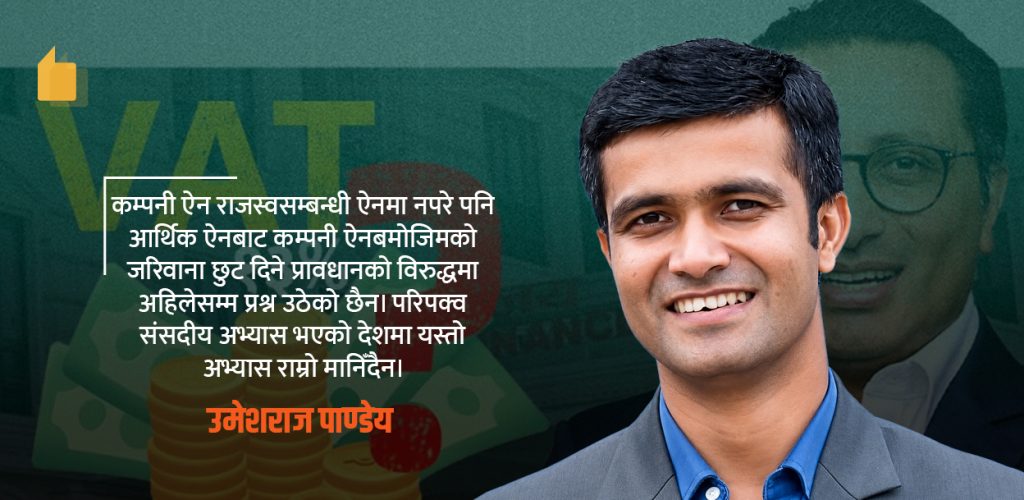

कम्पनी ऐनबमोजिम दर्ता भएका कम्पनीले सम्बन्धित कानुनले तोकेबमोजिम म्यादभित्र विवरण पेस नगरेको, नवीकरण नगरेको वा दाखिल गर्नुपर्ने कर, शुल्क, दस्तुर, ब्याज वा जरिवाना दाखिल नगरेको भए त्यस्तो कम्पनीले कारोबार जारी राख्न वा दर्ता खारेज गर्न चाहेमा आर्थिक वर्ष २०८२/८३ को लागि कानुनबमोजिम लाग्ने कर, शुल्क, दस्तुर तथा विवरण संवत् २०८३ असोज मसान्तभित्र पेस गरेमा सोभन्दा अघि लागेको वा लाग्ने सम्पूर्ण कर, शुल्क, दस्तुर, ब्याज वा जरिवाना मिनाहा हुने। कम्पनी ऐन राजस्वसम्बन्धी ऐनमा नपरे पनि आर्थिक ऐनबाट कम्पनी ऐनबमोजिमको जरिवाना छुट दिने प्रावधानको विरुद्धमा अहिलेसम्म प्रश्न उठेको छैन। परिपक्व संसदीय अभ्यास भएको देशमा यस्तो अभ्यास राम्रो मानिँदैन।

सालबसाली आर्थिक ऐनबमोजिम कुनै शुल्क वा दस्तुर वा कर दाखिला गर्नुपर्ने दायित्व भएका व्यक्तिले त्यस्तो शुल्क वा दस्तुर वा कर दाखिला नगरेको वा कम दाखिला गरेको वा ऐनबमोजिम बुझाउनुपर्ने कुनै विवरण नबुझाएको भएमा बुझाउन बाँकी कर वा शुल्क वा दस्तुर रकम, सोको एक प्रतिशतले हुने थप रकम र विवरण संवत् २०८३ मङ्सिर मसान्तभित्र बुझाएमा सोमा लाग्ने जरिवाना, ब्याज तथा शुल्क मिनाहा हुने, सम्बन्धित कार्यालयबाट त्यस्तो शुल्क, दस्तुर वा कर निर्धारण भई बक्यौता कायम भएको वा कुनै अदालतमा वा न्यायिक निकायमा मुद्दा दर्ता भई विचाराधीन रहेकोमा सम्बन्धित व्यक्तिले मुद्दा फिर्ता लिई संवत् २०८३ मङ्सिर मसान्तभित्र निर्धारित शुल्क वा दस्तुर वा कर रकम र सोको एक प्रतिशतले हुने थप रकम दाखिला गरेमा सोमा लाग्ने जरिवाना, ब्याज तथा शुल्क मिनाहा हुने।

आयकर ऐन, २०५८ मा संशोधनहरू

१. आयकर ऐन, २०५८ मा भूतप्रभावी संशोधन

क. कुनै व्यक्ति वा संस्थाले आर्थिक वर्ष २०८२/८३ मा नेपाल सरकारले स्थापना गरेको राष्ट्रिय पुनर्निर्माण कोषमा योगदान गरेको रकम सो आय वर्षको करयोग्य आय गणना गर्दा घटाउन पाउने भएको छ।

ख. नेपाल सरकार र दातृ निकायबीच सम्पन्न वैदेशिक सहायता सम्झौताबमोजिम सञ्चालित आयोजनाको काम गर्ने गैरबासिन्दा व्यक्ति तथा त्यस्तो व्यक्तिको नेपालमा शाखा दर्ता भएको वा नेपालस्थित विदेशी स्थायी संस्थापनका रूपमा दर्ता रहेको निर्माण वा सेवाप्रदायक व्यक्तिको आयमा त्यस्तो वैदेशिक सहायता सम्झौता वा नेपाल सरकार, मन्त्रिपरिषद्को निर्णयबमोजिम जारी भएको कार्यान्वयनपत्रअनुसार आयकर छुट हुने व्यवस्था रहेको भएमा आर्थिक वर्ष २०८२/८३ भन्दा अघिका आर्थिक वर्षको आयमा आयकर छुट हुने र त्यस्तो आयमा आयकर ऐन–२०५८ को अनुसूची–१ को दफा २ को उपदफा (६) बमोजिम लाग्ने करसमेत छुट हुने भएको छ।

ग. आयकर ऐन–२०३१ बमोजिम कर निर्धारण भई बक्यौता रहेको तर त्यस्तो बक्यौता राख्ने व्यक्तिले स्थायी लेखा नम्बर नलिएको र आयआर्जन कार्यमा संलग्नसमेत नरहेको भए त्यस्तो बक्यौता सम्बन्धित कार्यालयले लगत कट्टा गर्न सक्ने व्यवस्था गरिएको छ।

घ. स्थायी लेखा नम्बर लिएका वा नलिएका कूटनीतिक निकाय, विकास साझेदार वा नेपालमा लगानी गर्ने गैरबासिन्दा व्यक्तिले आर्थिक वर्ष २०८२/८३ सम्मको भुक्तानीको स्रोतमा कट्टी गरिएको अग्रिम कर रकमबाहेक आय विवरण तथा आयकर दाखिला गर्नु नपर्ने भएको छ।

ङ. सामुदायिक विद्यालय तथा सामुदायिक स्वास्थ्य संस्थाले २०८३ साल पुस मसान्तभित्र आर्थिक वर्ष २०८२/८३ को आय विवरण र सो आय विवरणबमोजिमको कर रकम दाखिला गरी निवेदन दिएमा सोभन्दा अगाडिको आय विवरण दाखिला गर्नुपर्नेछैन र आयमा लाग्ने कर, ब्याज तथा शुल्क मिनाहा हुने भएको छ।

च. संस्था खारेजी हुँदा बाँकी रहेको सम्पत्ति नेपाल सरकारको हुने गरी विधानमा व्यवस्था भएका मुनाफा नकमाउने उद्देश्य राखी संस्था दर्ता ऐन–२०३४ बमोजिम दर्ता भएको संस्था आयकर ऐन–२०५८ बमोजिम कर छुट पाउने संस्थाका रूपमा दर्ता भएको वा नभएको भए तापनि त्यस्तो संस्थाले संवत् २०८३ साल पुस मसान्तभित्र आर्थिक वर्ष २०८२/८३ को आय विवरण दाखिला गरेमा सो आर्थिक वर्ष र सोभन्दा अगाडि संस्थाले प्राप्त गरेको दान, चन्दा तथा उपहारबापतको रकमबाट सिर्जित करयोग्य आयमा लाग्ने कर, ब्याज तथा शुल्क मिनाहा हुने भएको छ। त्यस्तो संस्थाले प्राप्त गरेको दान, चन्दा तथा उपहारबापतको रकम मात्र आय भएमा आय विवरणसमेत पेस गर्नु नपर्ने भएको छ।

च. कुनै व्यक्तिले विगतमा स्थायी लेखा नम्बर नलिई कर लाग्ने आय आर्जन गरी आयकर दाखिला नगरेको भएमा त्यस्तो व्यक्तिले स्थायी लेखा नम्बर लिई आर्थिक वर्ष २०७९/८० देखि २०८२/८३ सम्मको आय विवरण २०८३ साल पुस मसान्तसम्ममा दाखिला गरी सोबमोजिम लाग्ने कर दाखिला गरेमा सोमा लाग्ने शुल्क तथा ब्याज रकम मिनाहा हुनेछ र सोभन्दा अगाडिका आय वर्षहरूको आय विवरण र सोमा लाग्ने कर, शुल्क तथा ब्याजसमेत बुझाउनु नपर्ने भएको छ।

छ. विगतमा स्थायी लेखा नम्बर लिई करको दायरामा आइसकेका, तर कुनै आय आर्जन वा कारोबार नगरेका करदाताले आर्थिक वर्ष २०८१/८२ वा सोभन्दा अघिदेखिको आय विवरण दाखिला नगरेको भए त्यस्ता व्यक्तिले दर्ता खारेज गर्न वा कारोबार सञ्चालन गरी सक्रिय हुन चाहेमा आर्थिक वर्ष २०८२/८३ को आय विवरण तथा सोबमोजिमको कर दाखिला गरी २०८३ साल पुस मसान्तभित्र सम्बन्धित कार्यालयमा दर्ता खारेजीका लागि वा कारोबार सुचारु गर्न निवेदन दिएमा सोभन्दा अघिका आर्थिक वर्षहरूको आय विवरण दाखिला गर्नु नपर्ने भएको छ। सो म्यादभित्र निवेदन नदिएमा त्यस्ता स्थायी लेखा नम्बर स्वतः प्रणालीबाट दर्ता खारेज गरिने र पछि सक्रिय वा पुनः सञ्चालन गर्न चाहेमा त्यस्ता व्यक्तिले सो अवधिसम्मको आय विवरण र सोबमोजिमको कर, शुल्क तथा ब्याज दाखिला गर्नुपर्नेछ।

ज. आयकर ऐन–२०५८ बमोजिम स्थायी लेखा नम्बर लिई आय आर्जन गरी कर तथा विवरण बुझाउन बाँकी रहेका व्यक्तिले त्यस्तो कर र सोको एक प्रतिशतले हुने थप रकम तथा आय विवरण २०८३ साल पुस मसान्तभित्र बुझाएमा सोमा लाग्ने शुल्क तथा ब्याज मिनाहा हुने भएको छ।

झ. संयुक्त राष्ट्रसङ्घको नेपालस्थित कार्यालय वा सो सङ्घअन्तर्गतका संस्थाहरू वा कूटनीतिक मान्यताप्राप्त अन्य जुनसुकै अन्तर्राष्ट्रिय निकाय वा विदेशी कूटनीतिक नियोगमा ‘भियना अभिसन्धि’ बमोजिम छुट सुविधा नपाउने गरी कार्यरत बासिन्दा व्यक्तिले ती निकायबाट पारिश्रमिक वा सेवा शुल्कबापत भुक्तानी पाएको तर आयकर ऐन–२०५८ बमोजिम लाग्ने कर र आय विवरण दाखिला नगरेको भएमा स्थायी लेखा नम्बर लिई आर्थिक वर्ष २०७९/८० देखि २०८२/८३ सम्मको आयमा लाग्ने आयकर र सोको एक प्रतिशतले हुने थप रकम तथा आय विवरण संवत् २०८३ साल मङ्सिर मसान्तसम्म दाखिला गरी निवेदन दिएमा ब्याज तथा शुल्क मिनाहा हुने भएको छ। त्यस्तो व्यक्तिले सोमा लाग्ने जरिवाना, ब्याज तथा शुल्कसमेत बुझाउनु नपर्ने भएको छ।

२. हस्तान्तरण मूल्य निर्धारणसम्बन्धी महत्त्वपूर्ण परिवर्तन

हस्तान्तरण मूल्य निर्धारण (ट्रान्सफर प्राइसिङ) सम्बन्धी व्यवस्था आयकर ऐनमै स्पष्ट गर्नुपर्ने भनी चार्टर्ड एकाउन्टेन्टहरूले लामो समयदेखि माग गर्दै आएका थिए। आर्थिक ऐन, २०८३ ले यस विषयमा महत्त्वपूर्ण कदम चालेको छ।

आयकर ऐनको दफा २ को खण्ड (ख१) थप गरी अन्तर्राष्ट्रिय कारोबारको परिभाषा गरिएको छ। सोही दफाको खण्ड (कन) मा उपखण्ड (४) थप गरी सम्बद्ध व्यक्तिको परिभाषा फराकिलो बनाइएको छ। सोही दफामा खण्ड (कभ१) थप गरी ‘सेफ हार्बर’ नियम परिभाषित गरिएको छ र दफा ३३क थप गरी ‘सेफ हार्बर’ नियमसम्बन्धी विशेष व्यवस्था राखिएको छ।

यसका अतिरिक्त आयकर नियमावलीको नियम १५ मा रहेको अग्रिम मूल्य निर्धारण गर्न पाउने व्यवस्था अब ऐनको दफा ३३ख का रूपमा समायोजन गरी झन् विस्तृत प्रावधान राखिएको छ। यी परिवर्तनहरूले अन्तर्राष्ट्रिय हस्तान्तरण मूल्य निर्धारणमा केही स्पष्टता ल्याएको छ।

३. स्वेट इक्विटी सेयरसम्बन्धी विभेदकारी व्यवस्था

स्वेट इक्विटी सेयर भनेको कम्पनीले आफ्ना कर्मचारीलाई नगद पारिश्रमिकको सट्टा वा थपमा प्रदान गर्ने सेयर हो। आर्थिक ऐन, २०८३ ले आयकर ऐनको दफा ८(३) मा संशोधन गरी सूचना प्रविधि क्षेत्रमा काम गर्ने कर्मचारीले प्राप्त गर्ने स्वेट इक्विटी सेयर रोजगारीको आयमा समावेश गर्न नपर्ने व्यवस्था गरेको छ।

अन्य क्षेत्रमा रोजगारी गर्ने व्यक्तिले पाउने स्वेट इक्विटी सेयर भने सेयरको बजार मूल्यबराबर पाउने व्यक्तिको आयमा जोडिन्छ र सेयर पाएबापत उसले कर तिर्नुपर्ने हुन्छ। सूचना प्रविधि क्षेत्रमा काम गर्नेका लागि यो व्यवस्था सकारात्मक छ। तथापि एउटै प्रकृतिको आयमा क्षेत्रका आधारमा फरक कर व्यवहार गर्नु कर ऐनमा समता नहुनु उचित देखिँदैन।

४. व्यावसायिक सामाजिक उत्तरदायित्व खर्चलाई खर्च लेख्न पाइने

प्रचलित औद्योगिक व्यवसाय ऐनबमोजिम व्यवसायीले व्यावसायिक सामाजिक उत्तरदायित्व (सीएसआर) बापत गर्ने खर्च आयकर प्रयोजनका लागि खर्चका रूपमा मान्यता नदिने अभ्यास रहँदै आएको थियो। कर विज्ञहरूले यो खर्च कानुनबमोजिमको भएकाले मान्यता दिनुपर्ने भने तापनि कर प्रशासनले मानेको थिएन। आर्थिक ऐन, २०८३ ले आयकर ऐन, २०५८ मा दफा १२घ थप गरी अब यस्तो रकम खर्च गरेको वर्ष करयोग्य आयको १ प्रतिशतको हदभित्र रही खर्च लेख्न पाइने व्यवस्था गरेको छ।

५. चन्दा तथा उपहार खर्च

पहिले कर छुट पाउने संस्थालाई दिएको चन्दा र उपहार खर्च रु. १,००,००० वा समायोजित करयोग्य आयको ५ प्रतिशतमध्ये कम हुने सीमाभित्र खर्च लेख्न पाइने व्यवस्था थियो। आर्थिक ऐन, २०८३ ले सो रु. १,००,००० को सीमा बढाएर रु. ३,००,००० कायम गरेको छ।

६. आयकर छुटमा विस्तार

आर्थिक ऐन, २०८३ ले आयकर ऐन, २०५८ मा देहायबमोजिम आयकर छुटमा विस्तार गरेको छ :

कुनै प्राकृतिक व्यक्तिले आफ्नो स्वामित्वको घरजग्गा नेपाल सरकार, प्रदेश सरकार वा स्थानीय तहलाई हस्तान्तरण गरेमा आयकर छुट हुने व्यवस्था थपिएको छ।

मुनाफा कमाउने उद्देश्य नभएका र विदेशी सरकारको पूर्ण स्वामित्वका वित्तीय संस्थाले नेपालमा गरेको ऋण लगानीमा आर्जन हुने आयमा आयकर छुट गरिएको छ।

खानेपानी तथा सरसफाइ उपभोक्ता संस्थाको आयमा कर छुट गरिएको छ। यो प्रावधान केही वर्षअघि समावेश गरेर फेरि हटाएर पुनः अहिले दफा १० मा समावेश गरिएको छ।

नेपालका विश्वविद्यालयको सबै आयमा कर छुट गरिएको छ। तथापि यस्ता विश्वविद्यालयको आयवर्ष २०८३/८४ भन्दा अगाडिको आयमा कर के हुने भन्ने विषय स्पष्ट गरिएको छैन। स्थायी लेखा नम्बर लिएका वा नलिएका विश्वविद्यालयले आर्थिक वर्ष २०८२/८३ सम्मको भुक्तानीको स्रोतमा कट्टी गरिएको अग्रिम कर रकमबाहेक आय विवरण तथा आयकर दाखिला गर्नुपर्नेछैन।

७. प्रदेशको कृषि व्यवसाय कर पनि सङ्घले नै उठाउने

कृषि आयमा लाग्ने कर प्रदेश सरकारको एकल अधिकार हो। तथापि सङ्घीय सरकारले संविधानको मर्मविपरीत कृषि आयमा आयकर उठाउँदै आएको छ।

यस्तो कर बालीनालीको आयमा १०० प्रतिशत वा ५० प्रतिशत छुट दिँदै आएकोमा आर्थिक ऐन, २०८३ ले अब फलफूल खेती, पशुपालन, पन्छीपालन, माछापालन र मौरीपालनलाई पनि यो छुटमा विस्तार गरेको छ। यसरी फलफूल खेती, पशुपालन, पन्छीपालन, माछापालन र मौरीपालन गर्ने निकाय वा प्राकृतिक व्यक्तिले आफ्नो करयोग्य आयको १२.५ प्रतिशत आयकर तिरे पुग्नेछ।

८. अब २५ हजारभन्दा बढी नगदमा खरिद गर्न नपाइने

वार्षिक रु. २०,००,००० भन्दा बढी आय हुने व्यक्तिले एकपटकमा रु. ५०,००० सम्म नगदमा खरिद गर्न पाउने व्यवस्था रहेकोमा आर्थिक ऐन, २०८३ ले आयकर ऐन, २०५८ को दफा २१ को उपदफा (२) मा संशोधन गरी यो रकमको सीमा घटाएर रु. २५,००० बनाएको छ। तथापि आयकर ऐन, २०५८ को दफा २१ का केही अवस्थामा भने योभन्दा बढी पनि नगदमा खरिद गर्न पाइनेछ।

९. सेयर तथा डिबेन्चर निष्कासन खर्च पुँजीगत प्रकृतिको खर्चमा नपर्ने

आर्थिक ऐन, २०८३ ले आयकर ऐन, २०५८ को दफा २१ को स्पष्टीकरणमा संशोधन गरी सेयर तथा डिबेन्चर निष्कासन खर्च पुँजीगत प्रकृतिको खर्चमा नपर्ने बनाइएको छ। अब सेयर तथा डिबेन्चर निष्कासन खर्च कर प्रयोजनका लागि कट्टी गर्न पाइने भएको छ।

१०. असान्दर्भिक दफा ४७क झिकिएको छ

आर्थिक ऐन, २०८३ ले आयकर ऐन, २०५८ को दफा ४७क झिकिएको छ। उक्त दफा अब असान्दर्भिक भएकाले हटाइएको हो।

११. दफा ५७ नलाग्ने

आर्थिक ऐन, २०८३ ले आयकर ऐन, २०५८ को दफा ५७ को प्रयोगमा दुई महत्त्वपूर्ण परिवर्तन गरेको छ।

पहिलो, प्राकृतिक व्यक्तिको मृत्युका कारण सेयर हस्तान्तरण भई विगत तीन वर्ष अगाडिसम्मको सेयर स्वामित्वको तुलनामा ५० प्रतिशतभन्दा बढी स्वामित्व परिवर्तन हुँदा अब दफा ५७ आकर्षित हुँदैन। यो धेरै वर्ष अगाडिदेखि निजी क्षेत्रले माग गर्दै आएको विषय थियो।

दोस्रो, कुनै एउटा निकायमा दफा ५७ आकर्षित भएमा त्यसको सहायक बासिन्दा निकायमा पनि दफा ५७ लाग्ने विद्यमान व्यवस्थासमेत अन्त्य भएको छ।

नेपालमा दफा ५७ लाई व्यवसाय गर्न ठूलो अवरोधका रूपमा लिने गरिन्छ र कर तटस्थ यस्तो प्रावधान खारेज हुँदा उपयुक्त हुने सम्बन्धी आमधारणा रहे पनि यो दफा पूर्ण रूपमा हटाइएको भने छैन।

१२. हायर पर्चेजमा कर्जा नोक्सानी व्यवस्था :

नेपाल राष्ट्र बैङ्कबाट स्वीकृति लिई ‘हायर पर्चेज’ कारोबार गर्ने निकायले आयकर ऐनको दफा ५९(१क) बमोजिम ऋण रकमको ५ प्रतिशतको हदभित्र रही कर्जा नोक्सानी व्यवस्थालाई खर्चका रूपमा करमा समायोजन गर्न पाउने भएका छन्।

१३. सार्वजनिक परिपत्रबाट गरिएको व्याख्या अन्तिम हुने

कर ऐनका प्रावधानहरूको व्याख्या गर्न विभागले सार्वजनिक परिपत्र जारी गर्न सक्ने व्यवस्था पहिलेदेखि नै रहँदै आएको थियो। आर्थिक ऐन, २०८३ ले यस्तो व्याख्या अदालतले अन्यथा गरेको अवस्थामा बाहेक अन्तिम हुने गरी ऐन संशोधन गरेको छ।

व्यवहारमा कर अधिकृतले कर निर्धारण गर्दा विभागको व्याख्याकै आधारमा गर्ने र करदाता अदालत जाने अवस्था पहिलेदेखि नै थियो। यस अर्थमा यो संशोधनले व्यवहारमा खासै फरक नपार्न सक्छ। तथापि यो व्यवस्थाले केही महत्त्वपूर्ण प्रश्नहरू उठाएको छ। करदाताले यस्तो व्याख्याको विरुद्धमा सोझै अदालत जान पाउने वा नपाउने यकिन छैन। सोझै अदालत जान नपाउने भएमा अहिलेको अवस्था र पुरानो अवस्थामा केही फरक देखिँदैन। तर कर अधिकृतले कर निर्धारण गर्दा विभागको आदेश अक्षरशः पालना गर्नैपर्ने भएको छ।

१४. कारोबार पुष्टि गर्न बिजक अनिवार्य

आर्थिक ऐन, २०८३ ले आयकर ऐन, २०५८ को दफा ८१ मा बिजकलाई अनिवार्य कागजातका रूपमा समावेश गरेको छ। यसको प्रभावस्वरूप अब कर बिजक नभएका खर्चले मान्यता पाउन गाह्रो हुने देखिन्छ। यो महत्त्वपूर्ण थप हो। यसले अब कर प्रशासन बिजकविनाका कुनै पनि कारोबारलाई मान्यता नदिने दृढतातर्फ उन्मुख भएको सङ्केत गर्छ।

१५. विभागको बिलिङ प्रणाली अनिवार्य हुन सक्ने

आर्थिक ऐन, २०८३ ले आन्तरिक राजस्व विभागलाई बिलिङ प्रणाली निर्माण गरी सोही प्रणालीबाट बिजक जारी गर्न अनिवार्य गर्न सक्ने अधिकार दिएको छ। यसले निजी क्षेत्रले निर्माण गरेको बिजक प्रणालीमा विभाग ढुक्क हुन नसकेको देखाउँछ। यो व्यवस्थाले निजी क्षेत्रका बिलिङ सेवा प्रदायकलाई ठूलो व्यावसायिक जोखिम निम्त्याउने देखिन्छ।

१६. विभागले बैंकिङ तथ्याङ्कसमेत प्राप्त गर्न सक्ने

आन्तरिक राजस्व विभागलाई विद्युतीय माध्यमबाट कुनै करदाता, वा करदाताका ग्राहक, कर्मचारी, सेवाग्राही वा सदस्य वा करदाताको तथ्याङ्क, सूचना वा अभिलेख रहेको अन्य कुनै व्यक्तिको आर्थिक कारोबारसँग सम्बन्धित सूचना वा विवरण प्राप्त गर्न सक्ने अधिकार दिएको छ। यसले विभागले अब करदाताको बैंकिङलगायतका आर्थिक कारोबारको विवरण सोझै प्राप्त गर्न सक्ने भएको छ।

१७. बीमा अभिकर्ताले २० प्रतिशत कर तिरे पुग्ने

बिमा अभिकर्ताको कमिसनमा बिमा कम्पनीले २० प्रतिशतका दरले अग्रिम कर कट्टी गर्नुपर्ने व्यवस्था थप गरेको छ। बिमा अभिकर्ताले पाएको यस्तो कमिसन अन्तिम रूपमा कर कट्टी हुने भुक्तानी हुनेछ, अर्थात् उनीहरूले यो आय जति भए पनि २० प्रतिशत कर नै अन्तिम हुनेछ। यो मात्र आय भएमा रु. ४०,००,००० भन्दा बढी आय भएको बेलामा बाहेक अभिकर्ताहरूले आय विवरण पेस गर्नुपर्दैन। अन्य आय पनि भएमा भने यो रकम आयमा समावेश गर्नुपर्दैन।

१८. पुँजीगत लाभमा आयकर बढ्यो, अन्तिम कर पनि अन्योलमा

आर्थिक ऐन, २०८३ ले सूचीकृत धितोपत्रको कारोबारमा लाग्ने पुँजीगत लाभकरमा वृद्धि गरेको छ। ३६५ दिनसम्म होल्ड गरी गरेको निसर्गबाट भएको नाफामा पहिले ७.५ प्रतिशत आयकर लाग्दै आएकोमा अब १० प्रतिशत र ३६५ दिनभन्दा बढी अवधि होल्ड गरी निसर्ग गरेर भएको आयमा पहिले ५ प्रतिशत आयकर लाग्दै आएकोमा अब ७.५ प्रतिशत आयकर लाग्ने भएको छ। यस्तो कर नेपाल स्टक एक्सचेन्जले अग्रिम कर असुलीको विधिबाट सङ्कलन गर्छ।

अहिले यस्तो आयकरलाई धितोपत्र कारोबारी बासिन्दा प्राकृतिक व्यक्तिले आय विवरण पेस गर्न नचाहेमा अन्तिम रूपमा कर कट्टी हुने भुक्तानी बनाइएको छ। तथापि आयकर ऐन, २०५८ को दफा ९७(१) मा रहेको यस्ता कारोबारीले आय विवरण पेस गर्न नचाहेमा पेस नगरे पनि हुने भन्ने व्यवस्था खारेज गरिएको छ। यस खारेजीको प्रभावका कारण कुनै व्यक्तिले अब धितोपत्रको कारोबार मात्र गरेको अवस्थामा विवरण बुझाउँदिनँ भन्न पाउँदैन, अर्थात् अन्तिम रूपमा कर कट्टी हुने भनिएको कुरा नै प्रभावकारी हुँदैन।

ऐनको संशोधन प्रभावकारी नभए पनि यस्तो धितोपत्रको कारोबारबाट हुने आय अर्थात् गैरव्यावसायिक करयोग्य सम्पत्तिको निसर्गको आम्दानीमा लाग्ने करको दर ७.५ प्रतिशत वा १० प्रतिशतभन्दा बढी हुँदैन। अन्तिम रूपमा कर कट्टी हुने भुक्तानी भन्नु नभन्नुले कुनै तात्त्विक अन्तर गर्दैन।

त्यसैगरी पुँजीगत लाभकर अन्तिम हुने कि नहुने भन्ने बहसमा धितोपत्र निसर्ग गरेर आएको लाभ रकम गैरव्यावसायिक करयोग्य सम्पत्तिको निसर्ग हो कि व्यावसायिक सम्पत्तिको निसर्ग हो भन्ने विवाद यो संशोधनले अन्त्य गरेको छैन। अन्तिम नै भनिए पनि सेयरको कारोबारको आवृत्तिको आधारमा त्यो कारोबारबाट प्राप्त आय व्यावसायिक सम्पत्तिको निसर्ग वा व्यापारिक मौज्दातको निसर्गबाट पाएको भनी व्याख्या गर्ने जोखिम अझै उस्तै छ।

प्राकृतिक व्यक्तिले गैरव्यावसायिक सम्पत्तिका रूपमा रहेको घर, जग्गा वा घरजग्गा बेच्दा ५ वर्षसम्म स्वामित्वमा रही निसर्ग भएको भए १० प्रतिशत (पहिले ७.५ प्रतिशत रहेको) र सोभन्दा बढी अवधि स्वामित्वमा रही निसर्ग गरिएको भए ७.५ प्रतिशत (पहिले ५ प्रतिशत रहेको) कर तिर्नुपर्ने भएको छ।

१९. संशोधित कर निर्धारण ३ वर्षभित्र

आयकर ऐन, २०५८ को दफा १०१ बमोजिमको संशोधित कर निर्धारणको अवधि ४ वर्ष रहँदै आएकोमा आर्थिक ऐन, २०८३ ले आयकर ऐन, २०५८ को दफा १०१ संशोधन गरी अब ३ वर्ष बनाएको छ। अब कर प्रशासनले सामान्य अवस्थाको कर निर्धारण आय विवरण पेस गर्नुपर्ने मितिबाट ३ वर्षभित्र गरिसक्नुपर्नेछ।

यसको कारण आय वर्ष २०७८/७९ को कर निर्धारण गर्न बाँकी रहेको भए २०८३ असार मसान्तभित्र र आय वर्ष २०७९/८० को २०८३ असोज मसान्तभित्र सक्नुपर्ने भएको छ। त्यसैले आय वर्ष २०७८/७९ र २०७९/८० का लागि कुनै करदाताले दफा ८३ बमोजिमको सूचना पाई कर निर्धारण भइरहेको भए कर कार्यालयमा बुझी कर निर्धारणलाई निष्कर्षमा पुर्याउनुपर्ने देखिन्छ। समयको पाबन्दीका कारण कर अधिकृतले एकतर्फी कर निर्धारण गर्ने जोखिम कम गर्न सबै करदाता चनाखो बन्नुपर्ने अवस्था आएको छ।

२०. दम्पतीको सान्दर्भिकता समाप्त

आयकर ऐन, २०५८ को दफा ५० मा रहेको दम्पतीको व्यवस्था नहटाइएको भए पनि सो दफाको सान्दर्भिकता समाप्त भएको छ। हालसम्म व्यक्तिगत आयकरतर्फ एकल प्राकृतिक व्यक्ति र दम्पती दुई प्रकारको कर छुट र स्ल्याबको व्यवस्था भए पनि अब दुवैलाई एकै बनाइएको छ।

कुनै घरमा एक्लो व्यक्तिले कमाउने र उसका श्रीमान् वा श्रीमतीले नकमाउँदा अर्काको भरणपोषणका लागि केही थप रकममा कर नलाग्ने व्यवस्था गर्न बनाइएको यस्तो दफालाई अकारण असान्दर्भिक बनाइएको हो।

२१. व्यक्तिगत आयकरको दरमा व्यापक परिवर्तन

आर्थिक ऐन, २०८३ ले व्यक्तिगत आयकरको दरमा व्यापक परिवर्तन गरेको छ। पहिले एकल प्राकृतिक व्यक्ति र दम्पतीलाई फरक–फरक स्ल्याब लागु हुँदै आएकोमा अब दुवैलाई एकै स्ल्याब लागु हुने भएको छ।

पहिलेको व्यवस्थामा एकल प्राकृतिक व्यक्तिको हकमा पहिलो रु. ५,००,००० मा १ प्रतिशत वा ० प्रतिशत, अर्को रु. २,००,००० मा १० प्रतिशत, त्यसपछिको रु. ३,००,००० मा २० प्रतिशत, त्यसपछिको रु. १०,००,००० मा ३० प्रतिशत, त्यसपछिको रु. ३०,००,००० मा ३६ प्रतिशत र बाँकी करयोग्य आयमा ३९ प्रतिशत कर लाग्दै आएको थियो। दम्पतीको हकमा भने पहिलो रु. ६,००,००० मा १ प्रतिशत वा ० प्रतिशत, अर्को रु. २,००,००० मा १० प्रतिशत, त्यसपछिको रु. ३,००,००० मा २० प्रतिशत, त्यसपछिको रु. ९,००,००० मा ३० प्रतिशत, त्यसपछिको रु. ३०,००,००० मा ३६ प्रतिशत र बाँकी करयोग्य आयमा ३९ प्रतिशत कर लाग्दै आएको थियो।

अब दम्पती वा एकल प्राकृतिक व्यक्ति जो भए पनि पहिलो रु. १०,००,००० मा १ प्रतिशत वा ० प्रतिशत, त्यसपछिको रु. ५,००,००० मा १० प्रतिशत, त्यसपछिको रु. १०,००,००० मा २० प्रतिशत, त्यसपछिको रु. १५,००,००० मा २७ प्रतिशत र बाँकी करयोग्य आयमा २९ प्रतिशत ले कर लाग्ने व्यवस्था गरिएको छ।

२२. श्रीमान्–श्रीमतीको आय जोड्ने जोखिम

आयकर ऐन, २०५८ मा भएको संशोधनले अब बासिन्दा श्रीमान् र बासिन्दा श्रीमती दुवै जना आय आर्जन गर्ने व्यक्ति भएमा दुवै जनाकै आयलाई जोडेर आयकर निर्धारण गर्ने जोखिम बढेको छ।

हालका लागि दफा ५० लाई नचलाइएका कारणले कुनै बासिन्दा व्यक्ति र निजको बासिन्दा श्रीमान् वा श्रीमतीले दफा ५० चयन नगरेमा दुवै जनाको आय जोडिँदैन। तर आय विवरण पेस गर्दा झुक्किएर दम्पतीमा टिक लगाएमा दुवै जनाको आय जोडिने जोखिम अधिक छ। भविष्यमा दफा ५० लाई खारेज गरेमा दम्पतीको आय एकै मानी कर निर्धारण हुनेछ।

२३. घरबीमाको प्रिमियम

घरबीमाको प्रिमियमबापत रु. ५,००० घटाउन पाउने व्यवस्था रहेकोमा सो रकम रु. १०,००० पुर्याइएको छ।

मूल्य अभिवृद्धि कर ऐन, २०५२ मा संशोधनहरू

१. मूल्य अभिवृद्धि कर ऐन, २०५२ मा भूतप्रभावी संशोधन

(१) बिमा अभिकर्ताको व्यवसाय गर्ने कुनै पनि व्यक्तिले आर्थिक वर्ष २०८२/८३ वा सोभन्दा अघि कानुनबमोजिम मूल्य अभिवृद्धि कर असुल नगरेको भएमा लाग्ने कर र सोमा लाग्ने ब्याज, थप दस्तुर तथा जरिवाना मिनाहा हुनेछ र त्यस्तो व्यक्तिले कर विवरणसमेत पेस गर्नु नपर्ने भएको छ।

(२) मूल्य अभिवृद्धि करमा दर्ता भएका व्यक्तिले विगतमा कर लाग्ने कारोबार गरी मूल्य अभिवृद्धि कर सङ्कलन र दाखिला नगरेको भएमा सङ्कलन गर्नुपर्ने कर र सोको एक प्रतिशतले हुने थप रकम संवत् २०८३ साल पुस मसान्तसम्म दाखिला गरी संवत् २०८२ साल चैतसम्मको कर विवरण पेस गरेमा ब्याज, थप दस्तुर तथा जरिवाना रकम मिनाहा हुने भएको छ।

(३) मूल्य अभिवृद्धि करमा दर्ता भएका व्यक्तिले विगतमा कर लाग्ने कारोबार गरी कर सङ्कलन गरेका तर कर विवरण पेस नगरेको भए २०८२ साल चैतसम्मको कर विवरण २०८३ साल पुस मसान्तसम्म दाखिला गरी विवरणअनुसारको कर र सोको एक प्रतिशतले हुने थप रकम दाखिला गरेमा ब्याज, थप दस्तुर तथा जरिवाना रकम मिनाहा हुने भएको छ।

(४) दुधबाट बन्ने पनिरको विगतमा भएको बिक्रीमा असुल नभएको, तिर्न बाँकी मूल्य अभिवृद्धि कर मिनाहा गरिएको छ।

२. मूल्य अभिवृद्धि करमा बहुदरको व्यवस्था :

मूल्य अभिवृद्धि कर ऐन, २०५२ मा हालसम्म ० प्रतिशत र १३ प्रतिशत गरी दुई दर मात्र रहँदै आएको थियो। आर्थिक ऐन, २०८३ ले यस व्यवस्थामा महत्त्वपूर्ण परिवर्तन ल्याएको छ।

पहिलो, नेपाल सरकारले जुनसुकै बेला नेपाल राजपत्रमा सूचना प्रकाशित गरेर थप दर वा दरहरू तोक्न सक्ने व्यवस्था गरिएको छ। यसले भविष्यमा थप दरहरू थपिन सक्ने ढोका खोलेको छ।

दोस्रो, राइड सेयरिङ सेवा सञ्चालन गर्ने व्यक्तिको प्लेटफर्ममार्फत सेवा लिँदा ५ प्रतिशत मूल्य अभिवृद्धि कर लाग्नेछ। यस्तो कर राइड सेयरिङ सेवा सञ्चालन गर्ने व्यक्तिलाई नलागी सेवा प्रदान गर्ने राइडरलाई लाग्नेछ। राइडर दर्ता नभएको हुँदा उक्त कर राइडरबाट असुल गर्न सम्भव नहुने भएकाले राइड सेयरिङ सेवा सञ्चालन गर्ने व्यक्तिले ‘रिभर्स चार्जिङ’ को तरिकाबाट सो कर असुल गर्नुपर्ने व्यवस्था गरिएको छ।

तेस्रो, विद्युत्मा अन्तिम उपभोक्तास्तरमा ५ प्रतिशत मूल्य अभिवृद्धि कर असुल गर्नुपर्ने व्यवस्था गरिएको छ।

यी दुवै व्यवस्था २०८३ साउन १ गतेदेखि लागु हुनेछन्।

यसरी मूल्य अभिवृद्धि करमा अब ० प्रतिशत, ५ प्रतिशत, नेपाल सरकारले राजपत्रमार्फत थप्न सक्ने दर वा दरहरू र १३ प्रतिशत गरी बहुदरको व्यवस्था कायम भएको छ। यो परिवर्तनले कर प्रशासनलाई थप जटिल बनाउने र व्यवसायीहरूको लेखा राख्ने कार्यमा थप झन्झट थप्ने देखिन्छ।

३. ५ प्रतिशत मूल्य अभिवृद्धि कर, राइड सेयरिङसम्बन्धी अस्पष्टता

राइड सेयरिङ प्लेटफर्ममार्फत सेवा लिँदा ५ प्रतिशत मूल्य अभिवृद्धि कर लाग्नेछ। यो कर राइडरलाई लाग्ने र कर लाग्ने मूल्य भनेको उपभोक्ताबाट असुल गर्ने रकम हुनेछ। यस्तो कर राइड सेयरिङ प्लेटफर्म सञ्चालकले रिभर्स चार्जिङ विधिअनुसार तिर्नुपर्नेछ।

तथापि यस व्यवस्थामा केही महत्त्वपूर्ण अस्पष्टताहरू देखिन्छन्।

पहिलो, मूल्य अभिवृद्धि कर ऐन, २०५२ को दफा १७ मा स्पष्ट व्यवस्था नभएकाले यस्तो रिभर्स चार्जिङअन्तर्गत तिरेको कर रकममा खरिदमा मूल्य अभिवृद्धि कर दाबी गर्न पाउने अवस्था छैन।

दोस्रो, प्लेटफर्म सञ्चालकले पनि मूल्य अभिवृद्धि कर असुल गर्नुपर्ने हुन्छ। त्यस्तो कर कुन मूल्यमा उठाउने भन्ने स्पष्ट नभएको र प्लेटफर्म सञ्चालकले पाउने रकम प्लेटफर्म कमिसन मात्र भएकाले कर लाग्ने मूल्य सोही कमिसनलाई नै मान्नुपर्ने देखिन्छ।

यसरी हेर्दा कमिसन रकमको हदसम्म उपभोक्ताले मूल्य अभिवृद्धि करमा पनि मूल्य अभिवृद्धि कर तिर्नुपर्ने अवस्था देखिन्छ। यो सोचेर बनाइएको कानुन हो कि ड्राफ्टिङ त्रुटि हो भन्ने यकिन हुन बाँकी छ।

४. अनुसूची–१ मा परिवर्तन

मूल्य अभिवृद्धि कर ऐन, २०५२ को अनुसूची–१ ले करमुक्त हुने वस्तु तथा सेवाको सूची निर्धारण गर्छ। आर्थिक ऐन, २०८३ ले उक्त अनुसूची–१ लाई पूर्ण रूपमा प्रतिस्थापन गरेको छ। यस परिवर्तनअन्तर्गत केही वस्तु तथा सेवाहरू अनुसूची–१ बाट हटाइएको छ भने केही नयाँ वस्तु तथा सेवाहरू थपिएको छ।

अब नरिवल र युरियामा भ्याट लाग्ने, डिजिटल वित्तीय सेवा शुल्कमा नलाग्ने

देहायका वस्तुहरू अनुसूची–१ बाट हटाइएको छ, अर्थात् ती वस्तुहरू अब मूल्य अभिवृद्धि करको दायरामा आउनेछन् :

नरिवल — अन्य (उपशीर्षक ०८०१.१९.००)

युरिया — टेक्निकल ग्रेड, जलीय घोलमा नभएको (उपशीर्षक ३१०२.१०.९१)

अनुसूची–१ बाट हटाइएका वस्तुको कारोबार गर्ने व्यक्तिको विगत बाह्र महिनाको कारोबार वस्तुको हकमा रु. ५०,००,००० भन्दा बढी वा सेवाको हकमा रु. ३०,००,००० भन्दा बढी भएमा ऐन प्रारम्भ भएको मिति (२०८३ जेठ १५ गते) बाट ३० दिनभित्र अनिवार्य रूपमा मूल्य अभिवृद्धि करमा दर्ता गर्नुपर्नेछ। दर्ता भएपश्चात् मात्र कर बिजक जारी गर्नुपर्नेछ।

दर्ता भएपछि व्यापार स्टकमा रहेका करयोग्य वस्तुहरूमा उचित कर बिजक उपलब्ध भएमा दर्ता मितिभन्दा एक वर्षभन्दा पुरानो नभएका खरिदहरूमा खरिदमा मूल्य अभिवृद्धि कर दाबी गर्न पाइनेछ।

अनुसूची–१ मा थपिएका वस्तु तथा सेवा (अब मूल्य अभिवृद्धि करमुक्त)

देहायका वस्तु तथा सेवाहरू अनुसूची–१ मा थपिएको छ, अर्थात् ती अब मूल्य अभिवृद्धि करमुक्त हुनेछन् :

सनपाट (जुट) तथा अन्य लचिलो रेसा — अन्य (उपशीर्षक ५३०३.९०.००)

काठका ब्रिकेटहरू (उपशीर्षक ४४०१.३२.००)

बत्तीसा, द्राक्षासव, त्रिफला, कब्जहर र केशरी जीवन (उपशीर्षक ३००३.९०.४१)

प्रतिशतपट्टी (ब्यान्डेज) (उपशीर्षक ३००५.९०.२०)

प्रतिशतएक्सरे परीक्षणका लागि अपारदर्शी तयारी वस्तुहरू (उपशीर्षक ३००६.३०.००)

प्रतिशतक्लिनिकल ट्रायल किटहरू (उपशीर्षक ३००६.९३.००)

प्रतिशतनैदानिक तथा प्रयोगशाला प्रतिकारक — अन्य (उपशीर्षक ३८२२.९०.००)

प्रतिशतडिजिटल वित्तीय सेवा शुल्क

प्रतिशतबिमा अभिकर्ताले प्रदान गर्ने सेवा

अनुसूची–१ मा थपिएका वस्तु तथा सेवाको कारोबार गर्ने दर्ता भएका व्यक्तिको व्यापार स्टक तथा पुँजीगत सामग्रीमा खरिदमा मूल्य अभिवृद्धि कर दाबी लिइएको भएमा त्यस्ता वस्तु तथा सामग्री २०८३ जेठ १५ गतेको खुला बजार मूल्यमा आपूर्ति भएको मानिनेछ र सोबमोजिम मूल्य अभिवृद्धि कर विवरणमा खरिदमा मूल्य अभिवृद्धि कर समायोजन गर्नुपर्नेछ।

(५) बिलिङ प्रणाली : आर्थिक ऐन, २०८३ ले आन्तरिक राजस्व विभागलाई बिलिङ प्रणाली निर्माण गर्ने अधिकार दिएको छ।

विभागले यस्तो प्रणाली निर्माण गरेमा सम्बद्ध व्यवसायीहरूले उक्त प्रणालीबाटै बिल जारी गर्नु अनिवार्य हुनेछ।

यो व्यवस्थाले सरकार अब बिल नै आफ्नै प्रणालीबाट जारी गराउने अवस्थामा पुगेको देखाउँछ। यसबाट तीनवटा महत्त्वपूर्ण परिणाम आउन सक्छन् : पहिलो, कर प्रणालीमा सुधार आउनेछ। दोस्रो, बिल नदिने अवस्थाको अन्त्य हुनेछ। तेस्रो, कर असुली बढ्नेछ।

५. मूल्य अभिवृद्धि कर विवरण संशोधन

आर्थिक ऐन, २०८३ ले मूल्य अभिवृद्धि कर विवरणमा त्रुटि भएमा सो संशोधन गर्न पाउने व्यवस्था गरेको छ। विवरण पेस गरेको ७ दिनभित्र संशोधन गर्न पाइनेछ। कसैले विवरण नबुझाई बसेमा उसले पनि विवरण बुझाएको ७ दिनभित्र यो सुविधा पाउनेछ। समयमै विवरण बुझाउने करदातालाई अर्को ७ दिन अपर्याप्त भए तापनि यो संशोधनको व्यवस्था ऐनमा आउनु सकारात्मक पक्ष हो।

तथापि, विवरण सच्याउने प्रक्रिया आन्तरिक राजस्व विभागले तोक्न बाँकी छ। आयकर विवरण सच्याउने कानुनलाई कर कार्यालयका प्रमुखको तजबिजमा छोडेको जस्तो भएमा भने यो व्यवस्था खासै उपलब्धिमूलक हुने देखिँदैन।

६. उपभोक्ताले विद्युतीय माध्यमबाट भुक्तानी गरेमा पाउने मूल्य अभिवृद्धि कर फिर्ता

उपभोक्ताले खरिद गर्दा विद्युतीय माध्यमबाट भुक्तानी गरेमा तिरेको करको १० प्रतिशत तत्काल फिर्ता पाउने व्यवस्था रहँदै आएको थियो। आर्थिक ऐन, २०८३ ले यो रकम बिलमै छुटका रूपमा घटाउने गरी ऐनमा संशोधन गरेको छ। यो प्रावधान २०७६ देखि ऐनमा भए तापनि कार्यान्वयनमा आउन सकेको थिएन। अब भने कार्यान्वयनमा आउने देखिन्छ। विद्युतीय माध्यमबाट भुक्तानी गर्ने उपभोक्ताले बिल रकममा १.३ प्रतिशत छुट पाउनेछन्।

७. सार्वजनिक परिपत्रबाट गरिएको व्याख्या अन्तिम हुने :

मूल्य अभिवृद्धि कर ऐनका प्रावधानहरूको व्याख्या गर्न विभागले सार्वजनिक परिपत्र जारी गर्न सक्ने व्यवस्था पहिलेदेखि नै रहँदै आएको थियो। आर्थिक ऐन, २०८३ ले यस्तो व्याख्या अदालतले अन्यथा गरेको अवस्थामा बाहेक अन्तिम हुने गरी ऐन संशोधन गरेको छ।

व्यवहारमा कर अधिकृतले कर निर्धारण गर्दा विभागको व्याख्याकै आधारमा गर्ने र करदाता अदालत जाने अवस्था पहिलेदेखि नै थियो। यस अर्थमा यो संशोधनले व्यवहारमा खासै फरक नपार्न सक्छ।

तथापि यो व्यवस्थाले केही महत्त्वपूर्ण प्रश्नहरू उठाएको छ। करदाताले यस्तो व्याख्याको विरुद्धमा सोझै अदालत जान पाउने वा नपाउने यकिन छैन। सोझै अदालत जान नपाउने भएमा अहिलेको अवस्था र पुरानो अवस्थामा केही फरक देखिँदैन। तर कर अधिकृतले कर निर्धारण गर्दा विभागको आदेश अक्षरशः पालना गर्नैपर्ने भएको छ।

(पाण्डे नेपाल चार्टर्ड एकाउन्टेन्ट्स संस्था–आइक्यानका काउन्सिल सदस्य हुन्।)

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4