नेपालमा मूल्य अभिवृद्धि कर लागू भएको २५ वर्ष पुगेको छ । यो करका विषयमा नेपालमा चर्चा हुन थालेको भने साढे तीन दशक भइसकेको छ । २०४७ सालमा मुलुकमा बहुदलीय व्यवस्थाको बहाली भएपछि २०४८ सालमा गठन भएको नेपाली कांग्रेसको सरकारले मुलुकमा व्यापक आर्थिक सुधार कार्यक्रम लागू गर्न राष्ट्रिय योजना आयोगमा आर्थिक नीति सुधार कार्यदल गठन गरेको थियो । यस कार्यदलले कर सुधार गर्न आठौं योजना अवधिभित्र विभिन्न वस्तुगत करहरूको साटो एउटै मूल्य अभिवृद्धि कर लगाउन सुझाव दिएको थियो ।

आठौं योजना (२०४९–५४) मा ‘हाल प्रचलित कतिपय करलाई समाहित गरी बिक्रीकरको आधारलाई राजस्व परिचालनको दृष्टिकोणबाट विकास गरी अन्ततः मूल्य अभिवृद्धि करका रूपमा विकास गरिनेछ’ भन्ने नीति अपनाइएको थियो । आर्थिक वर्ष २०५०/५१ देखिका बजेट वक्तव्यले मूल्य अभिवृद्धि कर लगाउने घोषणा गरेका हुन् ।

नेपालमा मूल्य अभिवृद्धि कर लगाउने सम्बन्धमा तयारीको काम २०५० भदौ महिनादेखि सुरु भएको हो । २०५१ कात्तिकमा सम्पन्न मध्यावधि निर्वाचनपश्चात् गठन भएको एमालेको सरकारले २०५१ माघ महिनामा कर प्रणाली पुनरावलोकन कार्यदल गठन गरेर सो कार्यदलले दिएको सुझावका आधारमा कर सुधार कार्य अगाडि बढाउने निर्णय गरेको हो ।

त्यसपछि मूल्य अभिवृद्धि कर सम्बन्धी तयारी कार्य केही समयका लागि स्थगित भयो । कर प्रणाली पुनरावलोकन कार्यदलले नेपालको कर प्रणालीका विविध पक्षका बारेमा अध्ययन गर्नुका साथै विभिन्न सरोकारवालाहरूसँग मुलुकको विभिन्न क्षेत्रमा अन्तरक्रिया गरेर सुझाव संकलन गरेर विभिन्न करमा गर्नुपर्ने सुधारका साथै मूल्य अभिवृद्धि कर लागू गर्ने सम्बन्धी विस्तृत सुझाव दिइएको थियो ।

त्यसपछि मूल्य अभिवृद्धि कर ऐन नियमको तर्जुमा, कर्मचारी व्यवस्था, कम्प्युटराइजेसन, करदाता शिक्षा, जनचेतना अभियानलगायतका विभिन्न क्षेत्रमा विस्तृत किसिमको गृहकार्य गरिएको थियो ।

मूल्य अभिवृद्धि कर ऐनको मस्यौदा वि.सं. २०५० को अन्त्यतिर नै आरम्भ गरिएको हो । ऐनले मूल्य अभिवृद्धि करको मूल मान्यता तथा अन्तर्राष्ट्रिय असल अभ्यास अनुसार उपभोगमा आधारित कर कट्टी प्रणालीसहितको उत्पादन तथा वितरण प्रक्रियाअन्तर्गतका विभिन्न तहमा संकलन गरिने विस्तृत आधार भएको मूल्य अभिवृद्धि करको परिकल्पना गरेको थियो ।

यसमा करको दर १० प्रतिशत, दर्ता सीमा २० लाख र कर छुटको संख्या सीमित राखिएको थियो । छुटलाई भविष्यमा सीमित गर्दै जाने नीति अपनाइएको थियो । अनिवार्य रूपमा मूल्य अभिवृद्धि करमा दर्ता हुनुपर्ने करदाताले मासिक रूपमा कर विवरण बुझाउनुपर्ने र कर तिर्नुपर्ने तथा स्वेच्छाले दर्ता हुने करदाताले चार महिनाको एकपटक कर विवरण बुझाएर कर तिर्नुपर्ने व्यवस्था गरिएको थियो ।

मूल्य अभिवृद्धि कर ऐनको मस्यौदा तयार भएपछि त्यसका बारेमा सबै सरोकारवालाहरूसँग विभिन्न चरणमा विस्तृत रूपमा छलफल गरिएको थियो । त्यस क्रममा मूल्य अभिवृद्धि कर ऐनको मस्यौदा सर्वप्रथम ११ वैशाख २०५१ मा नेपाल उद्योग वाणिज्य महासंघको प्रतिक्रियाका लागि प्रस्तुत गरिएको थियो भने १ जेठ २०५१ मा नेपाल चेम्बर अफ कमर्सको प्रतिक्रियाका लागि प्रस्तुत गरिएको थियो ।

त्यसपछि मूल्य अभिवृद्धि कर ऐनको मस्यौदामाथि राष्ट्रव्यापी रूपमा सार्वजनिक परामर्श गरिएको थियो र त्यसको आधारमा प्राप्त राय–सुझावका आधारमा मूल्य अभिवृद्धि कर ऐनको मस्यौदालाई परिमार्जन गरिएको थियो ।

सो मस्यौदालाई तत्कालीन अर्थसचिव रामविनोद भट्टराईमार्फत प्रतिक्रियाका लागि अन्तर्राष्ट्रिय मुद्रा कोषमा पठाइएको थियो र सो कोषबाट मस्यौदा उच्चस्तरको भएको भन्ने राय प्राप्त भएपछि मूल्य अभिवृद्धि कर ऐनको मस्यौदालाई अन्तिम रूप दिइएको थियो ।

यसरी मूल्य अभिवृद्धि करको सिद्धान्त तथा अन्तर्राष्ट्रिय असल अभ्यास अनुसारको मूल्य अभिवृद्धि कर ऐनको राम्रो मस्यौदा तयार भएपछि त्यसलाई नेपालमा कानुन निर्माण गर्ने विधि अनुरूप बनाई सरल, स्पष्ट र दोहोरो अर्थ नलाग्ने बनाउन नेपालमा कानून तर्जुमाका अब्बल विज्ञ र त्यसबेलाको कानुन सुधार आयोगका अध्यक्ष तीर्थमान शाक्यसँग मूल्य अभिवृद्धि करका दफा–दफामा झण्डै दुई दर्जन जति छलफल गरी मूल्य अभिवृद्धि कर ऐनको मस्यौदालाई अन्तिम रूप दिइएको थियो ।

मूल्य अभिवृद्धि कर विधेयकलाई मिति २०५२ मंसिरमा प्रतिनिधिसभामा पेश गरिएको थियो । प्रतिनिधिसभाले सो विधेयक छलफलको लागि अर्थ समितिमा पठाएको थियो । अर्थ समितिमा विधेयकमाथि २०५२ साल पुस ९, १० र ११ गते छलफल भएको थियो ।

सो सम्बन्धी प्रतिवेदन अर्थ समितिका सभापतिबाट ११ पुस २०५२ मा प्रतिनिधिसभामा पेश गरिएको थियो । मूल्य अभिवृद्धि कर विधेयक प्रतिनिधिसभाद्वारा १५ पुस २०५२ मा र राष्ट्रिय सभाद्वारा २० पुस २०५२ मा पारित भएको थियो । यो ऐन ७ चैत २०५२ मा लालमोहर लागेर राजपत्रमा प्रकाशित भएको थियो ।

ऐन तयार भएपछि मूल्य अभिवृद्धि कर नियमावलीको मस्यौदा तयार गरिएको थियो जसलाई मन्त्रिपरिषद्बाट ११ माघ २०५३ मा स्वीकृत गरिएको थियो । मूल्य अभिवृद्धि कर ऐन तथा नियमावलीको आधारमा मूल्य अभिवृद्धि कर कार्य निर्देशिका ९ भागमा तयार गरिएको थियो जुन नेपाल सरकारबाट ५ असोज २०५४ मा स्वीकृत भएको थियो ।

नेपाल सरकारले आर्थिक वर्ष २०५३/५४ को बजेट वक्तव्यद्वारा करदातालाई २०५४ वैशाखको पहिलो हप्तादेखि ९० दिनभित्र मूल्य अभिवृद्धि करमा दर्ता गराई आर्थिक वर्ष २०५४/५५ को प्रारम्भ अर्थात् १ साउन २०५४ देखि मूल्य अभिवृद्धि कर संकलन गर्ने घोषणा गरेको थियो ।

तर २०५४ वैशाखमा सरकार परिवर्तन भएपछि नवगठित सरकारले मूल्य अभिवृद्धि कर लागू गर्ने तिथि केही पर सारेको थियो । यसअनुसार सरकारले मिति २ भदौ २०५४ मा नेपाल राजपत्रमा सूचना प्रकाशित गरेर मूल्य अभिवृद्धि कर ऐन २०५४ मंसिर १ गतेदेखि लागू गर्ने घोषणा गरेको थियो । हाल नेपालमा यो कर लागू भएको २५ वर्ष पुगेको छ ।

मूल्य अभिवृद्धि कर नेपालमा राजस्वको सबभन्दा ठूलो स्रोतको रूपमा स्थापित भएको छ र यस करबाट संकलित राजस्व बर्सेनि बढ्दै आएको छ । मूल्य अभिवृद्धि कर लागू गरिएको पहिलो आर्थिक वर्ष २०५४/५५ मा यस करबाट रु.७ अर्ब १२ करोड राजस्व संकलन भएको थियो भने सो रकम आर्थिक वर्ष २०६४/६५ मा रु. २९ अर्ब ८२ करोड पुगेको थियो ।

मूल्य अभिवृद्धि कर राजस्व क्रमिक रूपमा बढ्दै जाँदा आव २०७४/७५ मा रु.२ खर्ब ६ अर्ब ८१ करोड पुगेकोमा आर्थिक वर्ष २०७९/८० मा झण्डै रु.४ खर्ब मूल्य अभिवृद्धि कर राजस्व संकलन हुने अनुमान छ । नेपालको राजस्व संकलनको वित्त–चित्रमा मूल्य अभिवृद्धि करको सापेक्षित महत्व पनि बढ्दै गएको छ ।

सुधारको खाँचो

मूल्य अभिवृद्धि कर कार्यान्वयन गर्नको लागि पहिलो पाइला मूल्य अभिवृद्धि कर दर्ता हो । संभावित सबै करदातालाई यस करको दायराभित्र ल्याउनका लागि दर्ता प्रक्रिया सरल र सहज हुनुपर्दछ । अर्कोतर्फ मूल्य अभिवृद्धि कर व्यवस्थालाई दुरुपयोग गर्ने हिसाबले दर्ता हुन खोज्ने काल्पनिक फर्महरू दर्ता हुन नपाउन् भन्नका लागि खासगरी स्वेच्छिक दर्ता हुन खोज्नेहरूका सन्दर्भमा पर्याप्त सतर्कता अपनाउनुपर्दछ ।

कर प्रशासनले आफ्नो क्षेत्र अन्तर्गतका सबै सम्भावित करदाता दर्ता गर्ने उद्देश्यले बराबर सर्वेक्षण गर्नुपर्दछ । यसका लागि तेस्रो पक्षबाट प्राप्त हुने सूचनाको पनि प्रयोग गर्नुपर्दछ । दर्ता हुनुपर्ने दायित्व भएर पनि स्वेच्छाले दर्ता नहुने करदातालाई कर प्रशासनले जबरजस्ती दर्ता गर्ने व्यवस्था पनि हुनुपर्दछ ।

संचार क्षेत्रमा भएको अभूतपूर्व विकास र बढ्दो भूमण्डलीकरणले गर्दा सीमापार व्यापार मौलाउँदै गएको छ । यसबाट नेपाल पनि अछुतो रहेको छैन । घरमा बसी–बसी कम्प्युटरमार्फत वस्तु तथा सेवाको आपूर्तिको लागि अर्डर गरी घरमा नै आपूर्ति हुने र सोही कम्प्युटरको माध्यमबाट भुक्तानी हुने व्यवस्था सामान्य हुँदै गएको छ ।

यस किसिमको कारोबारलाई पनि मूल्य अभिवृद्धि करको दायराभित्र ल्याउनुपर्ने हुन्छ । यस सन्दर्भमा आन्तरिक राजस्व विभागले २०७९ देखि नेपालमा डिजिटल सेवा प्रदान गर्ने गैर बासिन्दाहरूले मूल्य अभिवृद्धि करमा दर्ता भै कर तिर्नुपर्ने व्यवस्था गरेको छ ।

मूल्य अभिवृद्धि कर सम्बन्धी विभिन्न प्रक्रियामा दर्ता प्रथम प्रक्रिया भएकोले यसलाई प्रस्थानविन्दुको रूपमा लिइन्छ । यदि यो सही भएन भने आगामी यात्रा सुचारु नहुन सक्छ । ‘फोहोर भित्र फोहोर बाहिर’ भने झैं दर्ता सम्बन्धी तथ्यांक सही र अद्यावधिक भएन भने कुनै करदाताले समयमा विवरण बुझाए/नबुझाएको, कर तिरे/नतिरेको, वक्यौता रकम तोकिए अनुसार बुझाए/नबुझाएको भन्ने जस्ता आधारभूत कार्यहरूलाई कर प्रशासनले प्रभावकारी रूपमा कार्यान्वयन गर्न सक्दैन । यसर्थ दर्ता सही किसिमले गरिनुपर्दछ र मूल्य अभिवृद्धि कर व्यवस्थालाई दुरुपयोग गर्ने हिसाबले दर्ता हुन खोज्ने काल्पनिक फर्महरू दर्ता हुन नसक्ने अवस्था कायम हुनुपर्दछ ।

यसैगरी, दर्ता सम्बन्धी डाटाबेस शुद्ध र अद्यावधिक हुनुपर्दछ । निष्क्रिय करदातालाई दर्ता डाटाबेसबाट हटाइनुपर्दछ । मूल्य अभिवृद्धि कर ऐन अनुसार लगातार बाह्र महिनासम्म शून्य विवरण दिने वा विवरण नै नदिई बसेका करदाताको दर्ता खारेज गर्न सकिने अधिकार कर प्रशासनलाई दिएको छ । कुल विवरण बुझाउने करदाताहरूमा ३० प्रतिशतले शून्य विवरण बुझाउँछन् र तिनीहरूमध्ये लगातार बाह्र महिनासम्म शून्य विवरण बुझाउने करदाताको जमात ठूलै हुनुपर्दछ ।

यसैले तिनीहरूको दर्ता खारेज गर्नेतर्फ पहल गरिनुपर्दछ । त्यसरी नै, कुल करदाताको झण्डै ३२.४५ प्रतिशत समयमा विवरण नबुझाउने करदाता छन् र तिनीहरूमा पनि कतिपय करदाताले लगातार बाह्र महिनासम्म विवरण नबुझाएको हुनसक्छ । त्यस्ता करदाताको पहिचान गरेर तिनीहरूको पनि दर्ता खारेज गरिनुपर्दछ ।

त्यसैगरी, विगत १२ महिनामा वस्तुको हकमा रु.५० लाख वा सेवाको हकमा रु.२० लाख कर योग्य कारोबार नपुगेको करदाताको पनि दर्ता खारेज गर्न सकिने प्रावधान रहेकोले निरन्तर रूपमा यस्ता करदाताको अनुगमन गरेर दर्ता खारेज गर्ने प्रक्रियामा जानुपर्दछ ।

दर्ता खारेज गरिएका करदाताको नाममा बक्यौता रहेको रकमको विवरण तयार गरिराख्ने र भविष्यमा त्यस्ता करदाता पत्ता लागेमा विवरणमा उल्लिखित कर र व्याज समेत असुल गर्ने व्यवस्था हुनुपर्दछ ।

मूल्य अभिवृद्धि करलाई थप राजस्व उत्पादक बनाउन यस करमा दिइएका अनगिन्ती छुटहरूलाई खारेज गर्नुका साथै यस करमा बीच–बीचमा लहडको भरमा निम्त्याइएका वस्तु र सेवाको लागि छुट्टाछुट्टै दर्ता सीमा कायम गर्ने, स्वेच्छाले दर्ता हुने साना करदाताको लागि मासिक कर विवरण कायम गर्ने, सानोतिनो कारोबार गर्नेले पनि मूल्य अभिवृद्धि करमा दर्ता हुनुपर्ने जस्ता विचलनहरूलाई खारेज गरिनुपर्दछ ।

यसैगरी, मूल्य अभिवृद्धि करको सिद्धान्त तथा अन्तर्राष्ट्रिय असल अभ्यास विपरीत तोकिएका वस्तुहरूमा दर्ता सीमा शून्य कायम गर्ने कार्यको पुनरावृत्ति गरिनुहुँदैन । साथै यस करको दर्ता सम्बन्धी डाटावेसलाई शुद्ध बनाएर कर विवरण बुझाउने, कर तिर्ने, बक्यौता संकलन गर्ने जस्ता कर प्रशासनका प्रमुख गतिविधिमाथि निरन्तर रूपमा प्रभावकारी रूपमा अनुगमन गरिनुपर्दछ र कर विवरण बुझाउनेहरूमा अधिकांशले डेबिट विवरण बुझाउने र कर विवरण समयमा नबुझाउनेको संख्या एक अंकमा सीमित हुने अवस्था कायम गरिनुपर्दछ ।

कर्मचारीलाई तलब दिन समेत ऋण लिनुपर्ने अवस्थामा मुलुकको चौतर्फी विकासको लागि न्यूनतम लागतमा थप राजस्व परिचालन गर्नुपर्ने बारेमा कसैको विमति नहोला । नेपालमा हाल लागू भइरहेका आयकर, भन्सार महसुल, अन्तःशुल्क तथा मूल्य अभिवृद्धि करमध्ये सक्षम किसिमले उल्लेखनीय रूपमा थप राजस्व परिचालन गर्न सकिने सम्भावना भएको कर मूल्य अभिवृद्धि कर हो ।

व्यापारी–व्यापारी तथा व्यापारी–उपभोक्ताबीचको सबै किसिमको कारोबार मूल्य अभिवृद्धि करको दायराभित्र आउने र यो कर उत्पादन तथा वितरण प्रक्रियाअन्तर्गतका विभिन्न तहमा संकलन गरिने हुँदा करको आधार विस्तृत हुन्छ ।

अर्कोतर्फ मूल्य अभिवृद्धि करमा दर्ता भएका बिक्रेताले आफ्नो कर लाग्ने कारोबारसँग सम्बन्धित वस्तु तथा सेवा खरीद वा पैठारी गर्दा तिरेको कर आफूले बिक्रीमा असुल गरेको करबाट कटाएर बाँकी रकम मात्र सरकारलाई करस्वरुप बुझाउनुपर्ने हुँदा यस करको भार लगानीमा पर्दैन र यस करअन्तर्गत दोहोरो–तेहरो कर लाग्ने संभावना पनि हँुदैन ।

यसैले यो कर आर्थिक दृष्टिकोणले तटस्थ वा सक्षम कर मानिन्छ र अन्य करको तुलनामा यस करबाट न्यून लागतमा बढी राजस्व संकलन गर्न सकिन्छ ।

मूल्य अभिवृद्धि करको सफलतासँग विभिन्न वर्गको हित गाँसिएकोले आन्तरिक राजस्व विभागले यस करको कार्यान्वयनमा विशाल जनसहभागिता जुटाउनुपर्दछ । उदाहरणका लागि हाल वृद्ध, विधवा, एकल महिला, अशक्त, अपांगता भएकालगायत विभिन्न समूहले पाइरहेका भत्ताको मात्रा मूल्य अभिवृद्धि कर राजस्वमा निर्भर रहनेछ र संविधानले विभिन्न किसिमका थप सामाजिक सुरक्षाको प्रावधानको व्यवस्था गरेको छ । त्यसको कार्यान्वयन पनि मूल्य अभिवृद्धि कर राजस्वमै निर्भर रहनेछ ।

प्रदेश तथा स्थानीय तहले मूल्य अभिवृद्धि कर राजस्वको १५/१५ प्रतिशत हिस्सा पाउने व्यवस्था भएको र मूल्य अभिवृद्धि कर राजस्व बढाएर अन्य प्रकारका अनुदान दिएर तिनीहरूका थप कार्यक्रम संचालन गर्न सकिने सम्भावना पनि मूल्य अभिवृद्धि कर राजस्वमा निर्भर हुनेछ ।

यसैगरी विभिन्न विकासशील देशको तुलनामा नेपालमा आयकरको भार धेरै भएको र आर्थिक विकासको लागि आयकरको दर घटाउनुपर्ने उद्योगी, व्यापारी तथा व्यवसायीको चाहना पूर्ति हुने संभावना पनि मूल्य अभिवृद्धि कर राजस्वमा निर्भर रहनेछ ।

यस्तै नेपाललाई अतिकम विकसित राष्ट्रबाट माथि उचाल्ने तथा मध्यम आय भएको मुलुकको समूहमा पुर्याउने राष्ट्रिय संकल्प पूरा गर्न आवश्यक राजस्वको जोहो गर्न मूल्य अभिवृद्धि करलाई प्रभावकारी बनाउन आवश्यक छ ।

साथै, सबै सरोकारवालालाई सजग गराई खासगरी मूल्य अभिवृद्धि करको सही किसिमको बिजक लिने–दिने वातावरण सिर्जना गरी मूल्य अभिवृद्धि कर कार्यान्वयन पक्षलाई मजबुत बनाउनुपर्छ ।

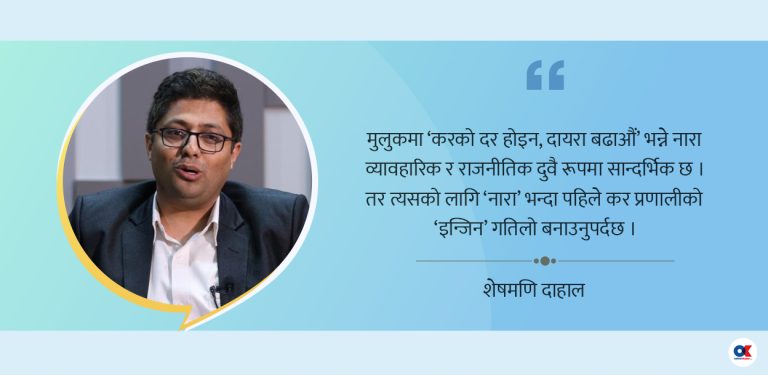

(कर विज्ञ खड्कासँग कुराकानीमा आधारित)

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Apartment for Rent in Hattiban")

प्रतिक्रिया 4