एक व्यापारी भन्दैथिए, ‘बैंकहरू शोषक र सामन्ती हुन् । यिनीहरू सधैं नाफामा जाने, हामी व्यापारी भने सधैं मरिरहने ? ८ प्रतिशतको ब्याज अहिले १५/१६ प्रतिशत पुर्याउने ?’

यी कुराले मन छोयो । सोच्न बाध्य बनायो ।

ब्याज ८ बाट १६/१६ प्रतिशत पुर्याउनुपर्ने अवस्थामा बैंक कसरी पुग्यो ? २०७८ भदौ/असोजसम्म नेपाली बजारमा प्रशस्त तरलता थियो । केपी ओली सरकारलाई देउवा सरकारले विस्थापित गरेपछि तत्कालीन अर्थमन्त्री जनार्दन शर्माले प्रतिस्थापन बजेट प्रस्तुत गर्ने क्रममा केन्द्रीय बैंकले समयमै आफ्नो वार्षिक प्रतिवेदन प्रकाशित गर्न सकेन ।

यसैबीच बैंक तथा वित्तीय संस्थाहरूले कर्जा वितरण तीव्र रूपमा गरिरहेका थिए । हुनत २०७७/७८ को कोभिडको समयमा पनि कर्जा वितरण तीव्र रूपमा भएको थियो । यसैले केन्द्रीय बैंकले निजी क्षेत्रमा जाने कर्जाको वृद्धिदर १२.६ प्रतिशत निर्धारण गर्यो जबकि अघिल्लो वर्ष यसको वृद्धिदर १९ प्रतिशत थियो तर १२ प्रतिशतमा मात्र कर्जा सीमित रहन पुग्यो ।

सामान्यतः हरेक आर्थिक वर्षको सुरुमा प्रत्येक वित्तीय संस्थाले कर्जा वितरणलाई तीव्रता दिने गर्छन् । किनभने पहिलो त्रैमासमा गरेको लगानीबाट बाँकी नौ महिनाको आम्दानी हुने गर्छ र यो स्वाभाविक पनि थियो । यसै समयको सेरोफोरोमा नेपाल राष्ट्र बैंकको पहिलो त्रैमासिक प्रतिवेदन सार्वजनिक हुँदा बैंक तथा वित्तीय संस्थाहरूले कर्जा वितरण र एलसी खोलेर आयात बढाइरहेका थिए ।

२०७८ असोजतिरबाट नेपाली बजारबाट पूँजी पलायन हुँदै गएको महसुस हुन थाल्यो, तरलता कम हुँदै गयो । २०७८ माघसम्म आइपुग्दा केन्द्रीय बैंकले आफ्नो दोस्रो त्रैमासिक मौद्रिक समीक्षाबाट लगानीका चार क्षेत्रलाई विशेष निगरानीमा राखेर कर्जा दिन बैंक तथा वित्तीय संस्थालाई निर्देशित गर्यो ।

केन्द्रीय बैंकले निगरानीमा राखेका ती चार लगानीका क्षेत्र व्यक्तिगत कर्जा हायर पर्चेज कर्जा, घरजग्गा कर्जा र सेयर कर्जामा जोखिम भार बढाइयो र वितरण गर्न पनि कडाइ गरियो ।

त्यसपछि बजारमा तरलताको अभाव समयसँगै छिप्पिंदै र गहिरिंदै गयो । शायद नेपाल राष्ट्र बैंकलाई यो समस्या आउँदा वर्ष झन् गहिरो र पेचिलो हुनेछ भन्ने आफ्नो तथ्याङ्कबाट आभास भइसकेको हुनुपर्छ । तर वितरण भइसकेको कर्जा तत्कालै असुल हुने कुरा भएन र त्यस्तो हुने अवस्था पनि रहँदैन ।

यद्यपि हरेक वर्ष पुस–माघमा नेपाली वित्तीय बजारमा तरलताको अभाव महसुस हुने गरेको सामान्य कुरा हो । तर त्यो क्षणिक रहने गर्दथ्यो । बैंक तथा वित्तीय संस्थाहरूले विभिन्न निक्षेप अभियान चलाएर त्यसको पूर्ति गर्दै आएका हुन्छन् ।

हुन सक्छ, बैंकहरू पनि तरलताको समस्यालाई यो अल्पकालीन समस्या हो भन्ने महसुस गरेर गम्भीर रूपमा लिन चाहेनन् अथवा जरुरत देखेनन् । यसैबीच उद्योगी, व्यापारीहरूले आफूले लिएको ८–९ प्रतिशतको कर्जा भरपुर प्रयोग गरिरहेका थिए, आयात अत्यधिक बढेको थियो, बिक्री भए पनि असुली घट्दै गएको थियो । अर्कोतिर जग्गा खरीद–बिक्री र प्लटिङ्ग र गाडी आयात तीव्र रूपमा बढ्दै गएको थियो ।

यसरी बैंक तथा वित्तीय संस्था र उद्योगी व्यापारी दुवै पक्षले कर्जा वितरण र उपयोग सहुलियत दरमा राम्रैसँग गरे । जब तरलता संकट २०७८/७९ को अन्तिमसम्म आइपुग्दा गहिरिंदै र पेचिलो बन्दै गएर दीर्घकालीन समस्यामा परिणत भयो, त्यसपछि बल्ल नियामक निकाय झस्कन पुग्यो र तर ढिलो भइसकेको थियो । उता वितरण भएको कर्जाको सावाँ र ब्याज उठ्न सक्नै छोड्यो, कर्जाको सही सदुपयोग हुन नसकेर होला उद्योगी व्यापारीहरू छट्पटाउन थाले ।

यिनै आर्थिक समस्याले चक्रवृद्धि प्रतिफल स्वरूप आज नेपाली अर्थतन्त्र र त्यस अन्तर्गतका सरोकारवाला निकायले असहजता महसुस गर्दैछन् । यही धमिलो पानीमा विभिन्न स्वार्थ समूहले माछा मार्न खोज्दैछन् ।

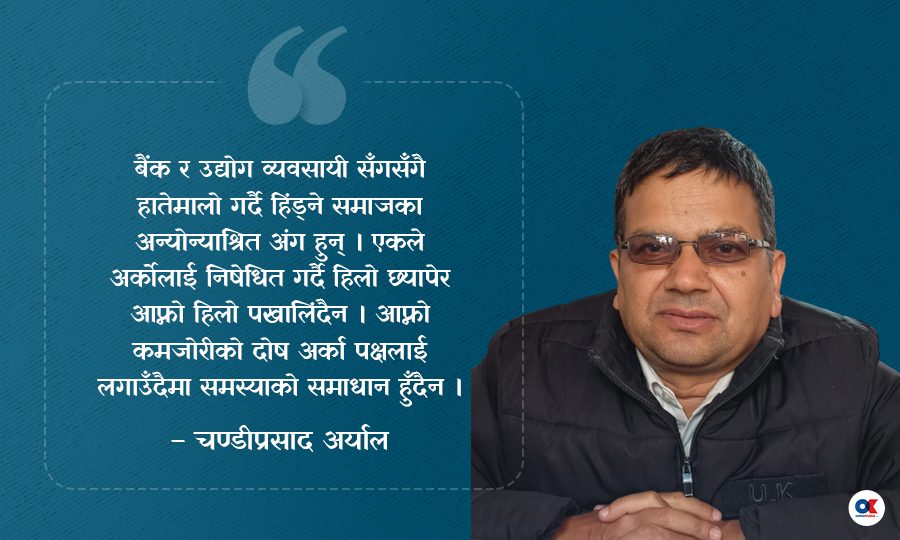

बैंक र उद्योग व्यवसायी सँगसँगै हातेमालो गर्दै हिंड्ने समाजका अन्योन्याश्रित अंग हुन् । एकले अर्कोलाई निषेधित गर्दै हिलो छ्यापेर आफ्नो हिलो पखालिंदैन । आफ्नो कमजोरीको दोष अर्का पक्षलाई लगाउँदैमा समस्याको समाधान हुँदैन । वास्तवमा बैंक तथा वित्तीय संस्थाले उद्योगी व्यवसायीको उत्पादन र रोजगारी प्रबद्र्धनमा लागिपरेकाले नै मुलुकमा उद्योग, व्यापारको प्रबद्र्धन र विकास हुने हो ।

अर्कोतर्फ उद्योग व्यवसायीले कर्जाको ब्याज तिरेर, निक्षेपकर्ताले बैंकमा विश्वासको आधारमा निक्षेप जम्मा गरेर नै बैंक चल्ने हुन्, चलेका छन् । यद्यपि निक्षेपकर्ताहरू संगठित छैनन् । उनीहरू संगठित रूपमा आए भने के गर्ने ? यसर्थ बैंकहरूले निक्षेपकर्ता र कर्जाको उपयोग गर्ने ऋणीलाई समान व्यवहार गरेको यदाकदा पाइँदैन । यो मनोवैज्ञानिक समस्या हुन सक्छ र सबै ठाउँमा यस्तो नहुन पनि सक्छ ।

अब पुनः सुरुको प्रश्नमा फर्किंदा अहिले बैंकबाट ऋण लिएर बैंकिङ प्रणाली भित्र काम गर्ने जुनसुकै उद्योगी व्यापारीलाई थाहा हुनुपर्छ बैंक तथा वित्तीय संस्थाले कर्जाको ब्याजदर निर्धारण गर्दा आधार दरमा प्रिमियम जोड्छन् । आधार दर त्यो दर हो जुन बैंकले आफ्नो सम्पूर्ण लागत जोडेर निकाल्छ । यसमा कर्जाको जोखिम भार अनुसार केन्द्रीय बैंकको निर्देशन अनुसार प्रिमियम थप गरी ब्याजदर निर्धारण हुन्छ । राष्ट्र बैंकले अलि बढी नियन्त्रण गर्न प्रिमियम बढी लगाउन निर्देशन दिएको कर्जामा निरुत्साहित गर्नलाई हुन सक्छ यसमा भने विचार गर्नुपर्ने हुन्छ ।

केन्द्रीय बैंकले सीमित वर्ग र समुदायको हित मात्र हेर्ने कि समस्त अर्थतन्त्रको अग्रगामी स्थायित्व हेर्ने ? शेयर लगानीकर्ताको समस्या, हायर पर्चेज (गाडी) को समस्या, जग्गा खरीद–बिक्रीको समस्या गरी एकपछि अर्को समस्या दिन प्रतिदिन थपिंदैछन् । भनिन्छ, आर्थिक सञ्जाल एउटा चेन हो जुन विश्वासमा अडिएको हुन्छ, एक ठाउँमा खल्बलिने वित्तिकै त्यसको असर अरू सम्पूर्ण क्षेत्रमा पर्ने गर्छ । जसरी पोखरीमा ढुङ्गा फाल्दा त्यसको तरङ्ग किनारसम्म ठोक्किन पुगे जस्तै, लहरो तान्दा पहरो गर्जे जस्तै ।

यसैबीच अन्तर्राष्ट्रिय रूपमा हेर्दा रूस र युक्रेनको लडाइँले हाम्रो कोभिडले थलिएर भर्खर भर्खर तंग्रिन लागेको अर्थतन्त्रमा अर्को असर पर्यो । भनिन्छ नि सानो बत्तीलाई सानो हावाले पनि निभाउँछ तर जङ्गलमा सल्केको त्यही आगोलाई त्यसले डढेलो लाग्न सघाउँछ । हाम्रो कमजोर अर्थतन्त्रमा पनि त्यस्तै भयो, एकपछि अर्को अवसर नकारात्मक रूपमा परिणत र प्रस्तुत हुन पुगे जस्तो कि राजनीतिक अस्थिरता, आयातमा उच्चतम वृद्धि, पेट्रोलियम पदार्थ र अन्य वस्तुमा अत्यधिक मूल्य वृद्धि जसले कमजोर अर्थतन्त्रलाई नराम्ररी थला पार्यो ।

त्यस्तै श्रीलंका र पाकिस्तानमा आएको आर्थिक संकटले पनि मनोवैज्ञानिक रूपमा कमजोर बनायो । यिनै परिदृश्यमा रहेर राजनीतिक लाभ लिन लालायित समूहले आगोमा घिउ थप्ने र झन् जटिल मोडतर्फ अर्थतन्त्रलाई धकेल्ने काम सुरु भयो ।

यसै सन्दर्भमा राष्ट्र बैंकले अलि निर्मम भएर नै अर्थतन्त्र बचाउन आफूले सके र भ्याएसम्मका कदम चाल्यो । अहिले हाम्रो विदेशी मुद्रा सञ्चिति सन्तुलनमा छ र पनि समस्त अर्थतन्त्र छेउबाट बीचतर्फ आउने क्रममा छ । यही क्रममा अप्रिय कदमबाट सबैलाई दुःखकष्ट भएको छ, सबैले यसलाई सकारात्मक रूपमा लिई सम्हालिएर अघि बढ्नुपर्ने अवस्था छ । यसबाट अर्थतन्त्रको स्थायित्व र उद्योगी व्यवसायीको औद्योगिक प्रवद्र्धन दुवै सम्भव हुन्छ ।

तर यसो भनिरहँदा विद्यमान लघुवित्त र सहकारीका समस्यालाई लिएर धमिलो पानीमा जाल हानेर माछा मार्न केही स्वार्थ समूह लागिपरेका छन् । उनीहरूलाई लागेको हुनुपर्छ पारदर्शी र बलियो बैंकिङ प्रणालीलाई तहसनहस पारी यसै समयमा भत्काउन र गिजोल्न, छिन्नभिन्न पारेर छितर्याउन सकियो भने आफ्नो दबेको कुत्सित इच्छा पूरा गर्न सकिन्छ ।

लघुवित्त र सहकारीका समस्या दिनप्रतिदिन टड्कारो रूपमा पेचिलो बन्दै आएका छन् । यी समस्या हाम्रो विगतदेखिका अर्थतन्त्रका साना समस्याबाट ठूलो रूपमा झांगिंदै आएका हुन् । यी समस्याको बीचमा खेलेर कुत्सित स्वार्थ पूरा गर्ने कि केन्द्रीय बैंक समेत सहभागी भई समाधान खोज्न लाग्ने ? समाधान खोज्ने बहानामा परिस्थितिलाई हिंसात्मक, अराजक बनाउने हो र ? दिनप्रतिदिन छिप्पिंदै गएका यी समस्यालाई एकले अर्कोलाई दोष नलगाइकन, स्वार्थमा लिप्त नभइकन आफ्नो पुरानो मान–प्रतिष्ठाको प्रवद्र्धन हुने गरी बिग्रँदो अर्थतन्त्रलाई ट्रयाकमा ल्याउन सहयोग गर्नु सबैको दायित्व हो ।

यस सन्दर्भमा कलम र दिमाग चलाउने व्यक्ति अर्थमन्त्रीमा पुग्नु आवश्यक छ नत्र भने अर्थतन्त्र पुनः पहिलेको जस्तै पुनरागमनतर्फ फर्कन्छ । साथै छिमेकी राष्ट्रहरूको अवस्थाबाट पाठ सिकेर पनि आर्थिक स्थायित्वमा लाग्नु सबैको कल्याण हुन्छ । किनभने हामी हाम्रै अर्थतन्त्र ध्वस्त भएको भए त लामो बाटो हिंड्नुपर्ने हुन्थ्यो । अरूको गल्तीबाट सिक्ने मौका मिल्दा यसमा सुधार्ने समय पर्याप्त मिल्छ र सफलताबाट भन्दा असफलताबाट धेरै र छिटो समाधानका विकल्प उदाउने गर्दछन् ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.png)

.png)

प्रतिक्रिया 4