नेपाल स्टक एक्सचेन्ज लिमिटेडले नयाँ इन्डेक्स (सूचकांक) बनाउने प्रस्ताव गरेको छ। प्रस्तावित नयाँ इन्डेक्सलाई उसले ‘नेप्से ३०’ नाम दिएको छ। मापदण्ड पुगेका मध्येबाट उत्कृष्ट ३० कम्पनीहरूको स्टकलाई समावेश गरेर यो इन्डेक्सको निर्माण हुने भएकाले यसलाई ‘नेप्से ३०’ नामकरण गरिएको बुझ्न सकिन्छ।

स्टक एक्सचेन्जले मिति २०८० वैशाख २० मा एक सूचना जारी गरी प्रस्तावित नेप्से ३० मा समावेश गरिने स्टकको छनोटका आधार, चयन प्रक्रिया र गणना विधिको मस्यौदा प्रकाशित गरेको थियो। साथै सम्बन्धितहरूबाट राय-सुझावको लागि सार्वजनिक अनुरोध समेत गरेको थियो। राय-सुझावको लागि स्टक एक्सचेन्जले प्रस्तुत गरेको दस्तावेज हेर्दा यति महत्वपूर्ण र जिम्मेवारीपूर्ण कार्य विना तयारी, हतार र हचुवाको भरमा प्रस्ताव गरेको प्रष्ट हुन्छ।

कुनै एक-दुई व्यक्तिको आधा-अधुरो ज्ञान, विना जानकारी र अध्यनको आधारमा इन्डेक्स निर्माण र व्यवस्थापन गर्न खोज्दा स्टक एक्सचेन्जप्रतिको दैनिक खस्किंदो साख र विश्वसनीयता झनै रसातलमा पुग्ने देखिन्छ।

स्टक एक्सचेन्जले जसरी नेप्से ३० छनोटका आधार र गणना विधिको प्रस्ताव गरेको छ त्यो अत्यन्तै अव्यावहारिक, अवैज्ञानिक र त्रुटिपूर्ण देखिन्छ। मस्यौदामा थुप्रै त्रुटि छन्।

त्रुटिपूर्ण प्रक्रियाबाट बनेको इन्डेक्स त्रुटिपूर्ण मात्र हुँदैन, त्यसमा आधारित भएर भविष्यमा बन्ने इन्डेक्स फण्डस्, अपसन्स्, फ्युचर्स, स्ट्रकचर्ड प्रडक्टस् जस्ता वित्तीय साधनहरू पनि त्रुटिपूर्ण हुन्छन्। यस्ता साधनहरूको खरिद/बिक्रीमा कसैले अत्यधिक गुमाउने र कसैले अत्यधिक कमाउने विभेदपूर्ण अवस्था आउँछ।

यस्ता वित्तीय साधनमा लगानी गर्दा कसैलाई हानि-नोक्सानी भएमा कानुनी प्रक्रियामा जान सक्ने र सोपश्चात् क्षतिपूर्ति समेत दिनुपर्ने अवस्था आउन सक्छ। प्रस्तावित नेप्से ३० त्रुटिपूर्ण इन्डेक्स नबनोस् र विभेदपूर्ण वित्तीय साधन नहोस् भन्ने हो भने पूँजीबजारका विज्ञ र तथ्यांकशास्त्रीहरू सम्मिलित एक समिति गठन गरी सो समितिले अध्ययन र अनुसन्धान गरेर सुझाव गरेपश्चात् मात्र यसलाई प्रयोगमा ल्याइनुपर्छ। यत्तिकै ल्याउनु त्रुटिपूर्ण हुन्छ।

प्रस्तावित नेप्से ३० इन्डेक्स निर्माण प्रक्रियामा के के त्रुटिहरू छन्? त्रुटिपूर्ण इन्डेक्सले भोलि के के समस्या ल्याउन सक्छ? नेप्से ३० लाई कसरी त्रुटिरहित, निष्पक्ष र लगानीको बराबर अवसर प्रदान गर्ने इन्डेक्स बनाउन सकिन्छ? यो कसरी सही र सर्व-स्वीकार्य हुनसक्छ ? यस आलेखमा इन्डेक्स निर्माणका यिनै विविध पक्षबारेमा विवेचना हुनेछ।

नेप्से ३० इन्डेक्सको प्रस्तावमा रहेका त्रुटि

१. पहिलो त्रुटि पहिलो बुँदामै छ। यो बुँदामा छनोटमा पर्ने कम्पनीको ‘प्रति शेयर चुक्ता मूल्यभन्दा प्रति शेयर किताबी मूल्य बढी भएको हुनुपर्ने’ भन्ने छ। यो ज्यादै कमजोर बुझाइका साथ राखिएको अनावश्यक व्यवस्था हो। किनकि प्रति कित्ता चुक्ता मूल्यले कुनै स्टक लगानी योग्य वा अयोग्य भन्ने जनाउँदैन। कारण कम्पनीको वित्तीय उपलब्धिमा यसको खासै प्रभाव र प्रासंगिकता हुँदैन।

अझ अन्तर्राष्ट्रिय अभ्यासमा त प्रति शेयर चुक्ता मूल्यलाई शेयर संख्या गणना गर्न बाहेक अन्य कुनै वित्तीय विश्लेषणमा प्रयोग, समावेश र उल्लेख पनि गरिंदैन। चुक्ता पूँजीकै पनि त्यति धेरै अर्थ रहँदैन किनकि यो नाममात्रको हुन्छ। त्यहाँ कम्पनीको प्रति कित्ता चुक्ता मूल्य जति पनि हुनसक्छ र प्राय: यो दशमलव पछिको २/३ स्थानमा रहेको पाइन्छ।

चुक्ता मूल्य र किताबी मूल्यको कुनै वित्तीय सम्बन्ध स्थापित नहुने हुँदा कुनै पनि अन्तर्राष्ट्रिय स्टक इन्डेक्सले यस्तो सम्बन्धलाई स्टक छनोटको आधार मानेको पाइँदैन।

यसै बुँदामा ‘विगत ५ आर्थिक वर्षमध्ये पछिल्लो आर्थिक वर्षसहित कम्तीमा ३ वर्ष खुद नाफामा रहेको हुनुपर्ने’ भन्ने पनि छ। विगत पाँच वर्षको मुनाफाको इतिहास खोज्नु फ्रि-फ्लोट इन्डेक्स निर्माणको आधार कदापि व्यावहारिक हुँदैन। छनोट हुने कम्पनी मुनाफामा गएको हुनु जरुरी छ तर यति संकुचित व्यवस्था राख्दा धेरै राम्रो सम्भावना भएका कम्पनीहरू समावेश नहुने र कतिपय अवस्थामा कुनै समूहमा एउटा पनि कम्पनी समावेश नहुने अवस्था आउन सक्छ।

आर्थिक मन्दीको अवस्थामा आज नाफामा रहेका र इन्डेक्समा समावेश गरिएका धेरै कम्पनी २/३ वर्षसम्म पनि नोक्सानीमा जानसक्ने अवस्था सिर्जना हुनसक्छ। त्यस्तो अवस्था आएमा इन्डेक्सको निरन्तरतामा नै प्रश्न उठ्न सक्छ। त्यसैले यो प्रावधानलाई खुकुलो बनाउँदै ‘छनोट गरिने हरेक कम्पनीले पछिल्लो त्रैमासिक वा पछिल्लो १२ महिनामा मुनाफा गरेको हुनुपर्नेछ’ भनी परिवर्तन गर्नु आवश्यक छ। यसले इन्डेक्समा समावेश हुने सम्भावित कम्पनीहरूको गुणस्तर र दायरा बढाउँछ।

२) दोस्रो त्रुटि पनि दोस्रो बुँदामा नै छ। यसमा ‘अघिल्लो आर्थिक वर्षमा प्रति शेयर आम्दानी चुक्ता मूल्यको न्यूनतम १० प्रतिशत रही सोही वर्षको वार्षिक मुद्रास्फीति दरभन्दा बढी रहेको’ हुनुपर्ने भन्ने छ। इन्डेक्स निर्माणमा प्रति शेयर आम्दानी, चुक्ता मूल्य, मुद्रास्फीतिको दर र यी आँकडाबीचको सम्बन्ध स्थापना गर्नु असान्दर्भिक र औचित्यहीन छ।

यी कुनै पनि आँकडाको इन्डेक्स निर्माणमा कुनै भूमिका हुँदैन। फेरि पनि यहाँ चुक्ता मूल्यलाई प्रति शेयर आम्दानीसँग जोड्नु अर्थहीन छ। प्रति शेयर आम्दानीलाई मुद्रास्फीतिको दरसँग जोड्नु झनै अर्थहीन छ।

यस्तो व्यवस्था गर्दा यदि कुनै वर्ष आर्थिक मन्दी भएमा वा कुनै आर्थिक वर्ष मुद्रास्फीतिको दर निकै उच्च रहेमा नेप्से ३० भित्र पर्ने प्राय: धेरै कम्पनीको प्रति शेयर आम्दानी चुक्ता मूल्यको न्यूनतम १० प्रतिशत नहुन सक्ने वा मुद्रास्फीति दरभन्दा प्रति शेयर आम्दानी कम हुने स्थिति सिर्जना हुनसक्छ।

यस्तो असान्दर्भिक शर्त राखिंदा भविष्यमा इन्डेक्समा ३० स्टक नरहने र इन्डेक्सको निरन्तरता पनि नहुने सम्भावना निम्त्याउँछ। त्यसैले प्रति शेयर आम्दानी र मुद्रास्फीतिको दर स्टक छनोट र इन्डेक्स निर्माणको आधार हुनसक्दैन।

३. तेस्रो त्रुटि भार अंक गणना विधिको प्रयोगमा रहेको छ। स्टक छनोटमा स्टक एक्सचेन्जले प्रस्ताव गरेको इन्डेक्स भार गणना विधिको प्रयोग अनावश्यक, अव्यावहारिक तथा अवैज्ञानिक छ। इन्डेक्स गणनाका लागि स्टक छनोटमा कुनै भूमिका नहुने प्रति शेयर आम्दानीलाई ३० प्रतिशत भार दिएर भार गणनामा समावेश गर्नु गलत छ। भार गणना गर्ने नै हो भने पनि यो व्यवस्था हटाएर मात्र भार गणना गर्नुपर्दछ।

फ्रि-फ्लोट इन्डेक्समा फ्रि-फ्लोट बजार पूँजीकरण, फ्रि-फ्लोट शेयर संख्या, कारोबार शेयर संख्या, कारोबार रकम, कारोबार संख्या जस्ता आँकडालाई भार गणनाको आधार बनाउँदा स्टक छनोट प्रक्रिया सबैलाई सहज र प्रष्ट बुझ्न सकिने हुन्छ। भार मापन गर्दा प्रति शेयर आम्दानी, किताबी मूल्य, मुद्रास्फीति आदि जस्ता आधारभूत मूल्यांकनका पक्षहरूको प्रयोग अव्यावहारिक हुन जान्छ।

पूँजीबजार दैनिक रूपमा हरेक मिनेट, सेकेन्डमा धितोपत्रको किनबेच हुने बजार हो। तसर्थ इन्डेक्स चयन प्रक्रिया, भार मापन विधि तथा गणना विधि कहीं पनि आवधिक रूपमा परिवर्तन हुने आधारभूत सूचकहरूको प्रयोग अव्यावहारिक र अवैज्ञानिक हुन जान्छ।

अझै विस्तृत रूपमा व्याख्या गर्नुपर्दा जति पनि बजारलाई प्रभावित गर्न सक्ने आधारभूत वित्तीय र आर्थिक कारक तत्वहरूको अन्तिम प्रतिक्रिया नै कम्पनीहरूको स्टकहरूको मूल्यमा प्रतिबिम्बित हुने र सबै कम्पनीहरूको स्टकको मूल्यको योग बजार पूँजीकरण हुने हुँदा, बजार पूँजीकरण, कारोबार रकम र कारोबार संख्या जस्ता मूल्य र मात्रा नै इन्डेक्स चयनको मापदण्ड र आधारहरू हुने गर्दछन्।

तसर्थ कम्पनी छनोटका आधारहरू तय गर्दा भविष्यमा आउन सक्ने समस्यालाई पनि ध्यान दिनु जरुरी छ। त्यसोभए इन्डेक्स निर्माणमा कम्पनी छनोटका सही, उत्कृष्ट र व्यावहारिक आधारहरू के के हुनसक्छन् भन्ने प्रश्न उठ्छ। कम्पनी छनोटका ती आधारहरू पत्ता लगाउन अन्तर्राष्ट्रिय अभ्यास र अनुभवलाई सन्दर्भमा लिनै पर्दछ।

प्रख्यात स्टक मार्केट इन्डेक्स स्ट्यान्डर्ड एन्ड पुअर्स ५०० ले प्रयोग गरेका आधारहरू नै दुनियाँमा सबैभन्दा सही, उत्कृष्ट र व्यावहारिक मानिन्छ। कम्पनी छनोटमा प्रयोग गरिने विधि भनेको बजार पूँजीकरण, तरलता, कारोबार रकम, कारोबार संख्या, कारोबार अवधि र औसत दैनिक कारोबार लगायत निम्न उल्लिखित आधारहरू उपयोगी हुन्छन् ।

बृहत् सूची निर्माण: स्टक छनोटका शर्त, मापदण्ड र आधार

इन्डेक्स गणनामा कम्पनीको छनोट महत्वपूर्ण हुन्छ र यसका केही शर्त र मापदण्डहरू हुन्छन्। अपवादमा बाहेक इन्डेक्समा समावेश हुने समयमा हरेक कम्पनीले त्यस्ता मापदण्डहरू पूरा गरेकै हुनुपर्छ। ३० स्टक इन्डेक्सको निर्माणका लागि सर्वप्रथम ६० कम्पनी छनोट गर्नुपर्दछ।

छानिएका ६० कम्पनीबाट सबैभन्दा धेरै भार हुने ३० स्टकलाई इन्डेक्समा छनोट गर्ने र बाँकी ३० लाई प्रतीक्षा सूचीमा राख्नुपर्दछ। ६० स्टक छनोटका शर्त, मापदण्ड र आधार देहायका हुन्छन्:

१. आवास र सूचीकृत: छनोट गरिने हरेक कम्पनी नेपालमा दर्ता भई नेपाल स्टक एक्सचेन्जमा सूचीकृत भएको हुन अनिवार्य हुन्छ। अहिले एउटा मात्र स्टक एक्सचेन्ज हुँदा सूचीकरणको समस्या छैन। तर भोलि अर्को नयाँ स्टक एक्सचेन्ज आएमा नेप्से ३० मा रहेका कम्पनीहरू अहिलेको स्टक एक्सचेन्जबाट नयाँमा सर्न सक्ने हुँदा यो शर्त आवश्यक हुन्छ।

नेपाल स्टक एक्सचेन्जको व्यवस्थापन र निरीक्षणमा सञ्चालन हुने नेप्से ३० इन्डेक्समा अन्य स्टक एक्सचेन्जमा सूचीकृत कम्पनीहरू तकनिकी हिसाबले समावेश गर्न मिल्दैन। कुनै विदेशी कम्पनी पनि यो इन्डेक्समा समावेश हुनसक्दैन।

२. मुनाफामा रहेकोः छनोटको अवस्थामा हरेक कम्पनीले पछिल्लो त्रैमासिक वा पछिल्लो १२ महिनामा मुनाफा गरेको हुनु आवश्यक हुन्छ।

३. शेयर संख्या (फ्रि–फ्लोट) : छनोटमा पर्ने हरेक कम्पनीको सर्वसाधारणमा किनबेचका लागि उपलब्ध शेयर संख्या कम्तीमा ५० लाख कित्ता हुनुपर्नेछ।

४. तरलता: वर्तमान बजारको तरलतालाई मध्यनजर गर्दा पछिल्लो १२ महिनामा पब्लिकमा रहेको शेयर संख्याको २० प्रतिशत शेयर बराबर खरिद–बिक्री भएको हुनुपर्ने हुन्छ। तर भोलि तरलतामा सुधार भएमा अन्तर्राष्ट्रिय अभ्यास अनुरूप ‘विगत १२ महिनामा पब्लिकमा रहेको शेयर संख्या बराबर खरिद–बिक्री भएको’ स्टकलाई मात्र तरलता भएको स्टक मानिनुपर्ने हुन्छ।

५. कारोबार अवधिः छनोट गरिने कम्पनीको धितोपत्रको पछिल्लो ६ महिनाको अवधिमा कम्तीमा ९० प्रतिशत दिन कारोबार भएको हुनुपर्नेछ। यसमा कुनै संस्थागत परिघटना (कर्पोरेट इभेन्टस्: मर्जर एण्ड एक्विजिसन वा अरु कुनै विशेष परिस्थिति) को कारण कारोबार नभएमा व्यवस्थापन एवं समायोजन कमिटीले सो अवस्थामा उचित निर्णय लिन सक्नेछ।

६. औसत दैनिक कारोबारः छनोट गरिने कम्पनीको धितोपत्रको विगत ६ महिनाको कारोबार दिनमा औसत दैनिक कारोबार रकम रु.५० लाख, औसत दैनिक कारोबार शेयर संख्या २५ हजार र औसत दैनिक कारोबार संख्या २०० भन्दा बढी हुनुपर्नेछ।

७ औसत प्रभाव लागतः छनोट गरिने कम्पनीहरूको धितोपत्रको पछिल्लो ६ महिनाको अवधिमा कुनै पनि समयमा १० लाख बजार मूल्य बराबर रकम कारोबार गर्दा औसत प्रभाव लागत २ प्रतिशत भन्दा बढी नभएको हुनुपर्नेछ।

८. समूह वर्गीकरण: सूचीकृत कम्पनीहरूको समूह वर्गीकरण ज्यादै अव्यावहारिक छ। प्रस्तावित इन्डेक्स गणना गर्ने उद्देश्यले स्टक एक्सचेन्जले १३ समूहलाई ६ समूहमा झारेर पुन: वर्गीकरण गरेको छ, जसमा ‘बैंक तथा वित्तीय संस्था, बीमा, लघुबित्त, जलविद्युत्, उत्पादनमूलक र व्यापार तथा सेवा’ छन्।

पुन: वर्गीकरण आवश्यक थियो, तर यो संख्या घटाउने काम मात्र हुनुहुँदैन। यो पुन: वर्गीकरणमा नेपाल दूरसञ्चार कम्पनी लिमिटेड, नागरिक लगानी कोष जस्ता महत्वपूर्ण कम्पनीहरू छुटेका छन् भने वित्तीय संस्थाको रूपमा लघुवित्तको छुट्टै समूह हुनसक्दैन।

नेपालको परिप्रेक्ष्यमा समूह वर्गीकरणमा केही अप्ठ्यारो देखिन्छ। नचाहँदा नचाहँदै पनि असन्तुलित वर्गीकरणलाई नै पछ्याउनुपर्ने बाध्यता छ। अहिलेलाई ‘वित्तीय, बीमा, जल-विद्युत् (ऊर्जा), उत्पादनमूलक र व्यापार तथा सेवा’ समूह गरी ५ समूह मात्र बन्न सक्दछन्।

‘वित्तीय समूह’ मा वाणिज्य बैंक, विकास बैंक, फाइनान्स, लघुवित्त र लगानी संस्थाहरू समावेश गरिनुपर्दछ। ‘बीमा’ समूहमा जीवन र निर्जीवन बीमाको अनावश्यक वर्गीकरण हटाएर नेपाल पुनर्बीमा कम्पनीलाई समेत समावेश गर्नुपर्दछ। जलविद्युत् समूहलाई ‘ऊर्जा (इनर्जी)’ नामकरण गर्नु स्तरीय र व्यावहारिक हुन्छ।

‘उत्पादनमूलक’ समूहलाई यथावत् राखिनुपर्दछ। बाँकी रहेका व्यापार, सेवा, होटल तथा पर्यटन र अन्य मिलाएर ‘व्यापार तथा सेवा’ समूह बनाउनुपर्दछ। ‘म्युचुअल फण्ड’ र ‘अन्य’ समूहको वर्गीकरण र इन्डेक्स गणना अर्थहीन छ।

अहिले सुरुवाती चरणमा उप-समूहलाई पनि विचार गर्नुपर्ने देखिन्छ। वित्तीय समूहको उप-समूहमा वाणिज्य बैंक, विकास बैंक, फाइनान्स, लघुवित्त र लगानी संस्था र बीमा समूहको उप-समूहमा जीवन, निर्जीवन र पुनर्बीमालाई लिनुपर्नेछ।

इन्डेक्सको गणना सही तवरले गर्न अहिलेको समूह वर्गीकरणलाई विस्तारै अन्तर्राष्ट्रिय अभ्यास अनुरूप बदल्दै लैजानुपर्दछ। अन्तर्राष्ट्रिय अभ्यासमा उस्तै प्रकृतिका व्यवसाय र तिनमा अन्तर्निहित जोखिम अनुसार कम्पनीहरूलाई ‘फाइनान्सियल्स, इन्फर्मेसन टेक्नोलोजी, हेल्थकेयर, कन्जुमर डिस्क्रिएसनरी, कन्जुमर स्टेपल्स, कम्युनिकेसन सर्भिसेज, इन्डस्ट्रियल्स, रियल स्टेट, मेटेरिअल्स, इनर्जी र युटिलिटिज’ गरी ११ समूहमा वर्गीकरण गरिएको छ। नेपालमा हाल सूचीकृत कम्पनीहरू यो वर्गीकरण अनुरूपका कतिपय समूहमा उपलब्ध नभए पनि विस्तारै यही अभ्यासमा जानेतर्फ कार्य सुरु गर्नुपर्दछ।

९. प्रतिनिधित्वः स्टक छनोटका शर्त र मापदण्डका आधारमा ५ समूहमध्ये प्रत्येकबाट १२/१२ कम्पनी गरी कुल ६० कम्पनीहरूको बृहत् सूची निर्माण गर्नुपर्नेछ। सबै समूहमा समान संख्यामा कम्पनीहरू नभएका कारण कुनै समूहबाट १२ कम्पनी छनोट हुन नसक्ने अवस्था आएमा सम्भव भएजति कम्पनी छनोट गर्नुपर्दछ। कुनै समूहबाट जति कम संख्यामा कम्पनी छनोट हुन्छ, सो संख्या अर्को समूहबाट पूर्ति गर्नुपर्दछ।

बजार पूँजीकरण र तरलताका कारण ‘वित्तीय’ समूहबाट स्टक छनोट गर्दा धेरै संख्यामा वाणिज्य बैंकहरू पर्न सक्ने सम्भावित अवस्थाबारे सचेत हुनुपर्छ। त्यस्तो भएमा इन्डेक्स असन्तुलित हुने हुँदा सन्तुलन मिलाउन विकास बैंक, फाइनान्स, लघुवित्त र लगानी उप-समूहबाट कम्तीमा २/२ कम्पनी र बाँकीमा वाणिज्य बैंक छान्नुपर्दछ।

नत्र विकास बैंक, फाइनान्स कम्पनी, लघुवित्त र लगानी उप-समूहको प्रतिनिधित्व नहुने सम्भावना हुन्छ। बीमा समूहबाट पनि जीवन, निर्जीवन र पुनर्बीमा उप-समूहबाट कम्तीमा १ र बढीमा ६ कम्पनी छान्नुपर्ने हुन्छ। संख्या र बजार पूँजीकरण धेरै भएका कारण वित्तीय समूहबाट धेरै कम्पनी छनोट हुनु अन्यथा होइन।

१०. समावेश हुन नसक्नेः कुनै पनि स्टक इन्डेक्समा छनोट गरिने कम्पनीको स्टक (इक्विटी शेयर) र रिट्स मात्र समावेश हुनसक्छ। ऋणपत्रहरू (बन्ड/डिबेन्चर), अग्राधिकार शेयर, परिवर्तनीय धितोपत्र (डिबेन्चर/अग्राधिकार शेयर), म्युचुअल फन्डस् र निलम्बनमा परेका धितोपत्रहरू समावेश गर्न योग्य हुँदैनन्।

११. नयाँ सूचीकृत धितोपत्रः कुनै नयाँ सूचीकृत धितोपत्र दोस्रो बजारमा ६ महिना कारोबार भएर बजार मूल्यमा स्थिरता आएपश्चात् मात्र प्रतीक्षा सूचीमा छनोट हुन योग्य हुनेछ। प्रतीक्षा सूचीमा कम्तीमा पनि ३० कम्पनी राखिनुपर्दछ।

पहिलो पटक इन्डेक्स निर्माण भएपश्चात् कुनै स्टक इन्डेक्सबाट बाहिरिने अवस्था आएमा त्यसलाई प्रतिस्थापन गर्ने अर्को स्टक कम्तीमा पनि ६ महिना प्रतीक्षा सूचीमा रहेको हुनुपर्नेछ।

१२. परिभाषा: प्रस्तावित नेप्से ३० इन्डेक्सलाई फ्रि-फ्लोट इन्डेक्स भनिएको छ तर फ्रि-फ्लोट भनेको के हो र यसको गणना कसरी हुन्छ? त्यसको परिभाषा कतै छैन। तसर्थ फ्रि-फ्लोट लगायत अन्य थुप्रै शब्दावलीलाई इन्डेक्स कार्यविधि (म्यानुयल) मा परिभाषित गरी सार्वजनिक गर्नुपर्दछ। इन्डेक्स गणनाका सूत्र, आधार र विधिहरू पनि परिभाषित गरी सार्वजनिक गरेको हुनुपर्दछ।

१३. अन्य: छनोट भइसकेको कम्पनीको हकमा यहाँ उल्लेखित शर्त र मापदण्डहरू कम्तीमा ६ महिनाको लागि लागू हुँदैनन्। यी शर्त र मापदण्डहरू बजारको अवस्थामा सुधार आएमा समय-समयमा परिवर्तन हुनेछन्। अरु शर्त र मापदण्डहरू थपिन सक्नेछन्।

नेप्से ३० इन्डेक्समा छानिने आधार

माथिका शर्त, मापदण्ड र आधारमा ६० स्टक छनोट पश्चात् हरेक समूहबाट उप-समूह समेत मिलाएर सबैभन्दा धेरै भार हुने ३० स्टकलाई नेप्से ३० इन्डेक्समा समावेश गर्नुपर्दछ। बाँकी ३० स्टक प्रतीक्षा सूचीमा रहनेछन्। ३० स्टक छनोटका शर्त, मापदण्ड र आधार निम्नलिखित हुनेछन्:

१) प्रतिनिधित्व: माथि बुँदा नम्बर ९ मा जस्तै सकेसम्म हरेक समूहबाट ६/६ कम्पनी छनोट गरेर ३० स्टक पुर्याउनुपर्दछ। कुनै समूहबाट ६ कम्पनी छनोट हुन नसक्ने अवस्था आएमा कम्तीमा २/२ कम्पनी छनोट गर्नुपर्दछ।

कुनै समूहबाट जति कम संख्यामा कम्पनी छनोट हुन्छ, सो संख्या अर्को समूहबाट पूर्ति गर्नुपर्दछ। त्यसरी नै प्रत्येक समूहभित्रका उप-समूहबाट कम्तीमा १ कम्पनी समावेश गर्नुपर्ने हुन्छ।

विकास बैंक, फाइनान्स, लघुवित्त र लगानी उप-समूहबाट १-३ कम्पनी र बाँकीमा वाणिज्य बैंक छान्नुपर्दछ। बीमा समूहबाट पनि जीवन, निर्जीवन र पुनर्बीमा उप-समूहबाट १-३ कम्पनी छान्नुपर्ने हुन्छ। इन्डेक्सलाई ज्यादा सन्तुलित र प्रतिनिधिमूलक बनाउन अपवादको रूपमा यस्तो उपाय अपनाउनुपर्ने बाध्यता छ।

२) कम्पोजिट (समग्र) भार: कम्पनी छनोट गर्ने प्रक्रियामा समूह तथा उप-समूहमा कम्पोजिट भारको प्रयोग गर्न सकिन्छ। भार गणना गर्दा प्रत्येक समूह तथा उप-समूहका कम्पनीको बजार पूँजीकरणलाई ४० प्रतिशत, फ्रि-फ्लोट शेयर शंख्यालाई २० प्रतिशत, कारोबार शेयर संख्यालाई १५ प्रतिशत, कारोबार रकमलाई १५ प्रतिशत र कारोबार संख्यालाई १० प्रतिशत भार छुट्याई हरेक कम्पनीको कम्पोजिट भार गणना गरी अधिकतम भार हुने उत्कृष्ट कम्पनीलाई छनोट गर्नुपर्दछ।

३) फ्रि–फ्लोट बजार पूँजीकरण: छनोट गरिने हरेक कम्पनीको फ्रि-फ्लोट बजार पूँजीकरण नेप्से ३० को फ्रि-फ्लोट बजार पूँजीकरणको कम्तीमा ०.५ प्रतिशत हुनुपर्नेछ।

४) समीक्षा र पुनरावलोकन: नेप्से ३० इन्डेक्सलाई हरेक ६-६ महिनामा समीक्षा र पुनरावलोकन गर्ने र आवश्यक भएमा कुनै कम्पनी थपघट गरी सन्तुलित र पुनर्संरचना गर्ने। असामान्य अवस्थामा बाहेक कुनै कम्पनी बाहिरिने वा थपिने अवस्थामा सोको जानकारी ३० दिन अगावै दिनुपर्ने।

५) समायोजन: नगद लाभांश, बोनस शेयर, हकप्रद, थप शेयर (एफपिओ), फ्रि-फ्लोट शेयरमा घटबढ हुँदा, शेयर टुक्रा पार्दा, शेयर पुन: खरिद गर्दा, मर्जर एन्ड एक्विजिसन गर्दा, परिवर्तित बण्ड, डिबेन्चर वा अग्राधिकार शेयर साधारण शेयरमा परिवर्तन हुँदा, कर्मचारीको अप्सन्स प्रयोग हुँदा, कम्पनीको अंश बिक्री गर्दा (स्पिन-अफ), कम्पनीलाई टुक्र्याउँदा (स्प्लिट-अफ), इन्डेक्समा कम्पनी थपघट हुँदा वा अन्य कुनै संस्थागत परिघटना (कर्पोरेट इभेन्टस्) भएमा सम्बन्धित स्टकको मूल्य र आधार बजार पूँजीकरण (वा डिभाइजर) समायोजन गर्नुपर्दछ ताकि इन्डेक्सको गणना सही होस्।

६) बहिर्गमन: स्टक छनोटका शर्त र मापदण्डहरू नेप्से ३० इन्डेक्समा समावेश हुनका लागि अनिवार्य हुन्छन्। यी व्यवस्था छनोट भैसकेको कम्पनीको हकमा ६ महिनाको समयमा यी शर्त र मापदण्ड लागू नहुन सक्छन्। छनोट भइसकेपछि हरबखत ती मापदण्ड पूरा नहुन सक्छन्। तर लामो समय शर्त र मापदण्ड पूरा नगर्ने कम्पनीहरू समीक्षा र पुनरावलोकन पश्चात् बहिर्गमनमा पर्न सक्छन्।

हरेक कम्पनीलाई आफ्नो स्थितिमा सुधार गर्न ६ महिनाको समय हुनेछ। स्थितिमा सुधार नभई कुनै कम्पनी मापदण्ड पूरा गर्न नसक्ने स्टकलाई मापदण्ड पूरा गर्ने अर्को स्टकले प्रतिस्थापन गर्नुपर्दछ। यसको सार्वजनिक जानकारी ३० दिन अगावै दिनुपर्दछ।

इन्डेक्स गणना विधि

इन्डेक्स गणनाका धेरै विधि भए पनि प्रमुख रूपमा मूल्य औसत र भारित बजार पूँजीकरणको आधारमा यस्तो गणना गर्ने गरिन्छ। नेप्से ३० फ्रि-फ्लोट समायोजित भारित बजार पूँजीकरण इन्डेक्स भएको हुँदा इन्डेक्स गणना गर्दा छानिएका कम्पनीहरूको पब्लिक खरिद–बिक्रीका लागि योग्य र उपलब्ध शेयरको बजार पूँजीकरणलाई मात्र समावेश गरिन्छ।

यस्तो बजार पूँजीकरणको भारित औसतका आधारमा इन्डेक्स गणना हुन्छ। यो विधिले कम्पनीको कुल बजार पूँजीकरणलाई भने समावेश गर्दैन।

स्ट्यान्डर्ड एन्ड पुअर्स ५०० ले सुरुवात गरेको यो विधिलाई विश्वका अन्य धेरै इन्डेक्सले पछ्याएका छन्। अर्थतन्त्रका सबै क्षेत्रका स्टकहरूलाई समावेश गरेर इन्डेक्स गणना गरिने हुँदा यसलाई मार्केट बेञ्चमार्कको रूपमा व्यापक प्रयोग गरिन्छ। यसको गणना विधि यस अनुसार हुन्छ:

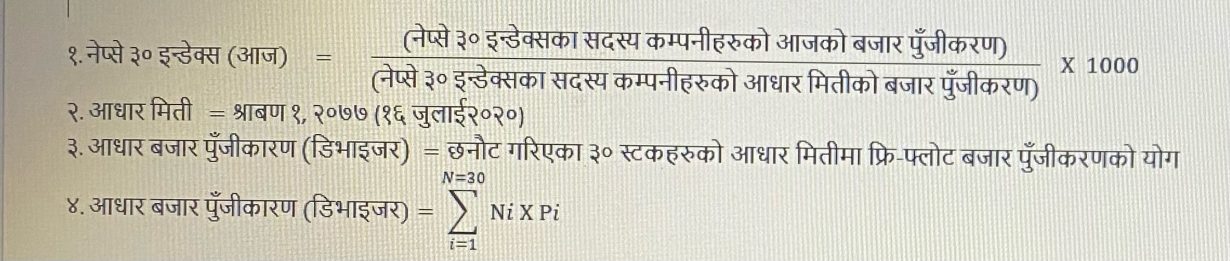

साधारणतया इन्डेक्स गणना गर्दा आजको मितिको बजार पूँजीकरणलाई आधार मितिको बजार पूँजीकरणले भाग गरेर १०० ले गुणा गरेर निकालिन्छ। तर यहाँ १०० को ठाउँमा १००० लाई प्रयोग गरिएको छ। यसको कारण नेप्से ३० इन्डेक्स १००० बाट सुरु होस् भनेर हो। आधार मिति १ साउन, २०७७ (१६ जुलाई २०२०) लिनुको कारण सो आर्थिक वर्षमा नेप्से इन्डेक्स १३९४.७७ को तहमा रहेको हुँदा यो मितिको बजार पूँजीकरणलाई आधार मान्दा नेप्से ३० इन्डेक्स १४-१५०० को हाराहारी आओस् र अहिलेका नेप्से इन्डेक्सको अंकसँग तुलनात्मक होस् भनेर गरिएको हो।

हरेक इन्डेक्स गणनाका लागि आधार बजार पूँजीकरण, जसलाई डिभाइजर भनिन्छ, आवश्यक हुन्छ। स्टकहरूको तथ्यांक (बजार मूल्य र कर्पोरेट इभेन्ट्स) उपलब्ध भएमा आधार बजार पूँजीकरण जुनसुकै मितिबाट पनि लिन सकिन्छ। उपलब्ध हुन्छ भने सुरुको मिति (२०५० साल) देखि नै आधार बजार पूँजीकरण गणना गरेर समायोजन गर्दै ल्याएर आजको मितिको समायोजित आधार बजार पूँजीकरण निकाल्न सकिन्छ।

इन्डेक्स सकेसम्म सुरुको मितिदेखि गणना गरिए बढी जानकारीमूलक, तुलनात्मक र उपयोगी हुन्छ। कारण यसले विगतमा कुन समयमा कस्तो व्यवहार (मूल्यमा उतार-चढाव) गरेको थियो भन्ने थाहा हुन्छ। तथ्यांक नभएको अवस्थामा जुन आर्थिक वर्षदेखि तथ्यांक उपलब्ध हुन्छ त्यो वर्षको साउन १ को बजार पूँजीकरणलाई लिएर इन्डेक्स गणना गर्न सकिन्छ। जुनसुकै मितिको फ्रि-फ्लोट बजार पूँजीकरणलाई आधार पूँजीकरणको रूपमा लिइँदा पनि गणना विधिले कुनै फरक पार्दैन।

इन्डेक्स निर्माण, व्यवस्थापन र समायोजन

कुनै पनि कारोबार-योग्य इन्डेक्स निर्माणको लागि इन्डेक्स व्यवस्थापन र समायोजन कमिटीको नितान्त आवश्यकता हुन्छ। इन्डेक्समा रहेका कम्पनीको शेयर संख्या र मूल्यमा परिवर्तन आउँदा इन्डेक्समा परिवर्तन आउँछ र त्यसका लागि आधार बजार पूँजीकरण (डिभाइजर) लाई समायोजन गर्दै लैजानुपर्दछ। इन्डेक्स गणना भनेको यही समायोजन हो र यो अत्यन्तै महत्वपूर्ण हुन्छ।

इन्डेक्स निर्माण, व्यवस्थापन एबं समायोजनको चुनौतीपूर्ण कार्यको लागि पूँजीबजारका विज्ञ (फाइनान्सियल एक्स्पर्टहरू) र तथ्यांकशास्त्रीहरू सम्मिलित एक कमिटी बनाएर सो कमिटीलाई जिम्मा दिन आवश्यक हुन्छ। यो कमिटीको अध्ययन, अनुसन्धान र सुझाव अनुसार मात्र इन्डेक्सलाई प्रयोगमा ल्याइनुपर्दछ। यत्तिकै ल्याइनु त्रुटिपूर्ण हुन्छ।

यो कमिटीले नै इन्डेक्समा परिमार्जन, समायोजन, कम्पनीहरू थपघट गर्ने, थपिने सम्भावित कम्पनीहरू छनोटमा राख्ने लगायत सम्पूर्ण कार्य गर्दछ। स्टक छनोट र गणना कार्यविधि (म्यानुएल) बनाउने र इन्डेक्स सम्बन्धी सबै निर्णय यही कमिटीले गर्छ। इन्डेक्सको विश्वसनीयता र पारदर्शिताका लागि यस्तो व्यवस्था गर्नुपर्ने नै हुन्छ।

नेप्से ३० इन्डेक्स निर्माणको प्रस्तावित मस्यौदामा थुप्रै त्रुटि र कमजोरी छन्। केही त्रुटिहरू अति सामान्य र आधारभूत विषयमा नै छन्। इन्डेक्स निर्माणको प्रक्रियामा स्टक छनोट विधिको आधार प्रति शेयर आम्दानी, चुक्ता मूल्य र किताबी मूल्यको सम्बन्ध, मुद्रास्फीति जस्ता आँकडाहरू कारक तत्व हुनसक्दैनन्। यस्ता अनावश्यक र असान्दर्भिक व्यवस्था राखेर बनाइएको इन्डेक्स त्रुटिपूर्ण हुने हुँदा यी व्यवस्थाहरू खारेज गर्न वाञ्छनीय छ।

मस्यौदामा राखिएका धेरै व्यवस्था ज्यादै सतही र हचुवा तवरले राखिएका छन्। एक पारदर्शी, निष्पक्ष र लगानीयोग्य इन्डेक्समा हुनुपर्ने धेरै विधि, प्रक्रिया र आधारहरू कतै उल्लेख नै गरिएका छैनन्। यो हिसाबले व्यवस्थापन गरिने नेप्से ३० पनि हालका इन्डेक्स भन्दा तात्विक फरक हुने देखिंदैन। हालसम्मको गतिविधि र कार्य हेर्दा स्टक एक्सचेन्जबाट प्रस्तावित इन्डेक्सको निर्माण तथा व्यवस्थापन हुन् असम्भवप्राय: छ।

निचोडमा इन्डेक्स निर्माणका दुई प्रमुख कारण लगानीयोग्य र पारदर्शिता हुन्। त्रुटिपूर्ण इन्डेक्स लगानीयोग्य हुँदैन।

विस्तृत कार्यविधि नभएको इन्डेक्स पारदर्शी हुँदैन। पारदर्शी नभए विश्वासयोग्य हुँदैन, जसले गर्दा लगानी आउँदैन। यी दुई महत्वपूर्ण मापदण्ड पूरा नगर्ने इन्डेक्सको कुनै अर्थ हुँदैन। तसर्थ इन्डेक्सलाई लगानीयोग्य बनाउने हो भने यो त्रुटिरहित र पारदर्शी हुनैपर्दछ।

(अर्याल फाइनान्सियल इकोनोमिस्ट र बस्याल अन्तर्राष्ट्रिय पूँजीबजार विज्ञ हुन्।)

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4