आर्थिक वर्ष २०७९/८० को लेखापरीक्षण भएको वित्तीय विवरण आउन केही समय लाग्छ तर लेखापरीक्षण नभएको वित्तीय विवरण हेर्दा सबैभन्दा कम कमाउनेले झण्डै २ अर्ब रुपैयाँ आर्जन गरेको छ भने सबैभन्दा बढी कमाउनेले ७ अर्ब ५० करोडभन्दा माथि।

साना तथा मझौला उद्यमीहरूको नाफा सामान्यतया केही लाख मात्र हुन्छ। अधिकांश पेशा व्यवसायमा संलग्न नेपालीको वार्षिक आम्दानी केही लाख हुन्छ। समग्र नेपालीकै प्रतिव्यक्ति औसत आम्दानी २ लाख रुपैयाँभन्दा कम छ। किसान लगायत अधिकांश पेशा–व्यवसायमा संलग्न व्यक्तिहरू बैंकर जति नै खट्नुहुन्छ। आफ्नो आम्दानीले नपुगेर धेरै परिवारका सदस्य विदेशिन बाध्य हुनुहुन्छ तर यहीं नेपालमा कार्यरत बैंकहरू अर्बका अर्ब नाफा कमाइरहेका छन्।

उपरोक्त विविध कारणले हुनुपर्छ धेरै नेपालीलाई बैंकहरूले सर्वसाधारणलाई ‘शोषण’ गरेर धेरै नाफा कमाएका छन् भन्ने परेको छ। प्रधानमन्त्री भइसक्नुभएका केही व्यक्तिहरूको अभिव्यक्तिमा पनि सो झल्किन्छ। बैंकको नाफाको प्रसंग आउनेबित्तिकै बैंकहरूसँग मुर्मुरिने, कुरा काट्ने धेरै व्यक्ति मैले भेटेको छु।

अरु क्षेत्रहरू खत्तम छन्, बैंकहरूले मात्र नाफा कमाइरहेका छन् भन्ने भाष्यको निर्माण गर्न खोजेको देखिन्छ। अधिकांश ठूला व्यवसायी, लगानीकर्ता तथा बैंकिङ विज्ञहरूलाई चाहिं यथार्थ अवस्था थाहा छ। कहिलेकाहीं व्यवसायीहरूले सार्वजनिक मञ्चहरूमा बैंकलाई गाली गरे पनि बैंकरसँगको भेटमा भने कमाइको बारेमा प्रायः सहानुभूति नै व्यक्त गर्छन्।

शेयरधनीलाई आफूले लगानी गरेको रु.१०० ले कति कमायो (प्रतिफल दर) भन्नेमा चासो हुन्छ, उसलाई कुल नाफामा खासै चासो हुँदैन।

प्रतिफल सूत्रः खूद नाफा/सो वर्षको सुरुवातको शेयरधनीको लगानी (पूँजी)। (सुरुवातको शेयरधनीको लगानी (पूँजी) = शेयरधनीको सो वर्षको अन्त्यमा रहेको लगानी रकम — सो वर्षको खुद नाफा)

पहिलो तालिका मात्र हेर्दा नबिल, ग्लोबल आईएमई र राष्ट्रिय वाणिज्य बैंकका शेयरधनीहरू असाध्य खुशी हुनुपर्ने देखिन्छ। तर, दोस्रो तालिका हेर्दा त ती बैंक कुनै पनि शीर्ष तीन भित्र पनि पर्दैनन्। स्ट्यान्डर्ड चार्टर्ड, एनआईसी एसिया र सानिमा बैंक पो शेयरधनीलाई प्रतिफल दर बढी दिनेमा शीर्ष तीन स्थानमा छन्।

हामीले बुझ्नुपर्ने अर्को तथ्य के हो भने कुनै पनि बैंकमा एक जना मात्र शेयरधनी हुँदैन। सबैभन्दा बढी ७ अर्ब ५३ करोड नाफा कमाउने नबिल बैंकमा पनि केही ठूला शेयरधनी सहित झण्डै २ लाख १९ हजार शेयरधनी हुनुहुन्छ। १ जना शेयरधनीको भागमा औसत नाफा रु.३५ हजार पनि पर्दैन।

माथिको लगानीको प्रतिफलदरको तालिका हेर्दा १०० रुपैयाँ लगानी गरेर बैंकहरूले १२ रुपैयाँ पनि कमाउन नसकेको देखिन्छ, १५ रुपैयाँभन्दा बढी कमाउने बैंकहरू जम्मा चार वटा मात्र छन्। यो तालिका हेर्ने बित्तिकै धेरैलाई बैंकहरूको कमाइ त खासै रहेनछ, हामीले बित्थामा गाली गरेछौं भन्ने परिसकेको हुनुपर्छ।

के नेपालका बैंकहरूको कमाइ सधैं यस्तो कम थियो त?

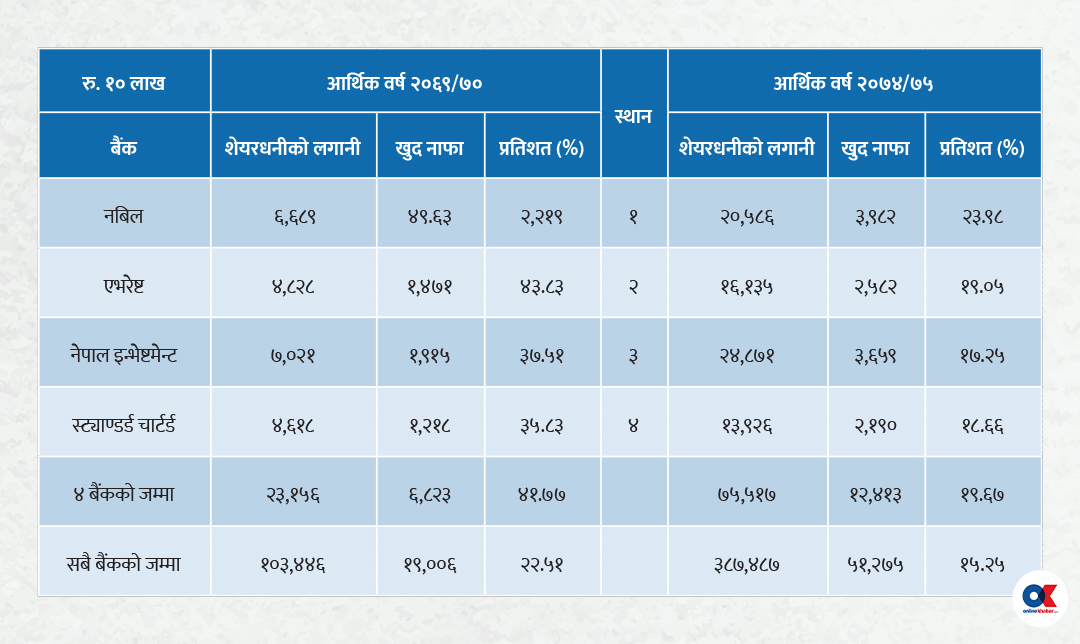

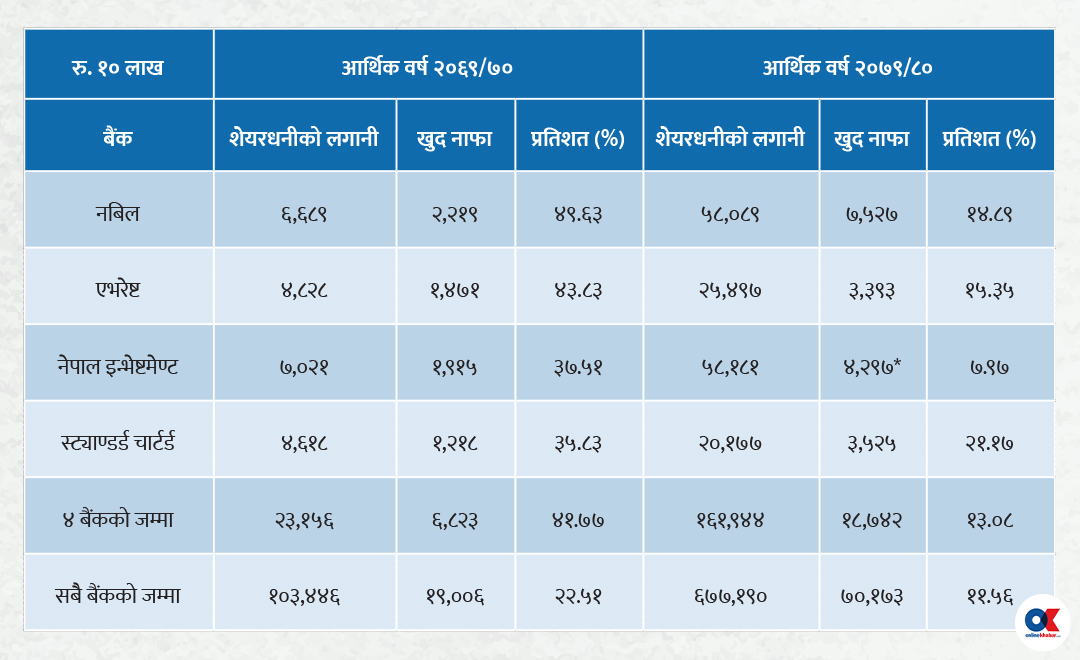

तलको तालिकामा आर्थिक वर्ष २०६९/७० का शीर्ष ४ बैंक तथा सबै वाणिज्य बैंकहरूको लगानीमा प्रतिफल कति थियो र त्यसको ५ वर्षपछि (आर्थिक वर्ष २०७४/७५) तथा त्यसको थप ५ वर्षपछि (आर्थिक वर्ष २०७९/८०) कस्तो थियो भनेर प्रस्तुत गरेको छु। आर्थिक वर्ष २०७९/८० को वित्तीय विवरण चाहिं लेखापरीक्षण हुनुभन्दा अगाडिको हो। सामान्यतया लेखा परीक्षणपछि नाफा घट्छ।

प्रतिफल सूत्रः खुद नाफा/सो वर्षको सुरुवातको शेयरधनीको लगानी (पूँजी)। (सुरुवातको शेयरधनीको लगानी (पूँजी) = शेयरधनीको सो वर्षको अन्तमा रहेको लगानी रकम—सो वर्षको खुद नाफा)।

*नेपाल इन्भेष्टमेन्ट बैंकको मेगा बैंकसँग आर्थिक वर्ष २०७९/८० मा मर्जर भएकाले आर्थिक वर्ष २०७९/८० को नाफा रकम तथा प्रतिफल दर दुवै केही कम देखिन्छ।

माथिको तथ्यांकले स्पष्ट भन्छ बैंकहरूको नाफा रकम त बढेको छ तर शेयरधनीले गर्नुभएको लगानी रकमको तुलनामा घटेको छ। आर्थिक वर्ष २०६९/७० सम्म बैंकहरूको लगानीमा प्रतिफल दर आकर्षक थियो। समग्र बैंकहरूको औसत प्रतिफल दर २२.५१ प्रतिशत हुँदा १२ वटा बैंकको प्रतिफल दर २० प्रतिशतभन्दा माथि थियो र सो वर्षका शीर्ष ४ बैंकहरूको औसत प्रतिफल दर त ४१.७८ प्रतिशत थियो।

त्यसको ५ वर्षपछि बैंकहरूको प्रतिफल दर तीव्र घटेको देखिन्छ। आर्थिक वर्ष २०७४/७५ मा समग्र बैंकहरूको औसत प्रतिफल दर १५.२५ प्रतिशतमा झर्यो, २० प्रतिशतभन्दा बढी कमाउने बैंकको संख्या एउटामा झर्यो र ती शीर्ष ४ बैंकको संयुक्त प्रतिफल दर पनि १९.६७ प्रतिशतमा झर्यो। आर्थिक वर्ष २०६९/७० को १० वर्षपछि आर्थिक वर्ष २०७९/८० को अवस्था हेरौं त ?

समग्र बैंकहरूको औसत प्रतिफल दर १२ प्रतिशतभन्दा तल झरेको छ। २० प्रतिशत भन्दा बढी कमाउने बैंक एउटामा झरेको छ। ती शीर्ष ४ बैंकको संयुक्त प्रतिफल दर पनि १३ प्रतिशत हाराहारीमा झरेको छ। यो १० वर्षको अवधिमा वाणिज्य बैंकमा शेयरधनीहरूको लगानी ५.५५ गुणा थप भएको छ तर नाफा २.६९ गुणा मात्र। फलतः उहाँहरूको लगानीमा प्रतिफल दर २२.५१ प्रतिशतबाट १२ प्रतिशत भन्दा तल झरेको छ।

हालको प्रतिफल दर बैंक कर्जादरको हाराहारी मात्र छ। अहिले केही समाचारमा नाफाको रकम सँगै प्रतिफल दर पनि प्रकाशन गर्ने काम सुरु भएको छ। समाचारहरूमा प्रतिफल दर ठूला अक्षरमा प्रकाशित भइदिऊन् भन्ने म चाहन्छु।

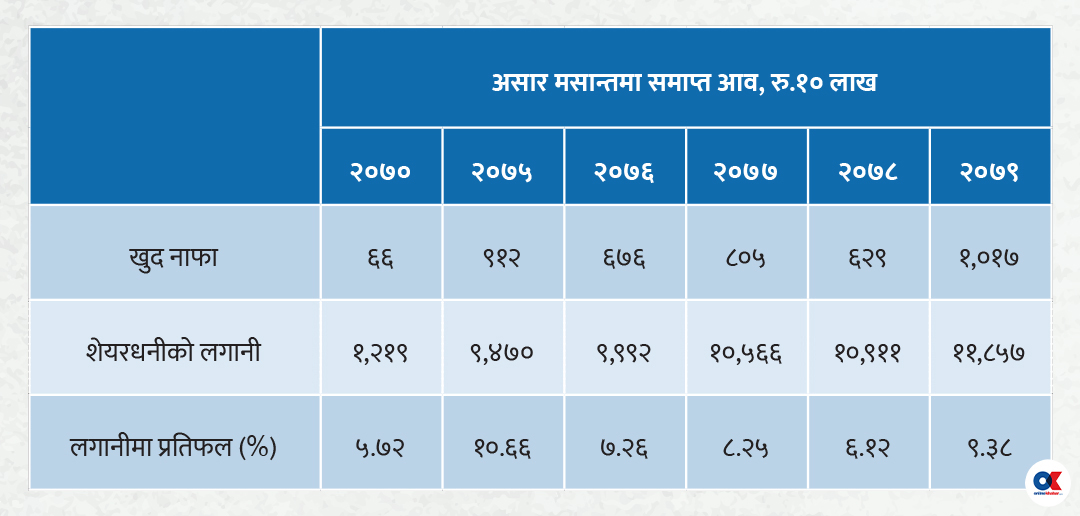

नेपाल राष्ट्र बैंकबाट इजाजत लिएर २०६७ सालमा सञ्चालनमा आएको सेञ्चुरी कमर्सियल बैंक (सोझै वाणिज्य बैंकको रूपमा स्थापित कान्छो बैंक) को प्रतिफल कति न्यून थियो भन्ने तथ्य निम्न तालिकाले देखाउँछः

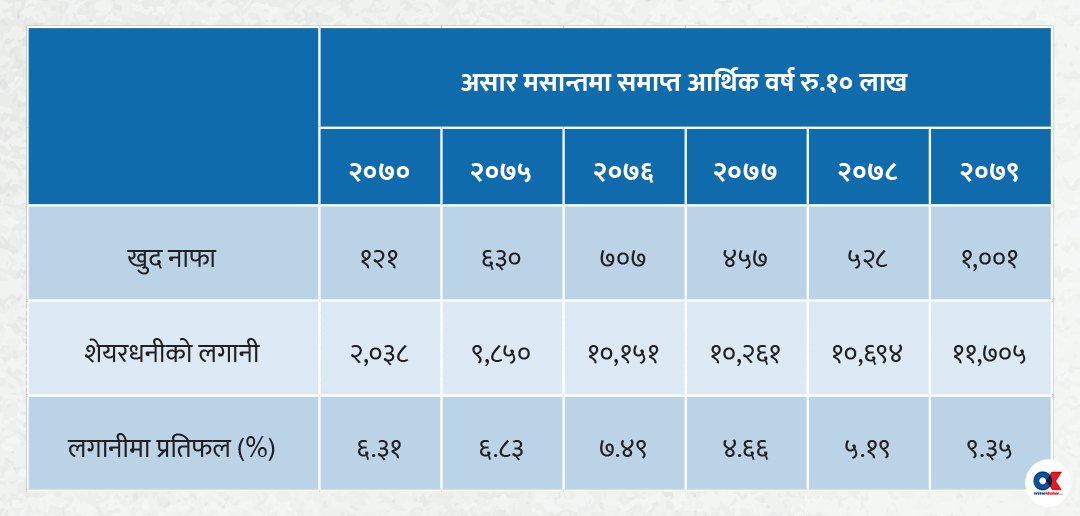

११ वर्ष सञ्चालनमा हुँदा राम्रो प्रतिफल दिन नसकेको यो बैंक हाल अस्तित्वमा समेत छैन। सेञ्चुरी बैंकभन्दा केही महिना अगाडि सञ्चालनमा आएको सिभिल बैंकको प्रतिफल दर त झनै न्यून थियो भन्ने तथ्य तलको तालिकाबाट देखिन्छः

१२ वर्षभन्दा बढी सञ्चालनमा हुँदा पनि राम्रो प्रतिफल दिन नसकेको यो बैंक पनि हाल अस्तित्वमा समेत छैन। सेञ्चुरी र सिभिलका संस्थापकज्यूहरूले १० प्रतिशत ब्याज आउने मुद्दती खातामा आफ्नो रकम (रु.१००) राख्नुभएको भए सो रकम १२ वर्षमा रु.३०० भन्दा बढी हुन्थ्यो जबकि अर्को बैंकमा गाभिने निर्णय गर्नुअगाडि पनि संस्थापक शेयरको मूल्य रु.१०० कै हाराहारीमा थियो। यदि ऋण लिएर उहाँहरूले बैंकमा लगानी गर्नुभएको भए कति घाटा भयो होला एकपल्ट कल्पना गरौं त।

३२ वटा वाणिज्य बैंकहरू हाल २० वटामा झरिसकेका छन् तथापि प्रतिफल दर घट्ने क्रम अझै रोकिएको छैन। बैंकहरू धेरै पारदर्शी र नेपाल राष्ट्र बैंकको प्रत्यक्ष सुपरीवेक्षणमा रहन्छन्। तुलनात्मक रूपमा नेपाल राष्ट्र बैंकलाई राम्रो नियामकको रूपमा लिइन्छ।

तथापि बैंकहरूलाई आरोप लाग्ने गर्छ कि उनीहरूले नाफा बढाउन राष्ट्र बैंकले तोकेको भन्दा कम कर्जा जोखिम व्यवस्था (लोन लस प्रोभिजन) गर्दछन्। यो आरोपमा खासै दम त छैन। यदि आरोप सही हो भनेर मान्ने हो भने त बैंकहरूको प्रतिफल दर झन् कति कम हुँदो हो ?

बैंकिङ क्षेत्रको लगानीको प्रतिफल घट्नुका मूल दुई कारण छन्:

१. तीव्र प्रतिस्पर्धाः केही वर्ष अगाडिसम्म बैंकहरूबीचको तीव्र प्रतिस्पर्धा मुख्य शहरहरूमा सीमित थियो। हाल यो प्रतिस्पर्धा ७७ जिल्ला सदरमुकाम तथा जिल्लाका अन्य ठूला बजारहरूमा पनि पुगिसकेको छ। कतिपय ठाउँहरूमा हालको व्यवसायको अवस्था र सम्भावित व्यवसाय वृद्धिलाई ध्यान दिंदा समेत शाखाहरूको संख्या बढी जस्तो देखिन्छ। कतिपय बैंकहरूले शाखा विस्तारसम्बन्धी नीतिमा पुनर्विचार गर्नुपर्ने देखिन्छ। आम्दानी बढाउने र खर्च घटाउन सकिने अन्य क्षेत्रहरूको निरन्तर खोजी जारी राख्नुपर्दछ।

२. नेपाल राष्ट्र बैंकको नीतिः डा. युवराज खतिवडा गभर्नर हुँदा ५ प्रतिशत ब्याजदर अन्तरको नीति ल्याउनुभयो। डा. चिरञ्जीवी नेपाल गभर्नर हुँदा त्यो अन्तरलाई ४.४ प्रतिशतमा झारियो भने त्यसमा पनि आम्दानी गर्ने सम्पत्तिमा लगानीलाई जोड्न नपाउने नियम आयो। महाप्रसाद अधिकारी गभर्नर भएपछि ब्याजदर अन्तर ४ प्रतिशतमा झार्नुको अलावा बैंकहरूले लिने कर्जाको सेवा शुल्क, अग्रिम भुक्तानी शुल्क आदिमा झ्याम्म कसेपछि त बैंकहरू रन्थनिएका छन्। ब्याजदर अन्तर ४.४ प्रतिशतबाट ४ प्रतिशत घटेपछिको पूर्ण रन्थनाई भने आर्थिक वर्ष २०८०/८१ मा देखिनेछ।

कोभिडको बेलामा जोखिम बढेकाले असल कर्जामा नोक्सानी व्यवस्था १ प्रतिशतबाट बढाएर १.३ प्रतिशत कायम भएको थियो, त्यो घट्ने साइत अझै नजुर्नाले बैंकहरू रनभुल्ल छन्, शेयरधनीको रोइलो देखिन्छ। १.३ प्रतिशतको नोक्सानी व्यवस्था कायम भएका, आर्थिक वर्ष २०७९/८० मा ४ प्रतिशत पनि कर्जाको वृद्धिदर नभएको तथा आगामी वर्षको कर्जाको वृद्धिदरको लक्ष्य १२ प्रतिशत भन्दा कम राखिएको परिप्रेक्ष्यमा बैंकहरूको अवस्था निकै नै नाजुक बन्ने सम्भावना छ। अझ काउण्टर साइक्लिकल बफरका रूपमा थप पूँजी राख्नुपर्ने समाचारले बैंक शेयरधनीहरूको हालत के होला अनुमान मात्र गर्न सकिन्छ।

अन्य क्षेत्रको प्रतिफलको अवस्था

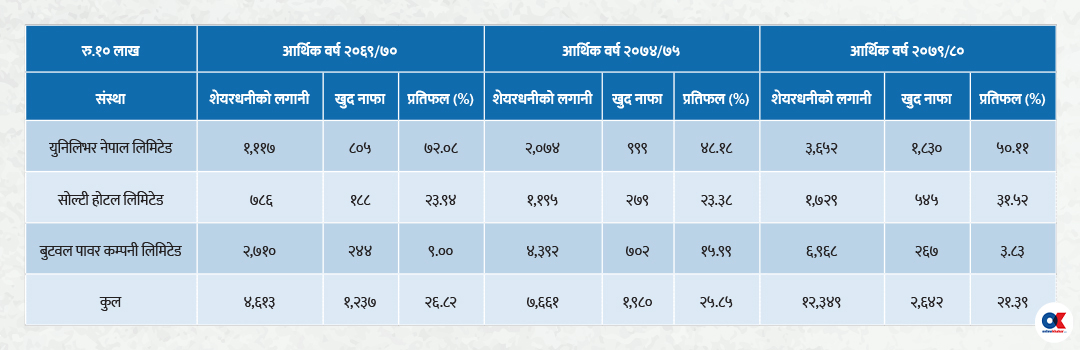

नेपालका अन्य क्षेत्रका तीन पुराना तथा पारदर्शी संस्थाहरूको प्रतिफल दर यो अवधिमा कस्तो रह्यो भनेर हेर्न निम्न संस्थाहरूलाई छानेको छुः

प्रतिफल दरको सूत्रः खूद मुनाफा/सो वर्षको सुरुवातको शेयरधनीको लगानी (पूँजी)

ती तीन कम्पनीमध्ये बुटवल पावर कम्पनी (बीपीसी) बाहेक अन्य दुवै संस्थाहरूको प्रतिफल दर निकै राम्रो देखिन्छ। युनिलिभरको त कुरै छोडौं सोल्टी होटलकै प्रतिफल दर पनि बैंकहरूको भन्दा उच्च छ। बीपीसीको मुख्य आम्दानी लाभांश भएको र लिभरेजिङ (ऋण लिने कार्य) अति न्यून भएकाले प्रतिफल दर तुलनात्मक रूपमा न्यून तथा अति तल–माथि भएको देखिन्छ।

लगानी भएका कम्पनीहरूको लाभांश आउन थालेपछि र कुल सम्पत्तिमा कर्जाको योगदान ५० प्रतिशत हाराहारी पुर्याउने हो भने बीपीसीको प्रतिफल दर बैंकहरूको भन्दा बढी हुने देखिन्छ। अति कम प्रतिफल दर भएको बुटवल पावर कम्पनीको समेत आर्थिक वर्ष २०७४/७५ मा वाणिज्य बैंकहरूको औसत प्रतिफल दर भन्दा धेरै प्रतिफल दर थियो।

माथि मैले प्रस्तुत गरेका तालिकाहरूले प्रष्ट गरिसकेको छ, पछिल्ला वर्षहरूमा बैंकहरूको नाफा रकम मात्र धेरै हो, लगानीको प्रतिफल दरका हिसाबले कम हो। सर्वसाधारण जनतालाई थप स्पष्ट होस् भन्नका लागि तलको तालिका पनि प्रस्तुत गरेको छु।

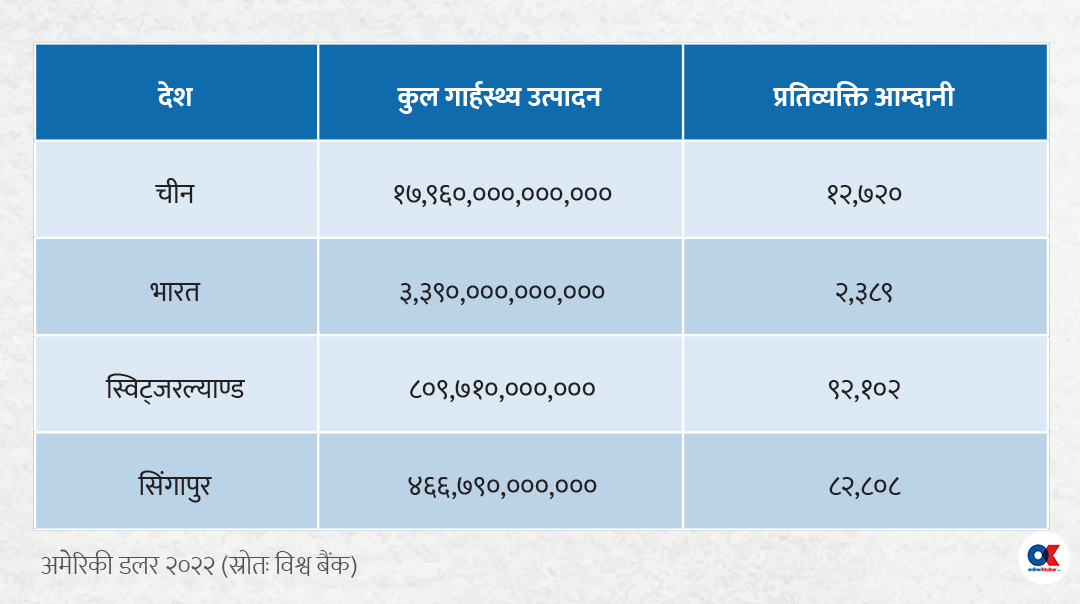

कुल आम्दानीको हिसाबले हेर्यौं भने चीन र भारतसँग स्विट्जरल्याण्ड र सिंगापुरको तुलनै हुँदैन। तर त्यहाँका जनताको आम्दानी कति छ भनेर हेर्यौं भने सिंगापुर र स्विट्जरल्याण्डसँग चीन र भारतको तुलनै हुँदैन। भारतको आम्दानी (कुल गार्हस्थ्य उत्पादन) सन् २०२२ मा ३३ खर्ब ९० अर्ब अमेरिकी डलर भए पनि जनसंख्या धेरै भएकाले एक जना भारतीयको भागमा औसत २ हजार ३८९ अमेरिकी डलर मात्र पर्छ जबकि स्विट्जरल्याण्ड देशको आम्दानी ८ खर्ब ८ अर्ब अमेरिकी डलर जति मात्र भए पनि एक जना स्विसको भागमा ९२ हजार १०२ अमेरिकी डलर पर्छ। जसरी एउटा देशका नागरिकले आफ्नो आम्दानी बढोस् भन्ने चाहन्छ, त्यसैगरी एउटा लगानीकर्ताले १०० रुपैयाँ लगानी गरेर सोको सकेसम्म बढी प्रतिशत प्रतिफल खोज्दछ।

आर्थिक वर्ष २०७९/८० मा विदेशी संयुक्त लगानीको युनिलिभर नेपालमा रु.१०० लगानी गर्नेले ५० रुपैयाँ कमाउनुभएको छ भने स्ट्याण्डर्ड चाटर्ड बैंक नेपालमा रु.१०० लगानी गर्नेले रु.२१ मात्र कमाउनुभएको छ। जसरी भारतका नागरिकभन्दा स्विट्जरल्याण्डका नागरिक आर्थिक रूपमा सम्पन्न हुनुहुन्छ त्यसैगरी स्ट्याण्डर्ड चार्टर्ड बैंक नेपालका शेयरधनीभन्दा युनिलिभर नेपालका शेयरधनीको कमाइ धेरै बढी छ।

लगानीको रकमको हिसाब नगर्ने, खाली नाफा रकम मात्र हेर्ने हो भने स्ट्याण्डर्ड चार्टर्ड बैंक नेपालको नाफा ३ अर्ब ५२ करोड ५० लाख छ जबकि युनिलिभरको नाफा रु.१ अर्ब ८३ करोड मात्र छ। स्ट्याण्डर्ड चाटर्ड बैंक नेपालका शेयरधनीहरू धेरै खुशी हुनुपर्ने हो नि ? तर हेरौं त यी दुई संस्थाका प्रतिशेयर मूल्य ३१ भदौ, २०८० माः

युनिलिभर नेपाल रु. ३५,०००

स्ट्याण्डर्ड चार्टर्ड बैंक नेपाल रु. ५५९

प्रतिशेयर मूल्य धेरै कारणले फरक पर्ने हुनाले लगानीमा प्रतिफल (रिटर्न अन इक्विटी) दरलाई तुलनाका लागि प्रयोग गर्नु उपयुक्त हुन्छ। नाफा रकम नहेरौं, लगानीको प्रतिफल दरलाई हेरौं। नाफा रकम मात्रै हेर्ने हो भने त भारतका नागरिक स्विट्जरल्याण्डका नागरिकभन्दा बढी धनी छन् भन्नुपर्ने हुन्छ।

एकातर्फ माथिका तालिकाहरूले देखाएको कटु यथार्थ, अर्कातर्फ बैंकले धेरै कमाए भन्ने आरोप सुन्नुपर्दा बैंकका शेयरधनीहरूको मन कति अमिलो हुँदो हो। कतिपय बैंकका शेयरधनीहरूले बैंकको शेयरमा लगानी गर्नुको सट्टा अन्य क्षेत्रमा लगानी गर्नुपर्थ्यो भनेर थकथक् मान्नु पनि भएको छ।

नेपाल राष्ट्र बैंकको नीति निर्देशनमा रहेर बैंकहरूले काम गर्नुपर्छ। नीति नियमभित्र काम गरेर कसैले धेरै प्रतिफल पाउँछ भने हामीले त्यसको प्रशंसा गर्नुपर्छ। त्यस्तोबाट प्रेरणा लिनुपर्छ। नीति निर्देशनभित्र रहेर कमाउन कडा परिश्रम र इमानदारीको आवश्यकता पर्दछ।

आर्थिक वर्ष २०७९/८० मा एकातर्फ बिक्री घटेको थियो, आधार दरका कारण स्वतः कर्जाको ब्याजदर बढेको थियो, त्यसमा पनि प्रिमियम बढाएर कर्जाको ब्याजदर थप वृद्धि गर्दा ऋणीहरू मर्माहत हुनु स्वाभाविक थियो। उहाँहरूलाई घाउमा नूनचूक छर्केको जस्तो भएको थियो। बैंकहरूले यो काम गलत भयो कि भनेर आत्मपरीक्षण गर्नुपर्छ।

कतिपय संस्थाहरू घाटामा गएको बेला थोरै नाफा कमाउनु पनि राम्रो उपलब्धि हो तर अन्य क्षेत्रको प्रतिफल धेरै उच्च तथा बैंकिङ क्षेत्रको प्रतिफल दर कम भयो भने राम्रा लगानीकर्ता र कर्मचारीहरू बैंकिङ क्षेत्रबाट अन्य क्षेत्रतर्फ जाने जोखिम बढी हुन्छ।

राम्रा मान्छे बैंकिङ क्षेत्रबाट पलायन भए भने स्वाभाविक छ बैंकिङ क्षेत्रमा पनि विभिन्न रोग र विकृतिहरू पस्नेछ। यसले बैंकिङ क्षेत्रको भलाइ त गर्दैन नै, समग्र अर्थतन्त्रमा पनि नकारात्मक प्रभाव पर्छ।

गाउँगाउँमा पुगेका बैंकहरूलाई उत्प्रेरित गर्दै गाउँमा भएका आर्थिक सम्भावनाका क्षेत्रहरूमा लगानी बढाउँदा स्थानीय तहमा आकर्षक रोजगारी सिर्जना भई कामका लागि विदेश जानुपर्ने बाध्यता घटाउन सकिन्छ। केही नीतिगत परिवर्तन गरी सर्वसाधारण जनता मिटरब्याजको शरणमा पुग्नुपर्ने अवस्थालाई न्यूनीकरण गर्नुपर्नेछ।

साना ग्राहकहरू ठूला बैंकबाट नठगिऊन् भनेर बैंकहरूलाई प्रोत्साहित गर्दै सो सम्बन्धी आवश्यक व्यवस्था गर्नैपर्छ तर ठूला ग्राहकहरू जो बैंकसँग राम्रोसँग मोलतोल गर्न सक्नुहुन्छ उहाँहरूलाई सहुलियत (मूलतः कर्जा सम्बन्धी शुल्कहरू) प्रदान गर्नुपर्ने देखिंदैन।

प्रतिस्पर्धालाई ध्यान दिंदै, पारदर्शितामा जोड दिंदै, नवप्रवर्तनलाई प्रोत्साहन गर्दै तथा अनुपालनामा कमजोर बैंकलाई अनुशासित बनाउँदै ब्याजदर सम्बन्धी नीतिमा पनि पुनर्विचार गर्नुपर्ने देखिन्छ।

आशा छ सम्बन्धित सबै पक्षहरू थप निकट रहेर पारदर्शी रूपमा काम गर्नुहुनेछ र एकअर्काका कुरा सुन्दै, गलत प्रचार र धारणालाई चिर्दै बैंक लगायत सम्पूर्ण नेपाली जनताको आम्दानी बढाई समृद्ध नेपाल समृद्ध नेपाली बनाउने दिशातर्फ थप काम गर्नुहुनेछ।

(नेपाल बैंकर्स संघका पूर्व अध्यक्ष दहाल हाल फाइनान्सियल लिटरेसी नेपालका अध्यक्ष छन्।)

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

%20-%20Copy%20-%20Copy.jpg "House for Sale in Imadol")

प्रतिक्रिया 4