११ पुस, काठमाडौं । बैंकिङ प्रणाली भएको अधिक तरलताको लाभ सरकारले आन्तरिक ऋणमा प्राप्त गरेको छ । गत आर्थिक वर्षमा बैंकिङ प्रणालीमा तरलता न्युन हुँदा उच्च ब्याजदरमा आन्तरिक उठाउनुपरेको सरकारले चालु आर्थिक वर्षमा भने सस्तोमै ऋण उठाउने सुविधा प्राप्त गरेको हो ।

सरकारले विकास ऋणपत्रमार्फत दीर्घकालीन र ट्रेजरी बिलमार्फत अल्पकालीन ऋण उठाउने गरेको छ । विकास ऋणपत्र एकपटक बोलकबोल गरेपछि त्यसको म्याद पूरा नहुँदासमम ब्याजदर घटाउन पाइँदैन ।

तर, अल्पकालीन ऋण उठाउन प्रयोग हुने ट्रेजरी बिल भने अवधि पूरा भएसँगै नवीकरण गर्नुपर्ने हुन्छ । गत आर्थिक वर्षमा तरलता कमी हुँदा ट्रेजरी बिलकै लागि सरकारले उच्च ब्याजदर तिर्नुपरेको थियो ।

तर, यो वर्ष ट्रेजरी बिल्सहरु करिब ३ देखि ५ प्रतिशतको ब्याजदरमा बोलकबोल तथा नवीकरण भइरहेका छन् । जसले सरकारको आन्तरिक ऋणको ब्याज खर्च घटाउन मद्दत पुग्ने सार्वजनिक ऋण व्यवस्थापन कार्यालयका निमित्त प्रमुख डिलाराज गिरी बताउँछन् ।

गत वर्षको भन्दा निकै कम ब्याजदरमा ऋण उठाउन पाउँदा सरकारलाई पर्ने दायित्व पनि घट्ने गिरीले बताए । ‘चालु आर्थिक वर्षमा आन्तरिक ऋणको ब्याज भुक्तानीको लागि करिब ९५ अर्बको लागत अनुमान गरेका थियौं । बैंकिङ प्रणालीमा तरलता सहज भएर बयाजदर घटेसँगै उक्त लागत पनि घट्ने अनुमान गरेका छौं,’ उनले भने ।

गत आवमा आन्तरिक ऋणको ब्याज भुक्तानीमा करिब ६५ अर्ब खर्च भएको थियो । यो वर्ष आन्तरिक ऋणमा वृद्धि हुँदा पनि सोही हाराहारी लाग्ने अनुमान गरेको उनले बताए ।

चालु आर्थिक वर्षमा सरकारलाई सुरुमै पैसाको अभाव भएको र त्यसबेला ब्याजदर पनि कम भएकाले पहिलो र दोस्रो त्रैमासमै धेरै ऋण उठाएको गिरीले बताए ।

चालू आवमा दोस्रो त्रैमासको अन्त्यसम्म नै अधिक तरलताको अवस्था रहेकाले ब्याज कम भएर सरकारी ऋण उठाउन सहज भएको राष्ट्र बैंकको सहायक प्रवक्ता डा. डिल्लीराज पोख्रेल बताउँछन् ।

‘साउन भदौ असोजमा तरलता सहज भएर चाडपर्वपछि कात्तिकबाट तरलता केही कमी भएर जाने गरेको थियो,’ उनले भने, ‘चालु आवमा मंसिर र पुसमा पनि बैंकिङ प्रणालीमा अधिक तरलता भएको अवस्था छ । सरकारले पनि प्रतिस्पर्धा बजारबाट ऋण उठाउनुपर्छ । तरलता सहज हुँदा सरकारले पनि नियमित आन्तरिक ऋणपत्र बोलकबोल तालिकाभन्दा अगाडि आएर ऋणपत्रको बोलकबोल गरिरहेको छ ।’

तरलता सहज भएको अवस्थामा लागत कम हुने भएकाले त्यसैलाई ध्यान दिएर ऋण उठाइएको उनले बताए ।

चालु आर्थिक वर्षको मौद्रिक नीतिमार्फत राष्ट्र बैंकले ब्याजदर करिडोरको तल्लो सीमाका रुपमा रहेको निक्षेप संकलन दरलाई ५.५ प्रतिशतबाट ४.५ प्रतिशतमा ल्याएको थियो । सोही दरमा बैकिङ प्रणालीमा अधिक तरलता हुँदा स्थायी निक्षेप संकलन सुविधा दिने मौद्रिक नीतिमा उल्लेख्य थियो । तर, त्यसलाई कार्यविधि बनाई तेस्रो त्रैमासबाट मात्रै लागु गर्ने राष्ट्र बैंकले जनाएको छ ।

ब्याजदर करिडोरको प्रभावकारी कार्यान्वयनको लागि राष्ट्र बैंकले निक्षेप संकलन दरभन्दा अन्तरबैंक ब्याजदर घटेपछि बैंकिङ प्रणालीबाट तलरलता खिच्नुपर्ने हुन्छ । तर, कात्तिकसम्म अन्तरबैंक ब्याजदर १ प्रतिशतमा आउँदा पनि तरलता खिच्न राष्ट्र बैंकले आनाकानी गरेपछि बैंकहरुले छोटो अवधिको सरकारी ऋणपत्र (ट्रेजरी बील) को ब्याजदर घटाएर बोलकबोल गर्दैै गए ।

मंसिर तेस्रो साता आएको चालु आर्थिक वर्षको मौद्रिक नीतिको प्रथम त्रैमासिक समीक्षाबाट निक्षेप संकलन दर थप घटेर ३ प्रतिशतमा झारेसँगै राष्ट्र बैंकले लगातार रुपमा तरलता खिचिरहेको छ । ३ प्रतिशतभन्दा कममा राष्ट्र बैंकमा निक्षेप राख्नुभन्दा बैंकहरुले राष्ट्र बैंकबाट ओभरनाइट तरलता सुविधा पाउने नीतिगत दर भन्दा केही माथिल्लो ब्याजदरमा विकास ऋणपत्रमा लगानी गरिरहेका छन् । यस्तै निक्षेप संकलन दरभन्दा केही माथिल्लो ब्याजदरमा ट्रेजरी बिलमा पनि लगानी गरिरहेका छन् ।

चालु आर्थिक वर्षमा सकारले २ खर्ब ४० अर्ब आन्तरिक ऋण उठाउने लक्ष्य लिएको छ । त्यसमध्ये विकास ऋणपत्रबाट मात्रै १ खर्ब ७९ अर्ब आन्तरिक ऋण उठाउने लक्ष्य लिएको थियो । ५ पुससम्म ९६ अर्ब ३१ करोड रुपैयाँ बराबरको विकास ऋणपत्र बोलकबोल भइसकेको राष्ट्र बैंकले जनाएको छ । जसको औसत ब्याजदर ६.८० प्रतिशत रहेको छ ।

अधिक तरलता भएपछि सरकारी ऋणपत्रको ब्याजदर घटाएर पनि बैंकहरुले लगानी गरिरहेका हुन् । बैंकहरुमा तरलता कमी हुँदा सोही ऋणपत्र धितोमा राष्ट्र बैंकबाट तरलता सुविधा लिन सक्छन् ।

गत आर्थिक वर्षमा आन्तरिक ऋण परिचालन गर्ने औजार विकास ऋणपत्रको औसत ब्याजदर ८.६४ प्रतिशत रहेको थियो । चालु आर्थिक वर्षमा वार्षिक लक्ष्यको करिब ६० प्रतिशत ऋणको बोलकबोल हुँदा औसत ब्याजदर ६.८० प्रतिशत रहेको राष्ट्र बैंकको तथ्यांकले देखाउँछ ।

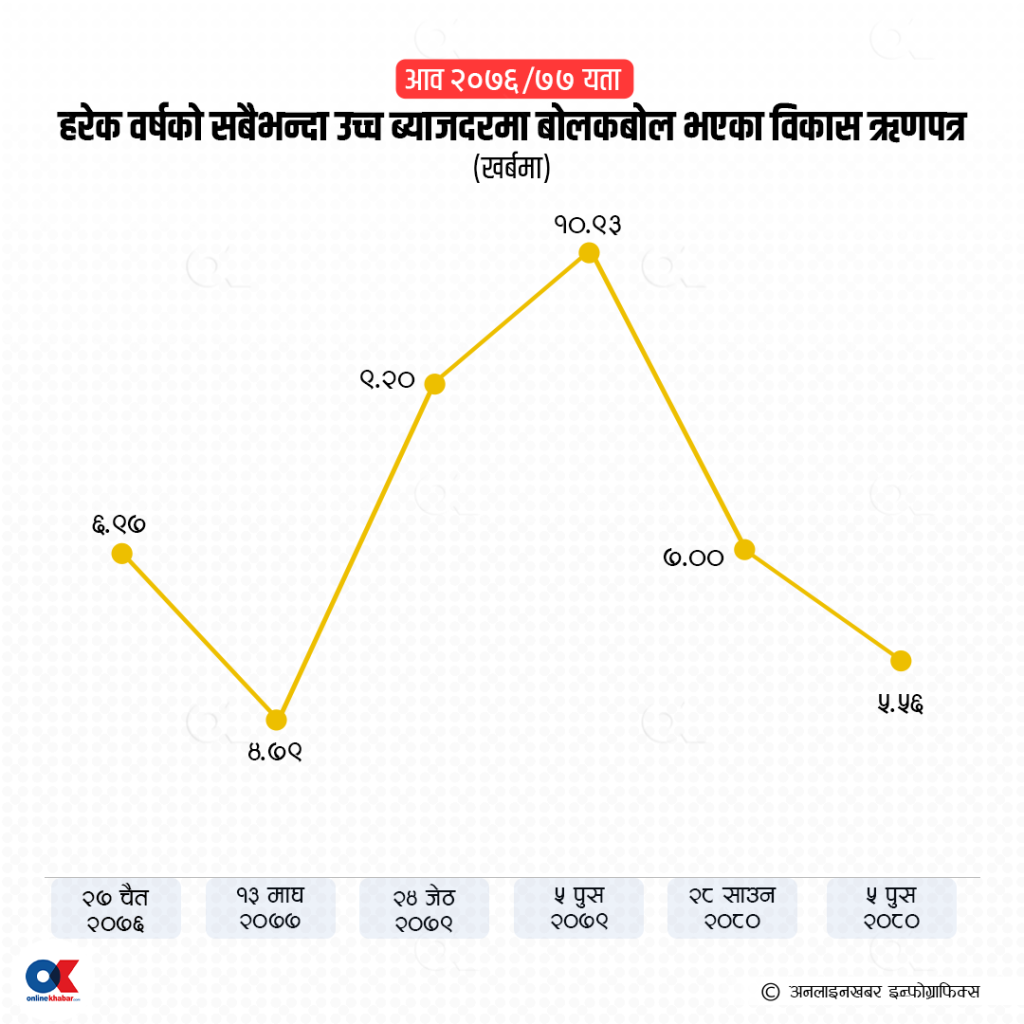

गत आर्थिक वर्ष २०७९/८० मा सरकारको दिर्घकालीन आन्तरिक ऋण परिचालन गर्ने गर्ने औजार विकास ऋणपत्रको बोलकबोलको ब्याजदर करिब ११ प्रतिशतसम्म पुगेको थियो । तर, चालु आर्थिक वर्षमा भने राष्ट्र बैंकले विकास ऋणपत्रको ब्याजदर अधिकतम् ७ प्रतिशतमा बोलकबोल गर्दा पछिल्लोपटक ५ पुसमा ५.५६ प्रतिशतमै बोलकबोल भएको राष्ट्र बैंकले जनाएको छ ।

गत आर्थिक वर्ष २०७९/८० को ५ पुसमा वर्ष अवधिको ५ वर्षको विकास ऋणपत्र बोलकबोल भएको थियो । जसको ब्याजदर १०.९३ प्रतिशत कायम भएको राष्ट्र बैंकले जनाएको छ । यस्तै १३ मंसिरमा २ वर्ष अवधिको ८ अर्बको विकास ऋणपत्र बोलकबोल भएको थियो । जसको ब्याजदर १०.६४ प्रतिशत कायम भएको थियो । आर्थिक वर्षको अन्तिमतिर आउँदा बैंकिङ प्रणालीमा तरलता सहज भएर विकास ऋणपत्रको ब्याजदर पनि घटेको थियो । जसले गत आर्थिक वर्षमा सरकारले आन्तरिक ऋण उठाउने प्रयोग गरेको विकास ऋणपत्रको औसत ब्याजदर ८.६४ प्रतिशतमा झर्यो ।

२०७८ पुसपछि बैंकिङ प्रणालीमा देखिएको तरलता समस्याले गर्दा आन्तरिक ऋणको लागत क्रमश बढ्दै गएको थियो । २०७८ माघमा बोलकबोल भएको ३ वटा विकास ऋणपत्रको ब्याजदर ६ प्रतिशत भन्दा कम हुँदा २४ जेठ २०७९ मा बोलकबोल भएको विकास ऋणपत्रको ब्याजदर ९.२० प्रतिशतसम्म पुगेको थियो । कोभिडको कारण कर्जाको मागमा कमी हुँदा बैंकिङ प्रणालीमा अधिक तरलता भएको र बैंकहरुको निक्षेपको लागत समेत न्युन हुँदा आर्थिक वर्ष २०७७/७८ मा विकास ऋणपत्रको औसत ब्याजदर ४.३३ प्रतिशत मात्रै थियो ।

आर्थिक वर्ष २०७६/७७ मा ६.७७ प्रतिशत रहेको विकास ऋणपत्रको औसत ब्याजदर २०७७/७८ मा उल्लेख्य रुपमा घट्यो । तर, बैंकिङ प्रणालीमा तरलताको दवाब बढ्दै जाँदा आर्थिक वर्ष २०७८/७९ मा विकास ऋणपत्रको औसत ब्याजदर ७.७४ प्रतिशत र आब २०७९/८० मा ८.६४ प्रतिशतसम्म पुगेको थियो । चालु आर्थिक वर्षमा भने विकास ऋणपत्रको ब्याजदर क्रमश घट्दै गएको छ ।

मौद्रिक नीतिको प्रथम त्रैमासिक समीक्षा मार्फत राष्ट्र बैंकले ब्याजदर करिडोरअन्तर्गतको निक्षेप संकलन दर, नीतिगत दर र बैंकदर घटाएसँगै विकास ऋणपत्रको ब्याजदर पनि घट्दै गएको छ । मुद्रास्फीतिको दवाब कम हुँदै जाँदा राष्ट्र बैंकले चालु आर्थिक वर्षको मौद्रिक नीतिमा ६.५ प्रतिशत रहेको नीतिगत दर ५.५ प्रतिशतमा घटाएको छ ।

विकास ऋणपत्र मात्रै नभएर १ वर्ष भन्दा कम अवधिको ट्रेजरी बिल्सको ब्याजलर पनि घटेको छ । ८ पुसमा राष्ट्र बैंकले २८ दिन, ९१ दिन र ३६ दिन अवधिको ट्रेजरी बिल नवीकरणको लागि बोलकबोल गरेको थियो । जसमा २८ दिन अवधिको ट्रेजरी बिलको औसत डिस्काउन्ट रेट २.३५ प्रतिशत मात्रै कायम भएको राष्ट्र बैंकले जनाएको छ । यस्तै ९१ दिन अवधिको ट्रेजरी बिलको औसत डिस्काउन्ट रेट ३.३४१० प्रतिशत र ३६४ दिन अवधिको ट्रेजरी बिलको औसत डिस्काउन्ट रेट ४.१४८९ प्रतिशत रहेको राष्ट्र बैंकले जनाएको छ ।

२ पुसमा १९२ दिन अवधिको ट्रेजरी बिल नवीकरणको लागि बोलकबोल भएको थियो । जसको डिस्काउन्ट रेट ३.८४६० प्रतिशत काय भएको थियो । साउन, भदौ र आसेजसम्म ५ देखि ६ प्रतिशतमा बोलकबोल भएको ट्रेजरी बिलको औसत डिस्काउन्ट रेट कात्तिकपछि भने घट्दै गएको छ

गत आर्थिक वर्षमा राष्ट्र बैकबाट बैंकदरमा तरलता सापट लिएर सरकारी ऋणपत्रमा लगानी गर्नुपर्ने अवस्था थियो । गत आवमा राष्ट्र बैंकले विभिन्न औजार मार्फत बैंकिङ प्रणालीमा ५५ खर्ब १८ अर्ब १९ करोड तरलता (कारोबारमा आधारित) पठाएको थियो ।

सरकारले चालु आर्थिक वर्षमा आन्तरिक ऋणको सावाँ तथा ब्याज भुक्तानीको लागि २ खर्ब ७५ अर्ब ७८ करोड ७४ लाख रुपैयाँ बजेट विनियोजन गरेको छ । चालु आर्थिक वर्षको ५ महिनामा सरकारले आन्तरिक ऋणको ब्याज भुक्तानीमै २७ अर्ब ७२ करोड खर्च गरिसकेको छ । यस्तै ४२ अर्ब ८२ कराड सावाँ भुक्तानी भएको सार्वजनिक अण व्यवस्थापन कार्यालयले जनाएको छ ।

आर्थिक वर्ष २०७९/८० मा सरकारले आन्तरिक ऋणको ब्याज भुक्तानीमा ६४ अर्ब ५२ करोड खर्च गरेको थियो ।

चालु आर्थिक वर्षको प्रथम त्रैमासमा ५५ अर्ब, दोस्रो त्रैमासमा ५५ अर्ब, तेस्रो त्रैमासमा ५३ अर्ब र अन्तिम त्रैमासमा ७७ अर्ब आन्तरिक ऋण उठाउने कार्यतालिका राष्ट्र बैंकले सार्वजनिक गरेको थियो । साउनमा सार्वजनिक भएको उक्त तालिका असोजमा संशोधन गर्दै प्रथम त्रैमासमा ८० अर्ब र दोस्रो त्रैमासमा ३० अर्ब आन्तरिक परिचालन गर्ने नयाँ तालिका आयो ।

तर, असोजभित्रै सरकारले संशोधित तालिका भन्दा पनि बढी ९७ अर्ब ३१ करोड आन्तरिक ऋण परिचालन गर्यो । मंसिरमा तालिका संशोधन गर्दै दोस्रो त्रैमासमा ३१ अर्ब तेस्रो त्रैमासमा ४७ अर्ब ६९ करोड र अन्तिम त्रैमासमा ६४ अर्ब आन्तरिक ऋण परिचालन गर्ने तालिका सार्वजनिक भएको छ ।

हालसम्म विकास ऋणपत्र मार्फत ९६ अर्ब ३१ करोड र ट्रेजरी बिल मार्फत १२ अर्ब आन्तरिक ऋण परिचालन भएको राष्ट्र बैंकले जनाएको छ । अब पुसभित्र ७ अर्बको विकास ऋणपत्र र ३ अर्बको ट्रेजरी बिल बोलकबोल गर्ने तालिका छ ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4