२० चैत, काठमाडौं । नेपालमात्र होइन, संसारका कुनै पनि देशमा वस्तु तथा सेवा निर्यातमा मूल्य अभिवृद्धि कर (भ्याट) लाग्दैन ।

निकासी र लगानीलाई पूर्ण कर मुक्त गर्ने भएकाले भ्याटलाई संसारकै उन्नत वस्तु तथा सेवा कर मानिन्छ । स्वदेशी उत्पादन विदेशमा सस्तो र प्रतिस्पर्धी होस् भनेर त्यसो गरिन्छ ।

तर, राजस्व अनुसन्धान विभागले सूचना प्रविधि (आईटी) सेवा शतप्रतिशत निर्यात गर्ने कोटिभिटी नेपाल प्रालिले भ्याट नतिरी छली गरेको भन्दै बिगो र जरिवानासहित साढे १० अर्बको मुद्दा दायर गरिदियो ।

६ सय २० आईटी इन्जिनियरलाई रोजगारी दिइरहेको नेपालकै सबैभन्दा ठूलोमध्येको आईटी कम्पनी कोटिभिटीले निर्यात गरेको सेवामा कानुनविपरीत भ्याट लाग्ने व्याख्यासहित विभागले मुद्दा हालेपछि अहिले यो क्षेत्रका व्यवसायी आतंकित छन् ।

‘देशभित्र हुने उपभोगमा भ्याट लाग्छ । तर, नेपालको सरहद भन्दा बाहिर हुने जुनसुकै किसिमको निर्यातमा भ्याट लाग्दैन, यसमा कुनै ‘किन्तु–परन्तु’ हुँदैन,’ पूर्वअर्थ सचिव रामेश्वर खनाल भन्छन्, ‘चाहे सब्सिडियरी कम्पनीले आफ्नो माउ कम्पनीलाई गरेको निर्यात होस् वा अन्य कुनै कम्पनीलाई गरेको होस् ।’

भ्याट कानुनको गलत व्याख्या गर्दै राजस्व अनुसन्धान विभागले जसरी मुद्दा दायर गरेको छ, यसले हुर्किंदै गरेको नेपालको आईटी सेवा उद्योग धराशायी हुने जोखिम बढेको छ ।

आईटीमात्र होइन, अन्य क्षेत्रका ‘बिजनेस प्रोसेस आउटसोर्सिङ’ (बीपीओ) मा काम गरिरहेका कम्पनी, कानुन व्यवसायी, चार्टर्ड एकाउन्टेन्ट (सीए) लगायतले विदेशी कम्पनीलाई सेवा निर्यात गर्छन् । राजस्व अनुसन्धान विभागको यो व्याख्याबाट उनीहरू सबै प्रभावित हुन्छन् ।

‘निकासीमा कर नतिरेको भन्दै विभागले जसरी मुद्दा दायर गर्यो, यो भनेको भ्याटको आधारभूत मान्यता र नेपालको भ्याट कानुनकै हत्या हो,’ नेपालमा भ्याट कानुनका एक विज्ञ अर्थशास्त्रीले अनलाइनखबरसँग भने ।

सर्वाङ्गीण विकास अध्ययन केन्द्र (आईआईडीएस) ले गरेको एक अध्ययनले नेपालबाट सन् २०२२ मा करिब ६८ अर्ब रुपैयाँको आईटी सेवा निर्यात भएको देखाएको छ । नेपालबाट सयौं आईटी कम्पनी तथा करिब ८१ हजार फ्रिल्यान्सरले आईटी सेवा निर्यात गरिरहेको उसको निष्कर्ष छ ।

‘तर, नेपालको आईटी क्षेत्रको एउटा ठूलो कम्पनीमाथि लाग्दै नलाग्ने कर थोपर्ने गरी मुद्दा दायर गरिएको छ,’ एक वरिष्ठ सीएले आफ्नो नाम उल्लेख नगर्ने सर्तमा भने, ‘यो कुरा स्थापित हुने हो भने ६ महिनाभित्र यस क्षेत्रका अधिकांश कम्पनी बन्द हुनेछन् ।’

नीतिगत अस्थिरता कारण देखाउँदै ठूला विदेशी लगानीकर्ता नेपालमा लगानी गर्न डराइरहेको छन् । सरकार आफैं विदेशी लगानीकर्ता फकाउन संघर्ष गरिरहेको अवस्थामा प्रधानमन्त्रीको निर्देशनमा चल्ने विभागले कानुनको गलत व्याख्या गरेर जसरी मुद्दा दायर गरेको छ, यसले विदेशी लगानीकर्ता झनै भड्काउने छ ।

‘मुल्य अभिवृद्धि कर ऐन, २०५२ को अनुसूची २ को दफा २ (क) मा नेपालभित्र बसोबास भएको व्यक्तिले नेपालमा कुनै व्यावसायिक कारोबार, व्यावसायिक प्रतिनिधित्व वा कानुनी रूपमा मान्य प्रतिनिधि नभएको नेपाल बाहिरका व्यक्तिलाई आपूर्ति गरेको सेवामा शून्य दरमा कर लाग्ने व्यवस्था गरेको छ,’ विभागको अभियोगपत्रमा छ, ‘तर, कोटिभिटी नेपाल प्रालिले गरेको निर्यात यो व्यवस्था अनुरूप शून्य दरमा भ्याट लाग्ने खालको देखिएन ।’

कोटिभिटीले नेपाल प्रालिले अमेरिकाको कोटिभिटी इन्कलाई शतप्रतिशत सेवा निर्यात गर्छ । ‘कोटिभिटी नेपालले राजस्व अनुसन्धान विभागलाई लेखेको पत्रअनुसार उसले आफूले उत्पादन गरेको सेवा अमेरिकाको कोटिभिटी इन्कबाहेक अरूलाई बिक्री गरेको देखिँदैन । यसले कोटिभिटी नेपाल प्रालि नै कोटिभिटी इन्कको व्यावसायिक साझेदार भएको पुष्टि हुन्छ । त्यही भएर उसले शून्य भ्याटको सुविधा पाउने देखिएन,’ विभागको अभियोगपत्रमा उल्लेख छ ।

कम्पनीले भ्याट र पूँजीगत लाभकर समेत गरी कुल ५ अर्ब १८ करोड रुपैयाँ छली गरेको भन्दै राजस्वले बिगो र त्यही बराबर जरिबाना दाबी गर्दै उच्च अदालत पाटनमा मुद्दा दायर गरेको छ ।

यसरी गर्यो राजस्व अनुसन्धानले कानुनको अपव्याख्या

१. निर्यातमा भ्याट : कानुन र सिद्धान्तमाथि आघात

भ्याट अन्तिम उपभोगमा लाग्ने कर हो । भ्याट भनेको गन्तव्य (डेस्टिनेसन) सिद्धान्तमा आधारित कर हो । त्यसको अर्थ जुन गन्तव्यमा त्यो सामान उपभोग भयो, त्यहीँ यो कर लाग्छ । देशभित्र उपभोग हुने वस्तु तथा सेवा आयात गरेको भए पनि उत्पादन भएको भए पनि यहाँ भ्याट लाग्छ । तर, कुनै वस्तु देशभित्र उत्पादन भयो तर निकासी भयो भने त्यसमा शून्य दरले कर लाग्छ ।

यो गन्तव्यमा आधारित कर भएकाले भ्याट कानुनले कसलाई बिक्री गरियो भन्ने होइन कि त्यस्तो उत्पादन कहाँ उपभोग भयो भन्ने हेर्ने पूर्व अर्थ सचिव खनाल बताउँछन् । ‘नेपालको सरहद भन्दा बाहिर बिक्री भएको छ भने भ्याट लाग्दैन,’ उनी भन्छन् ।

नेपालको भ्याट कानुनले निर्यातमा शून्य दरको कर लगाएको भ्याट कानुन ज्ञाता अर्का एक अर्थशास्त्रीले बताए । ‘भ्याट छुट भन्नु र शून्य दर भन्नुमा धेरै फरक छ । कुनै वस्तु वा सेवामा शून्य दरमा कर लाग्यो भने उसले गरेको उत्पादन (आउटपुट) बिक्रीमा शून्य कर लाग्छ अर्थात् लाग्दैन, तर खरिद गरेका जुनसुकै वस्तु वा सेवा (इनपुट) मा तिरेको कर भने सरकारबाट फिर्ता पाउँछ,’ उनले भने, ‘कच्चापदार्थ मात्रै होइन, टेलिफोन, गाडी, पेट्रोल लगायतमा तिरेको भ्याट पनि उसले फिर्ता पाउँछ ।’

जबकि, भ्याट छुट पाएका क्षेत्रका कम्पनीले इनपुटमा तिरेको कर फिर्ता पाउँदैनन् ।

तर, कानुनी रूपमा पाउने भ्याट फिर्ता गर्ने कर्मचारीलाई भ्रष्टाचारमा अनुसन्धान गर्न विभागले अख्तियार दुरुपयोग अनुसन्धान आयोगलाई सिफारिस गरेको छ ।

यसरी निकासीलाई नेपालको कानुनले नै भ्याटमुक्त बनाइदिएको उनको भनाइ छ । ‘नेपालको भ्याट प्रणाली संसारमै उत्कृष्ट भनेर बाहिरी देशबाट सिक्न आउँथे । बंगलादेश, गाम्बियालगायत देशबाट भ्याट सिक्न सरकारी अधिकारीहरू आएका थिए,’ उनले भने, ‘तर, नेपालले नै निर्यातमा भ्याट लाग्ने भन्दै मुद्दा दायर गरेर लज्जित बनायो ।’

यसैगरी निर्यातमा भ्याट लिँदै जाने हो भने सेवामात्र होइन, भोलि सरकारले वस्तु निर्यातमा पनि भ्याट लिन थाल्ने उनले बताए । ‘यसले त सबै किसिमका निर्यातमा भ्याट उठाउन खोजेजस्तो देखियो, भ्याट कानुनको हत्या भयो,’ उनले भने ।

२. सब्सिडियरी कम्पनी, कानुनी रूपमा मान्य प्रतिनिधि होइन

राजस्व अनुसन्धान विभागले कोटिभिटी इन्क अमेरिकाको व्यावसायिक कारोबार गर्ने, व्यावसायिक प्रतिनिधित्व गर्ने र नेपालस्थित कानुनी रूपमा मान्य प्रतिनिधि पनि कोटिभिटी नेपाल प्रालि भएकाले उसले गरेको निर्यातमा भ्याट लाग्ने दाबी गरेको छ ।

एक वरिष्ठ सीएका अनुसार विभागले यस मामिलामा कोटिभिटी नेपाललाई अमेरिकाको उसको मातृ कम्पनीको स्थायी संस्थापन (पर्मानेन्ट स्टाब्लिसमेन्ट–पीई) का रूपमा व्यवहार गर्न खोजिएको हो ।

आयकर ऐनको दफा २ को खण्ड (क) मा स्थायी संस्थापन भन्नाले कुनै व्यक्तिले व्यवसाय सञ्चालन गर्ने स्थान भन्ने सम्झनुपर्छ भनिएको छ । साथै, कुनै व्यक्तिले कुनै अर्को व्यक्तिको एकल एजेन्ट (सोल एजेन्ट) भएर काम गर्ने स्थान पनि पीई भएको ऐनमा उल्लेख छ ।

साथै, कुनै व्यक्तिको मुख्य मेसिनरी वा उपकरण रहेको स्थानलाई पनि पीई भन्ने गरिन्छ । त्यस्तै वर्षमा ९० दिनभन्दा बढी कर्मचारीमार्फत वा अन्य प्रकारले प्राविधिक, व्यावसायिक वा परामर्श सेवा प्रदान गरेको वा निर्माण, जडान वा आयोजनामा संलग्न रहेको स्थान पनि पीई हो भन्ने परिभाषा आयकर ऐनले गरेको छ ।

‘कुनै विदेशी कम्पनीले नेपालमा शाखा खोलेको छ, उसले नेपालमा तीन महिनाभन्दा लामो समय लाग्ने ठेक्कापट्टा वा कन्सल्टिङ गरिरहेको छ भने उसले नेपालमै उपभोग गर्ने सामान किन्दा भ्याट छली नहोस् भन्ने हिसाबले ऐनको अनुसूची–२ को दफा २ (क) मा त्यस्तो व्यवस्था गरिएको हो,’ अर्का एक सीए थप्छन् ।

तर, सब्सिडियरी कम्पनी भनेको नेपालको कम्पनी ऐनअनुसार नेपालमै दर्ता भएको कम्पनी हो । अर्थात्, यो स्वतन्त्र हैसियतको कानुनी व्यक्ति हो, जसले नेपालको कानुन बमोजिम नेपाल सरकारलाई कर तिर्छ ।

‘कोटिभिटीका हकमा अमेरिकी कम्पनीको शतप्रतिशत सेयर स्वामित्व भए पनि कोटिभिटी नेपाल प्रालि नेपालको कम्पनी कानुन अनुसार स्थापना भएको स्वतन्त्र कानुनी व्यक्ति हो । यसले आफैंले कर तिर्छ,’ उनले भने, ‘यो कम्पनी कोटिभिटी इन्क, यूएसएको एकल एजेन्ट होइन, त्यसो हुँदा उसले गर्ने निर्यातमा भ्याट लाग्नु गलत हो ।’

बेलायतको कम्पनी कानून सम्बन्धी एउटा अत्यधिक चर्चित फैसला छ, ‘सोलोमनविरुद्ध सोलोमन’मा पनि सब्सिडसयरीलाई होल्डिङ कम्पनीको एजेन्ट भन्न नमिल्ने विषय उल्लेख भएको अधिवक्ता सेमन्त दाहाल बताउँछन् ।

‘त्यो मुद्दा आधुनिक कम्पनी कानूनको जग रहेकाले त्यसमा व्यक्त सिद्धान्तलाई आधार लिने हो भने होल्डिङ कम्पनीले सहायक कम्पनीलाई नियन्त्रण गर्दैमा वा सहायक कम्पनी भएका सबै सेयरहरूमा स्वमित्व राख्दैमा सहायक कम्पनीलाई होल्डिङ कम्पनीले एजेन्ट भन्न नमिल्ने निस्कर्षतिर पुग्न सकिन्छ । तसर्थ जालसाजको अवस्थामा बाहेक कार्पोरेट पर्दालाई उघार्न नहुने कानूनी सिद्धान्तहरू छन्,’ दाहाल भन्छन् ।

३. सब्सिडियरीले होल्डिङ कम्पनीलाई सेवा निर्यात गर्दा भ्याट लाग्दैन

राजस्व अनुसन्धान विभागले अर्को अचम्म र डरलाग्दो व्याख्या पनि गरेको छ– सब्सिडियरी कम्पनीले आफ्नो सम्पूर्ण सेवा निर्यात विदेशस्थित होल्डिङ कम्पनीलाई गरेकाले उसलाई भ्याट लाग्छ ।

सब्सिडियरी कम्पनी हुनेबित्तिकै उसको माउ कम्पनीको व्यावसायिक प्रतिनिधि, व्यावसायिक कारोबार वा कानुनी रूपमा मान्य प्रतिनिधि नहुने कर कानुनबारे जानकार एफसीए उमेशराज पाण्डेय बताउँछन् । ‘सब्सिडियरी कम्पनीहरू स्वतन्त्र कानुनी निकाय हुन् भन्ने सर्वमान्य कानुनी सिद्धान्त छ,’ उनी भन्छन् ।

व्यावसायिक कारोबार भएको वा व्यावसायिक प्रतिनिधि हुन उसको एजेन्ट हुनुपर्छ र नेपालभित्र आय आर्जन गरेको हुनुपर्ने उनले बताए । ‘तर, विभागले यो विषयको न्याय निरूपणका लागि अदालतमा मुद्दा दायर गरिसकेको हुनाले अदालतबाटै यसको व्याख्या होला,’ उनले भने ।

कोटिभिटीले नेपालमा खर्च मात्रै गरेको र सेवा आपूर्ति अमेरिकामा गरेकाले उसलाई व्यावसायिक प्रतिनिधि भन्न नमिल्ने अर्का एक सीएले बताए ।

कानुनी रूपमा मान्य प्रतिनिधि भनेको एकल एजेन्ट (सोल एजेन्ट) भन्ने बुझिन्छ । ‘यो भनेको अमेरिकाको कम्पनीले नेपालमा गर्ने व्यावसायिक क्रियाकलाप (नेपालभित्रबाट गर्ने आम्दानी) वा उसको तर्फबाट करार गर्न लिखित रूपमा अधिकार दिएको व्यक्ति सोल एजेन्ट हो,’ ती सीएले भने, ‘तर, नेपालको कानुन अनुरूप संस्थापना भएको विदेशी लगानीको कम्पनीलाई विभागले सोल एजेन्ट मानेर कर लगायो, यो सर्वथा गलत छ ।’

भ्याट कानुनको दफा ६ र नियमावलीको नियम १६ ले सेवा आपूर्ति लाभ जहाँ प्राप्त हुन्छ, त्यहीँ कर लाग्ने व्यवस्था गरेको छ । ‘नेपालको सब्सिडियरी कम्पनीले सेवा निर्यात गर्दा अमेरिकामा लाभ प्राप्त हुन्छ, त्यसमा कर चाहिँ कसरी नेपालमा लाग्छ ?,’ उनी प्रश्न गर्छन् ।

त्यस्तै कोटिभिटी नेपालले आफ्नो माउ कम्पनीलाई सेवा आपूर्ति गर्दा भ्याट लाग्ने तर अन्य कम्पनीलाई सेवा आपूर्ति गर्दा भ्याट नलाग्ने तर्क समानताको हक विपरीत हुने पनि उनले बताए ।

राजस्व अनुसन्धानको व्याख्या मान्ने हो भने सरकारीको काम मात्रै गर्ने ठेकेदार कम्पनीहरूलाई सरकारकै एजेन्ट मान्नुपर्ने ती सीए बताउँछन् ।

‘कोटिभिटी नेपालले सबै निर्यात कोटिभिटी इन्कलाई गरेको कारण ऊ अमेरिकी कम्पनीको एजेन्ट भएको व्याख्या गरियो, त्यस आधारमा त नेपालमा सरकारीको मात्रै ठेक्कामा काम गर्ने सबै ठेकेदार सरकारका एजेन्ट हुने भए,’ उनले भने ।

राजस्व अनुसन्धान विभागका अनुसन्धान अधिकृत केदार कोइराला पनि सब्सिडियरी कम्पनीले होल्डिङ कम्पनीलाई गरेको निर्यातमा भ्याट तिर्नुपर्ने कानुनी व्यवस्था भएकाले कर निर्धारणसहित मुद्दा दायर गरिएको बताउँछन् ।

४. जताबाट कर मिल्छ, उतैउतै बहुलट्ठी व्याख्या

विभागले भ्याट मात्रै होइन, कम्पनीको ५० प्रतिशतभन्दा बढी स्वामित्व परिवर्तन भएको तर त्यसको जानकारी सरकारलाई नदिई कर छली गरेको आरोप पनि कोटिभिटीमाथि लगाएको छ ।

ऐनको दफा ५७ मा कुनै निकायको तीन वर्ष अघिसम्मको तुलनामा ५० प्रतिशत वा त्यसभन्दा बढी स्वामित्व परिवर्तन भए त्यो कम्पनीको ‘नियन्त्रणमा परिवर्तन’ भएको मानी भएको लाभमा २५ प्रतिशत कर लगाउने व्यवस्था छ ।

त्यस्तै, ऐनको दफा ९५ ‘क’ पनि सेयर बजारमा सूचीकरण नभएको विदेशी कम्पनीको सेयर बेच्दा हुने लाभमा पनि २५ प्रतिशतका दरले अग्रिम करकट्टी गर्नुपर्ने उल्लेख छ ।

विभागले यी दुवै दफाअनुरूप ५० प्रतिशत कर निर्धारण गरी बिगो र जरिवाना तोकेको छ ।

‘स्वामित्व परिवर्तनमा कर नतिरेको भए कोटिभिटीले कर तिर्नुपर्छ । तर, विभागले स्वामित्व परिवर्तनको कर लगाउँदा कोटिभिटीलाई नेपालको एक स्वतन्त्र कानुनी व्यक्तित्व भएको निकाय मानेको देखिन्छ । भ्याट लगाउँदा विदेशी कम्पनीको एजेन्ट मात्रै मानेको छ,’ एक वरिष्ठ सीए भन्छन्, ‘एउटै मुद्दामा यसरी जताजताबाट कर लिन पाइन्छ, त्यतैत्यतै व्याख्या गरेर विभागले बहुलट्ठीपनको नमुना प्रस्तुत गरेको छ ।’

कर कानुनमा दोहोरो व्याख्या हुने व्यवस्था भए कानुनको व्याख्या गर्दा करदाताको सुविधामा हुनुपर्ने सर्वोच्च अदालतको फैसला भए पनि विभागले अनुसूची २ को दफा २ को खण्ड (ख) लाई चटक्क भुलेर खण्ड (क) मात्र टपक्क टिपेर भ्याट लाग्ने व्याख्या गरेको उनले बताए ।

खण्ड (ख) मा ‘नेपालभित्र बसोबास भई दर्ता भएको व्यक्तिले नेपाल बाहिर बसोबास भएको व्यक्तिलाई गरेको वस्तु वा सेवा आपूर्तिमा भ्याट नलाग्ने’ स्पष्ट उल्लेख छ ।

कोटिभिटी नेपाल प्रालि नेपालभित्र दर्ता भएको र बसोबास भएको कानुनी व्यक्ति हो । कोटिभिटी इन्क नेपाल बाहिर बसोबास भएको व्यक्ति हो । त्यसो हुँदा राजस्व विभागले निर्यातमा लगाएको कर अनुसूचीको यही दफाले खारेज गरिदिन्छ ।

५. लगानी सम्मेलनको मुखमा विदेशी लगानीमाथि ज्यादती

कोटिभिटी इन्क नेपाली मूलका अमेरिकी व्यवसायी रुद्र पाण्डेले दुई दशकअघि निर्माण गरेको स्टार्टअप कम्पनी हो । उनले त्यो कम्पनी बेचेपछि विभिन्न नाम परिवर्तन हुँदै अहिले कोटिभिटी नेपाल प्रालिका नाममा सञ्चालनमा छ । यसले खासगरी स्वास्थ्य सम्बन्धी सफ्टवेयर निर्माण गरी शतप्रतिशत अमेरिका निर्यात गर्दै आएको छ ।

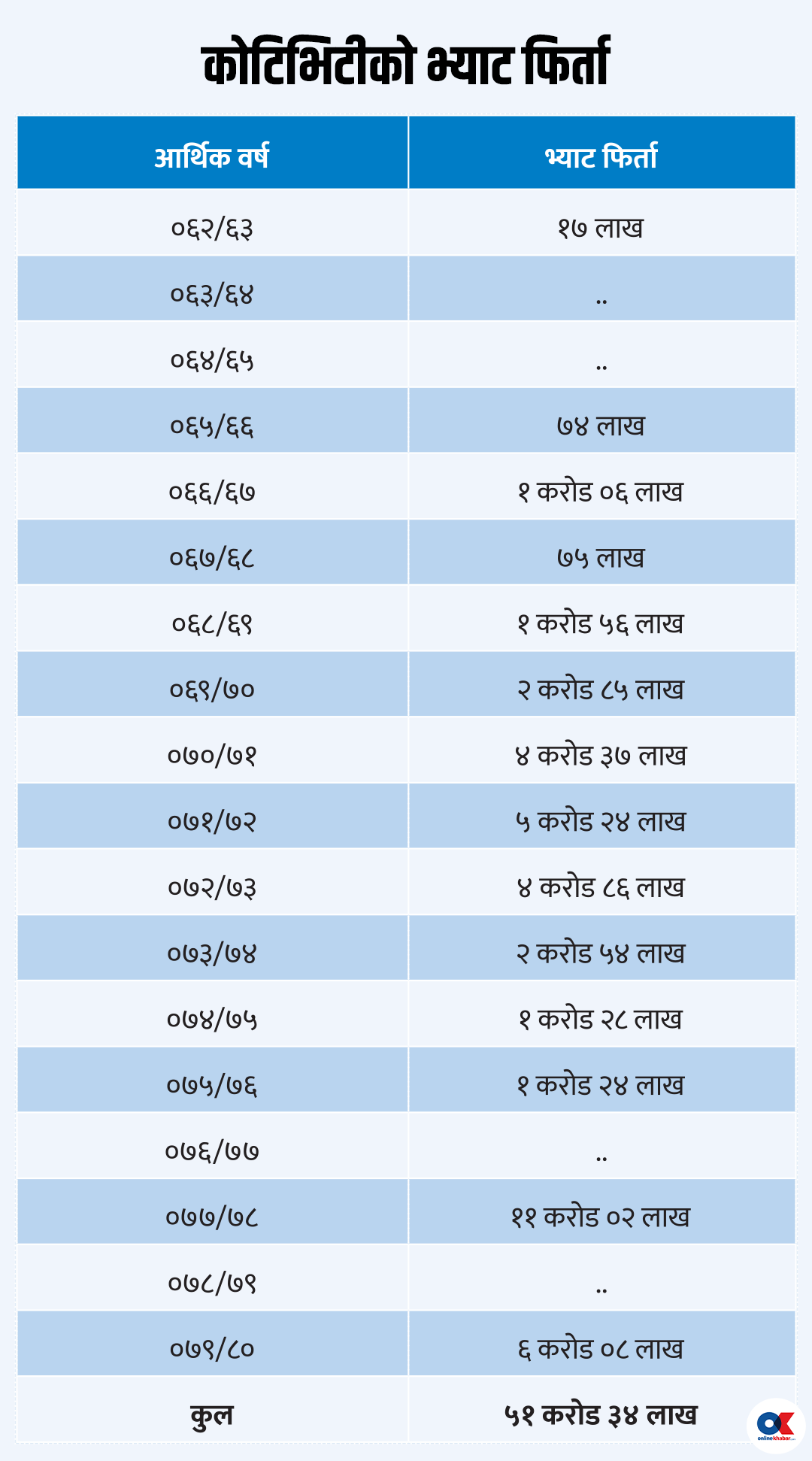

कोटिभिटीले मात्रै अहिलेसम्म करिब १० अर्बको निर्यात गरिसकेको विभागकै तथ्यांक छ ।

यस्तै मोडालिटीमा नेपालमा कार्यरत अमेरिकी कम्पनी करिब चार दर्जन रहेको र तिनले मात्रै १५ हजारभन्दा बढीलाई रोजगारी दिइरहेको एक व्यवसायीले बताए । ‘विभागले गरेको दाबी स्थापित भयो भने ती सबै एकैपटक बन्द हुन्छन्,’ उनले भने ।

ती व्यवसायीका अनुसार आईटीबाहेक क्षेत्रमा काम गर्ने अस्ट्रेलियाको लगानीका बीपीओको संख्या पनि करिब चार दर्जन रहेको र उनीहरूले पनि २ हजारलाई रोजगारी दिइरहेका छन् ।

आईटी उद्योगले मात्रै २०२२ मा नेपालबाट करिब ५१ करोड ५० लाख अमेरिकी डलर (साढे ६८ अर्ब रुपैयाँ) को आईटी सेवा निर्यात गरेको आईआईडीएसको अध्ययनले देखाएको छ ।

१ सय ६ आईटी कम्पनी र १४ हजार ७ सय २८ स्वतन्त्र निर्यातकर्ताले उक्त परिमाण बराबर निर्यात गरेको अध्ययनमा उल्लेख छ ।

त्यस्तै घरमै बसेर ६६ हजार ५ सय ९ फ्रिल्यान्सर डिजिटल प्ल्याटफर्ममा आईटी सेवा निर्यात गरिरहेको अध्ययनले देखाएको छ ।

तर, यसरी तीव्र विकास भइरहेको यो सेवालाई सरकारी निकायको निकम्मा कदमले एकपटक गल्र्यामगुर्लम ढाल्ने जोखिम रहेको एक व्यवसायीले नाम उल्लेख नगर्ने सर्तमा बताए ।

सरकारले आगामी वैशाखमा लगानी सम्मेलन आयोजना गर्दै छ । सम्मेलनमा संसारभरिका लगानीकर्तालाई बोलाउने र लगानी गर्न आह्वान गर्ने सरकारको तयारी छ ।

सम्मेलनकै मुखमा शतप्रतिशत विदेशी लगानीको एउटा कम्पनीलाई संसारमै नभएको निर्यातमा भ्याट लगाएर ज्यादती गर्ने काम पनि भएको छ ।

‘लगानीकर्तामाथि यस्तो ज्यादती गरेर लगानी सम्मेलन गर्नु भनेको सरकारी राजस्वको नास मात्रै हो, यो सम्मेलन स्थगित गर्नु राम्रो हुन्छ,’ एक अर्थशास्त्रीले भने ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

%20-%20Copy.jpg "House for Sale at Cozy Homes, Imadol")

.jpg "House for Sale at Imadol")

%20-%20Copy.jpg "House for Sale at Siddhipur")

.jpg "Bungalow House for Sale at Dholahiti")

.jpg "Bungalow House for Sale at Bhandari Marg")

प्रतिक्रिया 4