News Summary

Generated by OK AI. Editorially reviewed.- जर्जियाले सन् २००० को दशकमा व्यापक कर सुधार गर्दै कर प्रणालीलाई सरल, प्रभावकारी र लगानीमैत्री बनाएको थियो।

- नेपालले सन् १९९० को दशकदेखि कर सुधार सुरु गरी मूल्य अभिवृद्धि कर, आयकर र भन्सार ऐन लागू गरेको छ।

- नेपालमा कर सुधारका लागि नीति, कानून, प्रशासन र डिजिटलाइजेशनमा सुधार आवश्यक रहेको डा. खड्काले उल्लेख गर्नुभएको छ।

सन् १९२१ देखि सोभियत संघको हिस्सा रहेको जर्जिया सन् १९९१ मा सोभियत संघको विघटनपछि अन्य १४ देशहरूसँगै स्वतन्त्र राष्ट्रको रूपमा स्थापित भयो । सोभियत संघको केन्द्रीकृत योजनाबद्ध प्रणालीबाट रुपान्तरित हुँदै १५ नयाँस्वतन्त्र राष्ट्रहरूले स्वतन्त्र राजनीतिक तथा आर्थिक प्रणाली अपनाए । सन् १९९० को दशकको प्रारम्भमा उनीहरूले बजारमा आधारित कर प्रणाली लागू गरे, जसअन्तर्गत मूल्य अभिवृद्धि कर, व्यक्तिगत आयकर तथा संस्थागत आयकर जस्ता प्रमुख करहरू लागू गरिए ।

राजनीतिक परिवर्तनको तत्कालीन चरणमा पर्याप्त तयारीबिना विभिन्न करहरू लागू गरिएकाले कर प्रणाली अत्यन्त जटिल बन्यो । कर प्रणालीमा बहुदर, आपसमा दोहोरिने करहरू तथा धेरै छुटहरू समावेश थिए, जसले करदातामा अन्योल सिर्जना गर्यो, र अनुपालन लागत बढायो । कमजोर कानुनी संरचना र सीमित प्रशासनिक क्षमताले प्रभावकारी कार्यान्वयनमा अवरोध पुर्यायो, जसका कारण व्यापक कर छलि तथा भ्रष्टाचार बढ्यो । नीतिगत समन्वयको अभावले व्यवसायिक निर्णयहरूमा विकृति ल्यायो र लगानीलाई निरुत्साहित गर्यो । यस्ता कमजोर रूपमा डिजाइन गरिएका कर प्रणालीले राजस्व सुधार हुनुको सट्टा न्यून अनुपालन, अकार्यकुशल कर संकलन तथा सार्वजनिक विश्वासमा गिरावट ल्याए ।

त्यसपछि, सन् २००० को दशकमा पूर्व सोभियत संघका धेरै देशहरूमा व्यापक कर सुधार आवश्यक भयो । अन्तर्राष्ट्रिय मुद्राकोष, विश्व वैंक, यूरोपियन युनियन लगायतका विभिन्न अन्तर्राष्ट्रिय संस्थाहरू र अमेरिका लगायतका देशहरूको सहयोगमा ती राष्ट्रहरूमा कर सुधार कार्यक्रमहरू कार्यान्वयन गरिए । सन् २००६ देखि विभिन्न समयमा म पनि पूर्व सोभियत देशहरूमध्येका अजरबैजान, आर्मेनिया, उज्बेकिस्तान, काजाखस्तान, किर्गिज गणतन्त्र, ताजिकिस्तान, र युक्रेनको कर सुधारमा संलग्न भएको थिएँ ।

जर्जिया र नेपालबीच समानता–असमानता

नेपालले सन् १९९० को दशकको मध्यदेखि पहिलो चरणको व्यापक कर सुधार लागू गरेको थियो भने जर्जियाले त्यसको करिब एक दशकपछि, सन् २००० को दशकको मध्यदेखि व्यापक कर सुधार कार्यक्रम लागू गरेको थियो । यी दुई सुधार प्रक्रियाको पृष्ठभूमि र विषयवस्तुमा धेरै समानता छन्, केही भिन्नताहरूसमेत छन् ।

नेपालमा पहिलो चरणको कर सुधार मुलुक निर्दलीय व्यवस्थाबाट बहुदलीय लोकतन्त्रमा रूपान्तरण भएपछि भएको थियो । बहुदल प्राप्तिपछिको पहिलो संसदीय निर्वाचनमा नेपाली कांग्रेसले बहुमत प्राप्त गरेपछि गठन भएको एकदलीय सरकारद्वारा कार्यान्वयन गरिएको थियो । जर्जियामा भने सन् २००३ को ‘रोज रेभोलुसन’ पछि सम्पन्न राष्ट्रपतीय निर्वाचनमा युनाइटेड नेशनल मुभमेन्ट पार्टीले ठूलो मतान्तरले विजय हासिल गरेपछि गठन भएको सरकारले कर सुधार लागू गरेको थियो ।

दुवै देशमा नवगठित सरकारहरू सुधारमुखी थिए र अर्थतन्त्रको आधुनिकीकरणप्रति प्रतिबद्ध थिए । जर्जियामा सुधार प्रक्रियाको नेतृत्व राष्ट्रपतिले मिक्हेल साकाश्भिलीले गरेका थिए, जसलाई २००५–२००७ को महत्वपूर्ण कर सुधार कार्यक्रम लागु गर्ने अर्थमन्त्री एलेक्सी अलेक्सिशभिलीले सक्रिय सहयोग गरेका थिए । अन्तर्राष्ट्रिय कर सुधारसम्बन्धी कार्यमा उनीसँग सहकार्य गर्ने क्रममा मैले जर्जियाको कर सुधारबारे जानकारी पाएको थिएँ । नेपालको कर सुधारको नेतृत्व डा. रामशरण महत र महेश आचार्यले गरेका थिए ।

जर्जिया र नेपाल दुवै देशमा कर सुधार लागु हुनुभन्दा अघि कर प्रणाली समस्याग्रस्त थिए । सन् २००० को दशकको प्रारम्भसम्म आइपुग्दा जर्जियाको कर प्रणाली निकै जटिल, अप्रभावकारी र सार्वजनिक वित्त व्यवस्थापनलाई सघाउन असमर्थ थियो । कर प्रणाली अत्यन्त अव्यवस्थित थियो, करको भार उच्च थियो, कर छली व्यापक थियो, भ्रष्टाचार चरम सीमामा पुगेको थियो, र राजस्व संकलन अपेक्षाभन्दा निकै कम थियो । यस दुष्चक्रलाई तोड्न नयाँ युवा नेतृत्वले व्यापक कर सुधार लागू गर्ने अठोट गर्यो, जुन जर्जियाको आधुनिक इतिहासकै महत्वपूर्ण सुधारहरूमध्ये एक बन्यो ।

यसैगरी नेपालको कर प्रणाली सन् १९८० को दशकसम्म निकै जटिल थियो । वस्तु अनुसार भन्सार महसुलका अनगिन्ती दर मात्र नभई तिनीहरू वस्तु पैठारी गरिएको मुलुक अनुसार पनि फरक–फरक थिए र तिनीहरूको तह पनि निकै उच्च थियो, जसले गर्दा ३०० प्रतिशतसम्मका सयौं दरहरू कायम थिए । यसैगरी अन्त:शुल्क पांच दर्जनभन्दा बढी वस्तुहरूमा लगाइएको थियो भने आयकर पनि उच्च स्तरका विभिन्न दरले लागु गरिएको थियो ।

यसैगरी वस्तु तथा सेवामा विभिन्न दरका विक्रीकर, होटेल कर, ठेक्का कर र मनोरञ्जन कर लगाइएका थिए । यसले गर्दा कर प्रणाली प्रशासनिक हिसाबले निकै जटिल र आर्थिक दृष्टिकोणले उच्च लागत पर्ने खालको थियो, जसले गर्दा कर सुधार गर्न अपरिहार्य भएको थियो ।

नेपालमा कर सुधार सहित समग्र आर्थिक सुधारका लागि आवश्यक सुझाव दिन ‘टास्क फोर्स अन इकोनोमिक पोलिसी रिफर्म’ गठन गरिएको थियो, जसमा म कर सुधारसम्बन्धी सदस्यका रूपमा संलग्न थिएँ । जर्जियामा कर सुधारका लागि सुझाव दिन ‘ट्याक्स पोलिसी रिफर्म कमिसन’ स्थापना गरिएको थियो ।

कर कानुनको सन्दर्भमा जर्जियाले सबै करसम्बन्धी विषय समेट्ने एकीकृत कर संहिता लागू गरेको थियो भने नेपालले मूल्य अभिवृद्धि कर ऐन, आयकर ऐन, अन्त:शुल्क ऐन र भन्सार ऐन जस्ता छुट्टाछुट्टै आधुनिक कानुनहरू लागू गरेको थियो । जर्जियाको जस्तै एकीकृत कर संहिता लागू गर्नुपर्ने सिफारिस नेपाल सरकारद्वारा सन २०१५ मा मेरो अध्यक्षतामा गठित उच्चस्तरीय कर प्रणाली पुनरावलोकन आयोगले गरेको थियो ।

दुवै देशमा लागू गरिएका कर सुधारका अन्य महत्वपूर्ण विशेषताहरू निम्नानुसार रहेका थिए:

करको संख्यामा कटौती

जर्जियाले साना–मसिना करहरू खारेज गर्दै करको संख्या २२ बाट घटाएर सातमा सीमित गरेको थियो । नेपालले पनि आयकर, अन्त:शुल्क, भंसार महसुल र मूल्य अभिवृद्धि कर लागू गरेको थियो । साबिकका बिक्रीकर, होटल कर, मनोरञ्जन कर तथा ठेक्का करको सट्टा एउटै मूल्य अभिवृद्धि कर लागू गरिएको थियो । तर पछिल्ला वर्षहरूमा नेपालमा विलासी कर, प्रदूषण नियन्त्रण शुल्क, हरित कर, पूर्वाधार विकास कर, वैदेशिक पर्यटन शुल्क, सडक निर्माण दस्तुर तथा सडक मर्मत तथा सुधार दस्तुर जस्ता दर्जनौं साना “न्युइसेन्स” करहरू लागू गरिएका थिए । यसको परिणामस्वरूप नेपालको कर प्रणाली आर्थिक दृष्टिले अनावश्यक रूपमा लागतिलोे र प्रशासनिक रूपमा जटिल बनेको छ ।

करको आधार विस्तार

जर्जियामा करको आधार विस्तार गर्न मूल्य अभिवृद्धि कर र संस्थागत आयकरमा दिइएका छुट तथा विशेष सहुलियतमा उल्लेख्य कटौती गरिएको थियो । एकपटकको कर आममाफीले कर अनुपालन बढाउन तथा कर दायराबाहिर रहेका व्यक्ति तथा संस्थाहरूलाई कर प्रणालीभित्र ल्याउन प्रभावकारी भूमिका खेलेको थियो । नेपालमा प्रारम्भिक चरणमा मूल्य अभिवृद्धि करलाई व्यापक आधारमा लागू गर्न सीमित वस्तु तथा सेवामा मात्र छुट दिइएको थियो र यस्ता छुटहरू क्रमश: घटाउँदै जाने नीति अपनाइएको थियो । त्यसैगरी, आयकरअन्तर्गत विगतमा दिइएका विभिन्न छुट तथा सहुलियतहरूमा ठूलो कटौती गरी करको आधार विस्तार गरिएको थियो । साथै, नेपालमा समय–समयमा स्व–घोषणा कार्यक्रम लागू गरी कर दायराबाहिर रहेकाहरूलाई कर प्रणालीभित्र ल्याउने प्रयास गरिँदै आएको छ ।

तर नेपालमा पहिलो चरणको कर सुधार लागू भएको केही वर्षपछि विभिन्न कारण देखाउँदै मूल्य अभिवृद्धि कर छुट हुने वस्तु तथा सेवाहरूको संख्या उल्लेखनीय रूपमा बढाइयो । विभिन्न सरकारी निकायहरूको सिफारिसका आधारमा कर छुट दिन थालियो र सुरक्षा निकाय तथा वैदेशिक सहायता अन्तर्गत सञ्चालन हुने आयोजनाहरूको पैठारी तथा खरिदमा समेत मूल्य अभिवृद्धि कर छुट प्रदान गर्न थालियो ।

करका दरको संख्या तथा तहमा कटौती

जर्जियाले करका दरहरूको संख्या तथा तहमा व्यापक कटौती गर्दै व्यक्तिगत आयकरका प्रगतिशील दरहरूको सट्टा १२ प्रतिशतको समदर लागू गर्यो । संस्थागत आयकरको दर २० प्रतिशतबाट घटाएर १५ प्रतिशत कायम गर्यो भने मूल्य अभिवृद्धि करको दर २० प्रतिशतबाट घटाएर १८ प्रतिशत बनाइयो । लाभांश र ब्याजमा लाग्ने कर १० प्रतिशतबाट घटाएर ५ प्रतिशतमा ल्याइयो । साना व्यवसायका लागि अझ सरल र न्यून दरको कर प्रणाली लागू गरियो । सामाजिक सुरक्षा कर प्रारम्भमा ३३ प्रतिशतबाट घटाएर २० प्रतिशत बनाइयो र पछि सन् २००८ मा पूर्ण रूपमा खारेज गरियो । भन्सार महसुललाई सरलीकरण गरी ५ प्रतिशत र १२ प्रतिशतका दुई दरमा सीमित गरियो भने अन्त:शुल्क मदिरा, सूर्तिजन्य पदार्थ, पेट्रोलियम पदार्थ तथा सवारी साधनमा मात्र सीमित गरियो ।

नेपालले पनि पहिलो चरणको कर सुधार अन्तर्गत करका दरहरूको संख्या तथा तहमा उल्लेखनीय कटौती गरेको थियो । यस क्रममा व्यक्तिगत आयकरका १५ प्रतिशत र २५ प्रतिशत गरी दुई दर कायम गरिएका थिए भने संस्थागत आयकरको दर बैंक तथा वित्तीय संस्थाका लागि ३० प्रतिशत र अन्य व्यवसायका लागि २५ प्रतिशत कायम गरिएको थियो । त्यसैगरी, भन्सार महसुलका दरहरूको संख्या तथा तहमा पनि ठूलो कटौती गरिएको थियो ।

तर, पछिल्ला वर्षहरूमा नेपालले व्यक्तिगत आयकरका दरहरूको संख्या तथा तहमा वृद्धि गर्यो, जसले गर्दा ती दरहरू छिमेकी तथा समान स्तरका प्रतिस्पर्धी देशहरूको तुलनामा मात्र नभै अमेरिकाको करको दरभन्दा पनि उच्च भएका छन् । साथै, संस्थागत आयकरका दरहरू पनि हाम्रा प्रतिस्पर्धी देशहरूको तुलनामा उच्चनै छन् । यसैगरी, भन्सार महसुलका दरहरूको संख्या बढाइएको छ, जसअन्तर्गत सार्क मुलुकहरूबाट हुने आयातमा १ देखि ८० प्रतिशतसम्मका १६ दर र अन्य मुलुकबाट हुने आयातमा १ देखि ८० प्रतिशतसम्मका ९ दर लागू छन । कतिपय वस्तुमा परिमाणगत दरसमेत लगाइएको छ । घर जग्गा रजिष्ट्रेसन दस्तुरको दर पनि बढाएर ५ प्रतिशत पुर्याइएको थियो ।

यस प्रकार करका दरहरूको संख्या तथा तहमा गरिएको वृद्धि वर्तमान अन्तर्राष्ट्रिय असल अभ्यासको विपरीत थियो जसले स्वदेशी तथा विदेशी लगानी आकर्षित गर्नुको सट्टा पूँजी पलायनलाई प्रोत्साहित गर्ने सम्भावना बढी छ । यसको विपरीत, जर्जियाले सामाजिक सुरक्षा कर खारेज गरेपछि व्यक्तिगत आयकरको दरलाई १२ प्रतिशतबाट २० प्रतिशतमा वृद्धि गरेको बाहेक अन्य करका दरहरूमा कुनै वृद्धि गरेको छैन ।

सामाजिक सुरक्षा कर

जर्जियाले कर सुधारको क्रममा सुरुमा सामाजिक सुरक्षा करको दर घटाएको थियो र पछि यस करलाई पूर्ण रूपमा खारेज गरेको थियो । नेपालमा भने सामाजिक सुरक्षा करको नाममा “मिनी–आयकर” लागू गरिएको छ, जसलाई आयको पहिलो स्ल्याबमा कुनै छुट नदिई लगाइएको छ । फलस्वरूप, न्यून आय भएका कर्मचारीहरूले समेत यो कर तिर्नु पर्ने अवस्था सिर्जना भएको छ, जुन निश्चित आयसम्मको रकममा आय कर नलगाउने सिद्धान्त र अन्तर्राष्ट्रिय असल अभ्यासको विपरीत छ र जसले व्यवसाय र लगानी आयमा भन्दा चर्को कर लागेको श्रम आयमा करको भार अरु थपेको छ ।

अन्त:शुल्कको दायरा

जर्जियाले मदिरा, सूर्तिजन्य पदार्थ, पेट्रोलियम पदार्थ र सवारी साधनमा मात्र अन्त:शुल्क लगाएको थियो । नेपालले पनि पहिलो चरणको कर सुधारको क्रममा पाँच दर्जनभन्दा बढी वस्तुहरूमा लाग्दै आएको अन्त:शुल्क हटाएर ११ वस्तुमा मात्र सीमित गरेको थियो । तर केही वर्षपछि नेपालमा अन्त:शुल्क लाग्ने वस्तुहरूको संख्या क्रमश: बढाउँदै लगियो । आव २०७९/८० मा त अन्त:शुल्कको मर्म र अन्तर्राष्ट्रिय असल अभ्यास विपरीत मासु, माछा, दुग्ध उत्पादन, फलफूल, बाँस, रिठ्ठा जस्ता वस्तुहरूमा समेत अन्त:शुल्क लगाइएको थियो ।

कर प्रशासन सुधार

कर सुधारको क्रममा जर्जियाले कर तथा भन्सार प्रशासनको पुनर्संरचना गर्दै वित्तीय प्रहरी इकाइ स्थापना गरी, भ्रष्टाचार नियन्त्रणका कडा उपायहरू अपनाई तथा कार्यान्वयन र अनुगमन प्रणालीलाई सुदृढ बनाउँदै कर प्रशासनलाई मजबुत बनाएको थियो । नेपालले पनि कर सुधारको पहिलो चरणमा राजस्व प्रशासनको संगठनात्मक एकीकरण, कार्यमूलक पुनर्संरचना, करदाताको आकारअनुसार कार्यालय विभाजन तथा कम्प्युटराइजेसन जस्ता प्रमुख अन्तर्राष्ट्रिय असल अभ्यासहरू अपनाएको थियो । साथै, आन्तरिक राजस्व र भन्सार प्रशासनमा कर्मचारी तालिम र करदाता शिक्षामा समेत उल्लेखनीय प्रगति भएको थियो ।

डिजिटलाइजेशन

नेपालमा कर प्रणालीलाई स्वचालित बनाउने प्रयास मूल्य अभिवृद्धि करलाई कम्प्युटर प्रणालीमार्फत लागू गरेसँगै सुरु भएको थियो । त्यसपछि आयकरलाई कम्प्युटराइज गरिएको थियो र हाल अन्त:शुल्क प्रशासनलाई पनि कम्प्युटराइज गर्ने प्रयास जारी छ । त्यसैगरी, भन्सार प्रशासनमा आशिकुडा प्रणालीको प्रयोग क्रमश: बढ्दो छ ।

जर्जियामा कर प्रशासनमा डिजिटलाइजेसन गर्ने क्रममा कागजी प्रक्रियाबाट इलेक्ट्रोनिक फाइलिङ र भुक्तानीतर्फ रूपान्तरण गरिएको थियो, अनलाइन करदाता सेवाहरूको सुरुवात भएको थियो, र आईटी प्रणाली तथा डेटा व्यवस्थापनको आधुनिकीकरणको प्रारम्भ भएको थियो ।

कर सुधारको सफलता

जर्जियाको कर सुधार केबल त्यहाँको इतिहासमा मात्र नभई विश्वभर एक नमूनाको रूपमा चिनिन्छ । विश्व बैंकको डुइङ बिजनेस सर्वेक्षणअनुसार सन् २००५–२०१० बीच जर्जिया कर सुधारका लागि विश्वमा पहिलो स्थानमा थियो र व्यापार गर्न सहजता सूचकाङ्कमा सन् २००४ को १३२औँ स्थानबाट सन् २००७ मा १८औँ स्थानमा उक्लिएको थियो ।

नेपालको पहिलो चरणको कर सुधार पनि अन्तर्राष्ट्रिय स्तरको थियो र दक्षिण एशियामा नमूनाको रूपमा हेरिन्थ्यो । उदाहरणका लागि, मूल्य अभिवृद्धि करको सफल डिजाइन र कार्यान्वयनका कारण बंगलादेश, जन्जिबार र जाम्बिया लगायतका कर प्रशासकहरू नेपाल आएर यस प्रणालीको अध्ययन गरेका थिए । भारतका सिक्किम र पश्चिम बंगाल राज्यका कर अधिकारीहरू पनि सोही उद्देश्यका लागि नेपाल आउने तयारीमा थिए । तर, त्यस समयमा भएको भारतीय नाकाबन्दीका कारण उक्त कार्यक्रम रद्द भएको थियो ।

आगामी मार्ग

नीतिगत सुधार: मूल्य अभिवृद्धि कर नेपालमा राजस्वको सबैभन्दा ठूलो स्रोत हो । तुलनात्मक रूपमा कम आर्थिक लागतमा उच्च राजस्व संकलन गर्न सक्ने कर पनि यही हो । त्यसैले देशको विकासका लागि आवश्यक स्रोत परिचालन गर्न मूल्य अभिवृद्धि कर सुधार अपरिहार्य छ ।

कर लगाउन कठिन हुने सीमित क्षेत्रहरू तथा अत्यावश्यक मेरिट वस्तु तथा सेवाबाहेक सबै वस्तु तथा सेवाहरूलाई मूल्य अभिवृद्धि करको दायरामा ल्याई तजबिजीमा छुट दिने प्रचलन पूर्ण रूपमा अन्त्य गर्नुपर्छ । विभिन्न सरकारी निकायको सिफारिसका आधारमा कर छुट दिने प्रचलन पनि बन्द गर्नुपर्छ ।

विभिन्न वस्तुगत करको सट्टा विस्तृत आधार भएको एउट मूल्य अभिवृद्धि कर लगाउने अन्तर्राष्ट्रिय असल अभ्यास विपरित पछिल्ला वर्षहरूमा विलासी कर, प्रदूषण नियन्त्रण शुल्क, हरित कर, पूर्वाधार विकास कर, पर्यटन शुल्क तथा सडकसम्बन्धी शुल््कजस्ता साना–साना खण्डित करहरू बढाइएका छन् । यी करहरू क्रमश: हटाउँदै जानुपर्छ । त्यस्तै, अन्तर्राष्ट्रिय हवाई टिकटमा मूल्य अभिवृद्धि कर लगाउनुको सट्टा निश्चित प्रस्थान कर लागू गर्नुपर्छ ।

मूल्य अभिवृद्धि कर प्रणाली पारदर्शी, पूर्वानुमानयोग्य, आर्थिक रूपमा सक्षम र प्रशानिक हिसाबले सरल र सहज बनाउन यस करको सुनौलो पक्षको रुपमा रहेको एकल दरलाई निरन्तरता दिनुपर्छ ।

गैर–निर्यातकर्ताले विक्रीमा असुल गरेको कर भन्दा निजले खरिदमा तिरेको कर बढी भएमा सो रकम आगामी महिना सार्दै जाने र चार महिनासम्म पनि समायोजन भएन भनेमात्र फिर्ता माग्न सकिने व्यवस्थाको सट्टा निकासीकर्ताले र्झै तुरुन्त फिर्ता माग गर्न सक्ने वा अन्य कर दायित्वसँग मिलान गर्न सक्ने व्यवस्था हुनुपर्छ ।

सरकारी निकायहरूले ठेकेदार वा आपूर्तिकर्तालाई भुक्तानी गर्दा ३० प्रतिशत मूल्य अभिवृद्धि कर रोक्का गरी सिधै राजस्व खातामा जम्मा गर्ने प्रचलन यस करको सिद्धान्त तथा अन्तर्राष्ट्रिय असल अभ्याससँग मेल नखाने भएकोले यसलाई खारेज गर्नुपर्छ ।

वस्तु र सेवाका लागि एउटै दर्ता सीमा (थ्रेसहोल्ड) लागू गरी त्यसलाई मुद्रास्फीतिका आधारमा समय–समयमा समायोजन गर्दै जानु पर्दछ र आगामी आर्थिक वर्षको लागि रु. एक करोडको थ्रेसहोल्ड कायम गरिनु पर्दछ ।

अन्तर्राष्ट्रिय असल अभ्यासअनुसार अन्त:शुल्कलाई स्वास्थ्यको लागि हानिकारक, वातावरण बिगार्ने (ध्वनि र वायु दुषित गर्ने), नेगेटिभ इक्टरनालिटी सिर्जना गर्ने र सामाजिक लागत बढाउने सुर्तीजन्य पदार्थ, मदिरा, चिनीजन्य पेय पदार्थ, पेट्रेलियम पदार्थ, सवारी साधन जस्ता वस्तुहरूमा मात्रै लगाउने नीति अपनाउनु पर्दछ । अन्य वस्तुहरूमा लागेको अन्त:शुल्क चरणवद्ध रुपमा घटाउदै जानु पर्दछ । यसबाट राजस्व संकलनमा प्रतिकुल असर नपरोस् भनेर अन्त:शुल्क खारेज गर्नु पर्ने वस्तुहरूलाई तिनीहरूबाट संकलन हुने राजस्वको आधारमा तयार गरेर पाँच भागको एक भागका हिसावले न्यून राजस्व प्रदान गर्ने वस्तुमा पहिलो वर्ष अन्त:शुल्क खारेज गर्ने र एवं प्रकारले अन्त:शुल्क खारेज गर्दै गई पांचौ वर्ष सम्म अन्तशुल्कको मर्म र अन्तर्राष्ट्रिय असल अभ्यास अनुसार अन्त:शुल्क लाग्ने वस्तुमा यो कर लगाउने व्यवस्था गरिनु पर्दछ ।

पेट्रोलियम पदार्थमा आर्थिक ऐनमार्फत लगाइँदै आएका विभिन्न करहरूको सट्टा अन्त:शुल्क ऐनअन्तर्गत एउटै अन्त:शुल्क लागू गर्नुपर्छ । दूरसञ्चार सेवा शुल्कलाई पनि अन्त:शुल्कमा रूपान्तरण गर्नुपर्छ ।

भन्सार दरलाई अधिकतम् ३५ प्रतिशतसम्मका तीन वा चार तहमा सीमित गर्नुपर्छ र यसका निर्दिष्ट दरलाई मूल्यगत दरमा रूपान्तरण गर्नुपर्छ । लागत वा बजार मूल्यभन्दा कम मूल्यमा हुने आयातबाट घरेलु उद्योगलाई जोगाउन एन्टी–डम्पिङ शुल्क लागू गर्नुपर्छ भने विदेशी अनुदानका कारण उत्पन्न विकृतिलाई समाधान गर्न काउन्टरभेलिङ शुल्क लगाउनुपर्छ ।

व्यक्तिगत आयकर प्रणालीलाई १० प्रतिशत, २० प्रतिशत र ३० प्रतिशतका तीन दरमा सरल संरचनासहित लागु गर्नुपर्छ । सरचार्ज लगाउने अस्वस्थ अभ्यास पुन: लागू गर्नु हुँदैन ।

राजस्व संकलनमा प्रतिकुल असर नपरोस् भनेर १ प्रतिशत सामाजिक सुरक्षा करलाई एकैपटक खारेज गर्नको सट्टा वार्षिक ०.२५ प्रतिशतका दरले चार वर्षभित्र क्रमश: खारेज गर्नुपर्छ ।

संस्थागत आयकरको वैधानिक दर २५ प्रतिशत भए पनि छुटका कारण प्रभावकारी दर फरक–फरक भएकाले मध्यम अवधिमा सीमित अपवादबाहेक अधिकांश क्षेत्रमा २० प्रतिशतको दर लागू गर्नुपर्छ ।

मुद्रास्फीतिबाट हुने विकृति न्यूनीकरण गर्न स्वास्थ्य उपचार खर्च, स्वीकृत अवकाश कोषमा योगदान, दान तथा यस्तै अन्य रकममा उल्लेखित कटौतीयोग्य खर्चहरूलाई समय–समयमा मुद्रास्फीतिअनुसार समायोजन गर्नुपर्छ ।

सबै कर छुटहरूको व्यवस्थित पुनरावलोकन गरी आर्थिक विविधीकरण तथा स्वदेशी उत्पादन र आपूर्ति शृङ्खलाको सुदृढीकरणमा स्पष्ट योगदान पुर्याउने छुटहरूलाई मात्र निरन्तरता दिनुपर्छ र आर्थिक ऐनद्वारा कर छुट दिने व्यवस्था अन्त्य गर्नु पर्छ ।

लगानी प्रवर्द्धनका लागि अनुसन्धान तथा विकास प्रोत्साहन, वातावरणीय अनुपालनसम्बन्धी कटौती, द्रूत ह्रास कट्टी तथा असीमित घाटा समायोजनजस्ता प्रभावकारी उपायहरू लागू गर्नुपर्छ । यसैगरी मुनाफाको निश्चित प्रतिशतभन्दा बढी पुर्नलगानी गरेको रकमलाई पनि आयकर छुट दिनु पर्दछ ।

कर कानूनको सुधार

स्वस्थ कर नीति अपनाएपछि त्यसलाई सरल, स्पष्ट, र दोहोरो अर्थ नलाग्ने कानूनी भाषामा रुपान्तरण गर्नु पर्छ र वर्तमान कानूनमा देखिएका विवादित र अस्वस्थ प्रावधानहरूलाई पनि संशोधन गर्नु पर्दछ । यसरी संशोधन गर्नु पर्ने एउटा विषय आयकर ऐनको दफा ५७ मा गरिएको “नियन्त्रणमा परिवर्तन”सम्बन्धी प्रावधान हो । यसको व्यापक प्रयोग भएकाले विभिन्न व्यावहारिक समस्या सिर्जना भएको छ । यस सन्दर्भमा विस्तृत अध्ययन गरेर मृत्यु वा अन्य पारिवारिक कारणले परिवारका सदस्यहरूबीच शेयर वा स्वामित्व नामसारी हस्तान्तरण गर्दा यो प्रावधान लागु नहुने व्यवस्था गरिनु पर्दछ ।

यसैगरी संशोधन गर्नु पर्ने अर्को प्रावधान मूल्य अभिवृद्धि कर ऐनको अनुसूची २ मा गरिएको शून्य दरको सुविधा पाउन नेपालमा कुनै व्यावसायिक उपस्थिति, प्रतिनिधि वा कानुनी रूपमा मान्यता प्राप्त एजेन्ट हुनु हुँदैन भन्ने प्रावधान हो, जुन मूल्य अभिवृद्धि करको आधारभूत सिद्धान्तसँग मेल खाँदैन । मूल्य अभिवृद्धि कर नेपालभित्र हुने उपभोगमा लाग्ने कर हो, र केवल एजेन्ट, प्रतिनिधि वा सम्पर्क कार्यालयको उपस्थितिले सेवा नेपालमै उपभोग भएको मानिँदैन । यो व्यवस्था अन्तर्राष्ट्रिय रूपमा मान्य गन्तव्य सिद्धान्तसँग असंगत भएकाले यसलाई खारेज गरी ‘नेपालबाहिर आपूर्ति हुने सेवाहरूलाई शून्य दर लागू हुने’ भन्ने स्पष्ट व्यवस्था गर्नुपर्छ ।

यसैगरी विद्यमान कर कानूनहरूमा देखिएका अन्य असंगत तथा विवादित प्रावधानहरूलाई संशोधन गर्नु पर्दछ र हाल अन्तर्राष्ट्रिय जगतमा प्रयोगमा आयका समकालीन प्रावधानहरू पनि अपनाउनु पर्दछ ।

क्षेत्रगत कानूनमा भएका कर सम्बन्धी प्रावधानहरूलाई कर कानूनमा समावेश गर्नु पर्छ ।

आर्थिक ऐनद्वारा कर कानून वर्षेनि संशोधन गर्दा अन्यौल र अस्थिरता बढ्ने र कर नीति निर्माणमा सरोकारवावालाहरूको सहभागिताको अभाव हुने भएकोले यस किसिमको व्यवस्था पुर्नविचार गर्नु पर्दछ ।

कर कानूनको सुधार गर्दा अहिलेका आयकर, मूल्य अभिवृद्धि कर, अन्त:शुल्क र भन्सार ऐन र नियममा संशोधन गर्ने वा नयाँ करसंहिता लागु गर्ने भनेर निधो गर्नु पर्दछ । कर संहिता सम्बन्धमा पनि सबै करसम्वन्धी सारभूत र प्रक्रियागत प्रावधानहरू समावेश गरेर एउटै ‘विस्तृत कर संहिता’ लागु गर्ने कि प्रत्येक करका सारभूत प्रावधानलाई सम्बन्धित कर कानुनमा परिमार्जन गर्दै दर्ता, लेखा, विवरण पेश, कर भुक्तानी, फिर्ता, लेखापरीक्षण, बक्यौता असुली, ब्याज, दण्ड–जरिवाना, प्रशासनिक पुनरावलोकन जस्ता सबै प्रक्रियाहरू समेटेर ‘कर प्रशासन प्रक्रिया संहिता’ लागू गर्ने भनेर निधो गर्नुपर्दछ ।

यसरी कर संहिता निर्माण गरेपछि त्यसमाथि व्यापक सार्वजनिक परामर्श र सरोकारवालासँग संरचित छलफलमार्फत परिमार्जन गरी संसद्बाट स्वीकृत गराई कार्यान्वयन गर्नुपर्छ ।

कर सन्धिमा सुधार

नेपालका विद्यमान कर सन्धिहरूमध्ये बंगलादेशसँग सम्पन्न भएको कर सन्धिबाहेक अन्य सन्धिहरू दुई दशकभन्दा बढी पुराना भइसकेका छन । यस अवधिमा अन्तर्राष्ट्रिय कर प्रणाली र कर सन्धिहरूमा ठूलो परिवर्तन आएकोले हाम्रा सन्धिहरूलाई अद्यावधिक गर्नुपर्छ र प्रमुख व्यापार तथा लगानी साझेदार मुलुकहरूसँग नयाँ सन्धिहरू सम्पन्न गर्नुपर्छ ।

कर प्रक्रियाको सुधार

कर सुधारको क्रममा कर प्रक्रियाको सुधार झनै महत्वपूर्ण हुन्छ । कर प्रक्रिया सरल बनाउनु अनुपालन सुधार गर्न, प्रशासनिक खर्च घटाउन र आर्थिक वृद्धि प्रोत्साहन गर्न अत्यन्त आवश्यक छ । जब कर प्रणाली स्पष्ट र सहज रूपमा बुझ्न सकिने हुन्छ, तब व्यक्तिहरू र व्यवसायहरूले आफ्ना दायित्वहरू सही र समयमै पूरा गर्ने सम्भावना बढ्छ । सरल बनाइएका प्रक्रियाले त्रुटी कम गर्छ, भ्रष्टाचारका अवसरहरू सीमित बनाउँछ र सरकारलाई जनविश्वास कायम राख्दै प्रभावकारी रूपमा राजस्व संकलन गर्न सजिलो बनाउँछ । सुधार गर्नुपर्ने केही प्रतिनिधिमूलक प्रक्रिया न्यून प्रकार छन्:–

करदाताले बढी तिरेको मूल्य अभिृद्धि कर, आयकर, तथा अन्त:शुल्क लगायतका विभिन्न कर करदातालाई सरल, छिटो, छरितो र पारदर्शी रुपमा फिर्ता गरिनु पर्दछ । फिर्तामा ढिलाइ भएमा निर्णयाधिकारको आधारमा होइन, कानुनी रूपमा तोकिएको १५ प्रतिशत ब्याज अनिवार्य रूपमा क्षतिपूर्तिका रूपमा दिइनु पर्छ । कर फिर्ता प्रक्रिया पूर्ण रूपमा स्वचालित हुनुपर्छ, जसले करदातालाई कर कार्यालय धाउनुपर्ने आवश्यकता अन्त्य गरोस् । करदाताले आफ्नो फिर्ता दाबीको अवस्था अनलाइनमार्फत ट्र्याक गर्न सक्ने र स्वीकृत रकम सिधै करदाताको बैंक खातामा जम्मा हुने व्यवस्था हुनुपर्छ ।

नेपालमा खरिद गरी विदेश लैजाने वस्तुमा विदेशी पर्यटकले तिरेको कर र कूटनीतिक नियोग, अन्तर्राष्ट्रिय संस्था तथा वैदेशिक सहायताअन्तर्गतका परियोजनाहरूले तिरेको मूल्य अभिवृद्धि कर समयमै, सरल र छिटो छरितो किसिमले फिर्ता गर्नु पर्छ ।

अन्त:शुल्क पूर्ण रूपमा स्वयम् निष्कासन प्रणालीअन्तर्गत सञ्चालन गर्नुपर्छ । उत्पादन वा पैठारीदेखि अन्तिम बिक्रीसम्म ट्«याक–एन्ड–ट्रेस प्रविधि, कर छाप (स्टिकर) र स्वचालित अनुगमन प्रणाली प्रयोग गर्नुपर्छ । पेट्रोलियम पदार्थका हकमा इन्धन मार्किङ प्रणाली अपनाई राजस्व चुहावट र मिसावट नियन्त्रण गर्नुपर्छ ।

भन्सार मूल्यांकनलाई यथार्थपरक बनाउने, सन्दर्भ मूल्यको प्रयोग पूर्ण रुपमा हटाउने, र प्रक्रिया सरल, छिटो र पारदर्शी बनाउँदै जाँचपास समय, अनुपालन लागत र अनिश्चितता घटाउनुपर्छ ।

अन्तिम कर कट्टी हुने आयसम्बन्धी विवरण आयकर विवरणसँगै पेश गर्नुपर्ने व्यवस्था यस करको मर्म तथा अन्तर्राष्ट्रिय असल अभ्यास बर्खिलाप भएकोले त्यसलाई खारेज गर्नुपर्छ ।

कर प्रणालीलाई प्रभावकारी रुपमा कार्यान्वयन गर्न बजारमा सही किसिमको बिल दिने लिने थिति बसाल्न अति आवश्यक भएकोले प्रोत्साहनात्मक तथा दण्डात्मक उपायहरू अपनाउनका साथै बजारमा कर प्रशासनको उपस्थिति बढाएर सही बिल लिने–दिने वातावरण सिर्जना गर्नु पर्दछ । यसका लागि विद्युतिय क्यास मेशिनको प्रयोगलाई अनिवार्य गरिनु पर्दछ र निश्चित रकमभन्दा माथिको कारोवार गर्नेलाई विद्युतीय बिजक प्रणालीको प्रयोग अनिवार्य गरिनुपर्दछ ।

उपभोक्तालाई बिल लिन प्रोत्साहित गर्न खरिदको समयमा तिरेको भ्याटको १० प्रतिशत रकम खरिदकै वखत करदाताले छुट पाउने वा सिधै निजको बैंक खाता वा मोबाइल वालेटमा जम्मा हुने व्यवस्था गर्नुपर्छ । साथै, बिल–आधारित लटरी प्रणाली लागू गर्नुपर्छ र बिलहरूलाई जोखिम–आधारित अडिट छनोटमा प्रयोग गर्नुपर्छ ।

कर प्रक्रियाका सन्दर्भमा हालसम्म जारी गरिएका सम्पूर्ण परिपत्र, निर्देशन आदिलाई समीक्षा गरेर अहिलेको परिपे्रक्ष्यमा सान्दर्भिक परिपत्र र निर्देशन आदिलाई मात्र कायम राखेर अन्यलाई खारिज गरिनु पर्दछ ।

कर प्रशासनको सुधार

कर अनुपालन सुदृढ गर्न, कर चुहावट घटाउन र कर प्रणालीप्रति विश्वास बढाउन कर प्रशासनलाई व्यावसायिक, दक्ष, निष्पक्ष, जवाफदेही र पारदर्शी बनाउनु आवश्यक छ । यस सन्दर्भमा भारत, बङ्गलादेश र पाकिस्तानजस्ता मुलुकहरूको अभ्याससँग मिल्दोजुल्दो रूपमा निजामती सेवाभित्र राजस्व बोर्ड मोडेल वा कतिपय अफ्रिकी र ल्याटिन अमेरिकी मुलकमा जस्तो निजामती सेवा वाहिर अर्ध–स्वायत्त राजस्व प्राधिकरण स्थापना गर्ने तर्फ विचार गर्नु पर्दछ ।

करदाताले आफ्नो कर आफँै निर्धाराण गर्ने वर्तमान करहरूलाई सही रुपमा लागु गर्न करदातामा स्वैच्छिक कर अनुपालनलाई प्राथमिकता दिनुपर्छ । त्यसको लागि अत्यधिक लेखापरीक्षण र दण्डात्मक दृष्टिकोण घटाई स्वीडेनजस्ता देशहरूले अपनाएको सेवा, मार्गदर्शन र करदाता शिक्षामा आधारित विश्वासमूलक प्रणाली अपनाउनुपर्छ ।

डिजिटलाइजेशन

सूचना प्रविधिको अधिकतम् उपयोग गर्दै भन्सार तथा आन्तरिक राजस्व प्रशासनलाई पूर्ण रूपमा कागजरहित, सम्पर्करहित र स्वचालित बनाउनुपर्छ । आन्तरिक राजस्व विभागले विद्यमान प्रणालीहरूलाई आधुनिकीकरण गर्दै सूचना प्रविधिका नवीनतम विकासहरू समेट्ने गरी थप उन्नत डिजिटल संरचना निर्माण गर्न व्यवसाय प्रक्रिया पुन:इञ्जिनियरिङ सुरु गरेको छ । यसलाई युद्ध स्तरमा कार्यान्वयनगरी सकेसम्म चांडो लागु गर्ने प्रयास गर्नु पर्दछ ।

सहभागितमूलक नीति निर्माण

नेपालमा कर नीति तर्जुमा गर्ने सन्दर्भमा विभिन्न प्रयोग गरिएका भए पनि यो अझै प्रभावकारी हुन सकेको छैन । हरेक वर्ष राजस्व प्रस्ताव तयार गर्न सुझाव दिन २००८ देखि ट्यारिफ बोर्ड गठन गर्ने प्रचलन शुरु गरिएको भए पनि त्यसले गम्भीर प्रकृतिका सुझावहरू दिन सकेको थिएन । प्रमाणमा आधारित राम्रो राजस्व प्रस्तावहरू तयार गर्न मैले २०४७/४८ तिर तत्कालीन अर्थमन्त्रीलाई ‘उच्चस्तरीय स्थायी राजस्व बोर्ड” गठन गर्नुपर्ने सुझाव दिएको थिएँ । त्यसमा उहां सहमत हुनु भएपछि मैले “बोर्डको कायक्षेत्र” तयार गरेको थिएँ । बोर्ड गठन गर्ने भनेर अर्थ मन्त्रालयमा टिप्पणी उठाउने क्रममा त्यो अवधारणालाई अवमूल्यन गरेर “राजस्व अनुगमन समिति” गठन गर्ने भनी स्वीकत भयो र त्यो समिति गठन पनि भयो । तर त्यो प्रभावकारी नभएकोले निरन्तरता पाएन ।

त्यसपछि २०५६ मा स्थायी राजस्व परामर्श समिति गठन गरिएको थियो । त्योपनि त्यति प्रभावकारी भएन । त्यसपछि एकैपटक सरकारले २०७७ सालमा ‘नेपाल राजस्व परामर्श समिति’ गठन गरेको थियो । तर त्यसले पनि आफ्रनो भूमिका प्रभावकारी रुपमा निभाउन नसकेको भन्दै २०७९ मा यसलाई खारेज गरियो ।

हाल राजस्व नीति तर्जुमा गर्नका लागि अर्थ मन्त्रालयमा “कर नीति शाखा” स्थापना गरिनु पर्ने आवश्यकता महसुस भएको छ । स्वस्थ कर नीति तय गर्न यस किसिमको शाखाको ठूलो आवश्यकता भए पनि यसलाई प्रभावकारी बनाउन आवश्यक जनशक्ति जुटाउने र कायम राख्ने चुनौती छ । त्यस सन्दर्भमा राम्रो उच्च प्रेरणाशील, राम्रो शैक्षिक पृष्ठभूमि भएका र नीति सम्बन्धी काममा रुचि राख्ने कर्मचारीहरूलाई भर्ना गर्ने प्रयास गर्नुपर्छ । काजकस्तान र साउदी अरेबियामा जस्तै कर्मचारीहरूलाई अमेरिका र संयुक्त अधिराज्यकाका प्रतिष्ठित विश्वविद्यालयहरूमा उच्च शिक्षा अध्ययन गर्ने अवसर प्रदान गरिनुपर्छ ।

यसका अतिरिक्त, यस शाखाले विशेषज्ञहरूलाई आकर्षित र दीर्घकालसम्म कायम राख्न विशेष सुविधा पनि उपलब्ध गराउनुपर्छ । प्रमाण–आधारित दीर्घकालीन कर नीति विकास गर्न अर्थ मन्त्रालयभित्र कर नीति समर्पित यस शाखालाई प्रभावकारी बनाउने हरेक प्रयास गरिनु पर्दछ ।

असल वित्तीय अभ्यासहरू अपनाउने

वित्तीय पारदर्शिता अभिवृद्धि गर्न कर खर्चलाई राष्ट्रिय बजेट ढाँचाको अभिन्न भागका रूपमा व्यवस्थित रूपमा सार्वजनिक गरिनुपर्छ ।

पूर्वादेशमार्फत कारोबारअघि नै करदातालाई कर उपचारबारे स्पष्टता प्रदान गरिनु आवश्यक छ, जसले पूर्वानुमानयोग्यता र लगानी वातावरण सुधार गर्छ ।

कर प्रशासनभित्रका प्रशासनिक पुनरावलोकन संयन्त्रहरूलाई सुदृढ गर्दै विवादलाई छिटो र प्रभावकारी रूपमा समाधान गर्ने तथा अदालतमा निर्भरता घटाउने व्यवस्था हुनुपर्छ ।

साथै, सरल र प्रभावकारी पुनरावेदन प्रणालीले करदाताको अधिकार संरक्षण, प्रणालीप्रतिको विश्वास अभिवृद्धि र स्वैच्छिक अनुपालन प्रवर्द्धन गर्ने भएकोले कर विवाद समाधान संरचनालाई छिटो, पारदर्शी र न्यायोचित बनाउँदै सरलीकरण गरिनुपर्छ ।

अन्तर्राष्ट्रिय मान्यताअनुसार राजस्व संकलनका लागि दण्डात्मक फौजदारी सजायभन्दा समानुपातिक आर्थिक जरिवानालाई प्राथमिकता दिनु उचित हुन्छ ।

सुशासन सुनिश्चित गर्न कर कानुनलाई भूतप्रभावी रूपमा लागू गर्नुहुँदैन ।

कर पारिस्थितिकी तन्त्र

कर सुधारका सन्दर्भमा सम्पूर्ण कर पारिस्थितिकी तन्त्र (ट्याक्स इकोसिस्टम) मा परिवर्तन हुनु पर्दछ । त्यसका लागि असल कर नीति, स्पष्ट कर कानून, सरल कर प्रकिया, सक्षम कर प्रशासन, व्यापक डिजिटलाइजेशनका साथै कर कार्यान्वयनसँग सम्वन्धित करदाता, महालेखा परीक्षकको कार्यालय, अख्तिायार दुरुपयोग अनुसन्धान आयोग, राजस्व न्यायाधीकरण तथा अदालत लगायतका सरोकारवालाहरूलाई सुधारिएको कर प्रणालीको बारेमा विस्तृत रुपमा जानकारी गराउनु पर्दछ ।

निष्कर्ष

जर्जियामा २००३ को रोज रिभोलुसनपछि उदाएका ३६ वर्षीय राष्ट्रपति मिखेल साकाशभिली र २००५–२००७ मा अर्थमन्त्री भएका ३१ वर्षीय अलेक्सी अलेक्सिशभिलीले उदार आर्थिक नीति तथा व्यापक कर सुधार कार्यान्वयन गरे । त्यसले जर्जियाको वित्तीय स्थिति र लगानी वातावरणमा उल्लेखनीय सुधार ल्याएको थियो । सुधारपछि कर अनुपालनको दर बढेको थियो, राजस्व चुहावट घटेको थियो, राजस्व संकलन उल्लेखनीय रूपमा बढेको थियो, लगानी र उद्यमशीलता प्रोत्साहित भएको थियो ।

त्यसका कारण जर्जियामा प्रत्यक्ष वैदेशिक लगानी सन् २००४ मा २५ करोड अमेरिकी डलरबाट बढेर सन् २००७ मा २ अर्ब डलर पुगेको थियो । साथै, सन् २००५–२००७ बीच कुल गार्हस्थ उत्पादनको औसत वार्षिक वृद्धि दर करिब १० प्रतिशत पुगेको थियो ।

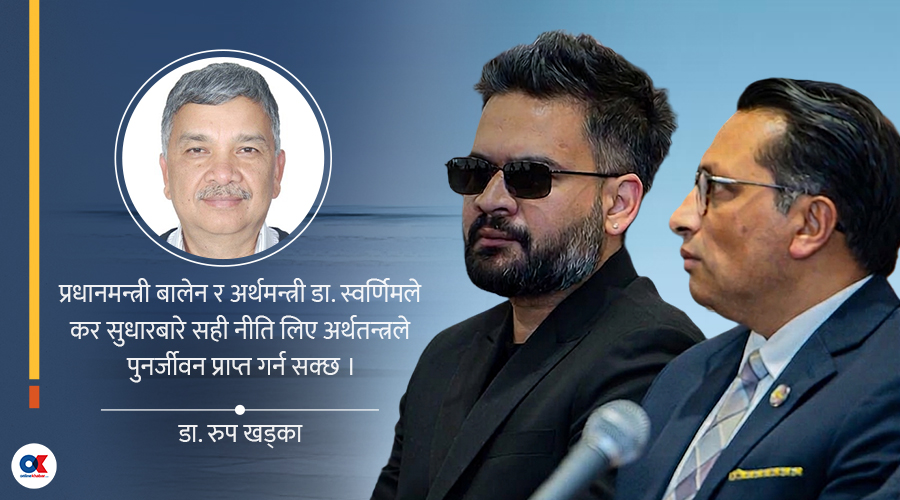

नेपालमा जेन–जी आन्दोलनपछि भएको संसदीय निर्वाचनमा राष्ट्रिय स्वतन्त्र पार्टीले झण्डै दुईतिहाइको मत प्राप्त गरेपछि ३६ वर्षीय बालेन शाह युवा प्रधानमन्त्री भएका छन् । अर्थमन्त्रीका रूपमा राष्ट्रिय तथा अन्तर्राष्ट्रिय अनुभव प्राप्त उदार आर्थिक नीतिका पक्षधर वरिष्ठ अर्थशास्त्री डा. स्वर्णिम वाग्ले नियुक्त भएका छन् । उनीहरूको नेतृत्वमा लामो समयदेखि सुस्त रहेको नेपालको अर्थतन्त्र पुनर्जीवित हुने र कर सुधार आर्थिक वृद्धि तथा व्यवसायमैत्री विकासको प्रमुख आधार बन्ने अपेक्षा गरिएको छ ।

राजनीतिक प्रतिवद्धता भएमा मुलुकले छाटो समयमै काँचुली फेर्न सक्ने जर्जियाको अनुभवले देखाएको छ । नेपालको वर्तमान नेतृत्वले पनि मुलुकमा कर सुधार सहितको व्यापक आर्थिक सुधार कार्यक्रम लागू गरी वित्तीय संरचना र लगानी वातावरणलाई मौलिक रूपमा रूपान्तरण गर्नुपर्छ, जसले आर्थिक विकासको गतिलाई तीव्र बनाउँदै नेपाली जनताको जीवनस्तर उकास्नेछ ।

(डा. खड्का कर विज्ञ हुन् ।)

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4