बिरामीको नाडी छाम्न सधैं स्टेथोस्कोप नै चाहिन्छ भन्ने छैन; कहिलेकाहीं फाइलका चाङ, तथ्याङ्कका ग्राफ र व्यवस्थापकीय आँखाले पनि प्रणालीको ‘स्वास्थ्य अवस्था’ छर्लङ्ग पारिदिन्छन्। बिरामीको उपचार चिकित्सकको धर्म हो, तर ‘बिरामी प्रणाली’ को उपचार गर्नु सार्वजनिक प्रशासन र वित्तीय व्यवस्थापनको मूल दायित्व हो। सिंहदरबारको नीतिगत तह र व्यवस्थापकीय अनुभवको कसीबाट हेर्दा, स्वास्थ्य बीमाको वर्तमान सङ्कट केवल एउटा प्राविधिक उल्झन मात्र होइन; यो त सुशासन, वित्तीय अनुशासन र लोकतन्त्रले नागरिकसँग गरेको बाचाको अग्निपरीक्षा हो। यही गम्भीरता र शासकीय सुधारको हुटहुटीलाई केन्द्रमा राखेर यो आलेख तयार पारिएको छ।

टुटेको बाचा र अलपत्र नागरिकका आँसु

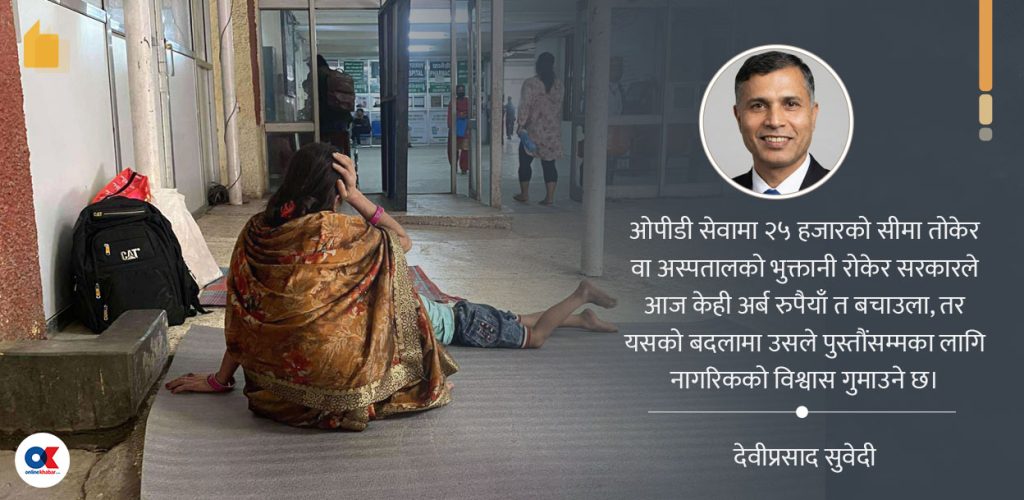

शिक्षण अस्पतालको ओपीडी भवन बाहिर काठमाडौंको चिसो सिमेन्टको भुइँमा कर्णालीको मुगुबाट आएका ६० वर्षीय रामबहादुर (काल्पनिक नाम) निधार खुम्च्याएर टोलाइरहेका छन्। उनको गोजीमा प्लास्टिकले बेरेको एउटा पातलो कार्ड छ- ‘स्वास्थ्य बीमा परिचयपत्र’। दुई वर्षअघि गाउँमा भोट माग्न आएका नेताले बडो उत्साहका साथ भनेका थिए, “बा, अब उपचारका लागि साहुको ऋण काढ्नुपर्दैन। यो कार्ड देखाउनुस्; सरकारले एक लाखसम्मको उपचार सित्तैंमा गरिदिन्छ। अब घरबारी बन्धकी राख्नुपर्दैन।” त्यो बाचा, त्यो भरोसा र त्यो कार्ड बोकेर, घण्टौंको कहालीलाग्दो बस यात्रापछि धुलो र थकानले लखतरान उनी देशकै ठूलो अस्पतालको काउन्टरमा पुगेका थिए।

आशा थियो- पेटको व्यथा अब निको हुन्छ। तर, काउन्टरको सिसाभित्र बसेका कर्मचारीले उनको कार्ड हेर्नेबित्तिकै टाउको हल्लाए। उनले चर्को स्वरमा भने, “बा, बीमाको सुविधा बन्द छ। पैसा तिर्ने भए रसिद काट्नुस्, नत्र जानुस्।” किन? किनकि सरकारले त्यो अस्पताललाई महिनौंदेखि पैसा तिरेको छैन। त्यो प्लास्टिकको कार्ड, जुन रामबहादुरका लागि जीवन र मरणको सहारा थियो, एकैछिनमा बेकारको कागजी टुक्रामा परिणत भयो।

रामबहादुरको अनुहारमा देखिएको निराशा केवल उपचार नपाउनुको पीडा मात्र थिएन; त्यो राज्यप्रतिको भरोसा टुट्दाको पीडा थियो। यो केवल एउटा रामबहादुरको कथा होइन। यो आज मेचीदेखि महाकालीसम्मका लाखौं विपन्न नेपालीको साझा भोगाइ हो। नागरिकसँग गरेको “म तिम्रो अभिभावक हुँ” भन्ने लिखित कबुलियतनामालाई आर्थिक सङ्कटको बहानामा जब राज्यले च्यात्छ, तब लोकतन्त्रको औचित्यमाथि नै प्रश्नचिह्न खडा हुन्छ।

समाचारका हेडलाइन र सङ्कटको ऐना

पछिल्ला केही साताका राष्ट्रिय दैनिक र अनलाइन पोर्टलहरूका हेडलाइनहरू हेर्ने हो भने लाग्छ, हामी एउटा गम्भीर मानवीय सङ्कटको नजिक पुगिरहेका छौं। “सरकारकै कारण सङ्कटमा स्वास्थ्य बीमा”, “टिचिङ र गंगालालद्वारा बीमा सेवा बन्द”, “बीमा बोर्डको १२ अर्ब ऋण”, “अर्थ मन्त्रालयद्वारा थप बजेट दिन अस्वीकार”- यी हेडलाइनहरू सामान्य प्रशासनिक सूचना होइनन्। यी त राज्य संयन्त्रको असफलताका ‘स्कोरकार्ड’ हुन्।

जब देशकै सबैभन्दा ठूला र भरपर्दा सरकारी अस्पतालहरू- त्रिवि शिक्षण अस्पताल, शहीद गंगालाल राष्ट्रिय हृदय केन्द्र, पाटन स्वास्थ्य विज्ञान प्रतिष्ठान र वीर अस्पताल- ले हात उठाउँछन्, तब बुझ्नुपर्छ कि हाम्रो स्वास्थ्य प्रणाली ‘सङ्कट’ बाट ‘विध्वंस’ को चरणमा प्रवेश गर्दैछ।

बीमा बोर्डको तथ्याङ्क अनुसार, अहिले देशका ५१० वटा स्वास्थ्य संस्थाहरू बीमा कार्यक्रममा आबद्ध छन्। तर, यी संस्थाहरूले दिएको सेवाबापतको रकम भुक्तानी नपाउँदा उनीहरू आफैं थला परेका छन्। टिचिङ अस्पतालले ३९ करोड, गंगालालले १४ करोड, पाटनले ५० करोड र वीर अस्पतालले ४० करोड रुपैयाँ बक्यौता नपाएपछि सेवा रोक्न बाध्य भएका हुन्। यी अस्पतालहरू नाफा कमाउने निजी कम्पनी होइनन्; यी राज्यकै अंग हुन्। जब राज्यको एउटा अंगले अर्को अंगलाई विश्वास गर्न छोड्छ र बिरामीलाई ‘बन्धक’ बनाउँछ, तब त्यो देशको सुशासनको अवस्था कति दयनीय होला ? अनुमान मात्र पनि डरलाग्दो छ।

१२ अर्बको खाडल र वित्तीय असफलताको पोस्टमार्टम

भावुकतालाई एकछिन पन्छाएर, एक आर्थिक विश्लेषकको आँखाले बीमा बोर्डको ‘ब्यालेन्स सिट’ को पोस्टमार्टम गर्ने हो भने बोर्ड अहिले प्राविधिक रूपमा ‘टाट’ पल्टिसकेको स्पष्ट देखिन्छ। ताजा तथ्याङ्क अनुसार, बोर्डले अस्पतालहरूलाई तिर्नुपर्ने बक्यौता रकम १२ अर्ब रुपैयाँ नाघिसकेको छ। अझ डरलाग्दो कुरा के छ भने, यो दायित्व स्थिर छैन; हरेक महिना बोर्डमाथि करिब २.५ अर्ब रुपैयाँको नयाँ ऋणको भार थपिंदैछ। यसको गणित सरल तर क्रूर छ।

बीमामा आबद्ध करिब ६९ लाख ७० हजार सक्रिय नागरिकबाट संकलन हुने प्रिमियम वार्षिक करिब ४ अर्ब रुपैयाँ मात्र छ। सरकारले दिने वार्षिक अनुदान १० अर्ब रुपैयाँ छ। अर्थात्, बोर्डको कुल आम्दानी १४ अर्ब रुपैयाँ छ। तर, खर्चको पाटो हेर्ने हो भने दैनिक ५० हजारभन्दा बढी नागरिकले सेवा लिंदा बोर्डको दैनिक खर्च ८ करोड नाघ्छ, जसको वार्षिक हिसाब गर्दा दायित्व २४ अर्बभन्दा माथि पुग्छ। १४ अर्ब आम्दानी र २४ अर्ब खर्च- यो १० अर्बको वार्षिक घाटालाई कसले पूर्ति गर्ने? अहिलेसम्म यो प्रणाली ‘पोन्जी स्किम’ को शैलीमा चलिरहेको थियो। अर्थात्, सरकारले नयाँ आर्थिक वर्षको बजेट पठाउँथ्यो, र त्यो पैसाले पुरानो वर्षको ऋण तिरिन्थ्यो। चालु वर्षको सुरुवाती ४ महिनामै बजेट सकियो। अब बाँकी ८ महिना के गर्ने ?

बोर्डले अस्पतालहरूलाई कुल दाबीको जम्मा ४६ प्रतिशत रकम मात्र भुक्तानी गर्न सकेको छ। बाँकी ५४ प्रतिशत उधारोमा अस्पतालहरू कहिलेसम्म चल्ने ? निजी अस्पतालहरू, जसले भवन भाडा, डाक्टरको तलब र औषधिको पैसा नगदमा तिर्नुपर्छ, उनीहरूले ६ महिनासम्म उधारोमा उपचार गर्न सक्दैनन्। त्यसैले, उनीहरूले बीमाका बिरामीलाई ‘दोस्रो दर्जा’ को नागरिक सरह व्यवहार गर्न थालेका छन्- लाइन लामो लगाइदिने, बेड छैन भनिदिने, वा औषधि बाहिर किन्न लगाउने।

सरकारी संयन्त्रहरू बीच नै जुहारी

यो सङ्कट कुनै दैवी प्रकोप वा भूकम्पले ल्याएको होइन। यो त ‘मानव-निर्मित’ र अझ स्पष्ट भन्दा ‘सरकार-निर्मित’ सङ्कट हो। एक रिपोर्ट अनुसार, बीमा बोर्डका कार्यकारी निर्देशकले राजीनामा दिनुको मुख्य कारण स्वास्थ्य मन्त्रीसँगको टकराव र बजेटको अभाव थियो। एउटा स्वायत्त संस्थाको प्रमुखले ‘पैसा नभएर काम गर्न सकिनँ’ भनेर राजीनामा दिनुले हाम्रो प्रणालीको लाचारीपन देखाउँछ।

यहाँ अर्थ मन्त्रालय र स्वास्थ्य मन्त्रालय बीचको ‘इगो’ को लडाइँ जस्तो पनि देखिएको छ। स्वास्थ्य मन्त्रालय भन्छ- “नागरिकको उपचार रोक्न मिल्दैन, थप पैसा देउ।” अर्थ मन्त्रालय भन्छ- “बजेटको सिलिङ सकियो, हाम्रो ढुकुटीमा पैसा छैन। मन्त्रालयसँग परामर्श गरेर यो कार्यक्रम ल्याएको पनि होइन !”

गत असोजमा बोर्डले तत्काल भुक्तानीका लागि ७ अर्ब ८३ लाख रुपैयाँ मागेकोमा अर्थले जम्मा १ अर्ब रुपैयाँ दिएर टार्यो। यो भनेको भोको मान्छेलाई एक गाँस भात दिएर ‘पेट भर’ भन्नु जस्तै हो। नागरिकको जीवन रक्षा गर्ने कार्यक्रमलाई ‘घाटा-नाफा’ को तराजुमा जोख्नु र दुई मन्त्रालयको समन्वय अभावमा बिरामीलाई टेबलटेनिसको बल बनाउनु राज्यको अक्षमता हो।

स्रोतको खण्डीकरण र ‘टापु’ (Silos) मानसिकता

स्वास्थ्य बीमा अपेक्षित रूपमा सफल नहुनुको अर्को गम्भीर, तर कम चर्चा गरिएको कारण हो- राज्यको स्रोतको खण्डीकरण र स्वास्थ्य सुविधाहरूको ‘टापु’ (Silos) मोडेल। बीमाको विश्वव्यापी सिद्धान्त ‘जोखिमको बाँडफाँड’ हो, जसका लागि ठूलो कोष र फराकिलो सहभागिता आवश्यक पर्छ। तर, नेपालमा हामीले एकीकृत प्रणाली बनाउनुको साटो साना-साना ‘टापु’ हरू खडा गरेर स्रोतको दुरुपयोग गरिरहेका छौं।

देशको नीति कार्यान्वयन गर्ने निजामती कर्मचारीहरू हालको राष्ट्रिय स्वास्थ्य बीमामा आबद्ध हुन हिचकिचाउनुको एउटा कारण ‘निजामती कर्मचारी अस्पताल’ को अस्तित्व हो। तर, गहिरिएर हेर्ने हो भने, नाम निजामती भए पनि व्यवहारमा यसले कर्मचारीलाई पूर्ण र विशिष्ट स्वास्थ्य सुरक्षाको प्रत्याभूति दिनसकेको छैन।

निजामती अस्पतालमा पनि आम नागरिकसरहकै भीडभाड छ र कतिपय विशिष्टकृत सेवाका लागि कर्मचारीले पनि अन्यत्र महँगो अस्पताल धाउनुपर्ने बाध्यता छ। यदि सरकारले आफ्ना कर्मचारीलाई छुट्टै अस्पतालको सीमित घेरामा राख्नुको साटो राष्ट्रिय स्वास्थ्य बीमालाई नै बलियो बनाएर, त्यसै मार्फत देशका जुनसुकै उच्चस्तरीय अस्पतालमा ‘क्यासलेस’ उपचार पाउने सुविधा दिने हो भने, त्यो निजामती कर्मचारीकै लागि अहिलेको भन्दा धेरै गुणा सुरक्षित र सम्मानजनक विकल्प हुनेछ। बलियो राष्ट्रिय प्रणाली नै उनीहरूको वास्तविक ‘हेल्थ सेक्युरिटी’ हो।

यसैगरी नेपाल प्रहरी, सशस्त्र प्रहरी र नेपाली सेनाका आ-आफ्नै अस्पतालहरू सञ्चालनमा छन्, जसका लागि सरकारले वार्षिक ५ अर्बभन्दा बढी अनुदान दिन्छ। राष्ट्रिय सुरक्षा, विपत् व्यवस्थापन र ‘चेन-अफ-कमाण्ड’ को दृष्टिकोणबाट यी अस्पतालहरूको रणनीतिक र सामरिक आवश्यकतालाई नकार्न सकिंदैन र तिनको अस्तित्वलाई बीमा बोर्डसँग गाभ्नु व्यावहारिक नहोला। तर, राज्यको दायित्व भनेको स्रोतको दोहोरोपना रोक्नु हो।

सुरक्षा निकायका अस्पताललाई विशिष्टकृत सेवाका लागि सुदृढ गर्दै, उनीहरूका परिवार र आश्रितहरूलाई भने राष्ट्रिय स्वास्थ्य बीमाको मूल प्रवाहमा जोड्न सकिन्छ। तर, सबैभन्दा ठूलो विडम्बना चाहिं स्वास्थ्य मन्त्रालय अन्तर्गत नै छरिएर रहेका सानातिना कोषहरूमा छ। सरकारले ‘विपन्न नागरिक कोष’ का नाममा ६ अर्ब र ‘आमा सुरक्षा’ का नाममा २ अर्ब रुपैयाँ छुट्टाछुट्टै संयन्त्र मार्फत खर्च गरिरहेको छ।

यी कार्यक्रमहरूको प्रशासनिक खर्च र प्रक्रियागत झन्झटले गर्दा लक्षित वर्गले सही सुविधा पाउन सकेका छैनन्। यदि यी छरिएका कोषहरूलाई बन्द गरेर यिनको बजेटलाई राष्ट्रिय स्वास्थ्य बीमा बोर्डको ‘बास्केट’ मा हाल्ने हो भने, यसले बीमाको कोषलाई तत्काल बलियो बनाउँछ। तसर्थ, अबको बाटो नागरिकका लागि छरिएका र दोहोरो परेका कोषहरूलाई ‘एकद्वार प्रणाली’ मा ल्याउने हुनुपर्छ।

नीतिगत पासो र ‘एड्भर्स सेलेक्सन’ को उल्टो बुद्धि

अर्कोतर्फ, बीमाको डिजाइनमै खोट छ। हाम्रो बीमा ‘स्वेच्छिक’ छ। यसले ‘एड्भर्स सेलेक्सन’ को समस्या निम्त्याएको छ। गाउँमा जो बिरामी छन् वा जसलाई भविष्यमा बिरामी हुने डर छ, उनीहरू मात्र ३५०० रुपैयाँ तिरेर बीमा गर्छन्। तन्दुरुस्त, बलिया र युवाहरूले ‘मलाई किन चाहियो?’ भनेर पैसा तिर्दैनन्।

बीमाको गणितले भन्छ- “१०० जना स्वस्थ मान्छेले प्रिमियम तिर्छन् र त्यसबाट १० जना बिरामीको उपचार हुन्छ।” तर नेपालमा “१० जना बिरामीले प्रिमियम तिर्छन् र १० जना नै उपचार माग्न जान्छन्।” युवा र स्वस्थ जनसंख्यालाई प्रणालीमा नल्याएसम्म यो स्किम ‘प्वाल परेको बाल्टिन’ जस्तै हो- जति पानी हाले पनि भरिंदैन। यही सङ्कटलाई टालटुले हिसाबले समाधान गर्न खोज्दा सरकारले हालै अर्को गल्ती गरेको छ।

फागुन १ देखि लागू हुने गरी ओपीडी सेवामा प्रति परिवार २५ हजारको सीमा तोकियो। तर्क छ- “कुल दाबीमध्ये ७१ प्रतिशत खर्च ओपीडीमा भयो।” यो निर्णय ‘ससाना खर्च बचाउन खोज्दा ठूलो नोक्सानी हुनु’ (Penny Wise, Pound Foolish) को उत्कृष्ट नमूना हो। ओपीडी भनेको उपचारको प्रवेशद्वार हो। उच्च रक्तचाप, सुगर वा दमको बिरामीलाई ओपीडीमै ५०० रुपैयाँको औषधि दिएर ठूलो रोग लाग्नबाट बचाउन सकिन्छ। यदि २५ हजारको सीमाले उनीहरूलाई अस्पताल आउन रोक्यो भने, भोलि उनीहरू मिर्गौला फेल भएर वा हृदयघात भएर इमर्जेन्सी कक्षमा आउनेछन्, जहाँ राज्यले ५ लाख खर्च गर्नुपर्नेछ। यो ‘टाउको दुख्यो भनेर टाउको नै काट्ने’ जस्तो आत्मघाती निर्णय हो।

विश्वबाट पाठ : सफलता र असफलताका दृष्टान्त

हामीले भोगिरहेको समस्यामा हामी एक्लै छैनौं। अफ्रिकी मुलुक घानाको ‘नेशनल हेल्थ इन्स्योरेन्स स्किम’ ले सुरुवाती दिनमा नेपालकै जस्तो समस्या भोग्यो। सरकारले भुक्तानी रोक्दा अस्पतालहरूले बिरामीसँग ‘अनौपचारिक शुल्क’ लिन थाले। बीमा कार्ड भए पनि अस्पतालले ‘कार्डले ५० प्रतिशत मात्र कभर गर्छ, बाँकी नगद दिनुस्’ भन्न थाले।

केन्यामा पनि भुक्तानी नपाउँदा अस्पतालहरूले बिरामीलाई निजी क्लिनिकमा रिफर गर्न थाले। नेपालमा अहिले ठ्याक्कै यही हुँदैछ। पाठ प्रस्ट छ: यदि सरकारले समयमा पैसा दिंदैन भने, अस्पतालले बिरामी लुट्छन् र बीमा ‘कागजको खोस्टो’ बन्छ। अर्कोतर्फ फिलिपिन्सको ‘फिलहेल्थ’ मा कमजोर अनुगमनका कारण अस्पतालहरूले नगरेको उपचारको पनि बिल बनाएर अर्बौं रुपैयाँ लुट गरे। निमोनिया नभएको बिरामीलाई पनि ‘निमोनिया’ भनेर भर्ना देखाई पैसा दाबी गरियो। यसले प्रविधि विनाको बीमा भनेको ढुकुटीमा प्वाल पारेर पानी भर्नु हो भन्ने स्पष्ट पार्छ।

यसको ठीक विपरीत, रुवान्डा जस्तो गरिब देशले पनि ९० प्रतिशत भन्दा बढी जनतालाई बीमामा समेटेर चमत्कार गरेको छ। उनीहरूले बीमालाई ‘स्वेच्छिक’ होइन, ‘अनिवार्य’ र स्थानीय सरकारलाई जवाफदेही बनाए। त्यस्तै थाइल्यान्डले नेपाल जस्तो ‘बिल अनुसार भुक्तानी’ (Fee-for-Service) गर्दैन। उनीहरूले ‘क्यापिटेसन’ मोडल अपनाएका छन्।

सरकारले अस्पताललाई ‘बिरामी आएबापत’ होइन, ‘नागरिकको स्वास्थ्य जिम्मा लिएबापत’ एकमुष्ट रकम दिन्छ। यसले अस्पताललाई ‘बिरामी बढाउने’ होइन, ‘निरोगी बनाउने’ प्रोत्साहन दियो। एशियाकै अर्को उदाहरणीय देश दक्षिण कोरियाले सन् २००० अघि नेपाल जस्तै ३०० भन्दा बढी साना बीमा कोषहरूलाई गाभेर एउटै ‘नेशनल हेल्थ इन्स्योरेन्स’ बनाउने साहसी निर्णय गर्यो। नेपालले पनि छरिएका स्वास्थ्य स्किमहरूलाई गाभ्नुको विकल्प छैन।

पुनर्जीवनको मार्गचित्र: मल्हमपट्टी होइन, ‘मेजर अप्रेसन’

बीमा बोर्डलाई अहिलेको ‘कोमा’ को अवस्थाबाट बाहिर निकाल्न सामान्य मल्हमपट्टी (Patchwork) ले पुग्दैन। यसका लागि नीतिगत, आर्थिक र प्राविधिक ‘मेजर अप्रेसन’ नै चाहिन्छ। पहिलो र अपरिहार्य कदम भनेको तत्काल ‘फायर फाइटिङ’ हो।

सबैभन्दा पहिले रक्तस्राव रोक्नुपर्छ। अर्थ मन्त्रालयले स्वास्थ्य बीमालाई ‘घाटा’ होइन ‘लगानी’ मान्नुपर्छ। तत्काल १० अर्बको विशेष प्याकेज निकास गरी टिचिङ, गंगालाल र वीर अस्पतालको सेवा सुचारु गर्नुपर्छ। यससँगै अस्पतालको दाबी आउनेबित्तिकै ‘विश्वास गर तर जाँच’ (Trust but Audit) को नीति अपनाउँदै, ८० प्रतिशत रकम ७ दिनभित्र खातामा पठाइदिनुपर्छ। बाँकी २० प्रतिशत विस्तृत अडिटपछि दिंदा हुन्छ। यसले अस्पतालको ‘क्यास फ्लो’ सुधार्छ र विश्वास फर्काउँछ। दोस्रो कदम भनेको संरचनागत एकीकरण (Structural Integration) हो। सुरक्षा निकायको रणनीतिक संरचनालाई यथावत् राख्दै, अन्य छरिएका कोषहरू (विपन्न नागरिक, आमा सुरक्षा, सञ्चय कोषको स्वास्थ्य सुविधा आदि) लाई एउटै प्रणाली अन्तर्गत ल्याउनुपर्छ। तेस्रोमा, अनिवार्य आबद्धता (Mandatory Enrollment) लागू गर्नुपर्छ। नागरिकता, राहदानी, लाइसेन्स वा घरजग्गा पास गर्दा ‘स्वास्थ्य बीमा’ अनिवार्य गर्नुपर्छ। जब करोडौं स्वस्थ युवाहरू प्रणालीमा आउँछन्, उनीहरूको सानो योगदानले वृद्ध र बिरामीको ठूलो खर्च धान्न सकिन्छ।

चौथो र सबैभन्दा युगान्तकारी कदम भनेको ‘तथ्याङ्कको अराजकता’ को अन्त्य गरी ‘एक नागरिक, एक स्वास्थ्य खाता’ (One Health ID) को कार्यान्वयन हो। अहिले हाम्रो स्वास्थ्य प्रणालीको ठूलो रोग भनेको बिरामीको छरिएको रेकर्ड (Fragmented Records) हो। एउटा नागरिक बिरामी भएर वीर अस्पताल जाँदा एउटा फाइल बन्छ, भोलिपल्ट टिचिङ जाँदा अर्को नयाँ पुर्जा काटिन्छ, र पर्सिपल्ट निजी ल्याबमा जाँदा तेस्रो रिपोर्ट बन्छ।

नागरिकको घरमा पुराना प्रेस्किप्सन र रिपोर्टका चाङ हुन्छन्, तर डाक्टरको कम्प्युटरमा बिरामीको विगत (History) केही देखिंदैन। यो ‘म्यानुअल’ र छरिएको रेकर्ड सिस्टम नै बीमाको दाबी भुक्तानीमा ढिलाइ, दोहोरोपना र ठगीको मुख्य जड हो। यसको समाधान राष्ट्रिय परिचयपत्र (NID) सँग लिंक हुने गरी हरेक नागरिकको एउटा ‘युनिक हेल्थ आईडी’ बनाउनु हो। जब मुगुको स्वास्थ्य चौकीमा डाक्टरले लेखेको विवरण ‘केन्द्रीय सर्भर’ (Cloud) मा बस्छ, तब काठमाडौंको डाक्टरले एक क्लिकमा बिरामीको सम्पूर्ण इतिहास देख्न सक्छन्।

इस्टोनियाले ‘इ-हेल्थ’ मार्फत र भारतले ‘आयुष्मान भारत डिजिटल मिसन’ मार्फत यही अभ्यास गरेका छन्। यसले नक्कली दाबी र ‘डाक्टर सपिङ’ (एउटै रोगका लागि ५ ठाउँ औषधि माग्ने प्रवृत्ति) लाई ठ्याक्कै रोक्छ। बीमा बोर्डले पनि अस्पतालको बिल र बिरामीको डिजिटल रेकर्ड भिडाएर हेर्न मिल्ने हुँदा भुक्तानी प्रक्रिया महिनौं होइन, मिनेटमा हुन सक्छ। कागजको फाइल बोकेर हिंड्ने युगको अन्त्य नभएसम्म सुशासन कोरा कल्पना मात्र हो।

निष्कर्ष: बीमा कार्डको होइन, सरकारको वैधताको प्रश्न

स्वास्थ्य बीमा कुनै बीमा कम्पनीले नाफा-नोक्सान हेरेर बेच्ने ‘पोलिसी’ मात्र होइन; यो त लोकतान्त्रिक राज्यले आफ्ना नागरिकसँग गरेको सबैभन्दा पवित्र लिखित सम्झौता हो। संविधानमा कोरिएको ‘समाजवाद उन्मुख राज्य’ को असली परीक्षण संसद्को रोस्ट्रममा हुने भाषणले गर्दैन, त्यो परीक्षण त अस्पतालको बेडमा छटपटाइरहेको बिरामीको आँसुले गर्छ।

जब कर्णालीको रामबहादुरले गोजीबाट बीमा कार्ड झिक्छन्, त्यो बेला उनले केवल प्लास्टिकले बेरेको कागजको टुक्रा काउन्टरमा पेश गरिरहेका हुँदैनन्। उनले राज्यमाथिको भरोसा, सरकारमाथिको विश्वास र संविधानले दिएको आफ्नो बाँच्ने अधिकार प्रस्तुत रहेका हुन्छन्। आज त्यो कार्ड अस्वीकृत हुनु भनेको एउटा गरिब बिरामी रित्तोहात फर्कनु मात्र होइन, आफ्नो ‘वैधता’ (Legitimacy) र दायित्वबाट राज्य पर भाग्नु पनि हो। ओपीडी सेवामा २५ हजारको सीमा तोकेर वा अस्पतालको भुक्तानी रोकेर सरकारले आज केही अर्ब रुपैयाँ त बचाउला, तर यसको बदलामा उसले पुस्तौंसम्मका लागि नागरिकको विश्वास गुमाउने छ।

१२ अर्बको ऋण नेपाल सरकारको कुल बजेटको तुलनामा ठूलो कुरा होइन, खास सवाल त राज्यको ‘नियत’ र ‘प्राथमिकता’ को हो। सेना र प्रहरीका अस्पतालहरूको सामरिक र रणनीतिक महत्त्व (Strategic Necessity) लाई सम्मान गर्दै तिनको विशिष्टता जोगाइराख्नु राज्यको दायित्व हो। तर, प्रश्न अन्य छरिएका कोषहरू र दोहोरोपनाको हो।

निजामती कर्मचारी अस्पताल आफैंमा विशिष्टीकृत भए पनि व्यवहारमा यो आम अस्पताल जस्तै सञ्चालन भइरहेको छ, जहाँ कर्मचारी स्वयंले पनि अपेक्षित अपनत्व महसुस गर्न सकेका छैनन्। यदि राष्ट्रिय स्वास्थ्य बीमा प्रणालीलाई बलियो, भरपर्दो र ‘क्यासलेस’ बनाउन सकियो भने- निजामती कर्मचारीले पनि यसैमा आफ्नो सुरक्षा देख्नेछन् र स्वेच्छिक रूपमा यसमा समाहित हुने वातावरण बन्नेछ। तसर्थ, अबको बाटो भनेको विभिन्न छरिएर रहेका कार्यक्रमहरूलाई एकीकृत गर्दै राष्ट्रिय बीमा बोर्डलाई सक्षम बनाउने अनि हाल छरिएर रहेको बिरामीको अभिलेखलाई एकीकृत र अन्तरआवद्धित बनाउने हो।

जब सार्वजनिक बीमा प्रणाली अब्बल हुन्छ, तब अन्य कोषहरू आफैं यसमा मिसिन आउनेछन्। त्यस्तै सबल राष्ट्रिय स्वास्थ्य सूचना प्रणालीले दोहोरोपना र ठगीलाई निस्तेज पार्दै दाबी भुक्तानीमा सहजता ल्याउनेछ। अब टालटुले सुधार र मन्त्रालयहरू बीच जुहारी चलाउने समय घर्किसक्यो; बिरामी प्रणाली ‘कोमा’ मा छ, यसलाई बचाउन तत्काल ‘मेजर अप्रेसन’ को तयारी गरौं।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4