३० असोज, काठमाडौं । नेपालमा बीमा व्यवसाय सुरु भएको पाँच दशक पुग्दैछ । अहिलेसम्म आवद्ध जनसंख्याको हिस्सा जम्मा आठ प्रतिशत छ । यसलाई बढाएर १५ प्रतिशत पुर्याउने सरकारी लक्ष्य पूरा होला त ? शंका कायमै छ ।

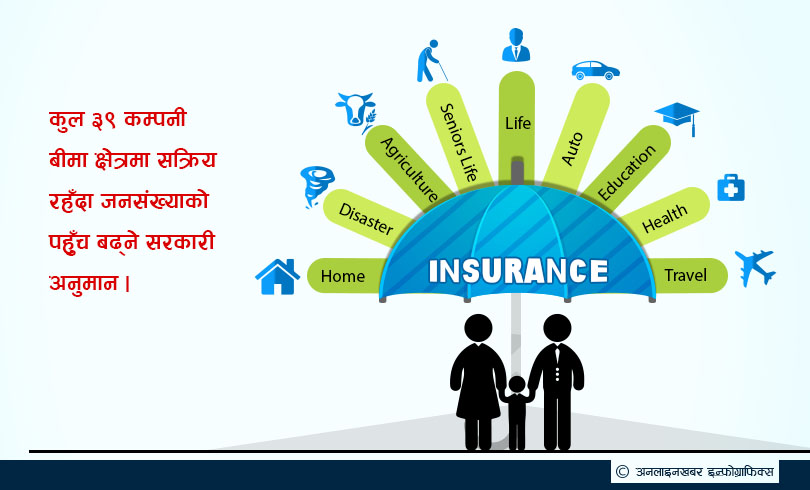

हाल २६ वटा कम्पनी यस क्षेत्रमा सक्रिय छन् । थप १३ वटालाई हालै बीमा समितिले सञ्चालन अनुमति दिएको छ । कुल ३९ कम्पनी यस क्षेत्रमा सक्रिय रहँदा जनसंख्याको पहुँच बढ्ने सरकारी अनुमान हो । नयाँ अनुमति पाएकामध्ये १० वटा जीवन र तीन निर्जीवन बीमा कम्पनी हुन् ।

नेपालमा राष्ट्रिय बीमा संस्थान र केही भारतीय कम्पनीले ०२५ सालदेखि यस क्षेत्रमा काम थालेका थिए ।

कमजोर प्रभाव

सन् २००८ अगाडि जीवन यस क्षेत्रमा जम्मा पाँच कम्पनी थिए । त्यसपछि चार वटा थपिए । सोही विन्दुदेखि थपिन थालेका हुन्, नयाँ बीमा कम्पनी ।

सन् २००८ मा कुल बीमाशुल्क आर्जन १० अर्ब ९२ करोड हाराहारी थियो । चार वर्ष अर्थात् सन् २०१२ मा उक्त रकम दोब्बर भयो । हाल करिब ५५ अर्ब रुपैयाँको छ, यो आँकडा ।

‘सन् २००८ मा भित्रिएको एसियन लाइफ अहिले राम्रो र प्रतिस्पर्धी कम्पनीको रुपमा देखिएको छ । तर, गुराँस लाइफ, सूर्या लाइफजस्ता कम्पनीको व्यवसाय वृद्धि तुलनात्मक रुपमा निकै कम देखियो,’ बीमा विज्ञ रविन्द्र घिमिरे भन्छन् ।

आर्थिक सर्वेक्षणअनुसार कुल गार्हस्थ उत्पादनमा बीमा शुल्कको हिस्सा बढ्दो क्रममै छ । जस्तो- आर्थिक वर्ष ०६१/६२ मा जीडीपीमा बीमाको हिस्सा शुन्य दशमलव ९६ प्रतिशत रहेकामा ०७३/७४ मा दुई दशमलव ०५ प्रतिशत अनुमानित छ ।

आव ०७१/७२ मा जीडीपीमा बीमाको योगदान पाँच प्रतिशत पुर्याउने सरकारी लक्ष्य थियो । तर, त्यो चालु आर्थिक वर्षमा पनि पूरा हुने लक्षण छैन ।

हाल बीमा कम्पनीहरुले ५० अर्बबराबरको पूँजी स्रोत प्रयोग गरिरहेका छन् । र, एक खर्ब ४० अर्ब रुपैयाँ लगानीमा छ । सरकारलाई समेत वाषिर्क चार अर्ब ६३ करोड रुपैयाँ राजस्व बुझाउने गरेका छन् ।

सबै क्षेत्र समेटिए, आकार भने सानै

बीमामा आवद्धताको अवस्था हेर्दा लगभग सबै क्षेत्र समेटिएको पाइन्छ । तर, ती कुनै क्षेत्रको आकार ठूलो देखिँदैन ।

खासगरी, सरकारले अनिवार्य गरेका क्षेत्रमा मात्र बीमा कम्पनीको पहुँच पुगेको देखिन्छ । त्यसबाहेक सरकारी अनुदान पाउने क्षेत्रमा पनि बीमालेखको संख्या केही बढी देखिन्छ ।

बीमा समितिको तथ्यांक हेरौं । जीवन बीमाअन्तर्गत् आव ०७३/७४ मा १६ लाख १३ हजार बीमालेख जारी भए । तीमध्ये ७३ प्रतिशत अर्थात् ११ लाख लेख म्यादी जीवन बीमाका छन् । त्यो भनेको वैदेशिक रोजगारीमा जानेहरुका लागि गरिएको बीमा हो ।

त्यसपछिको हिस्सा सावधिक जीवन बीमा अर्थात् निश्चित अवधि पुगेपछि रकम फिर्ता हुने र बोनससमेत पाइने व्यवस्था हो । यस क्षेत्रको हिस्सा कुल बीमाको १५ प्रतिशत छ ।

यद्यपि, वैदेशिक रोजगारीमा जानेबाहेकको म्यादी बीमा -विशेष) भने दुई हजार तीन सय ५१ को संख्यामा मात्र छ । बीमा कम्पनीहरु भने यसलाई संख्यामा नभई रकममा विश्लेषण गर्नुपर्ने तर्क गर्छन् । ‘रकमका आधारमा हेर्ने हो भने त व्यवसायमा मुख्य हिस्सा अन्य बीमालेखको नै छ,’ नेपाल लाइफ इन्स्योरेन्सका प्रमुख कार्यकारी अधिकृत विवेक झा भन्छन् ।

सरकारले जीवन र स्वास्थ्यका लागि वाषिर्क २० हजार रुपैयाँसम्मको बीमा शुल्कमा कर छुट दिएको छ । तर, यो व्यवस्थाले पनि सर्वसाधारणलाई आकषिर्त गर्न सकेको देखिँदैन ।

‘पि्रमियम दैनिक भुक्तानी गर्न सकिने व्यवस्था नहुनु, सामूहिक बीमा अभाव, कम रकमको बीमा योजना नहुनुले पनि जनसंख्याको ठूलो हिस्सा दायरामा आउन सकेको छैन,’ विज्ञ घिमिरे भन्छन् ।

केन्द्रमा सवारी साधन

निर्जीवन बीमातर्फ ४० प्रतिशत हिस्सा मोटर बीमाको छ । यो पनि सरकारले अनिवार्य गरेका कारण प्राप्त उपलब्धि हो । खासगरी, तेस्रो पक्ष बीमा अनिवार्य गरिएयता मात्र मोटर बीमाको आकार बढ्न गएको हो ।

आव ०७३/७४ मा निर्जीवन बीमा कम्पनीले कुल १९ अर्ब ५३ करोड रुपैयाँ बीमा शुल्क आर्जन गरेकामा मोटरतर्फको हिस्सा नौ अर्ब रुपैयाँ थियो ।

सरकारी अनुदानसहितको कृषि तथा पशुपक्षी बीमा विस्तारै उकालो लाग्दैछ । यस शीर्षकमा आव ०७३/७४ मा ११ अर्ब रुपैयाँबराबरको बीमा भएको थियो । उक्त शीर्षकमा ७५ प्रतिशत सरकारी अनुदानको व्यवस्था छ ।

मुख्यतः अन्नबालीको बीमा बढी छ । हाल अदुवा, चिया, तरकारीका लागि पनि बीमादरसहित नियमावलीहरु बनिरहेको बीमा समितिका निमित्त कार्यकारी निर्देशक श्रीमान कार्की बताउँछन् ।

तथापि, यस्ता क्षेत्र समेट्ने प्रयास भने कम्पनीहरुबाट भन्दा पनि ग्राहकहरुको मागमा आधारित हुने गर्छ ।

‘अहिले कृषकहरुबाट जुन-जुन वस्तुको माग आउने गरेको छ, सोही आधारमा ती उत्पादनका लागि विनियमावली र नीतिहरु बनाइरहेका छौं,’ कार्की भन्छन् ।

अन्य क्षेत्रको वृद्धि खासै देखिँदैन । कतिसम्म भने भूकम्पपछि समितिले अग्नि बीमालेखअन्तर्गत् समेटिने आवासीय बीमामा पनि उच्च वृद्धि हुने अपेक्षा गरिएको थियो । तर, त्यस्तो भएन ।

बैंकबाट कर्जा लिएर बन्ने घर, कम्प्लेक्स आदिको बीमा अनिवार्य भएकाले तिनको उल्लेख्य बीमा भएको देखिन्छ । तर, कर्जा लिएर बन्नेबाहेकका घरको बीमा बढेको नदेखिने समितिका सल्लाहकार भोजराज शर्मा बताउँछन् ।

पछिल्लो समय लघुवित्त विकास बैंक र बीमा कम्पनीहरुको साझेदारी र बेलायती सहयोगमा सञ्चालित ‘सक्षम कार्यक्रम’ पनि सञ्चालनमा ल्याउने तयारी भइरहेको छ । यी कार्यक्रमले फेरि पनि कृषि, पशुपक्षी र घरपरिवारको बीमालगायत क्षेत्रलाई समेट्नेछन् ।

बीमा समितिले नै पनि कम्पनीहरुलाई पाँच प्रतिशत लघुबीमा गर्न निर्देशन दिएको छ ।

कम्पनीहरुको बाक्लिँदो उपस्थितिका बावजुद बीमा गर्ने परिपाटीमा भने आशातीत सुधार हुन सकेको छैन । तराईजस्तो भौगोलिक सुगमता रहेको क्षेत्रमा पनि नेपाली कम्पनीहरुको उपस्थिति बलियो देखिँदैन ।

पुराना कम्पनी पारिवारिक संरचनामा अगाडि बढेका कारण पनि सफल हुन नसकेको विज्ञहरु बताउँछन् । धेरै कम्पनी त सोही कारण धरासायी नै बने । कतिपय अझै उठ्न सकेका छैनन् ।

भारतीय कम्पनीको सक्रियता !

नेपालको जनसंख्याको मुख्य प्रवाह तराई मधेशतिरै छ । त्यस क्षेत्रका २२ वटा जिल्लामा जनसंख्याको ठूलो हिस्सा बसोबास गर्छ ।

तर, त्यति ‘भर्जिन ल्यान्ड’मा नेपाली कम्पनीहरुको कमजोर उपस्थितिको फाइदा भारतीय कम्पनीहरुले उठाउँदै आएका छन् ।

समितिका सल्लाहकार शर्माको अनुमानमा तराई क्षेत्रमा हुने बीमामा भारतीय कम्पनीहरुको हिस्सा दुईदेखि चार प्रतिशत छ ।

‘लुकीछुपी भारतीय एजेन्टहरु आउने र बीमा गराउने गरेको पाइन्छ । त्यसलाई रोक्न सक्ने अवस्था छैन,’ उनी भन्छन् ।

नयाँका लागि २२ प्रतिशत ‘स्पेस’

कुल जनसंख्याको २८ देखि ३० प्रतिशतसँग बीमा गर्न सक्ने क्षमता रहेको अनुमान समितिको छ । त्यसको अर्थ करिब २२ प्रतिशत जनसंख्या क्षमता भएर पनि दायरामा आउन सकेको छैन ।

थपिएका नयाँ कम्पनीको ‘स्पेस’ पनि त्यही हो । ती कम्पनीले प्रतिस्पर्धी क्षमता बढाउन सके जनसंख्याको ३० प्रतिशत पुग्ने अनुमान गर्न सकिन्छ, यस क्षेत्रमा ।

‘नयाँ कम्पनीलाई जनसंख्याको उक्त हिस्सालाई दायरामा ल्याउने अवसर छ,’ सन नेपाल लाइफ इन्स्योरेन्सका महाप्रबन्धक कमलराज गौतम भन्छन् ।

३५ हजारलाई अवसर

एउटा बीमा कम्पनीका लागि औसतमा दुई सय कर्मचारी र २५ सय अभिकर्ता आवश्यक हुन्छन् । यस हिसाबबाट १३ वटा नयाँ कम्पनीमा ३५ हजार कर्मचारीको आवश्यकता पर्ने विश्लेषण गर्न सकिन्छ ।

अर्थात्, रोजगारी सिर्जनाको नयाँ माध्यम पनि हुन्, यी कम्पनी ।

अहिले एक कम्पनीबाट अर्कोमा कर्मचारी तानातान चलिरहेको देखिन्छ । मध्यम करिअरका कर्मचारी पनि माथिल्लो तहमा पुग्ने हैसियत राख्न थालेका छन् ।

सबै कम्पनी पूर्ण क्षमतामा सञ्चालनमा आउँदा शिक्षित बेरोजगारको संख्या केही हदसम्म रोजगारीमा लाग्न पाउने अपेक्षा गर्न सकिन्छ ।

कर्मचारीहरुको ‘टर्नओभर’लाई नियन्त्रण गर्न प्रमुख कार्यकारी र सामान्य कर्मचारीबीचको तलबमान अन्तर तोकिएको र आवश्यक परे अन्य नियम पनि ल्याइने बीमा समितिका अध्यक्ष चिरञ्जीवी चापागाईं बताउँछन् ।

जसअनुसार, सामान्य कर्मचारी र प्रमुखबीचको तलबमान अन्तर १५ गुणा तोकिएको छ । तर, कर्मचारीको ‘टर्नओभर’ रोक्न उक्त नियम पर्याप्त देखिँदैन ।

अभिकर्ता र कर्मचारी नयाँमा जाने होडले कतिपय पुराना कम्पनीको बीमा योजना नै धरासायी हुने जोखिम देखिन थालेको बीमा विज्ञ घिमिरे बताउँछन् ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.png)

.png)

प्रतिक्रिया 4