१४ कात्तिक काठमाडौं । बढ्दो ब्याजदर, लगानीयोग्य स्रोतको अभाव जस्ता कारणले बैंकहरुको निष्क्रिय कर्जा बढ्दै गएको छ । बैंकहरुले प्रकाशित गरेको चालु आर्थिक वर्ष (आव) २०७९/८० को प्रथम त्रैमासिक अपरिस्कृत वित्तीय विवरण अनुसार अधिकांश बैंकको निष्क्रिय कर्जा अनुपात बढेको छ ।

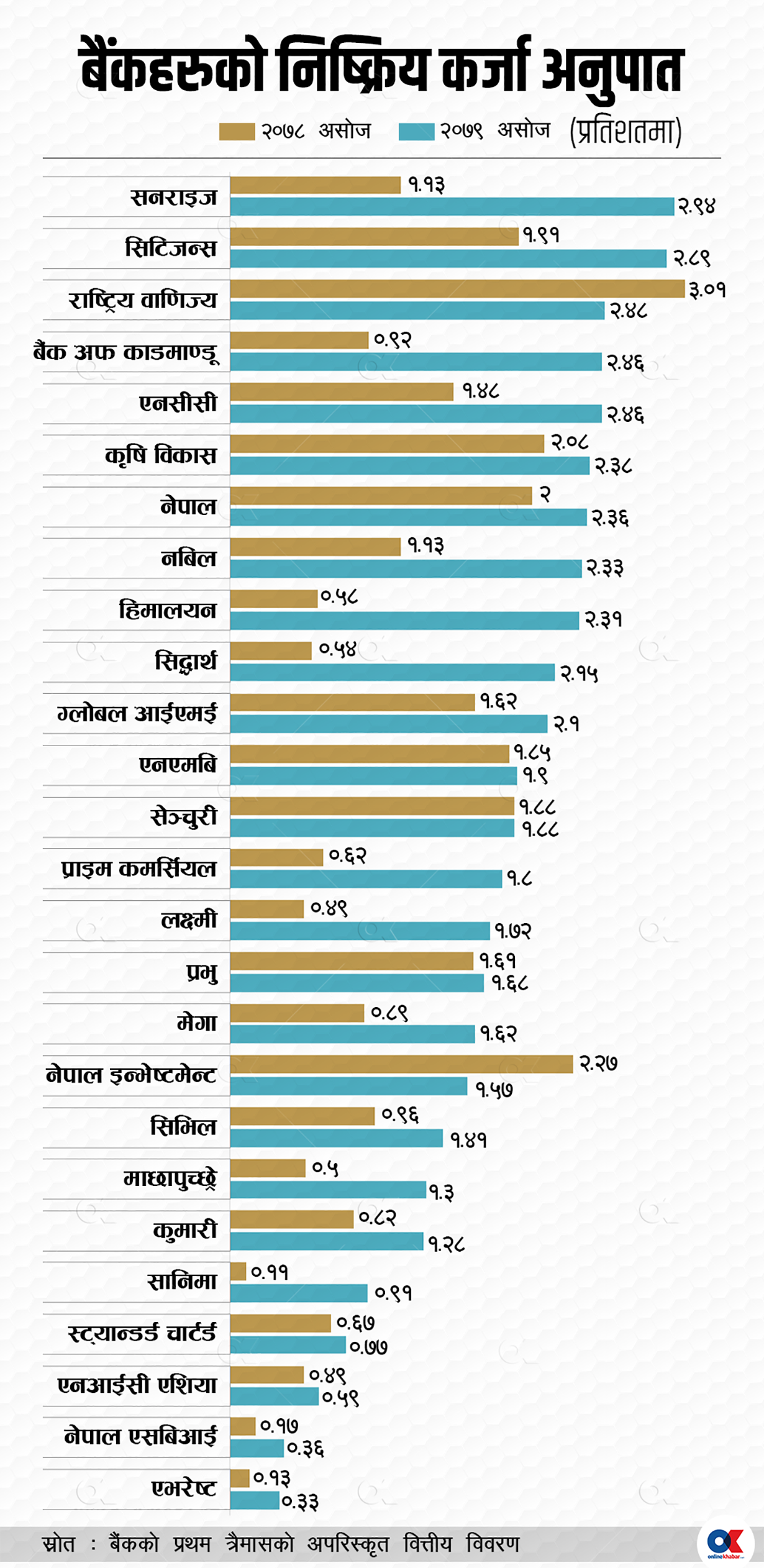

सञ्चालनमा रहेका २६ वाणिज्य बैंकमध्ये २३ बैंकको निष्क्रिय कर्जा अनुपात बढेको छ । आव २०७८/७९ को प्रथम त्रैमासमा वाणिज्य बैंकहरुको औसत निष्क्रिय कर्जा १.२३ प्रतिशत रहेकोमा चालु आवको सोही अवधिमा ५ वटा बैंकको मात्रै निष्क्रिय कर्जा अनुपात त्यसभन्दा तल छ भने २१ बैंकको त्यसभन्दा माथि उक्लिएको छ ।

गत असार मसान्तमा वाणिज्य बैंकहरुको औसत निष्क्रिय कर्जा १.२० प्रतिशत रहेकोमा असोजमा आउँदा करिब औसत २ प्रतिशतको नजिक पुग्ने अवस्था देखिएको हो ।

ब्याजदर बढिरहँदा बजारमा लगानीयोग्य स्रोत अभावका कारण निष्क्रिय कर्जा अनुपात बढेको नेपाल बैंकर्स संघका निवर्तमान अध्यक्ष समेत रहेको पूर्वबैंकर भुवन दाहाल बताउँछन् ।

बैंकहरुमा निष्क्रिय कर्जा अनुपात बढ्दा राष्ट्र बैंकले सुपरीवेक्षणमा गरेको कडाइका कारण बैंकहरुको सम्भावित कर्जा जोखिम वापतको प्रोभिजन पनि बढेको उनले बताए । ‘बैंकहरुको निष्क्रिय कर्जा असारमै बढ्छ भन्ने लागेको थियो, तर बढेको थिएन,’ उनले भने, ‘असारमा प्रकाशित अपरिस्कृत विवरणको तुलनामा लेखापरीक्षण हुँदाको वित्तीय विवरणमा निष्क्रिय कर्जा अनुपात र सम्भावित कर्जा नोक्सानी प्रोभिजन बढ्न सक्छ ।’

ब्याजदर वृद्धि र तरलता नै निष्क्रिय कर्जा बढ्नुको कारण भएको एभरेष्ट बैंकका प्रमुख कार्यकारी अधिकृत सुदेश खालिङ पनि बताउँछन् । ‘ब्याजदर वृद्धि र तरलता समस्याले गर्दा कर्जा असुलीमै समस्या भएको देखिन्छ । अघिल्लो त्रैमासदेखि नै क्रमिक रुपमा समस्या बढ्दै गएको थियो,’ उनले भने, ‘असार मसान्तमा वार्षिक वित्तीय विवरणको कारणले पनि बैंकहरुले असुलीमा जोड गरेका थिए । जसले गर्दा ठूलो प्रभाव देखिएन । तर, असोजमा बैंकहरुले असुलीका लागि ताकेता नगर्दा ऋणीले ऋण तिरेनन् भने ऋणीको क्षमतामा पनि संकुचन भएको छ ।’

कोभिड महामारीको समयमा दिएको सहुलियतले जोखिम सर्दै आएको र अहिले उक्त सहुलियत सकिएसँगै त्यसको असर देखिन लागेको बैंकर खालिङ बताउँछन् । ‘ब्याजदर बढ्दा निक्षेपकर्तालाई ब्याज बढी आए पनि ऋणीलाई तिर्न समस्या भएको छ । ऋणको ब्याजदर गत वर्षको भन्दा करिब दोब्बर भइसकेको छ । आयको स्रोत त्यही रुपमा वृद्धि भएको छैन । व्यक्तिगत कर्जा लिनेलाई पनि सहज छैन,’ उनले भने, ‘महँगीले खर्च पनि बढेको छ । ब्याजदर बढ्दा ऋणको खर्च पनि बढ्यो तर, आम्दानी नबढ्दा समस्या हुने नै भयो । जसले गर्दा कर्जा असुलीमा समस्या भएर निष्क्रिय कर्जा बढ्यो ।’

अहिलेकै अवस्था रहने हो भने निष्कृय कर्जा थप बढ्दै जाने उनले बताए । ‘तरलता सहज भएर ब्याजदर नघट्दासम्म समस्या रहन्छ,’ बैंकर खालिङ भन्छन्, ‘राष्ट्र बैंकले कर्जा तिर्ने समय बढाए पनि जोखिम पर सर्ने मात्रै हो, समस्या समाधान हुँदैन, त्यो भन्दा अहिले नै पहिचान गरेर प्रोभिजन गरेर जोखिम न्यूनीकरण गरेर जानु नै सही विकल्प हो ।’

२ प्रतिशत विन्दुसम्म वृद्धि

असोज २०७८ मा १.१३ प्रतिशत रहेको बैंकको निष्क्रिय कर्जा असोज २०७९ मा आउँदा २.९४ प्रतिशत पुगेको छ । एक वर्षको अवधिमा सनराइज बैंकको निष्क्रिय कर्जा सबैभन्दा धेरै १.८१ प्रतिशत बिन्दुले वृद्धि भएको छ । सनराइज बैंकको निष्क्रिय कर्जा वाणिज्य बैंकमध्येकै उच्च हो ।

हिमालयन बैंकको ०.५८ प्रतिशतबाट १.७३ प्रतिशत बिन्दुले वृद्धि भएर २.३१ प्रतिशत पुगेको छ । सिद्धार्थ बैंकको निष्क्रिय कर्जा ०.५४ प्रतिशतबाट बढेर २.१५ प्रतिशत पुग्दा बैंक अफ काठमाण्डुको पनि ०.९२ प्रतिशतबाट २.४६ प्रतिशत रहेको छ ।

सिटिजन्स बैंकको असोज २०७८ मा १.९१ प्रतिशत रहेको निष्क्रिय कर्जा असोज २०७९ मा आउँदा ०.९८ प्रतिशत विन्दुले वृद्धि भएर २.८९ प्रतिशतमा पुगेको छ ।

यता निष्क्रिय कर्जा अनुपात घट्दा पनि राष्ट्रिय वाणिज्य बैंक तेस्रो उच्च निष्क्रिय कर्जा रहेको बैंक हो । असोज २०७८ मा सबैभन्दा धेरै ३.०१ प्रतिशत रहेको बैंकको निष्क्रिय कर्जा अनुपात असोज २०७९ मा आउँदा ०.५३ प्रतिशत विन्दुले घटेर २.४८ प्रतिशतमा झरेको छ ।

नेपाल इन्भेष्टमेन्ट बैंकले पनि निष्क्रिय कर्जा घटाउँदा सेञ्चुरी बैंकको भने स्थिर छ भने अन्य सबै बैंकको भने बढेको छ । नेपाल इन्भेष्टमेन्ट बैंकले २.२७ प्रतिशत रहेको निष्क्रिय कर्जा अनुपात एक वर्षमा ०.७० प्रतिशत विन्दुले घटाएर १.५७ प्रतिशतमा झरेको छ ।

सेञ्चुरी बैंकको १.८८ प्रतिशतमा स्थिर छ । सबैभन्दा कम निष्क्रिय कर्जा रहेको एभरेष्ट बैंकको पनि ०.१३ प्रतिशतबाट बढेर ०.३३ प्रतिशत पुगेको छ । यस्तै असोज २०७८ मा सबैभन्दा कम निष्क्रिय कर्जा अनुपात रहेको सानिमा बैंकको ०.११ प्रतिशतबाट बढेर ०.९१ प्रतिशत पुगेको छ । यही निष्क्रिय कर्जा अनुपातमा भएको वृद्धिसँगै बैंकहरुको सम्भावित कर्जा नोक्सानी वापतको प्रोभिजन पनि बढेको छ ।

ऋणीको खातामा अनुशासन खोज्दै राष्ट्र बैंक

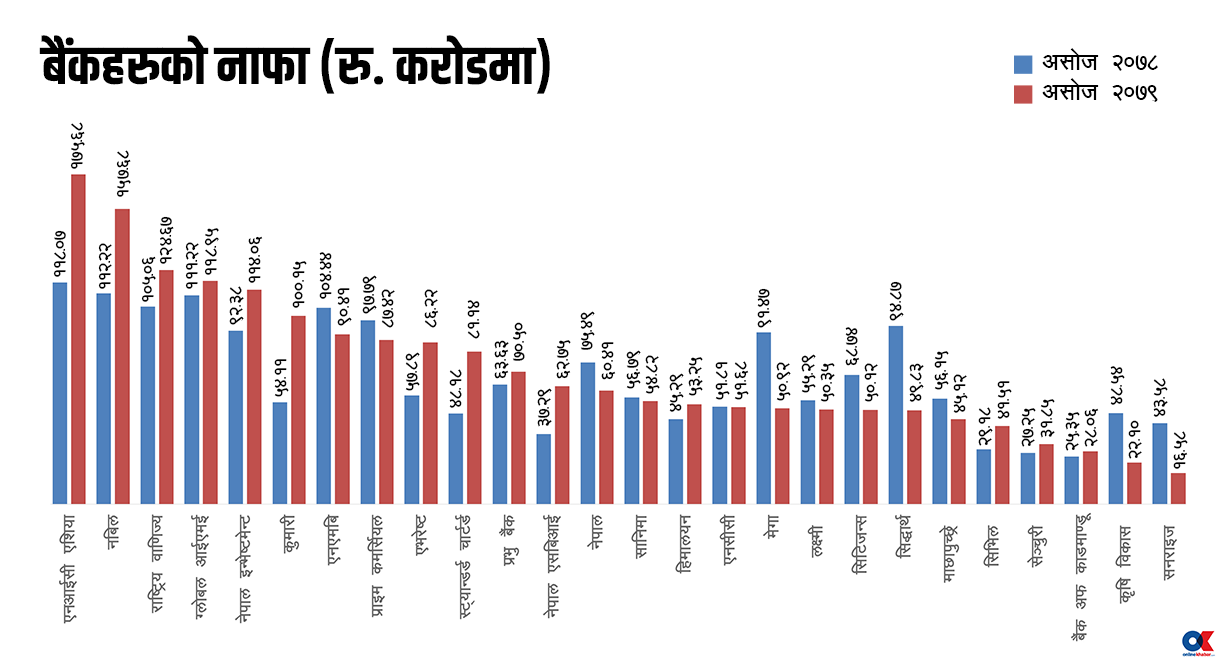

बैंकहरुको निष्क्रिय कर्जा अनुपातसँँगै सम्भावित कर्जा नोक्सानीको लागि गरेको प्रोभिजन रकम समेत वृद्धि भएको छ । जसले गर्दा प्रथम त्रैमासमा खुद ब्याज आम्दानीसँगै खुद सञ्चालन आम्दानीमा भएको उल्लेख्य वृद्धिका बाबजुत पनि नाफा भने बढ्न सकेन ।

गत आर्थिक वर्षको प्रथम त्रैमासमा २ अर्ब ९३ करोड ७३ लाख रुपैयाँ प्रोभिजन गरेका बैंकहरुले चालु आबको सोही अवधिमा ९ अर्ब ४७ करोड १९ रुपैयाँ प्रोभिजन गरेका छन् ।

एभरेष्ट बैंकका प्रभुख कार्यकारी अधिकृत खालिङ पनि राष्ट्र बैंकले सुपरीवेक्षणमा गरेको कडाइका कारण सम्भावित कर्जा नोक्सानी प्रोभिजन रकम बढेको बताउँछन् ।

उनका अनुसार राष्ट्र बैंकले यसपटकको सुपरीवेक्षण भिन्न रुपमा गरेको छ । सुपरीवेक्षणमा ऋणीको खाताको अनुशासनमा केन्द्रित देखिएको उनको भनाइ छ । ‘ऋणी ग्राहकले खाताको प्रयोग र नगद कारोबार कसरी गरेको छ र कर्जाको प्रयोजन अनुसार प्रयोग भएको छ कि छैन भनेर राष्ट्र बैंकले हेरेको छ,’ उनले भने, ‘कर्जाको सही सदुपयोग भएको छैन भने ब्याज नियमित तिरेको ऋणमा पनि सम्भावित कर्जा नोक्सानीको लागि शतप्रतिशत प्रोभिजनिङ गराएको छ ।’

पूर्व बैंकर भुवन दाहाल विगतदेखि नै राष्ट्र बैंकले कर्जा प्रयोग उद्देश्यअनुसार भए/नभएको हेर्न गरेको भए पनि यसपटक त्यसमा कडा रुपमा प्रस्तुत भएको बताउँछन् । ‘राष्ट्र बैंकले कर्जाको सदुपयोग भएको छ कि छैन भनेर कडा निगरानी गरेको छ,’ उनले भने, ‘ऋणीको फण्ड एउटा खाताबाट अर्को खातामा ट्रान्सफर गरेको र त्यसको प्रयोजन पुष्टि नभएको खण्डमा प्रोभिजनिङ गराउँछ ।’

व्यापारीका संघ संगठनले व्यवसाय राम्रै्र भएको ग्राहकलाई पनि उचालेर भड्काउने प्रयास समेत गरेकाले असोजमा कर्जा असुली प्रभावित बनेको बैंकर खालिङले बताए । ‘कुनै बहकाउमा बैंकको ब्याज र कर्जा नै तिर्नु पर्दैन भन्नेले नतिरेका होलान्,’ एभरेष्ट बैंकका प्रमुख कार्यकारी अधिकृत खालिङले भने, ‘यसबाट ऋण असुलीमा ठूलै समस्या परेको भने होइन, तर केही क्षेत्रमा त्यसले पनि समस्या परेको देखियो । यही अवस्था र ब्याजदर बढी रहने हो भने थप समस्या आउँछ ।’

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4