सहकारीका सदस्यहरूको दुई वर्ग निर्माण भएको छ- बचतकर्ता र सञ्चालक । अहिले तिनै बचतकर्ताहरू ‘सहकारी पीडित बचतकर्ता महासंघ’ गठन गरेर सडकमा उत्रेका छन् । उनीहरूको आन्दोलन जायज छ ।

नेपालका सहकारी संस्थासँग सम्बद्ध दुईथरी संगठन अहिले आन्दोलनमा छन् । सहकारी सञ्चालकको अघोषित छाता संगठन मानिने राष्ट्रिय सहकारी महासंघले सरकारसँग विभिन्न माग राखेर वैशाख पहिलो साता घोषणा गरेको आन्दोलन हाललाई स्थगित गरिएको भएपनि फिर्ता भैहालेको छैन । योभन्दा अझ महत्वपूर्ण छ- विभिन्न सहकारीमा रकम निक्षेप गरी सहकारी डुबेसँगै बचत पनि डुबाएर लामो समयदेखि फिर्ता पाउन नसकेका पीडितहरूको आन्दोलन, जुन भर्खर सुरु भएको छ ।

महासंघका मागहरू धेरै छन्, जसमा समस्याग्रस्त सहकारी सञ्चालन गर्न वातावरण बनाउनुपर्ने तथा तरलता अभाव न्यूनीकरण गर्न सहकारी बैंक मार्फत १० अर्ब रुपैयाँ सहुलियत ऋणको व्यवस्था हुनुपर्ने मुख्य छन् । सहकारी कर्जा सूचना केन्द्र र बचत तथा कर्जा सुरक्षण कोष स्थापना गरिनुपर्ने माग पनि महासंघले राख्दै आएको छ । खासमा यी दुई नामका संस्था अहिले पनि छँदैछन्, जसले प्रदान गर्ने सेवा राष्ट्र बैंकबाट निगरानी हुने बैंक तथा वित्तीय संस्थाका लागि मात्र उपलब्ध छ । वित्तीय कारोबार गर्ने सहकारीका लागि उस्तै संस्था थपिनुपर्ने माग महासंघले राखेको हो ।

निक्षेपकर्ता पीडितको माग एकसूत्रीय छ- सहकारीले डुबाएको हाम्रो बचत रकम फिर्ता देऊ; यसका लागि सरकारले अग्रसरता लेऊ । यस लेखमार्फत् बचतकर्ताको रकम कसरी फिर्ता गर्न सकिन्छ भन्नेमा म केन्द्रित रहने प्रयास गर्छु ।

सहकारीका दुई मुख्य ‘स्टेकहोल्डर’ नै आन्दोलनमा जानुपर्ने अवस्थाले नेपालमा सहकारी संस्थाको आर्थिक स्वास्थ्य जर्जर भएको पुष्टि हुन्छ । सहकारीहरूको वास्तविक अवस्था र त्यसले सिर्जना गरेको आर्थिक अराजकता तथा जनताको बचत फिर्ताका उपायबारे सविस्तार चर्चा गर्नुअघि विगत करिब छ महिनायता विभिन्न माध्यमबाट सहकारीका बारेमा आफैंले गरेको खोजीनितीलाई सकेसम्म यसै लेखमा निप्टारा लगाउने उद्देश्यका साथ केही ‘डिस्क्लेमर’ सुरुमै राख्छु ।

म सहकारी संस्थाबाट पीडित व्यक्ति होइन । म सहकारी विरोधी पनि होइन, समर्थकै हो । दुईवटा सहकारी संस्थाको सदस्य बनेको दुई दशक बितेको छ । तिनको आर्थिक स्वास्थ्य हालसम्म ‘राम्रो’ छ । मसँग मित्रता वा अन्य सम्बन्धका कारण सोधिखोजी गर्न आउने सबैलाई सहकारीको सदस्यका रूपमा गर्नुपर्ने नियमित बचत बाहेक ठूलो निक्षेप नराख्ने सुझाव पहिल्यैदेखि दिने गरेको छु ।

यसो भन्नु वा गर्नुको अर्थ सहकारीको विरोध होइन, उनीहरूलाई वास्तविक उद्देश्यबाट विचलित हुन नदिनु हो । सहकारीबाट सिर्जित आर्थिक अराजकताले ल्याउँदै गरेको भयावह अवस्थाबाट मुक्ति पाउन सहकारीलाई उनीहरूको आधारभूत उद्देश्यमा कायम राख्नु अत्यन्त जरूरी हुन्छ ।

त्यसो त मूलभूत उद्देश्यमा केन्द्रित रहने सहकारीहरूले धेरै राम्रा काम गरेका छन् । सरकारले कृषिको आधुनिकीकरणका लागि संघीय स्तरबाटै जतिसुकै ठूला योजना वा कार्यक्रम ल्याएपनि ग्रामीण क्षेत्रमा उत्पादकत्व बढाउने मुख्य भूमिका कृषि (खेती, दुग्ध, मत्स्य, साना किसान विकास आदि) र बहुउद्देश्यीय सहकारीहरूले खेलिरहेका छन् । आफ्ना सदस्यबाट नियमित बचत संकलन गरी त्यही बचतलाई ऋणका रूपमा परिचालन गरेर बजार चलायमान राख्न, रोजगारी सिर्जना गर्न तथा सदस्यमार्फत् वित्तीय सचेतना फैलाउन सहकारीले गरेको योगदान प्रशंसनीय छ ।

नेपालको संविधानको धारा ५१ मा राज्यले लिने विभिन्न नीतिसम्बन्धी मार्गदर्शन छ । उक्त धाराको (घ) (१) मा सहकारीलाई राष्ट्रिय अर्थतन्त्र थाम्ने तेस्रो खम्बाको मान्यता दिंदै ‘सार्वजनिक, निजी र सहकारी क्षेत्रको सहभागिता र स्वतन्त्र विकासमार्फत् राष्ट्रिय अर्थतन्त्र सुदृढ गर्ने’ नीति लिनुपर्ने उल्लेख छ । त्यसैको (३) मा ‘सहकारी क्षेत्रलाई प्रवर्द्धन गर्दै राष्ट्रिय विकासमा अत्यधिक परिचालन गर्ने’ नीति लिन राज्यलाई थप निर्देशित गरिएको छ । संविधानले अवलम्बन गरेका यिनै नीतिका आधारमा सहकारी ऐन र नियमावलीहरू बनेका छन् ।

तर, यति भनेर पुग्ने अवस्था छैन । नेपालमा सहकारीले खडा गरेको समस्या कति भयावह बनेको छ भन्ने तथ्यलाई सरकार र सम्बन्धित संस्थाहरूले हालसम्म नजरअन्दाज गर्दै गएका कारण चुनौतीले विकराल रूप लिएको छ, जुन कुनैपनि बेला विस्फोट हुन सक्दछ । सदस्यहरूको सामूहिक हितका लागि चल्नुपर्ने सहकारी संस्थाहरू जनताको पसिनाले आर्जित धन बटुलेर सीमित व्यक्तिको हातमा लैजाने माध्यम बनेसँगै आर्थिक अपचलन र वित्तीय अराजकताको केन्द्र बन्न पुगेका छन् । हालसम्म ‘राम्रै’ गरी चलिरहेका सहकारी संस्थामा पनि अनुगमन, नियमनको अभाव तथा संस्थाको वित्तीय परिचालनसम्बन्धी निर्णय प्रक्रियामा सञ्चालकहरूको अपारदर्शी एकाधिकार कायम रहेको हुनसक्ने सम्भावना अत्यधिक छ ।

विगत पन्ध्र वर्षमा एकपछि अर्को गर्दै ठूल्ठूला सहकारीहरू डुब्ने, तिनका सञ्चालकहरू भाग्ने वा जेल जाने र वर्षौं बित्दा पनि बचत फिर्ता नहुने देखिएपछि बचतकर्ता र सञ्चालकबीच अविश्वासको बीजारोपण भएको छ । अर्थात्, सहकारीका सदस्यहरूको दुई वर्ग निर्माण भएको छ- बचतकर्ता र सञ्चालक । अहिले तिनै बचतकर्ताहरू ‘सहकारी पीडित बचतकर्ता महासंघ’ गठन गरेर सडकमा उत्रेका छन् । उनीहरूको आन्दोलन जायज छ ।

बचतकर्ताहरू पनि सञ्चालक जस्तै सहकारीका सदस्य हुन् । नीतिगत एवं सैद्धान्तिक हिसाबले हेर्दा सञ्चालकहरूले नै सदस्यको समेत प्रतिनिधित्व र हित रक्षा गर्नुपर्ने हो । व्यवहारमा चाहिँ त्यसको ठीक उल्टो हुँदै आएपछि आन्दोलन गर्नका निम्ति ‘सहकारी पीडित बचतकर्ता महासंघ’ स्थापना भएको देखिन्छ । सहकारी महासंघ, बचत तथा ऋण सहकारीहरूको छाता संगठन नेफ्स्कुन, सहकारी बैंक वा सहकारी विभागको सक्रियतामा आफ्नो डुबेको रकम फिर्ता होला भन्ने विश्वास बचतकर्तामा छैन । त्यसरी फिर्ता हुने स्थिति पनि छैन ।

बचतकर्ताको आन्दोलन जायज भनिरहँदा सहकारी महासंघको आन्दोलन नाजायज भनिएको होइन । महासंघको आन्दोलनमा राजनीतिक स्वार्थको छायाँ बारम्बार देखिएको हुनाले बचतकर्तालाई उनीहरूप्रति अविश्वास पैदा भएको हो । सञ्चालकहरूको संगठन छ, पहुँच छ र उनीहरूलाई ‘सामूहिक सौदाबाजी’को अवसर छ । त्यसकारण सरकारको ध्यान पनि उनीहरूमाथि नै केन्द्रित हुने गरेको छ । महासंघका पदाधिकारीको राजनीतिक सम्बन्धका आधारमा आन्दोलन चल्ने र स्थगित हुने गरेका छन् । धेरै अवस्थामा उनीहरूको आन्दोलन कहिले सुरु वा अन्त्य भयो भन्ने सरोकार जनतासँग रहँदैन ।

नेपालमा सहकारीलाई ‘आन्दोलन’ वा ‘अभियान’ भन्ने गरिएको छ । शब्द प्रयोग र सामाजिक चेतनाका सापेक्षतामा ‘आन्दोलन’ र ‘अभियान’ दुवै शब्दको राजनीतिक अर्थ हुन्छ । भावार्थ अनुरूप नै सदस्यतामार्फत् सहकारी सञ्जालको पहुँच विस्तार भएको छ, जसको अत्यधिक प्रयोग सञ्चालकहरूले वा उनीहरूमध्येका पनि टाठाबाठाले गर्दै आएका छन् । निर्वाचनका परिणामलाई प्रभावित गर्ने तहमा सहकारीहरूको संगठन विस्तार भएको छ । निर्वाचन जित्न सहकारीको सञ्जाल उपयोग हुने प्रवृत्ति बढ्दै गएको तथ्य पछिल्ला निर्वाचनहरूमा प्रस्ट देख्न र अनुभव गर्न सकिन्छ ।

सहकारी सञ्चालकको राजनीतिक पहुँच हेर्न टाढा जानुपर्दैन । यहि जेठ २३ गते संसदमा सरकारको आर्थिक नीति र सिद्धान्तमाथि भएको छलफलमा भाग लिंदै नेपाली काँग्रेसका नेता समानुपातिक सांसद बिमलेन्द्र निधीले सहकारी ऐनको दफा १२ को हवाला दिएर माग गरे- कानुन अनुसार सहकारी बैंक खोल्न सकिने प्रावधान भएपनि नेपालमा हाल एउटा मात्र सहकारी बैंक छ, अर्को बैंक खोल्न सम्पूर्ण प्रक्रिया पूरा गरिएकोमा राष्ट्र बैंकले अनुमति दिएको छैन, तत्काल अनुमति दिने व्यवस्था होस्, बैंकिङ एकाधिकार अन्त्य होस् । उनले प्रक्रिया पूरा गरिदिने अर्थमन्त्रीको आड लिएर अन्तिम स्वीकृति नदिने राष्ट्र बैंकको आलोचना गरे ।

झट्ट सुन्दा निधीको कुरा नराम्रो छैन । आर्थिक एकाधिकार तोडिने कुरा त झनै राम्रो हो । तर अलिकति भित्र पसिहेर्दा त्यसको अन्तर्य अर्कै बुझिन्छ । नेपालमा राष्ट्र बैंकबाट इजाजत प्राप्त र उसैबाट नियमन हुने बैंक तथा वित्तीय संस्थाको संख्या १२१ छ । देसभर खोलिएका तिनका करिब १२ हजार शाखाबाट करिब साढे चार करोड खाताहरू सञ्चालन हुँदै आएको तथ्यांक राष्ट्र बैंकसँग छ । यसबाट एकाधिकार भन्ने निधीको शब्दमा नै बुझाई को कमी वा भ्रमपूर्ण चेतना देखिन्छ । अझ अगाडि जाँदा राष्ट्रिय सहकारी महासंघले घोषणा गरी हाल स्थगन गरेको आन्दोलनको एउटा माग थियो- समस्यामा परेका सहकारी सञ्चालन गर्न, बचत फिर्ता गर्न र तरलता अभाव अन्त्य गर्न सहकारी बैंकलाई सरकारले दुई वर्षका लागि १० अर्ब रुपैयाँको सहुलियत ऋण दिनुपर्छ ।

निधीको माग अनुसार नयाँ सहकारी बैंक स्थापना भएमा यस्तो माग राख्ने अर्को एउटा बैंक थपिने हो । उसो त सहकारी अभियानका उपल्ला संयन्त्रमा एमाले र माओवादी नेताहरूको अझ बलियो उपस्थिति छ । राजनीतिक प्रभावका आधारमा सहकारी ऐनको दफा १२ को दाबी लिएर दुई, तीन वा दर्जन सहकारी बैंक खोल्न अनुमति दिने हो भने केन्द्रिय बैंक र नेपाल सरकारले तिनका यस्तै माग पूरा गर्दै जानुपर्ने हुन्छ । नगरे ‘अभियान’मार्फत झगडा र आन्दोलनको स्थिति सधैं रहन्छ ।

सहकारी बैंक खोल्न माग राख्ने संसद सदस्यहरूले बचतकर्ताको रकम फिर्ता हुनुपर्छ भनेर बोल्न नसक्नुमा चुनाव प्रभावित गर्न प्रयोग गरिने सहकारी सञ्जालको आकर्षणले काम गरेको छ । सञ्जालको परिचालनमा सञ्चालकको भूमिका मुख्य हुने गर्दछ, बचतकर्ताको होइन । त्यसकारण राजनीतिक दलका लागि बचतकर्ता भन्दा सञ्चालकहरू प्राथमिकतामा पर्छन् । निधी जस्ता नेताहरूले यदाकदा संसदमा बोल्ने भाषाले सञ्चालकहरूकै स्वार्थ अभिव्यक्त गरिरहेको हुन्छ ।

सहकारीमा डुबेको वास्तविक रकम कति हो ?

नेपालमा सहकारीको इतिहास करिब साठी वर्ष लामो भएपनि विक्रम सम्वत् २०४६ सालमा प्रजातन्त्र बहालीसँगै सहकारीहरू थप फस्टाउने वातावारण सृजना भयो । राम्रा सहकारीहरू खुले । देशको कुनै एउटा स्थानमा स्थापित सहकारीले प्रगति गरेको रहेछ भने त्यसको ‘अवलोकन गर्न’ धेरै टाढादेखि समूहमा किसानहरूले भ्रमण गर्ने परिवेश बन्यो । जनस्तरीय अर्थतन्त्रमा सहकारीले गरेको योगदानबाट उत्प्रेरित भएर खोलिने नयाँ सहकारीमा यदाकदा विकृति देखिने गरेपनि २०६३ पछि सहकारी सञ्चालकमा आर्थिक अनुशासनहिनता, लोभ, महत्वाकांक्षा र निक्षेप अपचलनको प्रवृत्ति ह्वात्तै बढ्नुमा सहकारीमार्फत आर्जन गरिएको राजनीतिक एवं आर्थिक पहुँच मुख्य जिम्मेवार देखिन्छ ।

त्यसोभए नेपालमा हालसम्म कति सहकारी डुबेका छन् र तिनका कति बचतकर्ता आफ्नो श्रम र पसिनाको कमाई गुमाएर भौंतारिनु परेको छ त ? यसको एकिन तथ्यांक सार्वजनिक भएको छैन । सहकारीप्रति नै विश्वास कमजोर हुने भयका कारण सहकारी विभागले एकीकृत जानकारी सार्वजनिक गर्दैन । विभिन्न समयमा प्रकाशित समाचार, सहकारी बिभागबाट प्राप्त गरिने सूचना र निजी अध्ययनका आधारमा एउटा मोटामोटी निष्कर्षमा चाहिँ पुग्न सकिन्छ ।

विगत करिब पन्ध्र वर्षयता डुबेका सहकारीमा बचतकर्ताको निक्षेप करिब ६० अर्ब, सहकारीबाट नगद ऋणका रूपमा परिचालित करिब २५ अर्ब र सहकारी सञ्चालकहरूले निजी लगानीका रूपमा परिचालित गरेको २५ अर्ब हाराहारी देखिन आउँछ । यसमध्ये सहकारी विभाग, सम्बन्धित सहकारीका सदस्य र केही सञ्चालकहरूको सक्रियताबाट करिब १५ अर्ब बराबरको व्यवस्थापन पनि भएको देखिन्छ । यस आधारमा अहिले पनि सहकारीमा डुबेको ऋण-धन एक खर्ब हाराहारी देखिन्छ, जसमा आधा भन्दा बढी रकम जनताको निक्षेप छ । यो कहालीलाग्दो अवस्था हो । यसलाई मोटामोटी रकम मान्न सकिने ठोस आधारहरू छन् ।

विगत करिब पन्ध्र वर्षयता डुबेका सहकारीमा बचतकर्ताको निक्षेप करिब ६० अर्ब, सहकारीबाट नगद ऋणका रूपमा परिचालित करिब २५ अर्ब र सहकारी सञ्चालकहरूले निजी लगानीका रूपमा परिचालित गरेको २५ अर्ब हाराहारी देखिन आउँछ । यसमध्ये सहकारी विभाग, सम्बन्धित सहकारीका सदस्य र केही सञ्चालकहरूको सक्रियताबाट करिब १५ अर्ब बराबरको व्यवस्थापन पनि भएको देखिन्छ । यस आधारमा अहिले पनि सहकारीमा डुबेको ऋण-धन एक खर्ब हाराहारी देखिन्छ, जसमा आधा भन्दा बढी रकम जनताको निक्षेप छ । यो कहालीलाग्दो अवस्था हो । यसलाई मोटामोटी रकम मान्न सकिने ठोस आधारहरू छन् ।

केही उदाहरणबाट यसलाई अझ प्रस्ट पार्न सकिन्छ । ओरिएन्टल सहकारी र विभिन्न हाउजिङ कम्पनीहरू चलाएर बचतकर्ता र ग्राहकको करिब ८ अर्ब रुपैयाँ ठगी गरेको आरोपमा २०६९ सालमा चर्चित व्यावसायी सुधीर बस्नेत पक्राउ परे । यसरी अङ्कमा आएको ८ अर्ब केवल देखिने रकम मात्रै हो, जसमा करिब साढे ४ अर्ब रुपैयाँ जनताको निक्षेप छ । उनका विभिन्न कम्पनीले घर खरिद गर्ने ग्राहकहरूबाट सम्झौता गरिएको भन्दा लाखौँ रकम रकम ज्यादा उठाएका छन् ।

यसबाट अपचलन भएको वास्तविक रकम ऋण र धन दुवै गरी १४ अर्ब जति हुने अनुमान छ । यो एघार वर्षअघिको हिसाब हो । अहिले सुधीर बस्नेत जेलमा छन् । बचतकर्ताको रकम फिर्ता हुन सकेको छैन । जीवनभर श्रम र पसिना खर्चेको रकम डुबेपछि पीडितले आत्महत्या गर्नेसम्मको दारुण स्थिति आइसकेको छ ।

बस्नेत जस्तै अर्का व्यावसायी ईच्छाराज तामाङले चलाएको सिभिल सहकारी र सिभिल होम्स प्रालि लगायतका विभिन्न संस्था आर्थिक अपचलनकै कारण डुब्न पुगे । यस प्रकरणमा अनुसन्धान गरेको सीआईबीका अनुसार सिभिल सहकारीमा करिब तीन हजार निक्षेपकर्ताको साढे सात अर्ब रकम थियो । विभिन्न २१ वटा कम्पनीमार्फत् बचतकर्ताको रकमबाट जग्गा खरिद र त्यहि जग्गालाई बैंकमा धितो राखेर थप ऋण उठाइएको हुँदा यसमा पनि डुबेको वास्तविक रकम ११ अर्ब हाराहारी देखिन आउँछ ।

त्यसमाथि सिभिल होम्स र अपार्टमेन्टको निर्माण पूरा भई स्वामित्व लिइसकेका घरधनीहरूले समेत लामो समयदेखि आफ्नो ‘हाउजिङ एसोसिएसन’लाई भुक्तानी गरेको लाखौँ रुपैयाँ विद्युत महसुल ईच्छाराज पक्राउ परेसँगै बक्यौताका रूपमा देखिएपछि फेरि तिर्नुपरेको छ । यसको हिसाब छैन ।

यसैको पछिल्लो कडीमा जोडिन आइपुगेका छन् भक्तपुर मुख्यालय बनाई देसभर शाखा विस्तार गरेको शिवशिखर सहकारी र उसैको सहयोगीका रूपमा विराटनगरबाट सञ्चालित तुलसी सहकारी । बस्नेत र तामाङ जत्तिको चर्चित नभएपनि यी दुबै सहकारीका मुख्य सञ्चालक केशव भनिने केदारनाथ शर्मा (न्यौपाने) हालसम्मको सबैभन्दा ठूलो सहकारी ठगीमा संलग्न देखिएका छन् । शिवशिखर र तुलसी सहकारीबाट डुबाइएको जम्मा रकम (ऋण र धन दुवै) करिब २० अर्ब जति देखिन्छ, जसमा शिवशिखर एक्लैको निक्षेप दस अर्ब र र तुलसीको डेढ अर्ब छ ।

दुवैबाट परिचालित लगानी सुपरमार्केट चेन तथा प्याकेजिङ उद्योग र विभिन्न मिलमा ४ अर्ब देखिन्छ भने भने नगद ऋणका रूपमा ४ अर्ब लगानी रहेको बताइन्छ । न्यौपाने हाल फरार छन् । तुलसी सहकारीको सञ्चालक समितिमा आर्थिक जानकारी नभएका केही व्यक्तिलाई राखिएको त्यसबेला थाहा भयो जब उनीहरू पक्राउ परे ।

त्यसैबेला थाहा भयो- न्यौपाने र उनका मतियारहरूले उपाध्यक्षकै हस्ताक्षर कीर्ते गरी निश्चित रकम अपचलन गरेका रहेछन् । आफैं पीडित भएर पनि सञ्चालक समितिको उपाध्यक्ष राखिएका कारण हिरासतमा बस्नुपर्ने बिडम्बनापूर्ण अवस्था त्यहाँ देखिएको छ ।

यहाँ उदाहरणका लागि प्रस्तुत गरिएका चारवटा (ओरिएन्टल, सिभिल, शिवशिखर र तुलसी) सहकारीले डुबाएको रकम नै चालीस अर्ब भन्दा बढी हुन आउँछ । देशभर करिब ३३ हजार (मर्जरपछि) सहकारीमध्ये विगत पन्ध्र वर्षयता विभिन्न कारणले डुबेका सहकारीको संख्या एक हजारको हाराहारी छ । कतिपयले व्यवस्थापन गरेका छन् । एक अर्ब भन्दा बढी ऋण-धन कारोबार गरेर डुबेका सहकारीको अवस्था व्यवस्थापन गर्न सकिने तहको छैन ।

त्यसकारण नेपालमा सहकारीले डुबाएको रकम अहिलेसम्म एक खर्ब भन्दा बढी पुगेको छ भन्नु गलत हुँदैन । यसको वास्तविक हिसाब निकाल्न महालेखा परीक्षक तथा केन्द्रीय बैंकका प्रतिनिधि सहित चार्टर्ड एकाउन्टेन्टहरूको विज्ञ टोली बनाएर कमसेकम छ महिनादेखि एक वर्षसम्म निरन्तर काम गर्नुपर्छ ।

सहकारीमा रकम डुबाउने जनताको अनुहार

सहकारीमा रकम डुबाउने बचतकर्ता को हुन् भन्ने प्रश्नको जवाफ अत्यन्त गम्भीर छ । यसलाई बुझ्न नेपालको औपचारिक वित्तीय कारोबारको प्रणाली बुझ्नुपर्छ ।

गत चैत्र मसान्तमा राष्ट्र बैंकबाट जारी भएको तथ्यांक अनुसार उसले अनुगमन गर्ने बैंक तथा वित्तीय संस्थाको संख्या १३४ छ । जनताबाट निक्षेप लिने र ऋणको कारोबार गर्ने कार्य यी मध्ये १२१ संस्थाले मात्र गर्न सक्छन्, जसमा ‘क’ वर्गका वाणिज्य बैंकको संख्या २१, ‘ख’ वर्गका विकास बैंकको संख्या १६, ‘ग’ वर्गका वित्त कम्पनी १७ र लघुवित्तहरूको संख्या ६३ छ भने सहकारी बैंक १, पूर्वाधार विकास बैंक १, जलविद्युत लगानी तथा विकास कम्पनीको संख्या १ रहेको छ ।

राष्ट्र बैंकबाटै नियमन र अनुगमन हुने भएपनि लघुवित्त कम्पनीको जोखिम आफ्नै ठाउँमा छ, जसबारे अलग्गै अनुसन्धान चाहिन्छ । लघुवित्तको ऋणले पिल्सिएका गरिब किसानलाई संगठित गरेर हाम्रो समाजका गण्यमान्यबाट ‘हावा’ करार गरिएका व्यावसायी दुर्गा प्रसाईंले हजारौंको जुलुस निकाल्ने हैसियत बनाएका छन् भने त्यस समस्याको गहिराई कति छ भन्ने अनुमान गर्न सकिन्छ । जीवनको उर्वर समय ‘मुलुकको मुहार फेर्ने क्रान्ति’मा अर्पण गरेको र पटक पटक देशको राजनीतिक बागडोर सम्हालेको राजनीतिक नेतृत्वमाथि अविश्वास गरेर लघुवित्त पीडितहरूले दुर्गा प्रसाईंहरूको विश्वास गर्न थाल्नु हाम्रो लोकतान्त्रिक आन्दोलनको सबैभन्दा क्रूर व्यंग्य हो । जनतालाई समस्याको पोखरीमा डुब्न छाडेर गरिने राजनीतिको कुनै अर्थ हुँदैन । तर अझैपनि समस्या पन्छाएर हिंड्ने कि बुझेर समाधान गर्ने भन्ने प्राथमिकता सरकारसँग देखिएको छैन ।

आर्थिक कारोबार गर्ने अनुमति पाएका तर सहकारीको नाममा सञ्चालित संस्थाहरूको संख्या ३३ हजार भएको तथ्य माथि उल्लेख भैसक्यो । यी संस्थाको अनुगमन गर्ने जिम्मेवारी राष्ट्रिय सहकारी विभागले पाएको छ । सहकारीको कार्यक्षेत्र अनुसार अनुगमन र नियमनको जिम्मा प्रदेश र स्थानीय तहलाई पनि दिइएको छ । आवश्यक मानव संसाधन तथा आर्थिक स्रोतको अभाव हमेशा झेलिरहने विभागको काममा धेरै शिकायत गर्नुपर्ने ठाउँ छैन।

खासमा विभागको पूरा बजेट एउटा सानो सहकारीको मार्केटिङ शाखाको जतिपनि हुँदैन । संघमा करिब तीस जना कर्मचारीले धानेको विभागले देशभरिका हजारौं सहकारीको नियमन गर्नु, आर्थिक अनुशासन कायम गर्नु र बचतकर्ताको रकम सुरक्षित गर्नु सानो चुनौती होइन । सदस्यहरूबाट नै संस्थाको लोकतान्त्रिक नियमन गरिनु सहकारीको वास्तविक मर्म हो । तर सञ्चालकहरूको स्वार्थ, कमजोर सरकारी अनुगमन र कानुनी छिद्रको दुरूपयोग गर्ने प्रवृत्तिले सहकारीहरूमा रहेको जनताको बचत अभूतपूर्वरूपले जोखिममा परिरहेको छ ।

यसरी नेपालको औपचारिक अर्थतन्त्र बैंकिङ क्षेत्र, लघुवित्त र सहकारीहरूबाट परिचालित हुन्छ । राष्ट्र बैंकको प्रत्यक्ष निगरानी नहुने सहकारीलाई औचारिक क्षेत्र मान्नु हुँदैन भन्ने मत पनि नभएको होइन । नेपालको संविधानले नै सहकारीलाई आर्थिक प्रणालीमा सार्वजनिक र निजी क्षेत्र सरहको मान्यता दिएपछि त्यो बहस सेलाएर गयो । सकियो भन्दापनि हुन्छ । त्यसको फाइदा छायाँ अर्थतन्त्रमा कारोबार गर्नेहरूले उठाइरहेका छन्, जसमा पनि सहकारीहरूकै प्रयोग ज्यादा भएको देखिन्छ ।

राष्ट्र बैंकबाट अनुगमन र नियन्त्रण हुने नेपालको बैंकिंङ क्षेत्रमा जम्मा हुने बचत सर्वसाधारण जनताकै मेहनत र पसिना हो । तर, त्यहाँबाट परिचालित हुने ऋणमा सर्वसाधारण जनताको पहुँच स्थापित भएको छैन । बैंकिंङ प्रणालीमा जम्मा हुने सानोठूलो बचतको ८० प्रतिशत हिस्सा सर्वसाधारण जनता, जागिरे, ‘पेन्सनहोल्डर’ र विदेशमा काम गर्ने नागरिकको छ । उनीहरूमध्ये ८० प्रतिशत नागरिक बैंकको ऋण प्राप्त गर्न अयोग्य सावित हुन्छन् । विश्वबैंक, अन्तराष्ट्रिय मुद्राकोष तथा राष्ट्रबैंकको अद्यावधिक तथ्यांकले बैंकिङ क्षेत्रको जम्मा ऋण प्रवाह हाल नेपालको कुल गार्हस्थ उत्पादन बराबर पुगेको देखाउँछ । यसमा कहालीलाग्दो अवस्था कहाँ छ भने- करिब ३०० देखि ५०० ठूला व्यापारी वा व्यापारिक घरानाले यस्तो ऋणको सत्तरीदेखि असी प्रतिशतसम्म उपभोग गरिरहेका छन् ।

उनीहरूका लागि जुनसुकै बैंकको प्रवेशद्वार मध्यरातमा पनि खुल्ने गरेको छ । बैंकिङ क्षेत्रमा ‘जनताको निक्षेपबाट परिचालित हुने कर्जामा ठूला घरानाको एकाधिकार’ छ भन्ने यसको सीधासीधा अर्थ हुन्छ । यस्तो कर्जाले कति रोजगारी सिर्जना गरेको छ, उत्पादक लगानी कति भएको छ वा कस्तो पुँजी निर्माण भएको छ भन्ने पाटो फेला पार्न अर्कै अध्ययन आवश्यक पर्दछ ।

यहाँ प्रतिप्रश्न गर्न सकिएला- राज्यको अग्रसरतामा बैंकिंग प्रणालीले वित्तीय प्रबन्धको आम वितरण गर्न कसरी सम्भव हुन्छ ? जवाफ सरल छ- जसरी ‘निक्षेप सेवा’को वितरण भएको छ, उसैगरी । यसलाई अझ एक कदम अगाडि बढेर लोकतन्त्र र स्वतन्त्रताको दार्शनिक कसीमा हेर्नुपर्छ । हरेक नागरिकको जीवनमा विचार, अभिव्यक्ति, संगठन र कामको छनोट गर्ने स्वतन्त्रता भएजस्तै आर्थिक स्वन्तन्त्रता हुन्छ । त्यसैलाई सुनिश्चित गर्न धेरै लोकतान्त्रिक देशहरूले वित्तीय संस्थाबाट युवालाई विश्वविद्यालय अध्ययनका लागि पढाई अवधि भरिको ‘पेमेन्ट होलिडे’ राखेर कम ब्याजमा वा निर्ब्याजी ऋण उपलब्ध गराउँछन् ।

अध्ययन पछिको रोजगारीबाट त्यो ऋण चुक्ता गर्न मिल्छ । आवास र उद्यममा पनि यस्तै प्रवन्धहरू छन् । नागरिकको अध्ययन, आवास र उद्यमका लागि गरिने वित्तीय प्रबन्ध राज्यकै अगुवाइमा निजी समेतका वित्तीय संस्थाहरूबाट हुन्छ र हुनुपर्छ । यस्तो अवस्था सम्भव बनाउन राज्यका प्राथमिकताहरू स्पष्ट हुनुपर्दछ । आर्थिक स्वतन्त्रताको अभावमा अन्य स्वतन्त्रताहरूको उपभोग समाजमा असन्तोष र अराजकता बढाउने माध्यम समेत हुन पुग्छ ।

यति स्पष्ट भएपछि सर्वसाधारण नागरिक, साना र मझौला व्यावसायी किन सहकारीतिर लाग्छन् भन्ने बुझ्न सकिन्छ । बैंकले नपत्याउने भएपछि बल्लबल्ल खोलेको पसल वा व्यवसाय चलाउन सहकारी नै नागरिकको वित्तीय परिचालनको विकल्प भयो । यो आफैंमा नराम्रो होइन । एक दिन एउटा चोकमा उभिएर हेर्ने मात्रै हो भने पनि सहकारीमा दैनिक बचत गर्ने नागरिकमा सटर खोलेर सानोतिनो पसल गर्ने व्यावसायीदेखि कपाल काट्ने नाई, ठेलामा चटपटे बेच्ने साना व्यापारी, फलफूल पसले र मकै पोल्ने दिदीबहिनीहरूसम्म देखिन्छन् । सहज ऋणको आशामा एउटै सटरबाट दुई तीनवटा सहकारीमा नियमित बचत जम्मा भैरहेको हुन्छ । अर्कोतिर ठूलो व्याजको लोभमा विदेशबाट कमाएको रकमदेखि घरखेत बेचेर आएको रकम पनि एकमुष्ट सहकारीमा जम्मा भएका छन् । सहकारी डुब्दा यी सबैको रकम स्वाहा भएको छ ।

बचत र ऋण प्रवाहको प्रकृतिलाई हेर्दा नेपालको दैनन्दिन बजारलाई बैंकमा उपलब्ध तरलताले होइन, सहकारीले चलायमान राखेको प्रस्ट देखिन्छ । त्यसैले सहकारी संस्थाहरू बचत तथा ऋण सहकारीका नाममा बैंकइतर कारोबार गर्ने समानान्तर वित्तीय संस्था भएका छन् । नेपालका ठूला व्यावसायीहरू आफैंले खोलेका वा पहुँच भएका बैंकबाट आर्थिक तरलताको फाइदा लिन्छन् भने यहाँको आम अर्थतन्त्रलाई सहकारीहरूको तरलताले चलायमान राखेको छ । विद्यालय शिक्षामा निजी र सामुदायिकले जनताको वर्ग विभाजन गरेजस्तै आर्थिक प्रक्रियामा पनि बैंक र सहकारीका उपभोक्ताको वर्ग खडा भएको छ ।

कारोबारका हिसाबले आज बैंक र सहकारीको कार्यक्षेत्रमा फरक छैन । यद्यपि बैंकमा राखिएको जनताको निक्षेप पुनर्बीमा, नेपाल राष्ट्र बैंक र बचत तथा कर्जा सुरक्षण कोषको घेराबाट सुरक्षित हुन्छ । अर्कोतिर बैंक तथा वित्तीय संस्थाका तुलनामा सहकारीको बचत वा कर्जा सुरक्षण विधि के छ भन्ने प्रश्नको जवाफ नियामक मानिएको सहकारी विभागदेखि राष्ट्रिय सहकारी बैंकसम्म खोजिपस्दा कतैपनि पाउन सकिन्न ।

गतवर्षकै तथ्यांक अनुसार देशभरिका सहकारीहरूले जम्मा गरेको निक्षेप र कर्जा प्रवाह करिब ७ खर्ब देखाइएको छ । यसमा सहकारी सञ्चालकहरूले जनताको त्यहि निक्षेपबाट अन्यत्र गरेको लगानी देखाउन सकिने वा मिल्ने कुरा भएन ।

अनि कसरी फिर्ता हुन्छ जनताको बचत ?

सहकारीका सदस्यले नियमानुसारको नियमित बचत गर्ने र त्यसैलाई संस्थाले बढाउने हो । ठूलो ब्याजको प्रलोभन देखाएर जनताले घरखेत बेचेको लाखौँ-करोडौं रकम सञ्चालकहरूले निक्षेपमा खिच्ने होइन । वित्तीय रूपमा सामान्य साक्षर कुनैपनि व्यक्तिले सहकारी संस्थामा आफ्नो सदस्यता बाहेकको ठूलो निक्षेप राख्नु आफैंलाई आर्थिक जोखिममा होम्नु हो । त्यसकारण, ‘डुबेका सहकारी’हरूको विषयमा खुलेर बहस गर्नुपर्ने आवश्यकता अझै बढ्न गएको छ, जसप्रति नेपालका कुनैपनि सरकार वा राजनीतिक दलले पर्याप्त ध्यान दिएका छैनन् । यो खतरनाक कुरा हो ।

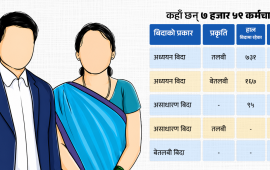

यसबेला देसभरि सहकारीका सदस्यहरूको संख्या करिब ७० लाख भएको अनुमान छ । डुबेका सहकारीमा मात्रै आर्थिक अनुशासनहिनता छ भन्ने होइन । चलिरहेका सहकारीमा पनि अपचलन भैरहेको छ । यसरी हेर्दा लाखौँको संख्यामा वर्षौंदेखि नागरिकहरू ‘सहकारी पीडित’ छन् । धेरै सदस्यलाई आफ्नो बचत डुबेपछिमात्रै पीडित भइन्छ भन्ने लाग्छ । त्यस्तो होइन । संस्थाको लगानी कहाँ र कसरी भैरहेको छ भन्ने अपारदर्शिता, सहकारीको व्यवस्थापनमा सीमित सञ्चालकको निरन्तर एकलौटी र आर्थिक अपचलनले सदस्यहरूलाई सहकारी पीडित बनाउँछ ।

सहकारी पीडितका प्रकार र सरोकार

सहकारीको डुबाईले तीन प्रकारका पीडित जन्माएको छ । पहिलो र सबैभन्दा ठूलो मार बचतकर्तामाथि परेको छ । एकातिर जीवनभरको कमाई गुम्ने र अर्कोतिर त्यसलाई फिर्ता लिन आफैं लामो मुद्दा मामिलामा जानुपर्ने कानुनी प्रवन्ध छ । सहकारी डुबाउने सञ्चालक र व्यवस्थापक कर्मचारीविरुद्ध ठगी मुद्दा चल्ने गर्छ । मुद्दा जितेपनि सहज रूपले बचत फिर्ता हुँदैन । सहकारीको सम्पत्ति समेत बैंकमा धितो राखेर त्यसैबाट ऋण लिने प्रवृत्तिका कारण डुबेको सहकारीको वास्तविक सम्पत्ति कति भन्ने कुरा नै गौण हुन पुग्छ । सहकारी विभागले त्यस्तो सम्पत्तिबाट बचतकर्ताको रकम असुलउपर गर्न सक्दैन । यस्तो बेला सहकारी आफैं ऋणमा देखिन्छ । सुधीर बस्नेत, ईच्छाराज तामाङ र केएन शर्माहरूले त्यहि गरे । डुबेका अधिकांश सहकारीको अवस्था उस्तै छ ।

सहकारीले बैंकबाट लिएको कर्जाको हद नाघेपछि सम्बन्धित बैंकले धितो राखिएको सम्पत्ति व्यवस्थापन शुरु गर्छ, धितो सकार्ने वा लिलामीको प्रक्रियामार्फत् । यसबाट सहकारीले लिएको बैंकिङ ऋण धेरैहदसम्म चुक्ता हुन्छ । तर सहकारी बन्द भएपछि बचतकर्ताको निक्षेप डुब्छ भने संस्थाबाट प्रवाह भएको ऋण पनि सँगै डुब्न पुग्छ । संस्था डुबेर पनि बचत र ऋण फिर्ता गरिएका केही सहकारीहरू साना आकारका र सदस्यको नियन्त्रण भएका छन् । केही समयअघि डुबेर सहकारी विभागको अग्रसरतामा सबै बचतकर्ताको रकम फिर्ता गरिएको एउटा उदाहरण स्टान्डर्ड मल्टिपर्पोज सहकारीलाई लिन सकिन्छ । तर, हालको कानुनी एवं संरचनात्मक व्यवस्थाका कारण बचत फिर्ता हुन लामो समय लाग्ने हुनाले फिर्ता आउने बेलासम्म बचत रकमको समग्र क्षमता नै अवमूल्यन भैसकेको हुन्छ । उदाहरणका लागि पाँच वा दस वर्ष अघि पाँच लाख रुपैयाँ बचत रकम डुबेको रहेछ भने अहिले आएर त्यति नै फिर्ता पाउनुको तात्पर्य उक्त रकमले उतिबेला गर्न सकिने काम अहिले आधा पनि हुन सक्दैन भन्ने हुन्छ । बचत फिर्ता भएपनि सहकारीबाट ठगिएको व्यक्ति वास्तवमा आजीवन ठगिन पुग्छ ।

सहकारी डुब्दा अर्को मार सञ्चालकहरू माथि नै पर्छ । राष्ट्रिय सहकारी महासंघले घोषणा गरेको आन्दोलनमा एउटा मुख्य माग ‘बन्द भएका सहकारीहरू खुल्ने वातावरण निर्माण गर्नुपर्छ’ भन्ने थियो । यसो भन्नुको अर्थ के हो भने सहकारी खुलेपछि मात्रै ऋण उठाउन सम्भव हुन्छ । सहकारी बन्द हुने र सञ्चालकहरू भाग्ने वा जेल जाने अवस्थामा बचतकर्ताहरू त डुब्छन् नै, ऋणीहरूलाई भने हाइसन्चो हुन्छ । सहकारी विभागसँग ऋण उठाइदिन सक्ने क्षमता, अधिकार र कानुनी प्रवन्ध छैन । कर्जा सूचना केन्द्रमा सहकारीको ऋण प्रतिवेदित नहुने भएकाले प्रवाह भएको नगद कर्जाको वास्तविक अवस्था जेल बसेका वा भागेका सञ्चालक र कर्मचारीलाई मात्र थाहा हुन्छ । यसैकारण सञ्चालकहरू ठग्ने र ठगिने दुवै पक्ष बन्न पुग्छन् । डुबेका सहकारीबाट प्रवाह भएको कर्जा रकम करिब २५ अर्ब जति हुने अनुमान छ । यो सानो रकम होइन । डुबेका सहकारीको कर्जा उठ्ने परिस्थिति निर्माण हुँदा देशभरिका करिब आधा बचतकर्ताको रकम फिर्ता हुन सक्छ । पूरै फिर्ता हुन सक्दैन किनभने सहकारीमा निक्षेपित रकमबाट सम्पत्ति खरिद गरी त्यसलाई पुनः ऋणमा परिवर्तन गरिएको छ । दोहोरो अपचलनले ऋण पनि दोहोरै बनाएको छ ।

सहकारीहरू डुब्नुको तेस्रो मार मुलुकको समग्र अर्थतन्त्र र बजारमाथि परेको छ । नेपालको अर्थव्यवस्थामा बैंक र सहकारीका उपभोक्ताको वर्ग खडा भएको पक्षलाई मैले अघि उल्लेख गरेको छु । बैंकले निक्षेप सबैको लिन्छ, तर अधिकतर ऋण ठूला व्यापारीलाई मात्र दिन्छ । सहजता पनि ठूला व्यापारीको मात्र हेर्छ । सहकारीले बचत सबैको लिन्छ, कर्जा पनि सजिलै दिन्छ । त्यो सजिलोपन बापत व्याज धेरै लिन्छ । अर्कोतिर बैंकमा जाने निक्षेपलाई आफूतिर खिच्न यहाँ पनि सहकारीले आकर्षक व्याज दिन्छ । यसैबीचमा सहकारी सञ्चालकले जनताको निक्षेपबाट सम्पत्ति खरिद, नयाँ लगानी आदि गर्न थाल्छन् ।

निक्षेपको ठूलो व्याज, ऋण लगानी र सञ्चालक समेतले गर्ने लगानीको असन्तुलनबाट सहकारी डुब्ने अवस्था निर्माण हुन्छ । यसरी दैनन्दिन बजार चलायमान राख्नसक्ने अरबौं रुपैयाँ डुब्दा समेत चुपचाप रहने देशको अर्थतन्त्र मन्दीमा नगएर कसरी वृद्धिमा जान्छ ? बैंकिङ क्षेत्रमा पर्याप्त नगद प्रवाह हुने अवस्था रहेपनि कर्जाको माग बढेको छैन भन्ने स्वीकारोक्ति बैंकहरूको छ । त्यसकारण मुलुकको समग्र अर्थतन्त्र मन्दीमा जानुका पछाडि सहकारीबाट डुबेको ठूलो रकमले साना व्यवसायमा पारेको नकारात्मक असर एउटा मुख्य कारकतत्व हो । आर्थिक प्रणालीका अवयवहरू अनेक हुने भएकाले यसैलाई वर्तमान मन्दीको सम्पूर्ण कारण भने मान्न सकिन्न ।

सहकारीको समस्यामा समानान्तर तीन पक्ष हुन्छन्- बचतकर्ता, सञ्चालक र ऋणी । सञ्चालक, प्रवन्धक र संलग्न कर्मचारीलाई आर्थिक अपचलनका लागि कानुनी कार्वाहीमा जोड दिंदा बचतकर्ताको रकम फिर्ता गर्नुपर्ने पाटो र प्रवाह भएको ऋण उठाउनुपर्ने पक्ष पूरै ओझेलमा परेको छ । सहकारीको सबै सम्पत्ति बेच्न तत्काल सम्भव हुँदैन, बेचिएपनि डुबेका सहकारीबाट सबै निक्षेप फिर्ता हुन सक्दैन भने जेलमा हुने सञ्चालकले उसको संस्थाबाट प्रवाहित कर्जा उठाउन सक्ने सम्भावना पनि रहँदैन ।

यस परिदृश्यका बीच वास्तवमा सहकारी पीडित राजनीतिक पार्टी खोल्ने हो र त्यसमा सबै पीडित आबद्ध हुने हो भने त्यसले नेपालको राष्ट्रिय संसदमा प्रत्यक्ष बहुमत ल्याउन सक्छ । सहकारी सञ्चालकलाई एकपल्टका लागि संस्था सुधार्ने मौका दिने र बचतकर्ताको रकम तत्काल फिर्ता पनि दिने गरी कस्तो नीति निर्माण गर्न सकिन्छ ? ‘विश्वका मजदूर एक हौँ’ भन्ने नारा लगाउने दलहरूले ‘नेपालका सहकारी पीडितहरू एक हौँ’ भन्ने नारा लगाउन किन सक्दैनन् ? सहकारी सञ्चालकको समेत उद्यमशीलता रक्षा गर्ने कार्यक्रम हामीसँग छ भन्न किन सक्दैनन्? सञ्चालक जेलमा हुने र बचतकर्ता बर्षौं भौंतारिएर हिंड्नुपर्ने अनि लगानी भएको ऋण समेत नउठ्ने परिस्थिति रहुन्जेलसम्म यो समस्या समाधान हुँदैन । यसलाई बदल्नैपर्छ, सकिन्छ । तर जनतालाई कसरी विश्वास दिलाउने ?

जनताको बचत फिर्ता गर्ने उपाय

नेपालको समग्र अर्थतन्त्र जस्तै सहकारीतन्त्र पनि ठूलो समस्यामा छ । जसरी अर्थव्यवस्थालाई ठीक बाटोमा ल्याउन सामान्य झारफुक वा प्राथमिक उपचार मात्रले सम्भव नभई ठूलो ‘सर्जरी’ नै गर्नुपर्ने अवस्था छ भन्ने गरिएको छ, त्यसरी नै नेपालको सहकारी प्रणालीलाई सही बाटोमा ल्याउन विगत एक दशक भन्दा बढी समयदेखि विभिन्न सहकारीहरूमा जनताले श्रम र पसिना खर्चेर जम्मा गरेको करिब ६० अर्ब रुपैयाँ बचत फिर्ता हुने सुनिश्चित गर्नुपर्छ । सहकारी अभियानका अन्य काम थाती राखेर पनि यसैमा केन्द्रित हुनुपर्दछ । यसका लागि समाधानमुखी दृष्टिकोण, ‘आउट अफ द बक्स’ योजना र त्यसलाई कार्यान्वयन गर्ने इच्छाशक्ति भएको बलियो सरकार आवश्यक पर्दछ ।

सहकारी क्षेत्रका समस्याबारे सरकार र राजनीतिक दलहरू अन्जान छैनन् । ठूला भनिएका तीनवटै मुख्य दलहरू एमाले, कांग्रेस र माओवादीमा सहकारी अभियान वा आन्दोलनसँग जोडिएका र त्यसको नेतृत्व गर्ने प्रमुख व्यक्तिहरू नै उपल्लो तहमा छन् । सहकारीका माथिल्ला निकायमा रहेका सञ्चालक समिति वा बोर्ड अफ डाइरेक्टर्सको नाम हेर्दा पार्टीका नेताहरूको तस्वीर सहजै भेट्न सकिन्छ । यसलाई नराम्रो भन्न खोजिएको होइन । तर, यो त्यसबेला आलोच्य बन्न पुग्छ जब उनीहरूको अनुहार हेरेर सयौं सहकारीमा जनताले विश्वास गर्छन् र त्यस विश्वासको अपहरण भई जनताको बचत डुबेपनि त्यसलाई फिर्ता गराउने कुनै पहल हुँदैन वा झारा टार्ने प्रयास मात्र हुन्छ ।

फेरि जोड दिएर भन्छु- दलीय नेतृत्वलाई सहकारीका विकराल समस्याको जानकारी नभएको होइन । उनीहरूको समेत सक्रियतामा सहकारी क्षेत्रका समस्या समाधान गर्न र सहकारीहरूमा वित्तीय स्थिरता कायम गर्न भन्दै सहकारी ऐनमा केही महत्वपूर्ण व्यवस्थाहरू गरिएका छन् । तिनको कार्यान्वयन पनि भएको छ । तर त्यो पर्याप्त भएन । अहिले पनि उनीहरूको दृष्टिकोण सञ्चालकमुखी छ, बचतकर्ता वा अन्य सदस्यको हितपट्टि केन्द्रित छैन । तीनवटा संस्थागत व्यवस्थाको यहाँ उल्लेख गर्नु सान्दर्भिक हुन्छ, जसले बताउँछ सहकारीका उपल्ला निकायहरू केवल सञ्चालकको हितमा लिप्त हुँदै आएका छन् ।

पहिलो, सहकारी बैंकको स्थापना । सहकारी क्षेत्रको वित्तीय परिचालनलाई दिगो बनाउन २०५८ सालमा स्थापना भएको राष्ट्रिय सहकारी बैंकमा १५ हजार ८ सय भन्दा बढी सदस्य छन् । संस्थागत सदस्यताबाट चल्ने यस बैंकले वित्तीय कारोबारका अतिरिक्त सहकारीहरूको स्तरीकरण र दिगोपनका लागि कार्य गर्दछ । बैंक स्थापना भएको विगत २२ वर्ष यता नै सबैभन्दा धेरै सहकारीहरू डुबेका छन् । बैंकको सञ्चालक समितिमा सहकारीका सञ्चालकको मात्रै प्रतिनिधित्व हुन्छ । त्यसैले, अर्को एउटा सहकारी बैंक खोल्न पाउनुपर्ने कांग्रेस नेता बिमलेन्द्र निधिको माग सम्भवत: कांग्रेस नेताहरूले खोलेका सहकारी अभियन्ताको आर्थिक व्यवस्थापनका लागि हुनुपर्छ ।

दोस्रो, स्थिरीकरण कोषको स्थापना । सहकारी ऐन २०७४ को दफा १०३ बमोजिम २०७९ सालमा ‘योगदानमा आधारित सहकारी स्थिरीकरण कोष’को स्थापना भएको छ । देशभरिका सहकारीहरूको स्वैच्छिक आर्थिक योगदानबाट निर्माण हुने कोषलाई वित्तीय तरलता व्यवस्थापन गर्न, समस्याग्रस्त सहकारीको दायित्व भुक्तान गर्न र कोष सञ्चालक समितिको खर्च व्यहोर्न प्रयोग गरिने कानुनी व्यवस्था छ । कोषको सञ्चालक समितिमा राष्ट्रिय सहकारी बैंक, राष्ट्रिय सहकारी विकास बोर्ड, राष्ट्रिय सहकारी महासंघ, नेपाल राष्ट्र बैंक, भूमि व्यवस्था सहकारी तथा गरिबी निवारण मन्त्रालय, अर्थ मन्त्रालय र सहकारी विभागको प्रतिनिधित्व रहन्छ । सहकारी संस्थामा भएको फितलो नियमनलाई मध्यनजर गरी कोषका लागि बलियो निगरानी गर्ने सञ्चालक समिति निर्माण गर्न खोजिएको देखिन्छ । यसको सञ्चालक समितिमा हुने सहकारी प्रतिनिधि सहकारीकै सञ्चालक मध्येबाट हुन्छ, अन्य सदस्य वा बचतकर्ताबाट होइन ।

तेस्रो संस्था छ- बचत तथा ऋण सहकारी संस्थाहरूको राष्ट्रिय महासंघ अर्थात् नेफ्स्कुन (नेसनल फेडरेसन अफ सेभिङ एण्ड क्रेडिट को-अपरेटिभ्स अफ नेपाल) । माथि उल्लेख भएका दुई निकायको सञ्चालक समितिमा सरकार र केन्द्रीय बैंकको समेत प्रतिनिधित्व हुन्छ । तर, नेफ्स्कुन केवल सरकारी स्वीकृति लिएर स्थापना भएको छाता संगठन मात्रै हो, अन्य सहकारी जस्तै । त्यसैले ऊ चाहेर पनि बचतकर्ताको हितमा उभिन सक्दैन । स्थापनाको ३२ वर्षमा नेफ्स्कुनले आफ्ना सदस्यहरूको हितका निम्ति पर्याप्त काम गरेको उल्लेख गरेपनि नेपालमा आर्थिक अपचलनका निकृष्ट मानक बनाउने वित्तीय संस्थामा यिनै ‘बचत तथा ऋण सहकारी’हरू पर्छन् ।

नेफ्स्कुन समेत सदस्य रहेको राष्ट्रिय सहकारी महासंघले गत फागुन ४ गते विभिन्न मागसहित जारी गरेको प्रेस वक्तव्यमा ‘बचतकर्ताको रकम फिर्ता’ भन्ने शब्द समेत कतै उल्लेख छैन । सहकारीलाई सरकारी अभिभावकत्व चाहिने, वित्तीय तरलता कायम गर्न सहकारी बैंकमार्फत् १० अर्ब रुपैयाँ सरकारले हाल्दिनुपर्ने, स्वचालित व्याजदर कायम हुनुपर्ने, व्यक्तिगत निक्षेपको सीमा तोकिन नहुने, सहकारीहरूको ऋण पुनर्तालिकीकरण गर्न पाउनुपर्ने, सहकारी अभियानको समेत सहभागितमा ‘सेकेन्ड टियर इन्स्टिच्युसन’ स्थापना गरिनुपर्ने लगायतका माग त्यसमा समेटिएका छन् । यी मागहरू बचतकर्ताको हितमा होइन, सहकारी संस्था र सञ्चालकको पक्षमा छन् । अप्रत्यक्ष रूपमा बचतकर्तालाई पनि त्यसको फाइदा पुग्छ, तर त्यो फाइदाको पहिलो कुलो सञ्चालकमा जाने र त्यहाँबाट बचतकर्तामा जाँदा निगाहबाट थोपामा चुहिने गरी संरचनात्मक व्यवस्थाहरू गरिएका छन् ।

फेरि स्पष्ट पारौं- एकपछि अर्को सहकारीहरू डुब्नुको दोष यहाँ उल्लेख भएका कुनै एक संस्थालाई दिन खोजिएको होइन । सहकारीका समस्या समाधान गर्ने नाममा स्थापना गरिएका संयन्त्रहरूमा कसरी सहकारी सञ्चालकहरूको पकड स्थापना गरिएको छ र तिनले किन बचतकर्तालाई प्राथमिकतामा राख्न सक्दैनन् भन्ने प्रस्ट देखाउन खोजिएको मात्र हो । यस लेखको अभिप्राय सहकारीका सबै समस्या समाधान गर्ने सुझाव दिनु होइन, डुबेका सहकारीमा रहेको जनताको बचत फिर्ता गर्ने उपायबारे चर्चा गर्नु हो ।

सहकारीका सञ्चालकहरू आफैं जनताको बचत दुरूपयोगमा लिप्त हुने र सहकारीका उपल्ला संस्था वा सरकारी निकायमा समेत तिनैको दबदबा हुँदा बचतकर्ताको हित कसैको प्राथमिकतामा पर्न सकेको छैन भन्ने यसबाट एकदमै प्रस्ट देख्न सकिन्छ । त्यसकारण यसलाई सच्याउन सञ्चालकतिर फर्काइएको फाइदाको कुलोलाई आम सदस्य एवं बचतकर्तातिर सोझ्याउनुपर्छ । सदस्य वा बचतकर्ताको हितको मूल्यमा सीमित सञ्चालकले फाइदा पाउने प्रबन्ध सहकारी हुन सक्दैन, ठगी गर्ने संयन्त्र बन्छ ।

सहकारीमा डुबेको बचत फिर्ता हुँदा त्यसको फाइदा पीडित जनताले त पाउँछन् नै, जेलमा रहेका सञ्चालक र कर्मचारीका साथै परिवन्दले जेल परेका निर्दोष कर्मचारी वा केही हजार भत्ता रकमको लोभमा थपना बस्ने पदाधिकारीले पनि काममा फर्किने वातावरण बन्छ । ठगीमा संलग्न सञ्चालकलाई खोजेर कर्तुत अनुसारको सजाय त दिनैपर्छ । तर सञ्चालकलाई जेल पठाउँदैमा बचत फिर्तासहित सहकारीका समस्याको समाधान निस्कँदैन भन्ने तथ्यलाई सबै पक्षले बुझ्न जरुरी छ ।

यही मेसोमा चर्चा गर्नुपर्छ- प्रस्तावित सहकारी कर्जा सूचना केन्द्र र बचत तथा कर्जा सुरक्षण कोषको । सहकारी ऐनले प्रस्ताव गरेका यी दुई संस्थाहरू सहकारीको आर्थिक स्थायित्वका लागि महत्वपूर्ण हुन्छन् भन्ने ठानेर सहकारी अभियानको मुख्य माग अहिले ‘कर्जा सूचना केन्द्र र बचत तथा कर्जा सुरक्षण कोषको स्थापना’ रहेको छ । सहकारी महासंघले गत फागुनमा कुरा चपाएर ‘सेकेन्ड टियर इन्स्टिच्युसन’ भनेको संकेत यतैतिर हो ।

जेठमा आइपुग्दा उसले पनि मुखै खोलेर तिनको नाम लियो । यी दुई संस्था स्थापना भए तिनको सञ्चालक पनि सहकारीकै सञ्चालक मध्येबाट आउने देखिन्छ । सहकारी बैंक र स्थिरीकरण कोषको स्थापनाले सहकारीहरू डुब्नबाट रोक्न सकिएन । डुबिसकेकाको समस्या पनि समाधान भएन । अब पनि पुरानै विधिबाट नयाँ संस्था थप्दै जान सकिएला । तर जनताको बचत फिर्ता हुन सक्दैन, न त थप सहकारी डुब्नबाट नै रोक्न सकिन्छ । मुख्य प्रश्न छ- सहकारीका नाममा आर्थिक व्ययभार बोक्ने संस्था थप्दै जाने कि फरक ढंगले योजना बनाउने र कार्यान्वयन गर्ने?

सहकारीका समस्याका बारेमा अलिक गहिरिएर अध्ययन गरेपछि र जनताको बचत डुबेर कसरी नागरिकले पीडा भोग्नुपरेको छ भन्ने बुझेपछि मैले नेपाल सरकारद्वारा २०७४ सालमा ‘समस्याग्रस्त सहकारीको सम्पत्ति व्यवस्थापन तथा दायित्व भुक्तानी गर्न’ पूर्वन्यायाधीश गौरीबहादुर कार्कीको संयोजकत्वमा गठित समितिको प्रगति प्रतिवेदन खोजें । महालेखा परीक्षकको ५९ औं प्रतिवेदनले कार्की समितिबाट अपेक्षाकृत काम नभएको उल्लेख गरेको रहेछ । साना बचतकर्ताको सीमित रकम फिर्ता गर्ने बाहेक समितिले हालसम्म उल्लेख्य काम गर्न सकेको वास्तवमै देखिएन ।

त्यसको चार वर्षअघि सहकारी ऐन २०४८ अन्तर्गत कार्कीकै नेतृत्वमा गठित अघिल्लो आयोगले महत्वपूर्ण प्रतिवेदन दिएको रहेछ । समस्याग्रस्त सहकारीको अध्ययन, सम्पत्ति खोजबिन र लिलामी गरी बचतकर्ताको रकम फिर्ता गर्न नयाँ आयोग गठनको सुझाव उक्त आयोगले सरकारलाई दिएको थियो । उजुरी परेका आधारमा त्यसबेला सहकारीहरूबाट ठगिएको जम्मा निक्षेप करिब ११ अर्ब रहेको प्रतिवेदनले जनाएको रहेछ ।

त्यस्तै हाउजिङ कम्पनीबाट थप करिब डेढ अर्ब ठगिएको पनि प्रतिवेदनमा उल्लेख छ । दशवर्ष नपुग्दै आज करिब छ गुणाले अपचलित रकममा वृद्धि भएको छ । पहिलो कार्की आयोगको प्रतिवेदनले दिएका सुझावहरू हुबहु कार्यान्वयन भएपनि त्यसबाट सबै जनताको बचत फिर्ता हुने स्थिति छैन । त्यसबेलाको तुलनामा आज अवस्था झनै बिग्रेको छ ।

आफ्नो तर्फबाट सक्दो खोजिनिती गरेर आफैं विश्वस्त भएपछि सहकारीमा डुबेको जनताको बचत फिर्ता दिने सम्बन्धमा तत्कालीन अर्थमन्त्री विष्णु पौडेलसँग मैले यसबारे दुई चरणमा लामो छलफल गरेको थिएँ । तत्कालीन गृहमन्त्री एवं राष्ट्रिय स्वतन्त्र पार्टीका सभापति रवि लामिछानेसँग पनि यसबारेमा छलफल गरें । काममा पाइला नसार्दै सर्वोच्चको फैसलाले रवि बेदखल भइहाले ।

सहकारीको हित रक्षा गर्न र नेपालको सहकारी प्रणालीलाई सुरक्षित गर्न नयाँ संस्था आवश्यकता अनुसार खोल्दै जान सकिएला । तर तत्कालका लागि बचतकर्ताको सम्पूर्ण रकम फिर्ता दिने कार्य गर्नु सरकारको पहिलो प्राथमिकता हुनुपर्छ, जसबाट लाखौँ जनता प्रत्यक्ष लाभान्वित हुनेछन् भन्ने मूल विषयमा अर्थमन्त्री पौडेल विश्वस्त देखिए । केही अर्थशास्त्री, विज्ञ र राष्ट्र बैंक समेतलाई साथमा लिएर उनले सहकारी ‘बेल आउट’ (उद्धार) प्याकेजको होमवर्क गरिरहेकै बेला माओवादी पार्टीले सत्ताको काँध फेर्न पुग्यो । सम्पूर्ण प्रक्रिया बीचैमा तुहियो ।

उक्त सरकार कायम रहँदा यसपल्टकै बजेटमा बेल आउट कार्यक्रम आउने सक्थ्यो भन्ने मेरो विश्वास यथावत छ । संसदमा पौडेल र लामिछानेले यसबारे विस्तृतमा सम्बोधन गर्ने अपेक्षा गर्न सकिन्छ ।

‘सिनिकल’ जगतलाई लाग्न सक्छ – कहाँबाट कसैले नगरेको बेल आउटको कुरा निस्क्यो ? हामीलाई थाहा छ, ग्रीसको आर्थिक स्थिति तहसनहस भएर सिङ्गो मुलुक नै टाट पल्टेपछि सन् २०१० मा अन्तर्राष्ट्रिय मुद्राकोषको अग्रसरतामा त्यस देशकै ‘बेल आउट’ गरिएको थियो । यस प्रक्रियामा १ खर्ब १० अर्ब अमेरिकी डलरको प्रारम्भिक खर्च अनुमानित थियो । सन् २००८ मा अमेरिकाले ‘ट्रबल्ड एसेट रिलिफ प्रोग्राम’ अन्तर्गत करिब ७ खर्ब डलर बराबरको रकम परिचालन गरी डुब्न लागेका बैंकहरूको उद्धार गरेको थियो ।

त्यसै वर्ष अमेरिकाले डुब्न लागेको जनरल मोटर्सलाई साढे १३ अर्ब डलरको उद्धार प्याकेज दियो । हालसालै टाट पल्टेको श्रीलंकालाई मुद्राकोष लगायतबाट उपलब्ध करिब ३ अर्ब डलर बराबरकोआर्थिक प्याकेज यस्तै बेल आउटको उदाहरण हो । संसारका विभिन्न मुलुकमा साना ठूला बेल आउटहरू चलिरहेकै हुन्छन् । यसलाई अर्थतन्त्रको सबलीकरणमा स्वाभाविक प्रक्रिया मान्नुपर्दछ । यस सम्बन्धमा राजनीतिक अर्थशास्त्रका पर्याप्त लिटरेचर उपलब्ध छन् ।

नेपाल सरकारले सहकारीसहित वृहत आर्थिक सुधारका लागि एक खर्ब रुपैयाँ आसपासको आन्तरिक बेल आउट प्याकेज ल्याउन नसक्ने कुरै छैन । यसका लागि अलिकति आँट, नेपाली सामूहिकतामा विश्वास र जीवनभर पसिना बगाएर सहकारीमा वा बैंकमा रकम निक्षेप गर्ने नागरिकप्रति उच्च सम्मानको भावना चाहिन्छ ।

सहकारीका वास्तविक उद्यमीलाई काम गर्न एउटा अवसर दिने, बचतकर्ताको रकम फिर्ता गर्ने र सहकारी अभियानको शुद्धीकरण गर्ने यसको प्रमुख लक्ष्य हुनुपर्दछ । ‘सहकारी पीडित बचतकर्ता महासंघ’को आन्दोलनले सरकारलाई त्यस ठाउँमा ल्याउन सक्दछ । बचतकर्ताको अभियानमा सहकारीका सबै संगठनको साथ र भरथेग चाहिन्छ । सरकारले आर्थिक कारोबार गर्न स्वीकृति दिएका संस्थामा जनताले राखेको अरबौं रुपैयाँ डुब्छ भने त्यसलाई फिर्ता गराउन आन्दोलन हुनु स्वाभाविक हुन्छ ।

आर्थिक उद्धारसँगै ठूला आर्थिक सुधारका कार्यक्रम समेत एकैसाथ लागू गर्नुपर्ने भएको हुनाले बलियो सरकार यस्ता कार्यक्रमको सफलतामा पूर्वशर्त हुन पुग्छ । मूल कुरा के हो भने ‘बेल आउट’ भनेको गर्न नसकिने वा नयाँ कुरा होइन । सतही राजनीतिक विषयबाट माथि उठेर जनताको जीवनलाई छुने सोच र हिम्मत राजनीतिक दलहरूमा छ कि छैन भन्ने परीक्षामा सम्पूर्ण मुलुकलाई सहकारीहरूले धकेलिदिएका छन् ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4