२१ कात्तिक, काठमाडौं । लघुवित्तका समस्या अध्ययन गर्न नेपाल राष्ट्र बैंकले गठन गरेको अध्ययन समितिले प्रतिवेदन सार्वजनिक गरेको छ । नेपाल राष्ट्र बैंकका गभर्नर महाप्रसाद अधिकारीलाई असोज मसान्तमा समितिले बुझाएको प्रतिवेदनले लघुवित्त संस्थाहरुमा समस्याको कारण उच्च कर्जा विस्तार र बहुबैंकिङ रहेको जनाएको छ ।

लघुवित्तका आधा दर्जन समस्या पहिचान गरेको अध्ययन समितिले नेपालको लघुवित्त समस्या अन्तर्राष्ट्रिय परिवेशसँग मिल्दोजुल्दो रहेको समेत जनाएको छ ।

अध्ययन समितिले भारतमा सन् २०१० मा देखिएको लघुवित्त संकट, मोरक्को मा २००८ मा देखिरुएको संकट, बंगलादेशमा २००८–२००९ मा देखिएको संकट, पाकिस्तानमा २००८ मा देखिएको संकटसमेतलाई आधार मानेर नेपालमा देखिएको समस्याको अध्ययन तथा विश्लेषण गरेको छ ।

अन्तर्राष्ट्रिय अनुभवले पनि संकटअघि लघुवित्त क्षेत्रमा शाखा, कर्मचारी र कर्जाको उच्च विस्तार, पूर्व–चेतावनीको बेवास्ता गरिनु, संकटको सुरुवातमा स्थानीय स्तरमा देखिने विरोध, ऋण नतिर्ने अभियान, ऋण मिनाहा गर्नुपर्नेजस्ता गलत सूचनाको प्रचार हुने गरेको समितिको प्रतिवेदनमा उल्लेख छ ।

लघुवित्त वित्तीय संस्थाहरू बहुबैंकिङ क्षेत्रमा लाग्नु, संस्थाहरूको कमजोर आन्तरिक नियन्त्रण हुनु, लघुवित्त प्रणाली अति नै विस्तारित भएको अवस्था र बिग्रंदो कर्जा अनुशासन जस्ता कारणहरू पनि समस्या निम्तिनुमा जिम्मेवार देखिएको प्रतिवेदनमा उल्लेख छ ।

अध्ययन समितिले नेपालमा लघुवित्तमा देखिएको समस्याका कारणहरुमा लघुवित्तको उच्च विस्तार, सहर केन्द्रित अत्याधिक केन्द्रीकरण, अत्यधिक विस्तारित लघुवित्त प्रणाली र कमजोर आन्तरिक सुशासनलाई औंल्याएको छ ।

यस्तै लघुवित्त प्रणालीको उच्च विस्तारसँगै बिग्रिंदै गएको कर्जा अनुशासन, कोभिड-१९ पछि बाह्य क्षेत्रमा देखा परेको दबाबले राष्ट्र बैंकले अवलम्बन गरेको संकुचित मौद्रिक नीति र लघुवित्त संस्थाहरु आफ्नो लक्ष्यबाट विचलित हुँदाको परिणाम पनि रहेको प्रतिवेदनमा उल्लेख छ । प्रतिवेदनमा पछिल्लो ९ वर्षमा नेपालमा लघुवित्त वित्तीय संस्थाको कर्जा विस्तार वार्षिक औसत करिब ४० प्रतिशत रहेको जनाइएको छ ।

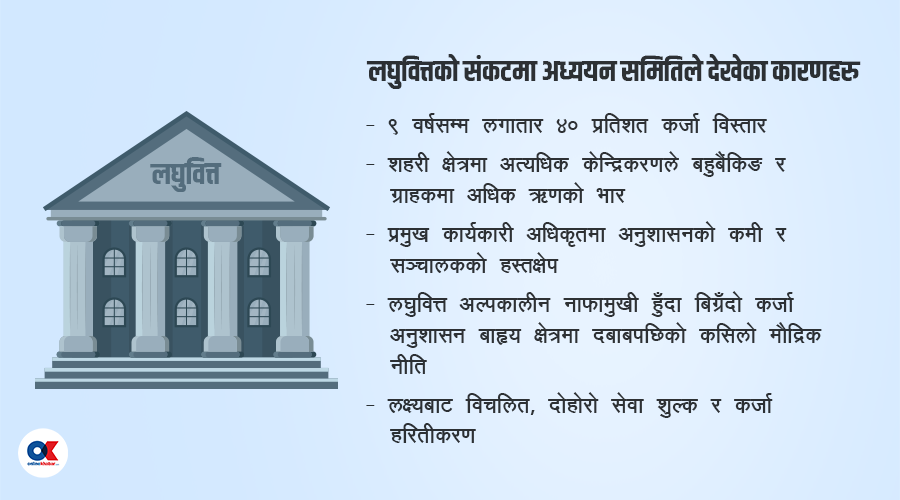

९ वर्षसम्म लगातार ४० प्रतिशत कर्जा विस्तार

विगत केही वर्षयता लघुवित्त क्षेत्रको उच्च विस्तार नै हालको दबाबको महत्वपूर्ण कारक रहेको अधयन प्रतिवेदनमा उल्लेख छ । ‘विगतमा लघुवित्त संस्थाको संख्या, शाखा र कर्मचारीको संख्यामा उच्च वृद्धि भएको छ’ प्रतिवेदनमा उल्लेख छ ‘फलस्वरुप, लघुवित्त वित्तीय संस्थाहरूको कर्जा विस्तार पनि उच्च रह्यो । कर्जाको सहज उपलब्धतासँगै बहुबैंकिङ, ऋणको भार बढ्न गयो ।’

विगत ९ वर्षमा नेपालमा लघुवित्त क्षेत्रको औसत कर्जा वृद्धि ३९.७ प्रतिशत रहेको थियो । संकट अघि २००४ देखि २००८ को अवधिमा कर्जा विस्तार मोरक्कोमा ५९ प्रतिशत, बोस्नियामा ४३ प्रतिशत, निकारागुवामा ३३ प्रतिशत र पाकिस्तानमा ५९ प्रतिशत रहेको प्रतिवेदनमा उल्लेख छ ।

शहरी क्षेत्रमा अत्याधिक केन्द्रीकरणले बहुबैंकिङ र ग्राहकमा ऋण ग्रस्तता

लघुवित्त वित्तीय संस्थाहरूको केही निश्चित क्षेत्रमा अत्यधिक केन्द्रीकरण पनि विद्यमान दबाबको कारण रहेको अध्ययन समितिले औंल्याएको छ । विगतमा लघुवित्त क्षेत्रको विस्तारसँगै संस्थाहरू शहरी र तुलनात्मक रुपले आर्थिक गतिविधि बढी भएका क्षेत्रहरूमा शाखा खोल्ने र कर्जा प्रवाह गर्ने जस्ता कार्यहरूमा केन्द्रित हुँदा समस्या आएको प्रतिवेदनले औंल्याएको छ ।

नयाँ शाखा विस्तार हुँदासम्म पछि आउने लघुवित्त वित्तीय संस्थाहरूको शाखाबाट कर्जा लिएर पुरानो संस्थाको ऋण चुक्ता गर्ने परिपाटी देखिएकोमा हाल विस्तार हुन कम भएकोले पनि ऋण असुलीमा समस्या परेको हुन सक्ने उल्लेख छ ।

अत्यधिक केन्द्रीकरणले बहुबैंकिङ र केही ग्राहकमा ऋण ग्रस्तताको अवस्था सिर्जना गरेको छ । यस्तै केही ऋणीले १५ लाखको सीमाभन्दा बढी कर्जा लगेको देखिनुले ऋणीहरूमा ऋण ग्रस्तताको अवस्थालाई समेत संकेत गरेको छ । कर्जा सीमाले नियामकीय व्यवस्थाको समेत उल्लंघन भएको छ ।

करिब ३२ प्रतिशत ऋणीले दुई वा सो भन्दा बढी खातामार्फत कर्जा उपयोग गरेको अवस्था छ । ‘लघुवित्तमा संकट भएका अन्य देशमा पनि संकटको प्रमुख कारण बहुबैंकिङ रहेको थियो,’ प्रतिवेदनमा उल्लेख छ ।

संकटअघि १ भन्दा बढी खाताबाट कर्जा लिने ऋणीको संख्या निकारागुवामा २००९ मा ४० प्रतिशत, मोरक्कोमा २००७ मा ४० प्रतिशत, बोस्नियामा २००९ मा ४० प्रतिशत र पाकिस्तानमा २००९ मा २१ प्रतिशत (संकटग्रस्त क्षेत्रमा ३० प्रतिशत) रहेको थियो ।

प्रमुख कार्यकारी अधिकृतमा अनुशासनको कमी र सञ्चालकको हस्तक्षेप

अत्यधिक विस्तारित लघुवित्त प्रणाली र कमजोर आन्तरिक नियन्त्रण पनि लघुवित्त समस्याको अर्को कारण रहेको अध्ययन प्रतिवेदनमा उल्लेख छ । विगत केही वर्षयता लघुवित्त वित्तीय संस्थाहरूको शाखा र कर्मचारीको संख्यामा उच्च वृद्धि भएकाले अधिकांश संस्थाहरूको आन्तरिक प्रणाली कमजोर हुनुका साथै समग्र प्रणाली नै दबाबको अवस्थामा रहेको प्रतिवेदनमा उल्लेख छ ।

विभिन्न देशका लघुवित्त क्षेत्रमा देखापरेको संकटको प्रमुख कारणमा अत्याधिक विस्तारित लघुवित्त प्रणाली र कमजोर आन्तरिक नियन्त्रण रहेको उल्लेख छ ।

‘कम समयमा नै कर्मचारीको संख्यामा उच्च वृद्धि हुँदा तालिमको अभावमा नै कर्मचारी कार्यक्षेत्रमा जाने गरेको, नियुक्ति, तालिम तथा तयारीजस्ता विषय संस्थाले प्राथमिकतामा नराखेको, कर्मचारीहरू एकबाट अर्को संस्थामा बारम्बार स्थानान्तरण हुने प्रवृत्ति देखिएको, कर्मचारीहरूको छिटो बढुवा हुँदा व्यवस्थापन कमजोर भएको, सञ्चालक तथा कार्यकारी अधिकृतद्वारा अनुशासनमा रही काम नगरेको, सञ्चालकबाट संस्थाहरूको कार्यमा हस्तक्षेप गरिएको जस्ता अवस्था देखापरेको छ,’ प्रतिवेदनमा भनिएको छ, ‘फलस्वरुप, कमजोर मध्यमस्तरको व्यवस्थापन र बिग्रदो आन्तरिक प्रणालीले गर्दा कर्जाको सदुपयोग हुन नसकेको कारण कर्जा अनुशासनमा थप समस्या देखा पर्न गएको अवस्था छ ।’

लघुवित्त अल्पकालिन नाफामुखी हुँदा बिग्रंदो कर्जा अनुशासन

उच्च विस्तारसँगै बिग्रंदो कर्जा अनुशासन विद्यमान लघुवित्त वित्तीय संस्थाहरूमा देखिएको समस्याको प्रमुख कारण रहेको अध्ययन प्रतिवेदनको निष्कर्ष छ ।

लघुवित्त वित्तीय संस्थाहरूले उच्च कर्जा विस्तारका क्रममा विविध शीर्षकमा कर्जा प्रवाह गर्ने गरेका, कर्मचारीहरूलाई दिइएको लक्ष्यका कारण ऋणीको उचित विश्लेषणविना नै आक्रामक ढंगले कर्जा प्रवाह गरिएको, कर्जाको नियमित भुक्तानीमा समस्या परेका कतिपय ग्राहकलाई थप कर्जा प्रदान गरिएको जस्ता समस्या देखिएको प्रतिवेदनमा उल्लेख छ ।

यस्तै लघुवित्त संस्थाले अल्पकालीन नाफामुखी लक्ष्यलाई मात्र ध्यान दिएको, ऋणीको विश्लेषण र नयाँ पूर्वाधारलाई प्रयोग गर्नुको साटो सञ्चालन खर्च घटाउनतिर मात्र जोड दिइएको प्रतिवेदनले औंल्याएको छ । कर्जा जोखिममा ध्यान दिनुको सट्टा कर्जा विस्तारको लक्ष्यलाई मात्र लघुवित्तले प्राथमिकतामा राखिएको देखिन्छ ।

प्रतिवेदनअनुसार कर्जा सदुपयोगिता निरीक्षण हुन नसकेको, विपन्न वर्गभन्दा मध्यम वर्गमा कर्जा प्रवाह गरिएको, कर्जा सूचना केन्द्रबाट ऋणीको तथ्यांक प्रयोगमा कमी कमजोरी रहेको जस्ता कर्जा अनुशासनसँग जोडिएका कारणहरू समस्या हुन् । स्थलगत सर्वेक्षणको नतिजाले समेत यस्ता तथ्यहरूलाई पुष्टि गरेको प्रतिवेदनमा दाबी गरिएको छ ।

कोभिड–१९ पश्चात् कर्जा विस्तारमा मात्र ध्यान दिई कर्जा असुलीतर्फ पर्याप्त प्रयास नगरेको र आर्थिक शिथिलताले गर्दा ऋणीहरूको आम्दानी प्रभावित भएकोले पनि ऋण असुलीमा असर परेको प्रतिवेदनमा उल्लेख छ । हाल बढिरहेको निष्क्रिय कर्जा अनुपात पनि बिग्रंदो कर्जा अनुशासनको परिणाम रहेको प्रतिवेदनको निष्कर्ष छ ।

बाह्य क्षेत्रमा दबाबपछिको कसिलो मौद्रिक नीति

कोभिड–१९ पश्चात् बाह्य क्षेत्रमा देखापरेको दबाबसँगै राष्ट्र बैंकले गत वर्षबाट अवलम्बन गरेको संकुचित मौद्रिक नीति र आर्थिक गतिविधिमा संकुचन आएसँगै लघुवित्त क्षेत्रमा समेत प्रभाव परेको प्रतिवेदनमा उल्लेख छ ।

कोभिडको समयमा आम्दानी घट्न गएको, लघुवित्त वित्तीय संस्थाहरूबाट कर्जा लिएर उपयोग गरिएको, आर्थिक पुनरुत्थान हुने क्रममा बाह्य क्षेत्रमा दबाब परी आर्थिक गतिविधिमा शिथिलता आएकोले कर्जा भुक्तानी प्रभावित हुन पुगेको जनाइएको छ ।

‘यही परिपेक्षमा विभिन्न स्थानीय तह र राष्ट्रिय स्तरमा समेत ऋण नर्तिने अभियान, लघुवित्त विरुद्धको आन्दोलन, अन्य मिटरब्याजी आन्दोलन समेतलाई लघुवित्तसँग तुलना गरिनुजस्ता घटनाहरूले लघुवित्त क्षेत्रलाई थप दबाबमा पारेको छ,’ प्रतिवेदनले औंल्याएको छ ।

लक्ष्यबाट विचलित, दोहोरो सेवा शुल्क र कर्जा हरितीकरण

लघुवित्त वित्तीय संस्थाहरू आफ्नो लक्ष्यबाट विचलन हुँदै जाने प्रवृत्ति पनि हाल देखिएको दबाबको कारण रहेको अध्ययनको निष्कर्ष छ । लघुवित्त वित्तीय संस्थाहरूले आफ्नो औसत कर्जाको आकार बढाउँदै उच्च आय भएका ग्राहकलाई कर्जा दिएर नाफा बढाउने कार्य नै लक्ष्य विचलन भएको अध्ययनको दाबी छ ।

जसले गरिब तथा विपन्न वर्गलाई लघुवित्तको सिद्धान्त अनुरुप कर्जा प्रवाह गर्ने आफ्नो उद्देश्यबाट संस्थाहरू विचलित भई नाफा बढाउनतर्फ लागेको अध्ययन प्रतिवेदनमा दाबी गरिएको छ ।

नेपालमा पनि विगत केही वर्षयता लघुवित्त वित्तीय संस्थाहरूले औसत ऋणको आकार बढाउँदै लगेका छन् । नाफाको अवस्था पनि तुलनात्मकरुपले उच्च नै रहेको छ । सानो बजारमा धेरै संस्थाहरूको उपस्थिति, बढ्दो बजारीकरण, अस्वस्थ प्रतिस्पर्धा, कम जनसंख्या भएको ग्रामीण क्षेत्रमा काम गर्दा शहरी क्षेत्रको तुलनामा लागत धेरै हुन जाने जस्ता कारणले लघुवित्त वित्तीय संस्थाहरू लक्ष्यबाट विचलन हुने गरेको प्रतिवेदनमा उल्लेख छ । ‘जसले गरिब तथा विपन्न वर्ग र ग्रामीण क्षेत्रमा कर्जाको पहुँच कम रहेको अवस्था छ’ प्रतिवेदनमा भनिएको छ ।

त्यसैगरी, बजारीकरण, अस्वस्थ प्रतिस्पर्धा, ग्राहक खोस्ने प्रवृत्ति र छोटो समयमा नै उच्च नाफा प्राप्त गर्न खोज्नुले संस्थाहरूको दिगोपना र नैतिकतामा नै ह्रास आएको आरोप लाग्ने गरेको छ । साथै, उच्च नाफा आर्जनका लागि ग्राहकसँग दोहोरो सेवा शुल्क लिने, कर्जा हरितीकरण गर्ने, बचतमा न्युन ब्याज प्रदान गर्ने लगायतका अभ्यासहरू भएको पाइन्छ । ऋणीलाई पहिलोपटक नै सीमाभन्दा बढी हुने गरी कर्जा प्रदान गर्ने, अन्य संस्थाबाट ऋण उपयोग गरिरहेको जानकारी हुँदाहुँदै पनि उक्त ऋणीलाई कर्जा प्रदान गर्ने लगायतका कार्यहरू भइरहेको सर्वेक्षण र स्थलगत भ्रमणमा देखिएको प्रतिवेदनमा उल्लेख छ ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

%20-%20Copy%20-%20Copy.jpg "House for Sale in Imadol")

प्रतिक्रिया 4