७ माघ, काठमाडौं । कर्जा ‘रिकभरी’ मा समस्या बढ्दै जाँदा ११ वाणिज्य बैंक सञ्चालन नोक्सानीमा पुगेका छन् ।

चालु आर्थिक वर्ष (आव) २०८०/८१ को दोस्रो त्रैमासिक वित्तीय विवरणअनुसार अधिकांश बैंक सञ्चित नोक्सानीमा पुगेका हुन् ।

कर्जा असुली प्रभावित बन्दा सम्भावित कर्जा नोक्सानीका लागि गरेको ‘प्रोभिजन’ बढ्दै गएको छ। यस्तै ब्याज नउठ्दा ‘रेगुलेटरी रिजर्भ’ मा गरेको प्रोभिजन बढ्दा बैंक सञ्चित नोक्सानीमा पुगेका हुन् ।

चालु आव तेस्रो र अन्तिम त्रैमासमा कर्जा असुली सुधार नभए एकाधबाहेक बैंक लाभांश वितरण गर्न नसक्ने अवस्था देखिन्छ ।

नेपाल फाइनान्सियल रिपोर्टिङ स्ट्यान्डर्ड (एनएफआरएस) अनुसार नउठेको ब्याजलाई पनि आम्दानी जनाउनुपर्ने हुन्छ । जसले बैंकहरूको नाफा बढाएपनि नउठेकाे ब्याजलाई नियामकीय व्यवस्था अनुसार रेगुलेटरी रिजर्भमा राख्नुपर्ने भएकाेले वितरणयाेग्य नाफामा भने प्रभाव पर्छ ।

सञ्चालनमा रहेका २० मध्ये १६ वाणिज्य बैंकको नाफामा गिरावट आएको छ । एभरेस्ट र प्राइम कमर्सियल बैंकको नाफामा केही सुधार देखिए पनि हिमालयनको भने मर्जरपछिको एकीकृत वित्तीय विवरण भएकाले त्यसको प्रभाव देखिएको हो ।

गत आव दोस्रो त्रैमाससम्म हिमालयनमा गाभिएको सिभिलको छुट्टै वित्तीय विवरण थियो । जसले गत आवको तुलनामा कृषि विकास, प्राइम र एभरेस्टको मात्रै नाफा बढेको हो ।

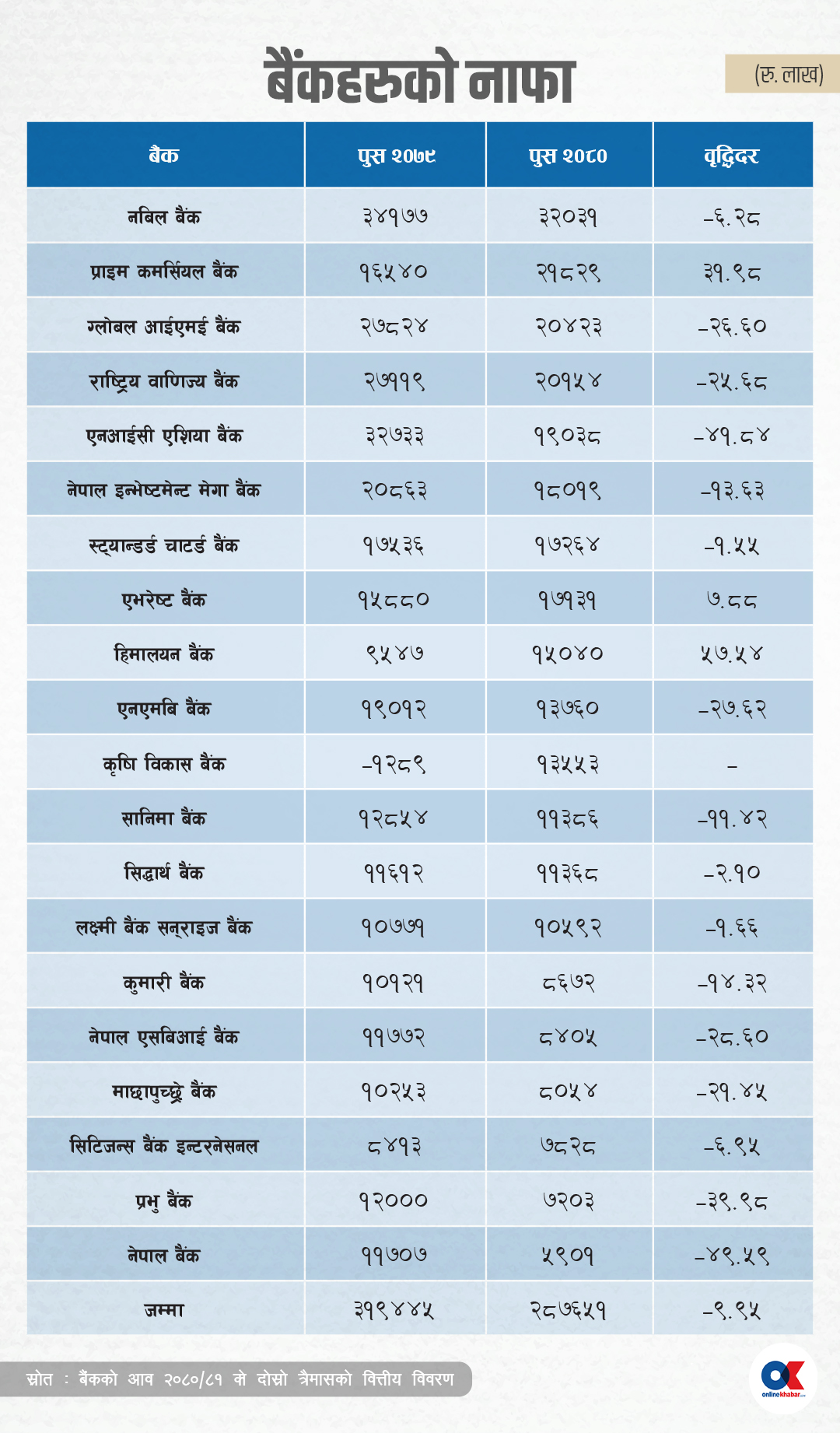

बैंकहरूद्वारा प्रकाशित वित्तीय विवरणअनुसार २० वाणिज्य बैंकले २८ अर्ब ७६ करोड ५१ लाख रुपैयाँ मुनाफा आर्जन गरेका छन् । जुन २०७९/८० भन्दा ९.९५ प्रतिशत कम हो । सोही अवधिमा ती बैंकले ३१ अर्ब ९४ करोड ४५ लाख मुनाफा गरेका थिए ।

यसबाहेक हिमालयनमा गाभिएको सिभिल, प्रभुमा गाभिएको सेन्चुरी, ग्लोबल आईएमईमा गाभिएको बैंक अफ काठमाडौं, नेपाल इन्भेस्टमेन्ट मेगामा मर्ज भएको मेगा, कुमारीमा मर्ज भएको एनसीसी र लक्ष्मी र सनराइज मर्जर हुनुअघिको सनराइज बैंकले गत आवको ६ महिनामा कमाएको नाफा समेत जोड्दा गत आवको दोस्रो त्रैसासम्म बैंकहरूले कमाएको नाफा अझै बढ्न जान्छ ।

त्यस्तोमा चालु आवमा एकीकृत वित्तीय विवरण प्रकाशित भएको बैंकहरूको नाफा गत आव सोही अवधिको तुलनामा करिब १० प्रतिशत मात्रै नभई अझै बढीले गिरावट भएको हो ।

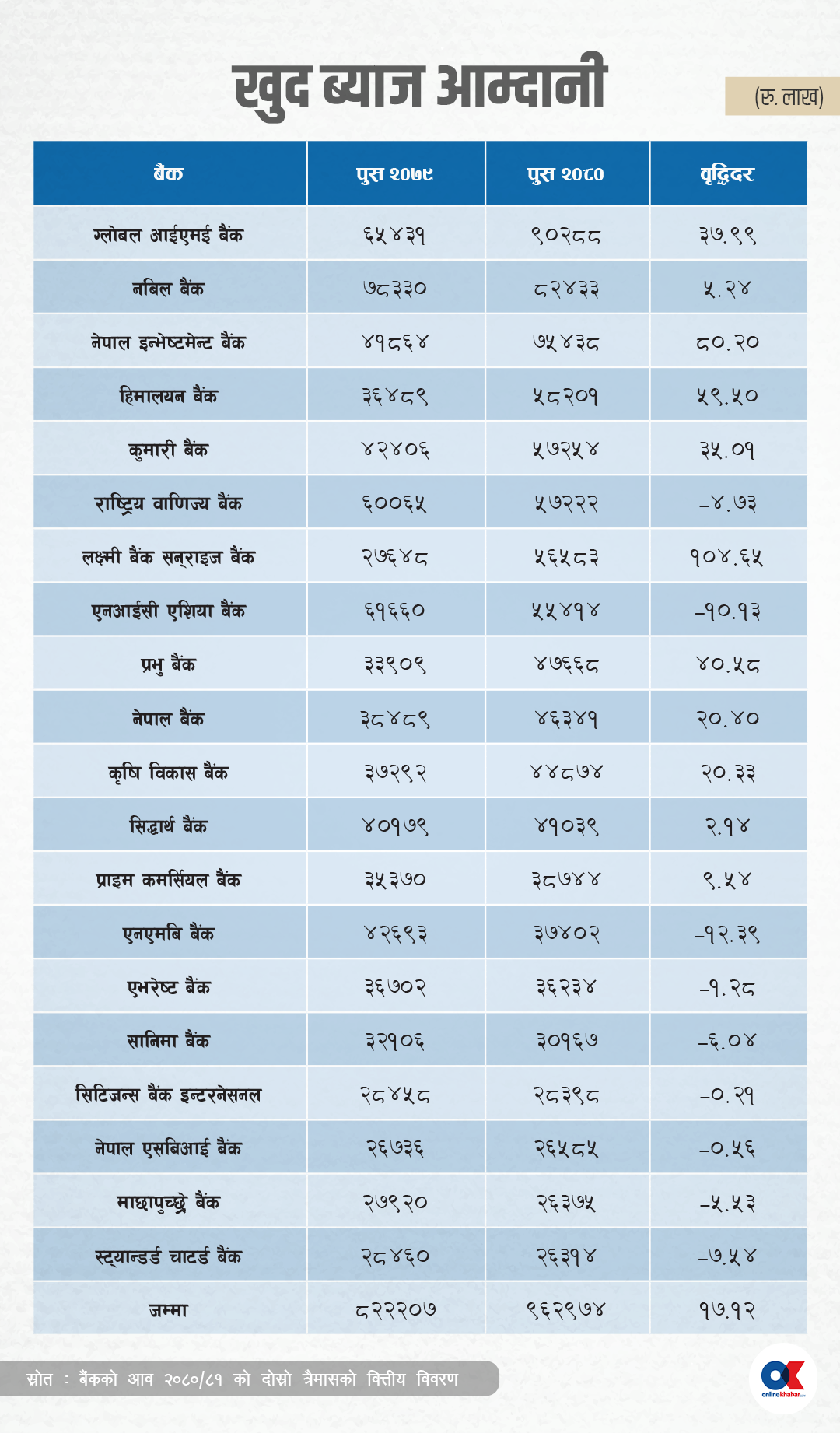

मर्जर भएकाबाहेक अधिकांश बैंकको खुद ब्याज आम्दानी नै घटेको छ । साथै, सम्भावित कर्जा नोक्सानीका लागि गरेको प्रोभिजन (इम्पेरिमेन्ट चार्ज) मा वृद्धि हुँदा बैंकको नाफामा गिरावट भएको हो ।

मर्जरपछिको एकीकृत वित्तीय विवरणमा २० वाणिज्य बैंकको खुद ब्याज आम्दानी ९६ अर्ब २९ करोड ७४ लाख रुपैयाँ छ । गत आव सोही अवधिमा मर्ज भएका ६ बैंकको विवरणबाहेक २० ले ८२ अर्ब २२ करोड ७ लाख रुपैयाँ खुद ब्याज आम्दानी गरेका थिए ।

मर्जरपछिको एकीकृत वित्तीय विवरणमा २० वाणिज्य बैंकको खुद ब्याज आम्दानी ९६ अर्ब २९ करोड ७४ लाख रुपैयाँ छ । गत आव सोही अवधिमा मर्ज भएका ६ बैंकको विवरणबाहेक २० ले ८२ अर्ब २२ करोड ७ लाख रुपैयाँ खुद ब्याज आम्दानी गरेका थिए ।

कर्जा विस्तार हुँदा पनि राष्ट्र बैंकले वाणिज्य बैंकले निक्षेपको भारित औसत ब्याजदर र कर्जाको भारित औसत ब्याजदरबीच अन्तर ४.४ प्रतिशतबाट घटाएर ४ प्रतिशत कायम गर्न दिएको निर्देशनले खुद ब्याज आम्दानी पनि प्रभावित बनेको छ ।

हाल कायम बैंकले गत आवको दोस्रो त्रैमासको दाँजोमा चालु आव सोही अवधिमा खुद ब्याज आम्दानी १७.१२ प्रतिशतले वृद्धि गरे पनि मर्ज भएर गाभिएका बैंकले गत आव पुस मसान्तसम्म आर्जन गरेको खुद ब्याज आम्दानी त्यसमा लेखांकन नहुने भएकाले बैंकको खुद ब्याज आम्दानी नै बढ्न नसकेको बैंकर बताउँछन् ।

एकातिर आम्दानीमै संकुचन र अर्कातर्फ निष्क्रिय कर्जामा भएको वृद्धिसँगै सम्भावित कर्जा नोक्सानीका लागि गरेको प्रोभिजन रकमसमेत बढ्दै जाँदा बैंकको नाफा प्रभावित भएको हो ।

बैंकहरूले प्रकाशित गरेको दोस्रो त्रैमासको वित्तीय विवरणमा २० मध्ये नौको निष्क्रिय कर्जा अनुपात ४ प्रतिशतभन्दा माथि पुगेको छ । गत आव दोस्रो त्रैमासमा दुइटा मात्रै वाणिज्य बैंकको निष्क्रिय कर्जा ४ प्रतिशतमाथि थियो ।

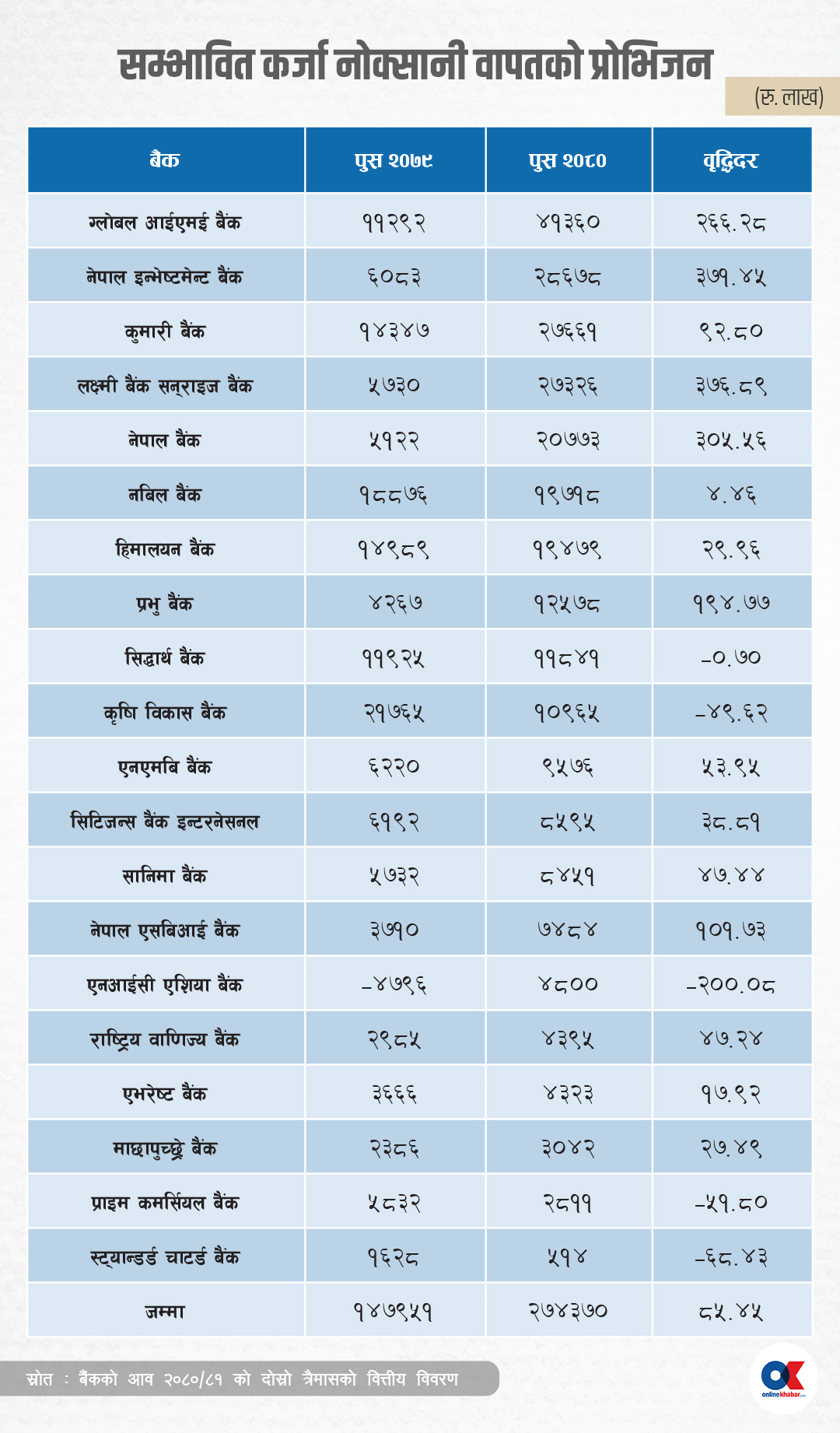

कर्जा असुली प्रभावित भएर निष्क्रिय कर्जा वृद्धि भएसँगै बैंकहरूले सम्भावित कर्जा नोक्सानीका लागि गरेको प्रोभिजनिङ पनि बढेको छ । गत आव दोस्रो त्रैमासमा बैंकले सम्भावित कर्जा नोक्सानीका लागि १४ अर्ब ७९ करोड ५१ लाख रुपैयाँ प्रोभिजनिङ गरेका थिए । चालु आव सोही अवधिमा उक्त प्रोभिजनिङ ८५.४५ प्रतिशतले बढेर २७ अर्ब ४३ करोड ७० लाख पुगेको छ ।

कर्जा असुली प्रभावित भएर निष्क्रिय कर्जा वृद्धि भएसँगै बैंकहरूले सम्भावित कर्जा नोक्सानीका लागि गरेको प्रोभिजनिङ पनि बढेको छ । गत आव दोस्रो त्रैमासमा बैंकले सम्भावित कर्जा नोक्सानीका लागि १४ अर्ब ७९ करोड ५१ लाख रुपैयाँ प्रोभिजनिङ गरेका थिए । चालु आव सोही अवधिमा उक्त प्रोभिजनिङ ८५.४५ प्रतिशतले बढेर २७ अर्ब ४३ करोड ७० लाख पुगेको छ ।

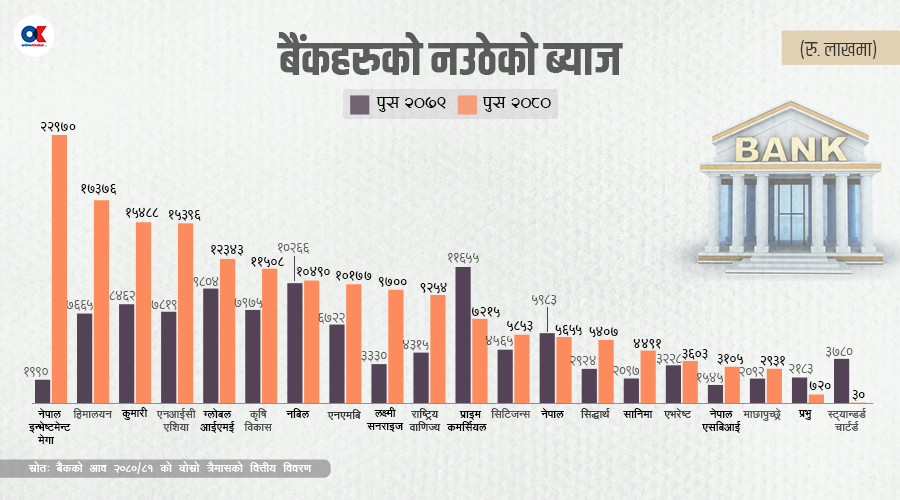

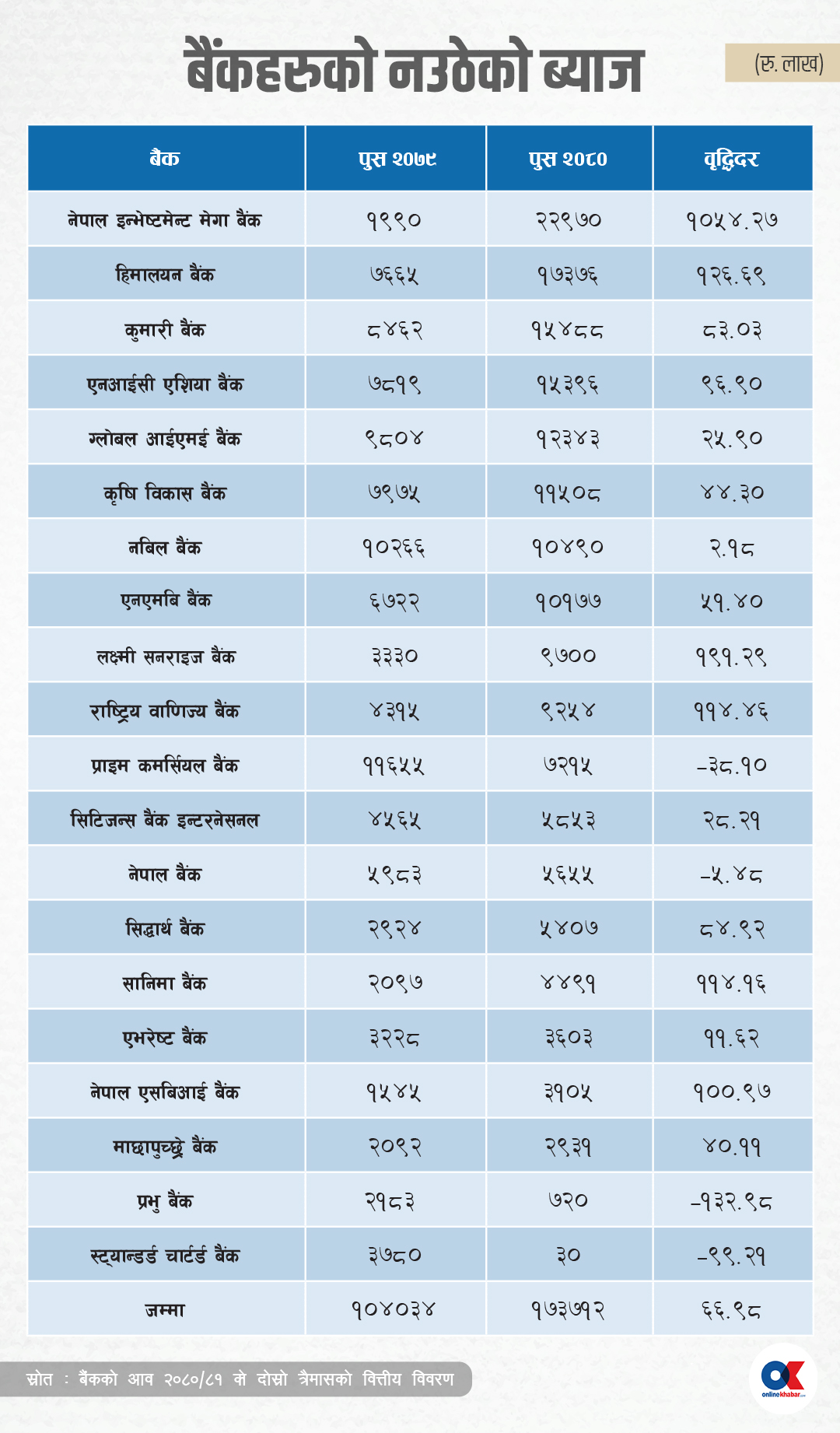

सवा १७ अर्ब ब्याज उठेन

यता बैंकहरूले ६ महिना अवधिमा उठाउन नसकेको ब्याज १७ अर्ब ३७ करोड छ । गत आव दोस्रो त्रैमासमा १० अर्ब ४० करोड ब्याज उठाउन नसकेकोमा चालु आवमा ६६.९८ प्रतिशत बढेको हो ।

नियामकीय व्यवस्था अनुसार बैंकले आर्जन गरेको नाफामा २० प्रतिशत साधारण जगेडा कोषमा राख्नुपर्ने हुन्छ भने ऋणपत्र निष्कासन गरेकाले ‘क्यापिटल रिडेम्प्सन रिजर्भ’ मा पनि रकम छुट्ट्याउनुपर्ने हुन्छ ।

यस्तै संस्थागत सामाजिक उत्तरदायित्व, कर्मचारी तालिमलगायत व्यवस्थाका लागि रकम छुट्ट्याएर नउठेको ब्याज रेगुलेटरी रिजर्भमा देखाएपछि बाँकी रकमबाट मात्रै लाभांश वितरण गर्न सक्ने हुन्छ । जसलाई वितरणयोग्य मुनाफा (सञ्चित मुनाफा) भनिन्छ ।

ब्याज उठाउन नसकेको तथा सरकारले चालु आर्थिक वर्षको आर्थिक ऐनमा प्रिमियममा एफपीओ जारी गरेका बैंकले प्रिमियबाट बोनस जारी गरेको भए त्यसलाई आयकरमा गणना गरी कर दाखिला गर्न भनेको थियो ।

ब्याज उठाउन नसकेको तथा सरकारले चालु आर्थिक वर्षको आर्थिक ऐनमा प्रिमियममा एफपीओ जारी गरेका बैंकले प्रिमियबाट बोनस जारी गरेको भए त्यसलाई आयकरमा गणना गरी कर दाखिला गर्न भनेको थियो ।

साथै, मर्जर तथा प्राप्तिको ‘बार्गेन पर्चेज गेन’ बाट लाभांश बाँडेको भए त्यसलाई पनि आयमा गणना गरी कर दाखिला नगरको भए २०८० मंसिर मसान्तसम्म कर दाखिला गर्न भनेको थियो ।

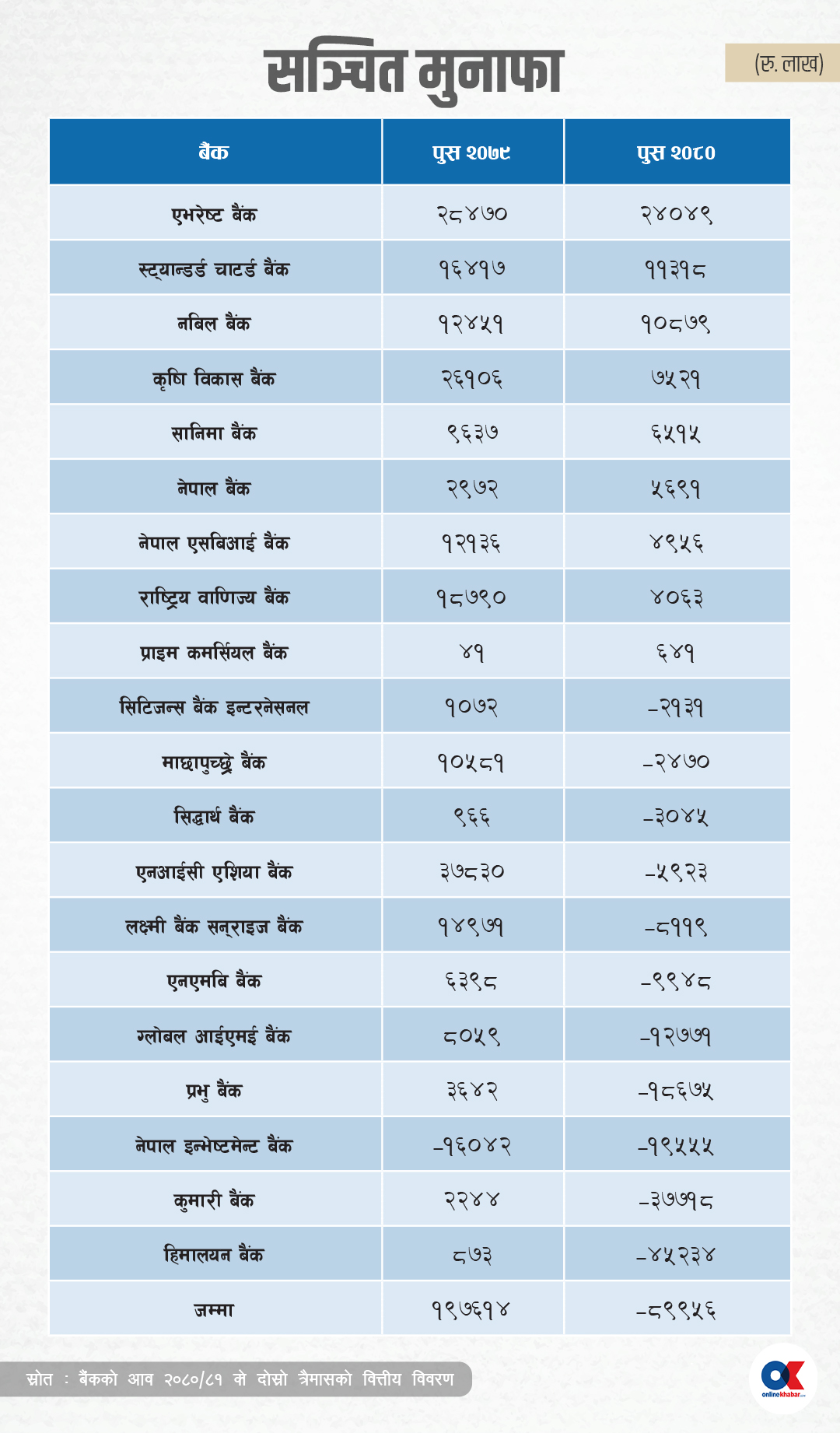

सोही कर दाखिला गर्नुपर्ने व्यवस्थाले धेरै बैंक सञ्चित नोक्सानीमा पुगेका छन् । दोस्रो त्रैमासको वित्तीय विवरणमा ११ बैंक सञ्चित नोक्सानीमा छन् । गत आव दोस्रो त्रैमासमा वाणिज्य बैंकको सञ्चित नाफा १९ अर्ब ७६ करोड रहेकोमा चालु आव करिब ९ अर्ब सञ्चित नोक्सानीमा छन् ।

तीनबाहेक सबैको नाफा घट्यो

चालु आव दोस्रो त्रैमासमा एभरेस्ट, प्राइम कमर्सियल र कृषि विकासबाहेक सबै बैंकको नाफा घटेको छ । गत आव दोस्रो त्रैमासमा करिब १३ करोड घाटामा रहेको वित्तीय विवरण प्रकाशित गरेको कृषि विकासले चालु आव सोही अवधिमा १ अर्ब ३५ करोडभन्दा बढी नाफा कमाएको छ ।

यस्तै प्राइम कमर्सियलको नाफा ३१.९८ प्रतिशतले बढेर नबिलपछि दोस्रो धेरै २ अर्ब १८ करोड नाफा कमाएको छ । एभरेस्टले पनि ७.८८ प्रतिशतले नाफा बढाउँदा १ अर्ब ७१ करोड पुगेको छ ।

सिभिलसँग मर्ज भएको हिमालयनको नाफामा वृद्धि देखिए पनि मर्ज भएको बैंकको एकीकृत वित्तीय विवरण भएकाले नाफा बढेको होइन । मर्जरअघि गत आव दोस्रो त्रैमासमा सिभिलले ६३ करोड ७० लाख र हिमालयनले ९५ करोड नाफा कमाएका थिए ।

चालु आव दोस्रो त्रैमाससम्म नबिलको नाफा ३ अर्ब २१ करोड, ग्लोबल आईएमई २ अर्ब ४ करोड र राष्ट्रिय वाणिज्यको २ अर्ब २ करोड नाफा छ । यता। नेपाल बैंकले सबैभन्दा कम ५९ करोड नाफा कमाउँदा प्रभुले ७२ करोड मात्रै नाफा कमाएको छ । यस्तै सिटिजन्सले ७८ करोड नाफा कमाएको छ ।

११ बैंक सञ्चित नोक्सानीमा

चालु आव दोस्रो त्रैमासको वित्तीय विवरणअनुसार ११ बैंक सञ्चित नोक्सानीमा छन् । हिमालयनको सञ्चित घाटा सबैभन्दा धेरै ४ अर्ब ५२ करोड छ । यस्तै कुमारीको ३ अर्ब ७७ करोड सञ्चित नोक्सानी छ ।

१ अर्बभन्दा माथि सञ्चित नोक्सानी भएका बैंकमा नेपाल इन्भेस्टमेन्ट मेगाको १ अर्ब ९५ करोड ५५ लाख, प्रभु १ अर्ब ८६ करोड ७५ लाख, ग्लोबल आईएमई १ अर्ब २७ करोड ७१ लाख, एनएमबी ९९ करोड ४८ लाख, लक्ष्मी सनराइज ८१ करोड १९ लाख र एनआइसी एशियाको ५९ करोड २३ लाख रुपैयाँ सञ्चित नोक्सानी छ ।

सबैभन्दा धेरै सञ्चित नाफा एभरेस्टको २ अर्ब ४० करोड ४९ लाख रुपैयाँ छ । यस्तै एफपीओ प्रिमियमबाट लाभांश बाँडेपछि ९१ करोड कर तिरेको स्ट्यान्डर्ड चार्टर्डको सञ्चित नाफा १ अर्ब १३ करोड र नबिलको १ अर्ब ९ करोड छ ।

यस्तै कृषि विकासको ७५ करोड, सानिमा ६५ करोड र एसबिआईको सञ्चित नाफा ४९ करोड ५६ लाख छ । आगामी दुई त्रैमासमा कर्जा असुली सुधार नभए करिब आधार दर्जन बैंक मात्रै चालु आव मुनाफाबाट लाभांश दिन सक्ने अवस्थामा रहने देखिन्छ ।

मर्जरमा गएका प्रभु, कुमारी, हिमालयन, ग्लोबल आईएमई, लक्ष्मी सनराइज र नेपाल इन्भेस्टमेन्ट मेगाको वित्तीय विवरण सबैभन्दा बढी खराब देखिन्छ ।

मर्जर नभएका अधिकांशको खुद ब्याज आम्दानी घट्यो

चालु आव दोस्रो त्रैमासमा मर्जर नभएका अधिकांश बैंकको खुद ब्याज आम्दानी घटेको छ । मर्जर भएका दुइटाको एकीकृत वित्तीय विरण भएकाले गत आव दोस्रो त्रैमासको तुलनामा नेपाल इन्भेस्टमेन्ट मेगाको खुद ब्याज आम्दानी ८० प्रतिशतले बढेर ७ अर्ब ५४ करोड पुगेको छ ।

यस्तै ग्लोबल आईएमईको करिब ३८ प्रतिशत बढेर सबैभन्दा धेरै ९ अर्ब २ करोड पुगेको छ । हिमालयन ५९ प्रतिशत बढेर ५ अर्ब ८२ करोड, कुमारी ३५ प्रतिशत बढेर ५ अर्ब ७२ करोड, लक्ष्मी सनराइज १ सय ४ प्रतिशत बढेर ५ अर्ब ६६ करोड र प्रभुको खुद ब्याज आम्दानी ४०.५८ प्रतिशतले बढेर ४ अर्ब ७७ करोड पुगेको छ ।

यस्तै ग्लोबल आईएमईको करिब ३८ प्रतिशत बढेर सबैभन्दा धेरै ९ अर्ब २ करोड पुगेको छ । हिमालयन ५९ प्रतिशत बढेर ५ अर्ब ८२ करोड, कुमारी ३५ प्रतिशत बढेर ५ अर्ब ७२ करोड, लक्ष्मी सनराइज १ सय ४ प्रतिशत बढेर ५ अर्ब ६६ करोड र प्रभुको खुद ब्याज आम्दानी ४०.५८ प्रतिशतले बढेर ४ अर्ब ७७ करोड पुगेको छ ।

मर्जर नभएका नेपाल बैंक र कृषि विकासको खुद ब्याज आम्दानी २० प्रतिशतले बढ्दा प्राइम कमर्सियलको १४ र सिद्धार्थको २ प्रतिशत मात्रै बढेको छ । यस्तै नबिलको ५.२४ प्रतिशतले मात्रै बढेको छ ।

सम्भावित कर्जा नोक्सानी प्रोभिजन २७ अर्बमाथि

चालु आव दोस्रो त्रैमाससम्म करिब २९ अर्ब नाफा कमाएका बैंकले सम्भावित कर्जा नोक्सानी प्रोभिजन गर्न २७ अर्ब ४३ करोड छुट्ट्याएका छन् ।

गत आव सोही अवधिमा मर्जर भएर गाभिएकाबाहेक २० वाणिज्य बैंकले १४ अर्ब ७९ करोड ५१ लाख प्रोभिजन गरेकोमा यसपालि ८५.४५ प्रतिशतले बढेको हो ।

ग्लोबल आईएमईले मात्रै करिब ४ अर्ब १४ करोड प्रोभिजन गर्दा नेपाल इन्भेस्टमेन्ट मेगा २ अर्ब ८७ करोड, कुमारी २ अर्ब ७७ करोड, लक्ष्मी सनराइज २ अर्ब ७३ करोड र नेपाल बैंकले २ अर्ब ७ करोड प्रोभिजनिङ गरेको छ ।

नबिलले १ अर्ब ९७ करोड, हिमालयन १ अर्ब ९५ करोड, प्रभु १ अर्ब २६ करोड, सिद्धार्थ १ अर्ब १८ करोड र कृषि विकासले १ अर्ब १० करोड प्रोभिजनिङ गरेका छन् ।

गत आवको तुलनामा प्राइम कमर्सियल र स्ट्यान्डर्ड चार्टर्डको मात्रै प्रोभिजनिङ घटेको छ । प्राइम कमर्सियलले ५८ करोडबाट घटाएर २८ करोड प्रोभिजन गर्दा स्ट्यान्डर्ड चार्टर्डले ५ करोड मात्रै प्रोभिजन गरेको हो ।

८ बैंकले उठाउन सकेनन् अर्बमाथि ब्याज

८ बैंकले उठाउन सकेनन् अर्बमाथि ब्याज

पुससम्म आठ बैंकको नउठेको ब्याज अर्ब नाघेको छ । नेपाल इन्भेस्टमेन्ट मेगाले मात्रै २ अर्ब ३० करोड ब्याज उठाउन नसक्दा हिमालयन १ अर्ब ७४ करोड, कुमारी १ अर्ब ५५ करोड र एनआईसी एशियाको उठ्न नसकेको ब्याज १ अर्ब ५४ करोड रुपैयाँ छ ।

त्यस्तै ग्लोबल आईएमईको १ अर्ब २३ करोड, कृषि विकास १ अर्ब १५ करोड, नबिल १ अर्ब ५ करोड र एनएमबीको ६ महिनामा नउठेको ब्याज १ अर्ब २ करोड पुगेको छ ।

निष्क्रिय कर्जाको बढ्दो दबाब

२० वाणिज्य बैंकमध्ये आठको निष्क्रिय कर्जा अनुपात ४ प्रतिशतभन्दा माथि पुगेको छ । असोजमा ६ बैंकको निष्क्रिय कर्जा ४ प्रतिशतमाथि थियो । जसमध्ये कृषि विकासको ५ प्रतिशत माथि पुगेकोमा उसले पुसमा सुधार गर्दै ३.०२ प्रतिशतमा ल्याएको छ ।

गत आव सोही अवधिमा ४ प्रतिशतमाथि रहेको कृषि विकास र राष्ट्रिय वाणिज्यको निष्क्रिय कर्जा ४ प्रतिशतभन्दा तल झरेको छ । तर, अन्य आठ बैंकको भने बढेर ४ प्रतिशत माथि पुगेको हो । कुमारीको सर्वाधिक ४.९७ प्रतिशत, हिमालयन ४.९५ र प्रभुको निष्क्रिय कर्जा ४.९० प्रतिशत पुगेको छ ।

यस्तै नेपाल इन्भेस्टमेन्ट मेगा ४.७५ प्रतिशत, ग्लोबल आईएमई ४.६८, लक्ष्मी सनराइज ४.६७, नेपाल बैंक ४.५ तथा प्राइम कमर्सियल र सिटिजन्स बैंकको निष्क्रिय कर्जा ४.०७ प्रतिशत पुगेको छ ।

१ प्रतिशतभन्दा कम निष्क्रिय कर्जा हुनेमा एभरेस्टको ०.७७ प्रतिशत छ । कृषि विकास, राष्ट्रिय वाणिज्य, नबिल र सिद्धार्थको भने गत आवको दोस्रो त्रैमास तुलनामा निष्क्रिय कर्जा अनुपात घटेको छ ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

%20-%20Copy.jpg "House for Sale at Cozy Homes, Imadol")

.jpg "House for Sale at Imadol")

%20-%20Copy.jpg "House for Sale at Siddhipur")

.jpg "Bungalow House for Sale at Dholahiti")

.jpg "Bungalow House for Sale at Bhandari Marg")

प्रतिक्रिया 4