गत केही समयदेखि केही व्यक्तिले नेपालका बैंकहरू विरुद्ध विभिन्न आरोप लगाइरहेका छन् । यो सूचीमा नेपालका सबैभन्दा ठूला दुई पार्टीका महत्वपूर्ण नेताहरू पूर्वप्रधानमन्त्री तथा नेकपा एमालेका अध्यक्ष खड्गप्रसाद शर्मा ओली र नेपाली कांग्रेसका सभापतिका प्रत्यासी तथा सांसद शेखर कोइराला पनि जोडिएका छन्।

२०८० माघ १९ गते बैंक तथा वित्तीय क्षेत्र कर्मचारी संघ नेपाल, राष्ट्रिय समितिको तुलसीलाल स्मृति प्रतिष्ठान, च्यासलमा आयोजित राष्ट्रिय महाधिवेशनमा बोल्दै पूर्वप्रधानमन्त्री ओलीले बैंकहरू मिटरब्याजी भएको लगायत अन्य गम्भीर आरोपहरू पनि लगाउनुभएको थियो । बैंकहरू मिटरब्याजी हुन् भन्ने लगायतका आरोप लगाइरहनुभएका उहाँको पार्टीका पूर्व केन्द्रीय सदस्य तथा व्यवसायी दुर्गा प्रसाईं त पूर्वप्रधानमन्त्री ओली पनि आफ्नो धारणामा जोडिन आएको कुरा सगौरव बताउँदै हुनुहुन्छ । दुई-दुई चोटि प्रधानमन्त्री हुनुको अलावा पछिल्लो दुवै आम-चुनावमा जनमत (समानुपातिक मत) का हिसाबले पहिलो पार्टीका अध्यक्षको उखानटुक्का सहित आफ्ना कुरा राख्ने शैलीले सर्वसाधारणलाई पनि प्रभाव पारेको देखिन्छ।

उहाँ स्वयम् प्रधानमन्त्री भएको बेला नियुक्त हुनुभएका गभर्नर तथा डेपुटी गभर्नरहरूको नेतृत्वमा हाल बैंकिङ क्षेत्र रहेको छ । उहाँ जस्तो देशको सबैभन्दा ठूलो पार्टीको अध्यक्षले लगाउनुभएको आरोपहरूको बारेमा जनतालाई यथार्थ कुरा नबताउने हो भने देशलाई क्षति हुने ठानी यो लेख तयार गरेको छु ।

बैंक विरुद्ध ओलीका पाँच आरोप र यथार्थ

१. तीन/तीन महिनामा ब्याज साँवामा जोड्ने हुनाले बैंकहरू मिटरब्याजी हुन् ।

तथ्य : नेपाल सरकारले गठन गरेको मिटरब्याजी अपराध नियन्त्रण सम्बन्धी कार्यदलले मिटरब्याजीलाई निम्न हिसाबले परिभाषा गरेको छ :

“अधिकांश गरिब तथा निरक्षर व्यक्तिहरूले पैसाको गर्जो टार्नका लागि चर्को ब्याजमा पैसा लगाउने धन्दा गर्नेहरूसँग कानुनी रूपले अस्वीकार्य/प्रचलित दरभन्दा धेरै बढी ब्याज तिर्ने कबोल गरी ऋण लिने र त्यसो गर्दा ऋणदाताले एउटा कागजमा कानुनी रूपले स्वीकार्य दर राखी अर्को समानान्तर कागज खडा गरी उच्च दरको ब्याज लिने, ऋणीले तिरेको साँवा–ब्याजको हिसाब नराखी वा तमसुकमा दरपीठ नगरी रकम तिरेको छैन भन्ने, रकम चुक्ता भइसकेपछि पनि तमसुक नच्याती पैसा नतिरेको भनी अदालतमा मुद्दा दायर गर्ने, तमसुकमा उल्लिखित अङ्कमा पछि आफैं अङ्क थप गरी ऋणीले लिएको वास्तविक ऋणभन्दा कैयौं गुणा बढी रकम दाबी गर्ने, ऋण लिएको मितिभन्दा धेरै वर्ष अघिको मिति राखी तमसुक बनाई अनधिकृत ब्याज असुल गर्ने, ऋण दिंदा एउटा थैली कायम गरी त्यसको निश्चित प्रतिशत रकम कट्टा गरी बाँकी रकम मात्र ऋणीलाई दिई पूरै रकमको उच्चदरले ब्याजसहित असुली गर्ने, ऋणीसँग वास्तविक ऋणको तेब्बर रकमको तमसुक बनाई निजको जग्गा समेत दृष्टिबन्धक राख्ने र कागजी ऋण तिर्न नसकेकोमा त्यस्तो दृष्टिबन्धक जग्गा रजिस्ट्रेसन पास गरी लिने, वास्तविक ऋण भन्दा तेब्बर वा सोभन्दा बढीको तमसुक खडा गरी ऋणीले ऋण तिरेपछि फिर्ता गर्ने शर्तमा ऋणीको घरजग्गा राजीनामा पास लिने तर रकम भुक्तान भइसकेपछि पनि उक्त घरजग्गा फिर्ता नगरी हडप्ने गरेको, खाली चेकमा सही गराई राख्ने र आफैं चेकमा मिति तथा रकम भरी चेक बाउन्स लगायतका मुद्दामा फसाउने गरेको वा सोको धम्की दिई गैरकानुनी रूपले ऋणको धेरै गुणा रकम असुल्ने, ऋणीलाई पारिश्रमिक नदिई काममा लगाउने, ऋणीको यौनशोषण वा ऋणी विरुद्ध यौनहिंसा गर्ने गरेको लगायतका अपराधमा संलग्न हुने साहु–महाजन तथा ऋणदातालाई मिटरब्याजी भनेर बुझ्न सकिन्छ ।”

उपरोक्त कार्यदलले परिभाषा गरेको मिटरब्याजी र पूर्वप्रधानमन्त्रीको परिभाषाको मिटरब्याजीमा छेउपुच्छर केही मिल्दैन । मिटरब्याजीहरूले गर्ने कुनै बदमासी नगरिकन पनि बैंकहरू मिटरब्याजी हुन् भन्ने संगीन आरोप सुन्न अभिशप्त छन् ।

कुनै पनि बैंकले सबै ऋणीको ब्याज ३/३ महिनामा साँवामा जोड्दैनन् । कुनै ऋणीले ३/३ महिनामा ब्याज तिर्ने शर्तमा ऋण लिनुभएको छ र तिर्नुभएन भने उहाँको मात्र जोडिने हो। कुनै ऋणीले ११.३८ प्रतिशत ब्याजदरमा (नेपाल राष्ट्र बैंकको प्रतिवेदन अनुसार पुस २०८० मा बैंकिङ क्षेत्रको औसत कर्जाको ब्याजदर ११.३८ प्रतिशत थियो) कर्जा लिनुभएको छ र उहाँले भन्नुभए झैं ३/३ महिनामा ब्याज नतिरे सोलाई साँवामा जोड्दा वार्षिक ब्याजदर ११.८७ प्रतिशत हुन्छ । (लघु वित्त संस्थाहरूले पनि १५ प्रतिशत भन्दा बढी ब्याजदर लिन पाउँदैनन् ।)

नेपालका मिटरब्याजी पीडितहरूको वार्षिक ब्याजदर ११.८७ प्रतिशत वा १५ प्रतिशत मात्र भएर यत्रो आन्दोलन गर्नुभएको होला ? उहाँहरूको यथार्थ वार्षिक लागत असाध्यै धेरै हुनुको अलावा अन्य विभिन्न खाले शोषण पनि भोग्नुभएको छ भन्ने कुरा त कार्यदलको परिभाषाले नै स्पष्ट गरेको छ । त्यसैले त अहिले पनि उहाँहरू मेची-महाकालीदेखि आफ्ना पीडा पोख्न काठमाडौं पैदलयात्रामा हुनुहुन्छ ।

बैंकहरूमा त्रैमासिक मात्र हैन, मासिक रूपमा निक्षेपमा ब्याज तिर्ने तथा कर्जामा ब्याज लिने चलन पनि हुन्छ । संसारभरि बैंकिङ (इस्लामिक बैंकिङ बाहेक) यसरी नै चल्छ । के संसारभरिका सरकारहरूले एकथरी मिटरब्याजी हुँदाहुँदै उहाँको भाषामा अर्कोथरी मिटरब्याजी (बैंक) खडा गर्न लागे होलान् ? उहाँ स्वयम् प्रधानमन्त्री भएका बेला नेपाल इन्फ्रास्ट्रक्चर बैंकको समुद्घाटन तत्कालीन अर्थमन्त्री डा.युवराज खतिवडाले गर्नुभएको कुरा यहाँ उल्लेख गर्न चाहन्छु ।

२. कर्जाको धितोमा ठूला र साना बीचमा विभेद गर्छन्- हुनेखाने जसलाई ऋण चाहिएको छैन उसलाई विना धितो ऋण दिन्छन् । ऋण चाहिने साना ऋणीहरूसँग चाहिं एकदम राम्रो ठाउँको धितो (उहाँकै शब्दमा मुटु–कलेजो छानी–छानी) लिन्छन् ।

तथ्य : बैंकले कसैलाई पनि विना धितो (चल–अचल आदि सम्पत्ति नलिई) कर्जा दिंदैन। यथार्थ के हो भने बैंकसँग लामो समयदेखि ऋण लिएर विश्वास जितेका ग्राहकहरूको हकमा (साना-ठूला दुवै) बैंकले अतिरिक्त धितो माग्दैन र कर्जा पनि तुलनात्मक रूपमा चाँडो स्वीकृत गर्छ। यस्ता राम्रा ग्राहकहरूलाई त ऋण आवश्यक परेमा हाम्रोबाट लैजानुस् है भनेर बेलाबेलामा भेटिरहन्छ पनि। बैंकहरूले यस्ता ग्राहकहरूबाट पनि भोलि के हो के हो भनेर व्यक्तिगत जमानत पत्र सकेसम्म लिन्छन् । नयाँ ग्राहक (ठूला-साना दुवै) जसको बारेमा बैंक पूर्ण विश्वस्त छैन, उसलाई ऋण नदिन सक्छ; दिए पनि थप धितो माग्न सक्छ। बैंकले यसै गर्नुपर्ने हो, नत्र निक्षेपकर्ताको हित हुँदैन ।

हाल बैंकहरूले कुल कर्जाको ५ प्रतिशत विपन्न वर्गमा प्रवाह गर्नैपर्छ । त्यसैगरी, २०८१ असारसम्ममा कुल कर्जाको ११ प्रतिशत कर्जा लघु, घरेलु, साना तथा मझौला उद्यमका क्षेत्रमा (रु. १ करोडभन्दा कम रकमको कर्जा प्रत्यक्ष रूपमा विपन्न वर्गलाई दिएको कर्जा समेत) र थप ११ प्रतिशत कृषि क्षेत्रमा प्रवाह गर्नैपर्छ । सो बराबरको कर्जा प्रवाह नगरे बैंकहरूले नेपाल राष्ट्र बैंकलाई कर्जाको अधिकतम ब्याजदरको हिसाबले हर्जाना तिर्नुपर्दछ । फाट्टफुट्ट बैंक बाहेक अधिकांशले हर्जाना तिरेका छैनन् । वाणिज्य बैंकहरू, विकास बैंक र फाइनान्स कम्पनीहरूले मात्र गत पुस मसान्तमा ३ खर्ब ३१ अर्ब रुपैयाँभन्दा बढी कर्जा विपन्न वर्गमा प्रवाह गरेका थिए । १५ प्रतिशतभन्दा बढी ब्याज लिन नपाउने र साना कर्जा मात्र प्रवाह गर्न खोलिएका लघु वित्त संस्थाका ऋणीहरूको संख्या मात्र २७ लाख ३५ हजारभन्दा बढी छ ।

उपरोक्त तथ्यले प्रष्ट पार्दछ बैंकहरूले हुनेखाने ठूला मात्र हैन साना ग्राहकलाई पनि कर्जा प्रवाह गर्छन् । त्यसैगरी, धितोको सबालमा रु.२० लाखसम्मको कृषि लगायतका केही अन्य कर्जा प्रवाह गर्दा मोटर बाटो नपुगेको खेतीयोग्य जमिन पनि लिने गर्छन् । सकेसम्म राम्रो (लिलाम गरेको अवस्थामा बिक्री हुन सक्ने) धितो लिन खोज्नु त बैंकहरूको कर्तव्य नै हो, भीर–खोलाको जग्गा लियो भने त उनीहरूमाथि प्रश्न उठ्छ, कारबाही हुन्छ । फेरि, धितो लिलाम गर्नुपर्ने अवस्था आएको खण्डमा पनि साँवा–ब्याज भन्दा बढी आएको रकम बैंकहरूले ऋणीलाई नै फिर्ता गर्दछन् ।

केही बैंकहरूले एकताका वैदेशिक रोजगारीमा जाने नागरिकहरूलाई नागरिकता मात्र धितो राखेर कर्जा प्रवाह गरेका थिए । त्यो कर्जा लिने धेरैले बैंकलाई फिर्ता गर्न मन पराउनुभएन किनकि नागरिकताको अर्को प्रमाणपत्र लिन मिलिहाल्थ्यो । अहिले पनि व्यवसाय बाहेक थप धितो नलिई प्रवाह भएका साना सहुलियतपूर्ण कर्जामा निष्क्रिय कर्जा तुलनात्मक रूपमा बढेको छ। बुद्धले ढाँट कुरा नगर, कसैलाई नठग भनेर हामीलाई सिकाउनुभयो तर आज हाम्रो समाज त ‘आए बाउको, गए साहुको’ भनेर सोच्छ । यस्तो समाजमा बैंकहरूले विना धितो कर्जा प्रवाह गर्न सक्लान् ? धितोले ऋणीलाई कडा मिहिनेत गर्न सिकाउँछ, अनुशासित बनाउँछ ।

३. बैंकहरू नाफाखोरी जस्ता छन् । अरुले नकमाउने बैंकले मात्र कमाउने? यसरी कमाउने उसरी कमाउने । अर्ब अर्ब मुनाफा कमाउँछ । सस्तोमा पैसा लिन्छ र धेरै महँगोमा दिन्छ । निक्षेपकर्ता र ऋणीलाई हेर्नुपर्छ । नाफाखोरी हुनुहुँदैन आदि ।

तथ्य : चालु वर्षको ६ महिनामा वाणिज्य बैंकहरूले ६७१ अर्ब ७३ करोड पूँजी लगानी गरेर २८ अर्ब ७७ करोड खुद नाफा कमाएको विवरण प्रकाशित गरेका छन्। यो प्रतिफल लगानीको १० प्रतिशत भन्दा कम हो, नाफाखोरीको परिभाषामा कतै पनि पर्दैन । बैंकहरूले कर्जाको औसत ब्याजदर र निक्षेपको औसत ब्याजदर अन्तर ४ प्रतिशतभन्दा गर्न पाउँदैनन्। त्यसैगरी, लघुकर्जा प्रवाह गर्ने लघु वित्त संस्थाहरू तथा २ करोडसम्मका उद्यम व्यवसाय कर्जामा (आयात सम्बन्धी बाहेक) बैंकहरूले आधार दर भन्दा २ प्रतिशतसम्म मात्र प्रिमियम थप्न पाउँछन् । सबै प्रकारका निक्षेप र कर्जाका ब्याजदर तथा अन्य सेवा शुल्क पारदर्शी हुनैपर्छ । जथाभावी लिन पाइँदैन । आरोप र तथ्यको बीच कुनै मेल छैन ।

नेपालका बैंकहरूमा कर्जा प्रवाह गर्दा तयार गर्ने कागजातहरूलाई थप सरलीकृत गर्नु चाहिँ जरुरी छ । नेपाल राष्ट्र बैंकले केही वर्ष पहिलेको मौद्रिक नीतिमा यो उल्लेख पनि गरेको थियो ।

४. बैंकले धितो हेर्छ, ऋणको सदुपयोग भयो कि भएन भनेर हेर्दैन । भैंसी किन्न लिएको पैसा तरल पदार्थमा लगायो कि ? मुटु–कलेजो जस्तो छानेर लिएको धितो छँदैछ भनेर ठान्छ आदि…

तथ्य : कर्जा स्वीकृत गर्नुपूर्व नै कर्जाको प्रयोजन अध्ययन गर्नु अनिवार्य छ । त्यसपछि पनि आवधिक रूपमा बैंकहरूले व्यवसाय कर्जाको अनुगमन गर्नैपर्छ । त्यसो नगर्ने बैंकहरू राष्ट्र बैंकको कारबाहीमा पर्छन् । तथापि, मैले पनि कर्जाको केही दुरुपयोग भएको, केही ऋणीको धितोमा बैंकरहरूले नै आँखा लगाएको जस्तो कुरा सुनेको छु । नि:सन्देह ती गलत काम हुन् र तिनलाई नियन्त्रण गरिनुपर्दछ तर त्यो संख्या धेरै कम प्रतिशतमा हुनुपर्छ ।

५. बैंकहरूले कर्जाको ब्याजदर परिवर्तन जथाभावी गर्छन् । कर्जा सम्झौतामा घटाउने/बढाउने भनेको हुन्छ तर बढ्छ मात्र घट्दैन । दुवैको सहमतिमा मात्र ब्याजको दर परिवर्तन गर्नुपर्नेमा एकतर्फी रूपमा बैंकले ९ प्रतिशत ब्याज १४ प्रतिशत पुर्याउँछ, खल्तीमा बोकेको पैसा हैन झोलामा बोकेको पैसाले पनि ऋण तिर्न पुग्दैन ।

तथ्य : २०७४ अघि बैंकहरूले आफ्नो हिसाबले कर्जाको ब्याजदर परिवर्तन गर्न सक्थे । २०७४/७५ बाट बैंकहरूले आधार दरमा आएको परिवर्तनका आधारमा स्वत: कर्जाको ब्याजदर घटबढ गर्न थाले । २०७८/७९ सालसम्ममा पनि कतिपय बैंकहरूले कतिपय ग्राहकहरूको सहमति विना वा करकापमा पारेर ब्याजदर बढाएको पाइएपछि नेपाल राष्ट्र बैंकले बढाएको ब्याजदर बराबरको रकम (सहमतिमै बढाएको भए पनि सुरूको सम्झौताभन्दा बढी लिएको रकम समेत) फिर्ता गर्न लगायो र प्रमुख कार्यकारी अधिकृतहरूलाई लिखित कागज नै गरायो । गत डेढ वर्षदेखि बैंकहरूले एकतर्फी रूपमा कर्जाको ब्याजदर बढाए भन्ने गुनासो सुनिएको छैन ।

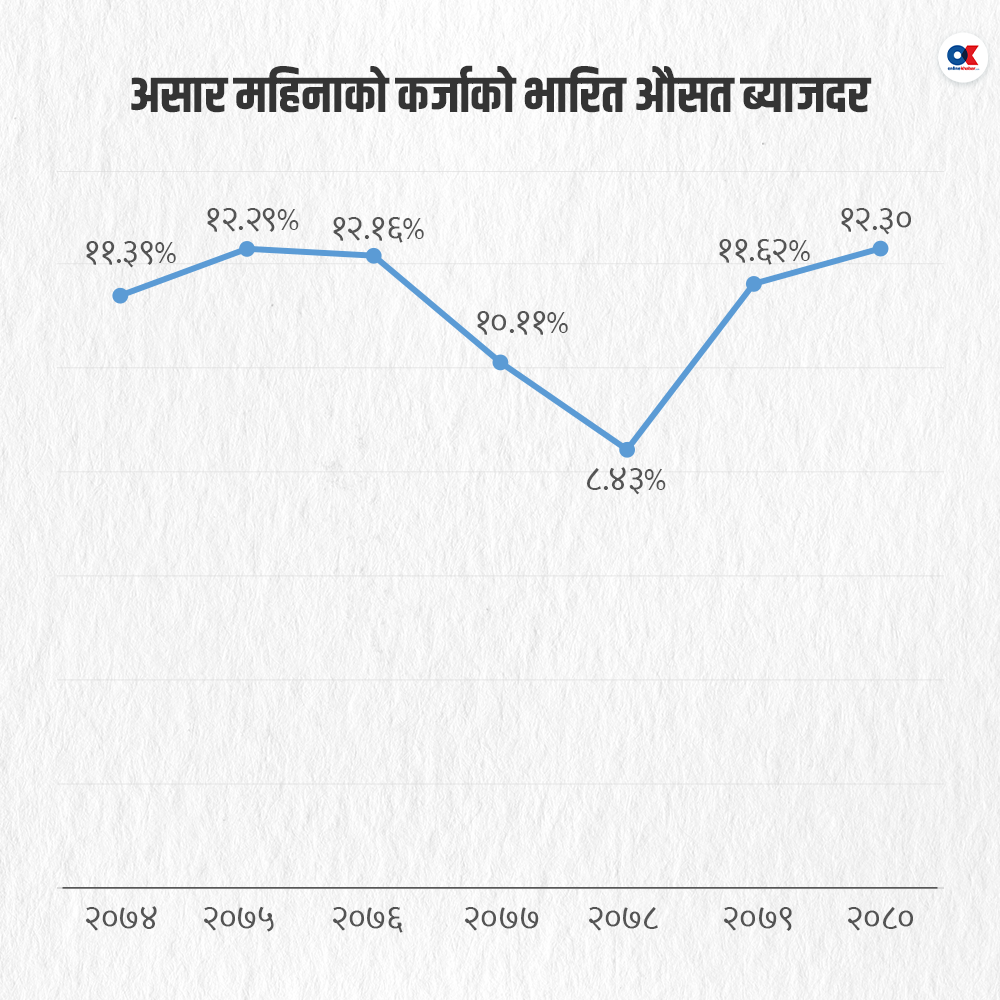

गत केही वर्षको असार महिनाको कर्जाको भारित औसत ब्याजदर ( प्रतिशतमा) तल प्रस्तुत गरिएको छ :

ब्याजदर घटबढमा मूलतः बजारमा उपलब्ध तरलता र केन्द्रीय बैंकको नीतिले प्रभाव पार्दछ ।

जसरी गल्ती/कमजोरी नगर्ने मानिस हुँदैन, गल्ती/कमजोरी नहुने कुनै संस्था/क्षेत्र पनि हुँदैन । बैंकिङ क्षेत्र दूधले नुहाएको छ, सबै बैंकरहरू इमानदार छन् भनेर कसैले भन्न सक्दैन । केही खराब व्यक्ति/संस्थाहरू त जुनसुकै क्षेत्रमा पनि हुन्छन् । राम्रा संस्था/व्यक्तिहरूबाट पनि कहिलेकाहीं गल्ती हुन सक्छ । सुधारको सम्भावना जहिले पनि रहन्छ र स्वस्थ आलोचनाको स्वागत गर्नुपर्छ । नेपाल राष्ट्र बैंक तुलनात्मक रूपमा कडा नियामक भएकाले अधिकांश बैंकले उसको नियम पालना गर्छन् । केही बैंकहरूले स्वस्फूर्त रूपमा पनि राष्ट्र बैंकको नियम पालना गर्छन् ।

नेपालको बैंकिङ क्षेत्र तुलनात्मक रूपमा बढी पारदर्शी र ग्राहकमैत्री छ । नीति–नियम पालनाका मामलामा नेपालका अन्य क्षेत्रहरू र बैंकिङ क्षेत्रको तुलनात्मक अवस्थाको अध्ययन गरे यो कुरा प्रष्ट हुन्छ ।

आफूलाई केही कुरामा चित्त बुझेन भन्दैमा कसैलाई गलत आरोप लगाउनु उपयुक्त हुँदैन । बैंकहरूलाई मिटरब्याजी भनेर आरोप लगाउनुहुने नेताहरूले बैंकिङ व्यवसायको बारेमा थप अध्ययन गर्नु जरूरी छ । प्रतिपक्षी दलका नेताले पनि नेपाल राष्ट्र बैंकका गभर्नर तथा डेपुटी गभर्नरहरूसँग चिया पिउँदै समग्र बैंकिङका बारेमा आवधिक रूपमा औपचारिक छलफल गर्ने परिपाटीको थालनी गर्न सके २०८० माघ १९ को जस्तो अभिव्यक्ति आउँदैनथ्यो र जनतामा गलत सन्देश प्रवाह हुँदैनथ्यो ।

(नेपाल बैंकर्स संघका पूर्वअध्यक्ष दहाल हाल फाइनान्सियल लिटरेसी नेपालका अध्यक्ष छन् ।)

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

%20-%20Copy%20-%20Copy.jpg "House for Sale in Imadol")

प्रतिक्रिया 4