सरकारले देशको समग्र आर्थिक अवस्था सुधार भएको तर्क गर्दै आएको, व्यवसायीले भने झैं ब्याजदर घटिरहेको, विप्रेषण (रेमिट्यान्स) रकम आप्रवाह उच्च दरले बढिरहेको, बैंकसँग कर्जा दिने रकम बढिरहेको लगायत कारण पुस मसान्त २०८० मा बैंकहरूको निष्क्रिय कर्जा घट्ने अपेक्षा विपरीत बैंकिङ क्षेत्रको (वाणिज्य बैंक, विकास बैंक तथा फाइनान्स कम्पनी) कुल निष्क्रिय कर्जा ३.७३ प्रतिशत पुगेको तथा निष्क्रिय कर्जा थप केही बढ्न सक्छ भन्ने समाचार सञ्चारमाध्यममा आएपछि ‘कतै बैंकमा राखेको पैसा डुब्ने त होइन ?’ भन्ने चासो र चिन्ता सर्वसाधारणमा सामान्य बढेको थियो ।

बैंकिङ क्षेत्रप्रति नकारात्मक धारणा फैलाउँदै आएका केही व्यक्ति र समूहले एउटा वाणिज्य बैंक डुब्दैछ, पैसा झिक्नुस् भनेर नामै तोकेर भनेपछि त्यो बैंकबारे बुझ्ने निक्षेपकर्ताको संख्या बढेको पाइयो । हुँदाहुँदा ८ फागुन २०८० मा नेपाल राष्ट्र बैंक स्वयम्ले बैंकिङ क्षेत्र हाल सबल रहेको र सर्वसाधारणको निक्षेप पूर्णरूपमा सुरक्षित रहेको भनी प्रेस विज्ञप्ति नै निकाल्नुपर्ने परिस्थिति सिर्जना भयो ।

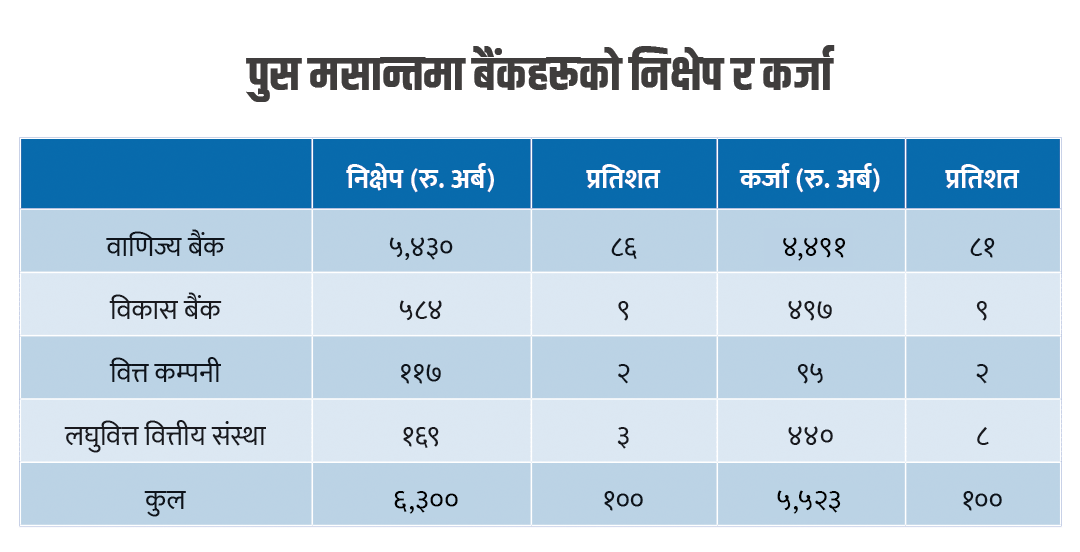

१०–१५ प्रतिशत निष्क्रिय कर्जा भएका देशमा पनि जनताको निक्षेप सुरक्षित भएको तथ्य थाहा पाएका तथा त्यसको कारणबारे जानकार व्यक्तिहरू समेतले बैंकहरूको अवस्था कसो हो भन्ने चासो देखाएको पाइयो । पुस मसान्तमा बैंक तथा वित्तीय संस्थामा निम्नानुसारको निक्षेप तथा कर्जा थियो ।

उक्त मितिमा २० वाणिज्य बैंक, १७ विकास वैंक, १७ वित्त कम्पनी तथा ५७ लघुवित्त वित्तीय संस्था सञ्चालनमा थिए । सबै बैंक तथा वितीय संस्थाको विवरण उपलब्ध नभएकाले ८६ प्रतिशत निक्षेप परिचालन गरिराखेका २० वाणिज्य बैंकमा केन्द्रित भएर यो लेख तयार गरेको छु ।

बैंकहरू कति स्वस्थ छन् भनी हेर्न सामान्यतया पूँजी पर्याप्तता अनुपात, सम्पत्तिको गुणस्तर, व्यवस्थापन, आम्दानी तथा तरलता विश्लेषण गरिन्छ। व्यवस्थापन कति सक्षम छ भन्ने तथ्य अन्य सूचकांकबाट थाहा पाइने नै हुनाले यहाँ यस विषयमा उल्लेख गरिएको छैन ।

पूँजी पर्याप्तता अनुपात

बैंकिङ व्यवसायमा मूलतः कर्जा, सञ्चालन, बजार तथा तरलता जोखिम अन्तरनिहित हुन्छन् । यी जोखिमका कारण बैंकहरू घाटामा गई सर्वसाधारणको निक्षेप नडुबोस् भनी संसारभरि केन्द्रीय बैंकले जोखिमका आधारमा पूँजी राख्नुपर्ने व्यवस्था गरेका हुन्छन् ।

नेपालमा पनि केन्द्रीय बैंक नेपाल राष्ट्र बैंकले प्रत्येक बैंकलाई जोखिमका आधारमा पूँजी राख्नुपर्ने व्यवस्था गरेको छ । राष्ट्र बैंकले उपरोक्त जोखिम गणना कसरी गर्ने र त्यसका आधारमा न्यूनतम कति पूँजी राख्ने भनी विस्तृत निर्देशन जारी गरेको छ । यसलाई बैंकिङ जगतमा ‘पिलर १’ भनिन्छ । सरल शब्दमा भन्दा धेरै जोखिम लिने बैंकले धेरै पूँजी राख्नुपर्छ भने थोरै जोखिम लिनेले थोरै, ताकि जोखिमका आधारमा राखिएको पूँजी पर्याप्त भई निक्षेपकर्ताको पैसा सुरक्षित रहोस् ।

राष्ट्र बैंकको उपरोक्त निर्देशन विश्वका विकसित देशका केन्द्रीय बैंकहरू मिली गठित बैंकिङ सुपरीवेक्षणका लागि बासल समितिले तयार गरेको असल बैंकिङ अभ्यासमा आधारित छ । बासल समितिको सचिवालय स्विजरल्यान्ड बासल सहरमा छ । निक्षेपकर्ताको सुरक्षाका लागि भने राष्ट्र बैंकले जारी गरेका कतिपय नियम बासल समितिले भनेको भन्दा पनि थप कडा देखिन्छ ।

राष्ट्र बैंकले निर्देशन जारी गर्ने बाहेक निर्देशन अनुसार काम भएको छ कि छैन, बैंकहरूले निर्देशनले परिकल्पना गरेकोभन्दा थप जोखिम पो लिएका छन् कि भनेर सामान्यतया वर्षमा एकपल्ट बैंकहरूको स्थलगत निरीक्षण गर्छ । निरीक्षण क्रममा नीतिगत विषय बाहेक कार्यसम्पादन प्रणाली, ग्राहकका उद्योगधन्दा, ग्राहक सेवा तथा संरक्षण, नीतिनियम पालना स्तर, संस्थागत सुशासन, अधिकेन्द्रित जोखिम, प्रतिष्ठाको जोखिम आदि विषय पनि अध्ययन गर्छ । स्थलगत निरीक्षण बाहेक बैंकहरूले आवधिक (दैनिक, पाक्षिक, मासिक, त्रैमासिक, वार्षिक आदि) रूपमा पेस गरेका विभिन्न विवरण पनि राष्ट्र बैंकले अध्ययन गरिराखेको हुन्छ ।

‘गल्ती गर्नु मानवीय स्वभाव हो’ भने झैं गल्ती र कमजोरी नहुने शायद कुनै संस्था पनि हुँदैन होला । स्ट्यान्डर्ड चार्टर्ड बैंक नेपालकै कुरा गरौं । उसले नेपाल राष्ट्र बैंकबाहेक आफ्नो मातृसंस्था (प्यारेन्ट कम्पनी) को नियम पनि पालना गर्नुपर्छ । अन्तर्राष्ट्रिय बैंक भएकाले उसको प्यारेन्ट कम्पनीको नियम सामान्यतया राष्ट्र बैंकभण्न्दा बढी कडा छ भनेर ठानिन्छ । त्यस्तो कडा नियममा काम गर्ने बैंकको जोखिम व्यवस्थापन राष्ट्र बैंकले अपेक्षा गरेभन्दा निकै माथि हुनुपर्छ भनेर हामीलाई लाग्छ, तर राष्ट्र बैकले उसको समेत गल्ती र कमजोरी फेला पारी स्ट्यान्डर्ड चार्टर्ड लगायत २० वटै वाणिज्य बैंकलाई जोखिम बढेको तहका आधारमा वर्गीकरण गरी थप पूँजी राख्न पुस २०८० मा निर्देशन दिएको थियो । यसरी बैंकहरूको समग्र पक्ष अध्ययनपछि निक्षेपकर्ताको हित संरक्षण गर्न जोखिम वर्गीकरणका आधारमा थप पूँजी राख्न निर्देशन दिने प्रक्रियालाई बैंकिङ जगतमा ‘पिलर २’ भनिन्छ ।

सबै बैंकले राष्ट्र बैंकले तोके बमोजिम न्यूनतम पूँजीकोष अनुपात दैनिक कायम गर्नुपर्छ । हाल सबैले राष्ट्र बैंकको निर्देशन अनुरूप जोखिम भारित सम्पत्ति गणना गरी (पिलर १ तथा पिलर २ को योग) र त्यसको न्यूनतम ११ प्रतिशत कुल पूँजीकोष (प्राथमिक तथा पूरक पूँजीको योग) कायम गर्नुपर्ने नियम छ । बासलको नियमानुसार १०.५ प्रतिशत भए पुग्छ ।

राष्ट्र बैंकले ११ प्रतिशत पूँजी राख्नुपर्ने नियमलाई परिस्थिति अनुसार परिवर्तन गर्न सक्छ। २०८१ असार मसान्तमा थप ०.५ प्रतिशत पूँजीकोष कायम गर्नुपर्ने नियम केही समयअघि जारी भएको थियो । सरल शब्दमा भन्नुपर्दा कुनै बैंकले १ सय रुपैयाँ बराबर जोखिम लिएको छ भने हाल कम्तीमा ११ रुपैया पूँजी राख्नुपर्छ । यसको मतलब त्यो बैंकले आजका दिनमा कदाचित थप ११ रुपैयाँसम्म गुमायो (अनएक्सपेक्टेड लस) भने पनि निक्षेपकर्ताले एक पैसा गुमाउनुपर्दैन ।

११ रुपैयाँभन्दा बढीको घाटा भयो र जोखिम न्यूनीकरणका लागि कुनै पनि प्रबन्ध गरिएको छैन भने निक्षेपकर्ताले पनि गुमाउनुपर्ने हुनसक्छ । तर, कर्जा प्रवाह गर्दा धितो (चल–अचल आदि) लिइने तथा निष्क्रिय कर्जाको धितोबाट कति उठ्छ भनेर हिसाब नगरी घाटा रकम पूँजीकोष भन्दा नाघ्ने बितिक्कै निक्षेपकर्ताले पैसा गुमाउने भन्ने हुँदैन । साथै, निक्षेप सुरक्षण गर्ने संस्था बलियो छ भने ५ लाखसम्मको व्यक्तिगत निक्षेप कुनै बैंक डुबे पनि त्यो संस्थाबाट प्राप्त हुन्छ ।

बैंकहरूले प्रकाशित गरेको प्रतिवेदन अनुसार ।

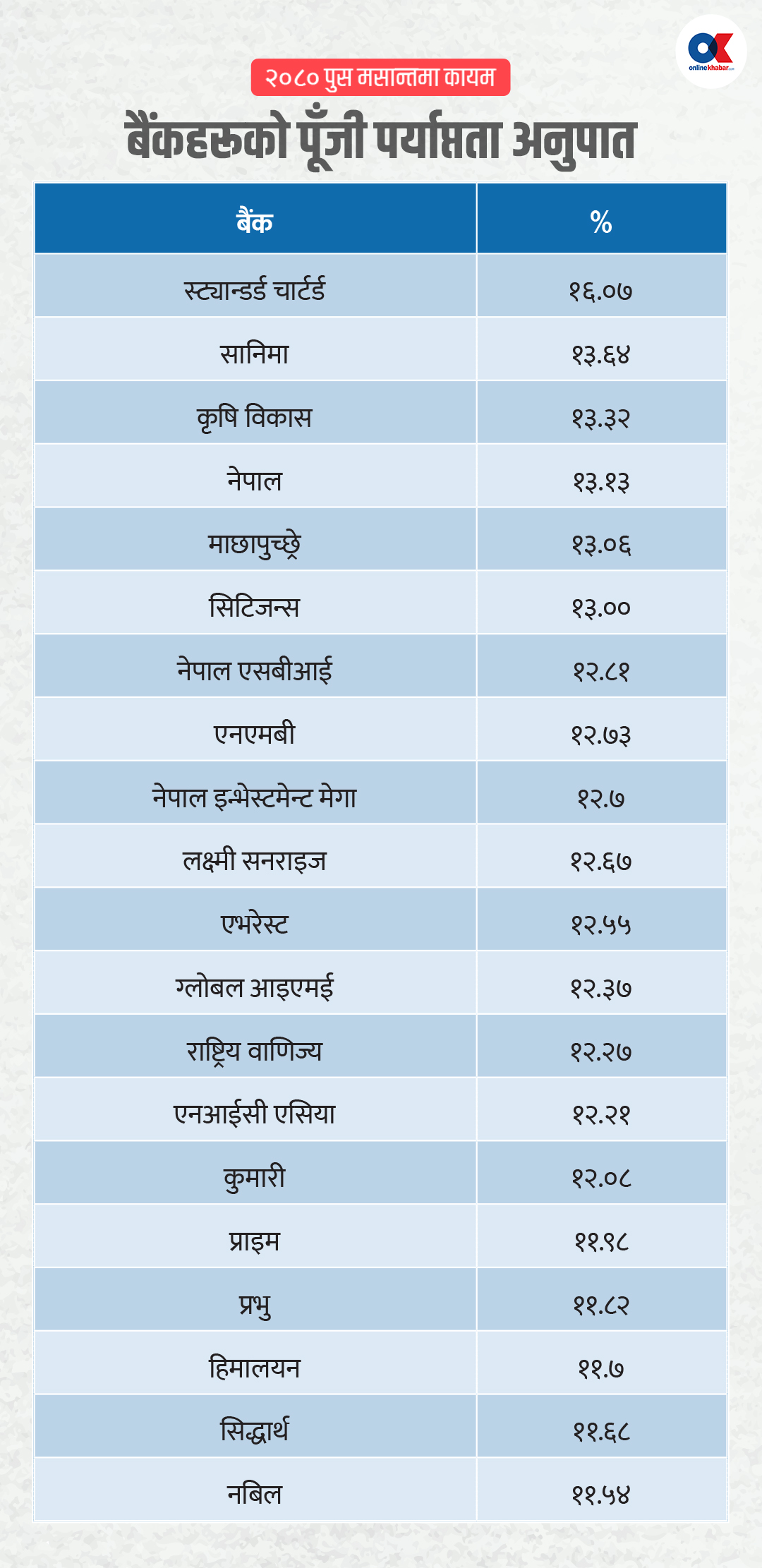

माथिको तालिका अनुसार सबै बैंकको पूँजीकोष अनुपात राष्ट्र बैंकले तोकेभन्दा माथि छ। स्ट्यान्डर्ड चार्टर्ड बैंकको सबैभन्दा बढी १६.०७ प्रतिशत पूँजीकोष छ भने सबैभन्दा कम ११.५४ प्रतिशत नबिल बैंकको । यसको मतलब कदाचित जोखिम भारित सम्पत्तिको ११.५४ प्रतिशतसम्म थप नोक्सानी नबिल बैंकको भयो भने निक्षेपकर्ताले केही पनि गुमाउनुपर्दैन भने स्ट्यान्डर्ड चार्टर्ड बैंकका निक्षेपकर्ताले १६.०७ प्रतिशतसम्म नोक्सानी हुँदा पनि केही गुमाउनुपर्दैन । उक्त मितिमा सबैभन्दा कम पूँजी पर्याप्तता अनुपात कायम गर्ने संयुक्त विदेशी लगानीमा खोलिएको पहिलो बैंक नबिलले पनि राष्ट्र बैंकले तोकेभन्दा बढी पूँजीकोष राखेको छ । साथै, राष्ट्र बैंकले पिलर २ अन्तर्गत जोखिमका आधारमा गरेको वर्गीकरण हेर्दा नबिल राम्रा शीर्ष बैंकभित्र पर्छ ।

अन्य चीज यथावत् रहे यो महत्वपूर्ण सूचकांकका आधारमा निक्षेपकर्ताले स्ट्यान्डर्ड चार्टर्ड बैंकलाई सबैभन्दा सुरक्षित बैंक ठान्नु स्वाभाविक हो ।

सम्पत्तिको गुणस्तर

निक्षेपकर्ताबाट लिएको रकमको ठूलो भाग बैंकहरूले कर्जा प्रवाह गर्छन् । तोकिएको समयमा ब्याजसहित फिर्ता हुने गरी दिइने रकम नै कर्जा हो । यदि तोकिए बमोजिम साँवा–ब्याज फिर्ता भएन भने निश्चित अवधिपछि उक्त कर्जा निष्क्रिय कर्जा हुन्छ जसले बैंकको स्वास्थ्यमा समस्या आएको संकेत गर्छ । जसरी, कुनै व्यक्तिलाई लाग्ने रुघाखोकीलाई हामी सामान्य ठान्छौं, त्यसैगरी केहि प्रतिशत कर्जा निष्क्रिय हुनुलाई स्वाभाविक ठानिन्छ । तर, निष्क्रिय कर्जा असाध्यै बढ्यो भने बैंकको खुद ब्याज आम्दानी ऋणात्मक हुनु बाहेक कर्जा नोक्सानी व्यवस्था बढ्न गई बैंक घाटामा जान्छ ।

बैंकसँग रहेको पूँजीकोष भन्दा घाटाको रकम बढी भयो भने बैंक दामासाहीमा जान्छ । यस्तो अवस्थामा निक्षेपकर्ताले पनि गुमाउनुपर्ने हुन सक्छ । त्यसैले निक्षेपकर्ता आफूले निक्षेप राखेको बैंक घाटामा गएको छ कि छैन, घाटामा गए पनि पूँजीकोष सकिने गरी घाटामा गएको छ कि छैन भनेर चनाखो हुनुपर्छ । (तर, माथि भनिए झैं कर्जा प्रवाह गर्दा धितो (चल–अचल आदि) लिइने तथा निष्क्रिय कर्जाको धितोबाट कत्ति उठ्छ भनेर हिसाब नगरी घाटा रकम पूँजीकोष भन्दा नाघ्ने बितिक्कै निक्षेपकर्ताले पैसा गुमाउने भन्ने चाहिँ हुँदैन ।)

सबै निक्षेपकर्ता चनाखो हुन सम्भव नभएका कारण सरकारले निक्षेपकर्ताको हित हेर्नेलगायत अन्य कार्य गर्न कानुन नै बनाइ केन्द्रीय बैंकका रूपमा राष्ट्र बैंक स्थापना गरेको छ । निक्षेपकर्ताको हित प्राथमिकता दिई बैंकिङ क्षेत्रको स्थायित्व कायम गर्न राष्ट्र बैकले पूँजीकोष पर्याप्तता, कर्जा वर्गीकरण तथा जोखिम व्यवस्था लगायत विभिन्न नियम बनाइएको छ र सोही अनुरूप कार्य भएको छ कि छैन भनी अनुगमन गर्छ । नियम पालना नगर्ने बैंकलाई कसुरको तह हेरी आर्थिक लगायत जरिबाना गर्छ । उक्त संस्थाबाट निक्षेपकर्ताको हित हुँदैन भन्ने निष्कर्षमा पुग्यो भने संस्थाको इजाजत नै खारेज गर्छ ।

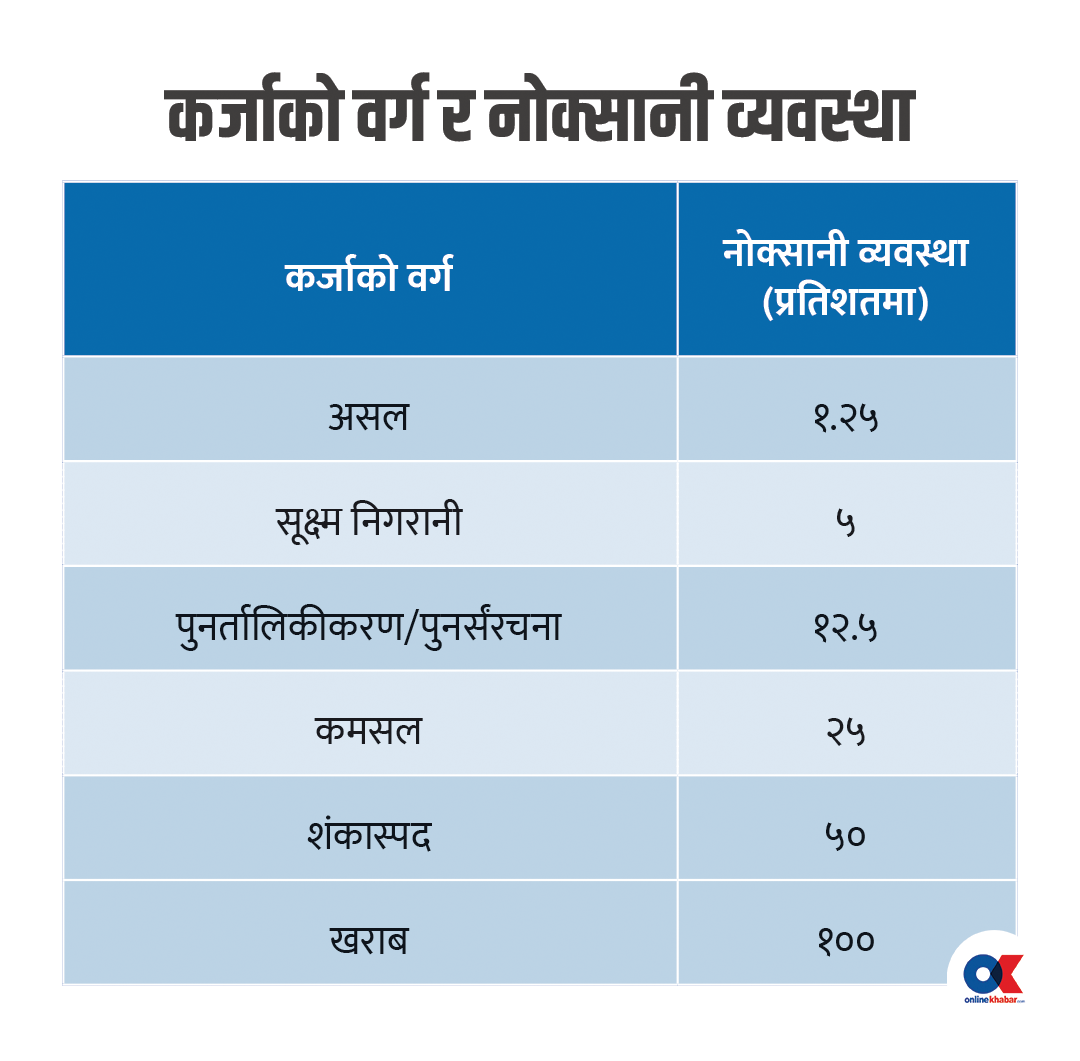

बैंकहरूले राष्ट्र बैंकको नियमानुसार कर्जालाई सक्रिय तथा निष्क्रिय वर्गमा राखी नाफा नभए पनि नाफा नोक्सान हिसाबबाट खर्च लेखी कर्जा नोक्सानी व्यवस्थाको रकम छुट्ट्याउनुपर्छ । हालको नियम (कुनै–कुनै सन्दर्भमा केही फरक भए पनि जटिलता नहोस् भनी यहाँ एक समान उल्लेख गरिएको) निम्नानुसार छ : कुनै कर्जामा १.२५ प्रतिशतभन्दा बढी नोक्सानी व्यवस्था राख्नुपर्दा उक्त कर्जाबाट घाटा हुन सक्ने हुनाले (हाल ब्याजदर अन्तरको अधिकतम सीमा ४ प्रतिशतमात्र छ) बैंकहरूको अधिकतम प्रयास कुनै पनि कर्जा असलभन्दा तल नखस्कियोस् भन्ने हुन्छ, भलै सबै कर्जा असल श्रेणीमा राख्न प्रायः असम्भव किन नहोस् ।

कुनै कर्जामा १.२५ प्रतिशतभन्दा बढी नोक्सानी व्यवस्था राख्नुपर्दा उक्त कर्जाबाट घाटा हुन सक्ने हुनाले (हाल ब्याजदर अन्तरको अधिकतम सीमा ४ प्रतिशतमात्र छ) बैंकहरूको अधिकतम प्रयास कुनै पनि कर्जा असलभन्दा तल नखस्कियोस् भन्ने हुन्छ, भलै सबै कर्जा असल श्रेणीमा राख्न प्रायः असम्भव किन नहोस् ।

कर्जाको वर्गीकरण तथा नोक्सानी व्यवस्थाका सम्बन्धमा राष्ट्र बैंकले भारत लगायत कतिपय देशभन्दा कडा नियम जारी गरेको भनी नेपालका बैंकहरूले लामो समयदेखि गुनासो गर्दै आएका छन् । उनीहरूको मुख्य गुनासो कर्जाको नोक्सानी व्यवस्था अपेक्षित नोक्सानीका आधारमा हुनुपर्नेमा भाखा नाघेको आधारमा भयो भन्ने हो । अहिलेको नियमानुसार एक वर्षभन्दा बढी अवधिले भाखा नाघेको कर्जाका लागि बैंकहरूले आफूसँग जतिसुकै रकमको धितो भए पनि नाफा नोक्सान हिसाबमा खर्च लेखी १ सय प्रतिशत नोक्सानी व्यवस्था छुट्ट्याउनुपर्छ । त्यस्तो धितो बेचेर नगदमा रकम उठाएपछि मात्र कर्जा नोक्सानीका लागि छुट्ट्याएको रकम नाफामा जोड्न पाइन्छ । यो कडा नियमको उद्देश्य बैंकको जोखिम बेहोर्ने क्षमता थप बलियो बनाइ निक्षेपकर्ताको हित हेर्ने देखिन्छ ।

माथि प्रस्तुत पूँजीकोष अनुपात बैंकहरूले कर्जाको वर्गीकरण गरी नोक्सानी व्यवस्थाको रकम छुट्ट्यापछिको हो । सक्रिय कर्जाका लागि राखिएको नोक्सानी व्यवस्थामात्र पूँजीकोष गणनामा जोड्न पाइन्छ, अन्यको पाइँदैन । यसको मतलब हालसम्म भएको निष्क्रिय कर्जाका लागि बैंकहरूले पर्याप्त रकम छुट्ट्याइसकेका छन्, त्यसका लागि खासै चिन्ता गर्नुपर्दैन । माथिको पूँजीकोष अनुपातले भविष्यमा हुन सक्ने अनपेक्षित नोक्सानीको समेत भार वहन गर्न कति जोहो गरिएको छ भनेर देखाउँछ ।

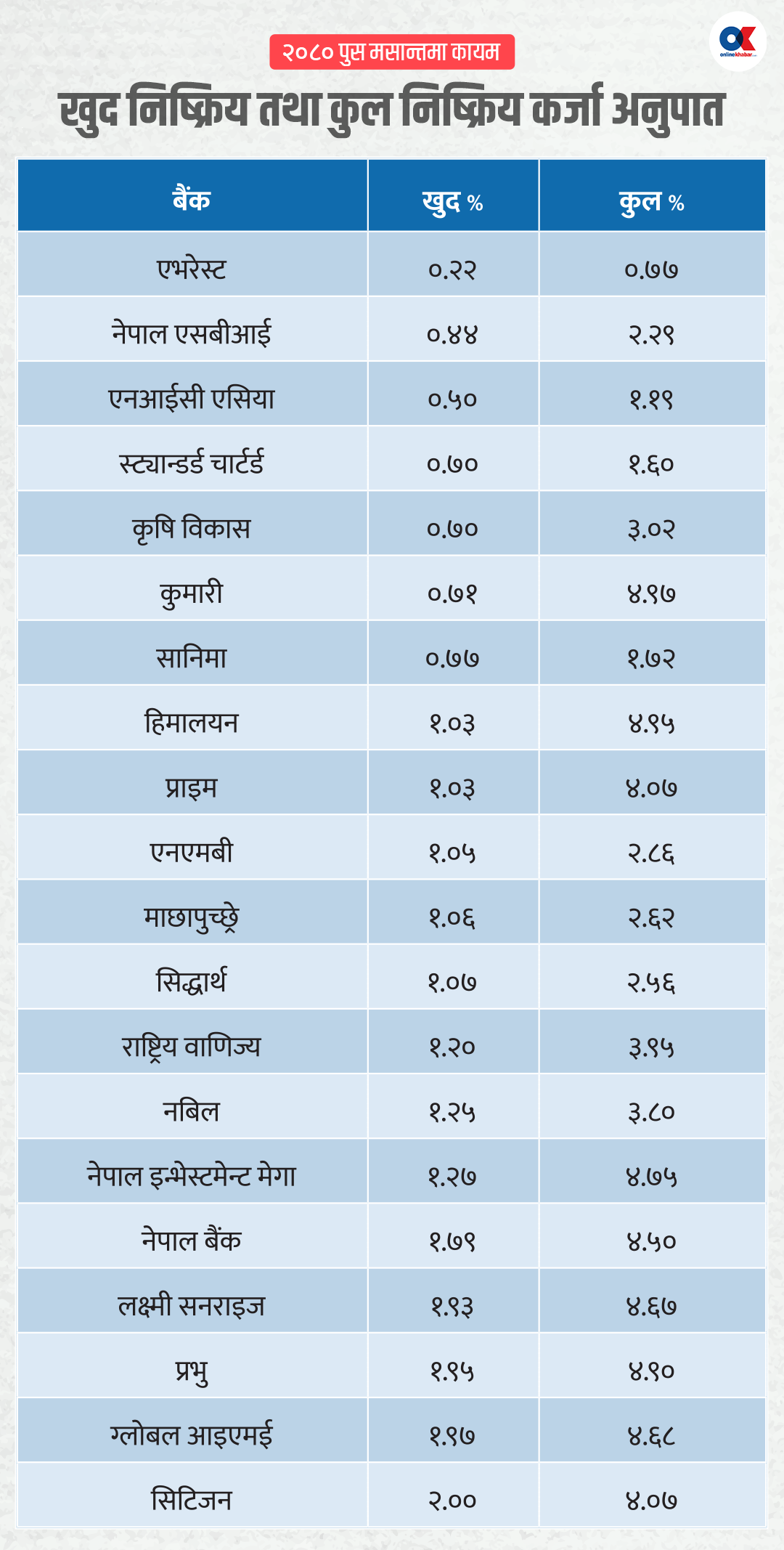

हाम्रो देशमा सामान्यतया कुल निष्क्रिय कर्जा अनुपात हेर्ने चलन छ । यस्तो अनुपातको आफ्नै महत्व छ, तर निक्षेपकर्ताको रकमको जोखिम आधार मान्दा खुद निष्क्रिय कर्जा अनुपात हेर्नु बढी संगतिपूर्ण ठानिन्छ । कुनै बैंकको कुल निष्क्रिय कर्जा अनुपात बढी भए पनि खुद निष्क्रिय कर्जा अनुपात कम छ भने त्यस्तो बैंकले नोक्सानी व्यवस्था पर्याप्त राखेको र बैंकमा निष्क्रिय कर्जाका कारण सिर्जना हुने जोखिम कम रहेको हुन्छ । कुल निष्क्रिय कर्जा कम हुनु राम्रो हुँदै हो भने भएको निष्क्रिय कर्जामा पर्याप्त नोक्सानी व्यवस्था राख्नाले बैंकलाई सबल बनाउँछ ।

नेपालका बैंकले निष्क्रिय कर्जाको वर्ग हेरी १२.५ प्रतिशतदेखि १०० प्रतिशत नोक्सानी व्यवस्था गरेका छन् ।

- कुल निष्क्रिय कर्जा अनुपात : कुल निष्क्रिय कर्जा / कुल कर्जा

- खुद निष्क्रिय कर्जा अनुपात : खुद निष्क्रिय कर्जा / खुद कर्जा

- खुद निष्क्रिय कर्जा : कुल निष्क्रिय कर्जा – निष्क्रिय कर्जाका लागि गरिएको नोक्सानी व्यवस्था

- खुद कर्जा : कुल कर्जा – कुल कर्जाका लागि गरिएको नोक्सानी व्यवस्था

असार मसान्त २०५५, २०५६, २०५७ र २०५८ मा नेपालको विदेशी लगानीको पहिलो बैंक नबिलकै कुल निष्क्रिय कर्जा क्रमशः १३.४०, १३.४४, ११.२३ र १६.२० प्रतिशत थियो, तर पनि नबिल बैंकमा पैसा सुरक्षित छैन भनेर कसैले चासो र चिन्ता पनि व्यक्त गरेको सम्झना मलाई छैन किनकि बैकले उक्त निष्क्रिय कर्जाका लागि पर्याप्त जोखिम व्यवस्था गरेको छ भन्नेमा सर्वसाधारणलाई शंका थिएन ।

बैंकहरूको २०८० पुस मसान्तमा कायम खुद निष्क्रिय तथा कुल निष्क्रिय कर्जा अनुपात

बैंकहरूको २०८० पुस मसान्तमा कायम खुद निष्क्रिय तथा कुल निष्क्रिय कर्जा अनुपात

बैंकहरूले प्रकाशित गरेको प्रतिवेदन अनुसार एनआईसी एसिया बैंकले प्रकाशित गरेको ०.००५ प्रतिशत खुद निष्क्रिय कर्जा अनुपात दोहोरो जाँच गर्दा झन्डै ०.५ प्रतिशत आएकाले सोही देखाइएको । राष्ट्रिय वाणिज्य बैंकले खुद निष्क्रिय कर्जा अनुपात प्रकाशित नगरेकाले गणना गर्दा १.२ प्रतिशत हाराहारी आएकाले सोही देखाइएको ।

हाल कर्जाको गुणस्तर व्यवस्थापनमा एभरेस्ट बैंक सबैभन्दा अब्बल देखिन्छ । सिटिजन्स बैंकको २ प्रतिशत खुद निष्क्रिय कर्जा पनि धेरै होइन । वाणिज्य बैंकहरूको कुल निष्क्रिय कर्जा राष्ट्र बैंकको प्रतिवेदन अनुसार ३.६३ प्रतिशत भए पनि खुद निष्क्रिय कर्जा १.१३ प्रतिशत हाराहारी मात्र देखिन्छ । अर्थतन्त्रमा विविध कारण सुस्तता आएकाले विभिन्न क्षेत्रका कर्जालाई हाल पुनर्तालिकीकरण तथा पुनर्संरचना गर्न दिइएकाले थप केही प्रतिशत कर्जा दबाबमा छ भन्ने बुझ्न सकिन्छ । कोभिड–१९ अघि र हालको कालोसूचीमा पर्ने व्यक्तिको संख्याले पनि अर्थतन्त्रमा केही समस्या छन् भन्न हिच्किचाउनुपर्दैन ।

गत पुस मसान्तमा वाणिज्य बैंकहरूको कुल कर्जा ४४ खर्ब ९१ अर्ब थियो । उनीहरूको पूँजी तथा डिबेन्चर रकम ८ खर्ब ४० अर्ब थियो । कुल निष्क्रिय कर्जा कुल कर्जाको ३.६३ प्रतिशत थियो भने कर्जा जोखिमका लागि छुट्ट्याइएको रकम कुल कर्जाको ४.२६ प्रतिशत थियो । सरल भाषामा भन्दा कर्जाको धितोलाई वास्ता नगर्ने, ५ लाखसम्मको व्यक्तिगत निक्षेप सुरक्षणलाई वास्ता नगर्ने हो भने पनि २३ प्रतिशत हाराहारी कर्जा (बैंकअनुसार फरक पर्न सक्ने) पूर्णरूपमा अपलेखन गर्नुपर्यो भने पनि निक्षेपकर्ताले पैसा गुमाउनुपर्ने अवस्था देखिँदैन । नबिल बैंकले आर्थिक वर्ष २०५८/५९ मा ४४ करोड कर्जाको किताबी अपलेखन गर्दा साधारणसभामा हंगामा मच्चिएको थियो । २०६५/६६ सम्म नबिलले ६७ करोड कर्जाको साँवा किताबी अपलेखन गरेकोमा, उक्त आवसम्म अपलेखन गरेकोमध्ये ३९ करोड (५८ प्रतिशतभन्दा बढी) नगदै उठाउन सफल भएको थियो ।

गत वर्षदेखि निर्माण क्षेत्रमा आएको सुस्तता, सहकारी क्षेत्रमा देखिएका समस्या र तिनका कारण अन्य क्षेत्रमा परेको नकारात्मक प्रभावले निष्क्रिय कर्जा बढाउन मद्दत गरेको छ । सरकार स्वयम्ले काम सम्पन्न गरेका निर्माण कम्पनीलाई समयमा भुक्तानी गर्न नसकेको समाचार पढ्न हामी अभिशप्त छौं । कोभिड–१९ पछि केही लाख युवा देशबाट बाहिर गएकाले पनि कतिपय वस्तु बिक्रीमा सुस्तता आएको छ । विविध शीर्षकमा लिएका कर्जाको केही भाग कतिपय ऋणीले जग्गा खरिदमा प्रयोग गरेको तथा उक्त जग्गा केही घाटामा ऋणीले बेच्न खोज्दा पनि हाल बिक्री हुन नसकेकाले पनि निष्क्रिय कर्जा बढेको देखिन्छ ।

जग्गाको भाउ कतिपय मुख्य सहरमा गत २० वर्षमा यति धेरै बढेको छ कि त्यसबाट प्राप्त हुने प्रतिफलसँग तुलना गर्दा भाउको औचित्य साबित गर्न असाध्यै कठिन छ । के व्यवसायी, के कर्मचारी, के विप्रेषण प्रापक, हातमा पैसा भएर जग्गामा लगानी नगर्ने व्यक्तिहरू १÷२ वर्ष अघिसम्म कमै पाइन्थे । हुँदाहुँदा मेडिकल डाक्टरले समेत जग्गा प्लटिङ गर्न थालेको हल्ला चल्थ्यो । ललिता निवासमात्र होइन, नेपालमा सरकारी जग्गा हडप्ने काण्ड धेरै हुनुपर्छ । जग्गाप्रतिको हामी नेपालीको मोहले चार्वाक दर्शनको निम्न श्लोक सम्झाउँछ :

पीत्वा पीत्वा पुनः पीत्वा

यावत्पतति भूतले

उत्थाय च पुनः पीत्वा

पुनर्जन्म नविध्यते ।

कतिपय ऋणीले जग्गा नबेची ऋण तिर्न सक्ने अवस्था छैन । जग्गाको भाउ हाल पनि कतिपय ठाउँमा उच्च रहेकाले अरू घट्छ भन्ने आशाका कारण पैसा हुनेले पनि खरिद गर्न चासो कम दिएको देखिन्छ । एउटा इमानदार व्यक्ति २० वर्ष लगातार मन्त्री पदमा बसे पनि हालको जग्गाको मूल्यमा काठमाडौं लगायत प्रमुख सहरमा एउटा घर किन्न सक्ला र ? त्यसैगरी युवा विदेश जान प्रेरित हुनुको एउटा कारण यो पनि हुन सक्छ । नेपाल सरकार तथा राष्ट्र बैंकले जग्गाको मूल्य र त्यसको प्रतिफल सम्बन्धी संसारका असल अभ्यास अध्ययन गरी देशको दीर्घकालीन हित हेरी ठोस कदम चाल्नु अत्यन्त जरुरी छ । जग्गाको मूल्य केही घट्नुपर्ने हो कि धेरै घट्नु पर्ने हो ? यो अध्ययनले अवश्य बताउला । बैंकहरू अहिलेजस्तो एक्लाएक्लै ऋण उठाउन लाग्ने हो कि सम्पत्ति व्यवस्थापन कम्पनी खोल्नुपर्ने हो ? त्यसबारे पनि गम्भीर छलफल गर्न आवश्यक छ ।

अहिलेसम्म निष्क्रिय कर्जा धेरै छैन, तर जति कम राख्न सक्यो सबैको हित हुने हुनाले सम्बन्धित सबै पक्षले अर्थतन्त्रलाई दीर्घकालीन लाभ हुने हिसाबले शीघ्रातशिीघ्र सक्रिय गर्न जरुरी छ ।

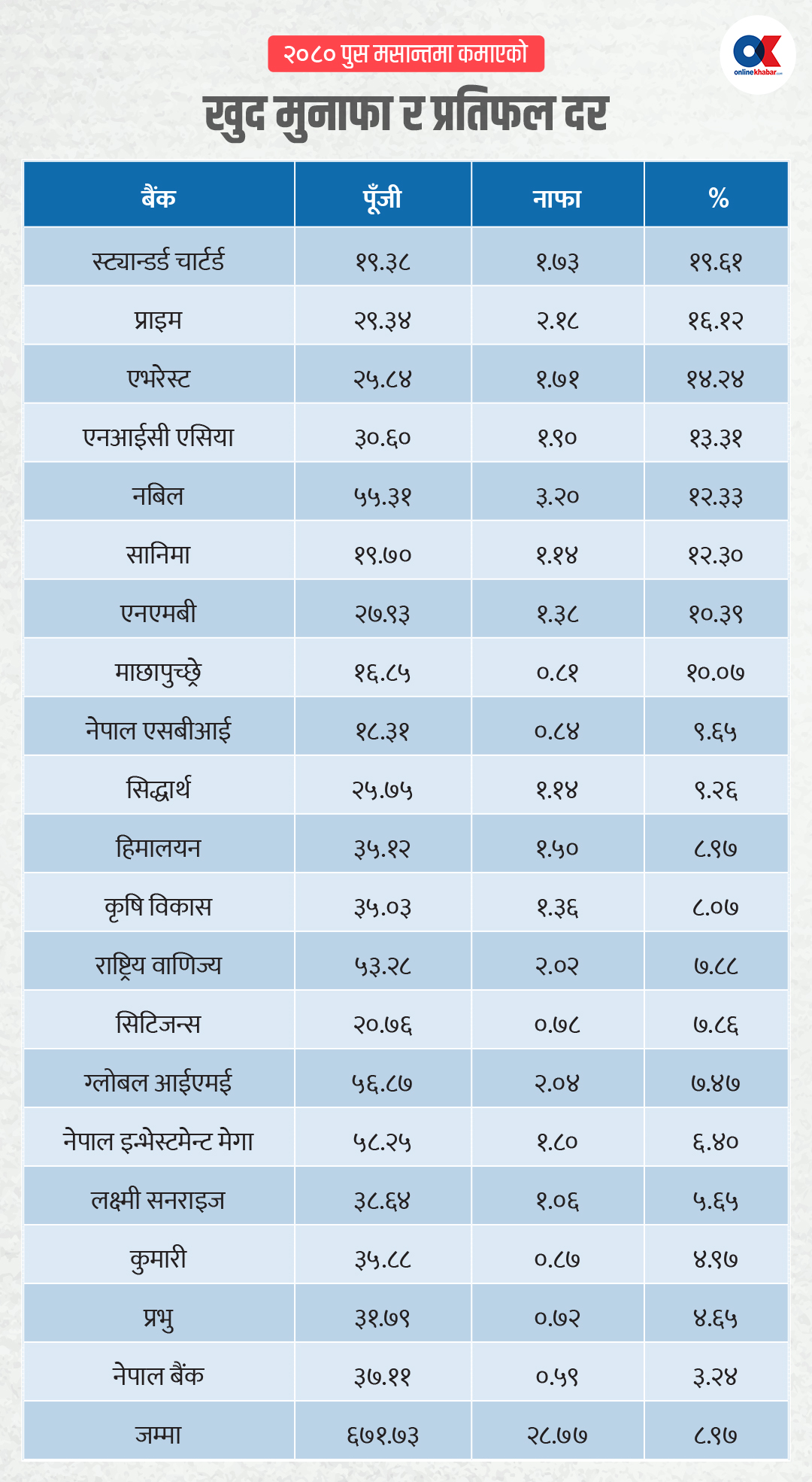

आम्दानी

बैंकको खुद मुनाफाले सेयरधनी, कर्मचारी, अर्थ मन्त्रालयलाई मात्र खुसी बनाउँदैन, निक्षेपकर्तालाई पनि चैनको निद्रा दिन्छ । जोखिमको तुलनामा बढी नाफा कमाउने बैंकको पूँजीकोष अनुपात थप बलियो हुन्छ । खुद नोक्सानी बढ्दै गए जोखिम बेहोर्ने क्षमता खस्किन सक्ने भएकाले बैंकहरू नाफामा रहुन् भनेर चाहना गरिन्छ, तर १/२ वर्ष थोरै नोक्सानी हुँदैमा तर्सिनु पर्दैन । खुद मुनाफा वा घाटाको रकम समेत जोडी पूँजीकोष अनुपात गणना गरिने हुनाले निक्षेप सुरक्षाका हिसाबले पूँजीकोष अनुपात हेर्नु बढी तर्कसंगत हुन्छ।

प्रतिफल सूत्र : खुद नाफा *२/सो वर्ष सुरुवातको सेयरधनीको लगानी (पूँजी)। (सुरुवातको सेयरधनीको लगानी (पूँजी) = शेयरधनीको पुस अन्तमा रहेको लगानी रकम—पुस मसान्तसम्म कमाएको खुद नाफा)

आजभन्दा १०/११ वर्ष पहिले ४/५ वटा बैंकको लगानी प्रतिफल दर ३० प्रतिशतभन्दा माथि थियो र औसत प्रतिफल दर नै २० प्रतिशत हाराहारी थियो । चालु वर्ष ६ महिनामा त २० प्रतिशत कमाउने एउटा पनि बैंक छैन । कतिपय क्षेत्रमा प्रवाहित कर्जाको ब्याज उठाउन मुस्किल परेकाले समेत कतिपय बैंकको वितरणयोग्य नाफा ऋणात्मक देखिन्छ ।

मूलतः बैंकबीचको तीव्र प्रतिस्पर्धा, नेपाल राष्ट्र बैंकको कसिलो नियम तथा अर्थतन्त्रमा देखिएको सुस्तताका कारण सबै बैंक नाफामै भए पनि लगानीको प्रतिफल भने हाल निरन्तर घटिरहेको छ । यो अवस्थालाई राष्ट्र बैंकले सूक्ष्म विश्लेषण गरी साना ग्राहक संरक्षण गर्दै कतिपय मूल्य निर्धारण सम्बन्धी व्यवस्थामा पुनरावलोकन गर्न जरुरी देखिन्छ । साथै, बैंकहरूले पनि आय–व्ययका शीर्षक सूक्ष्म विश्लेषण गरी नाफा बढाउने उपयुक्त निर्णय गर्न जरुरी देखिन्छ ।

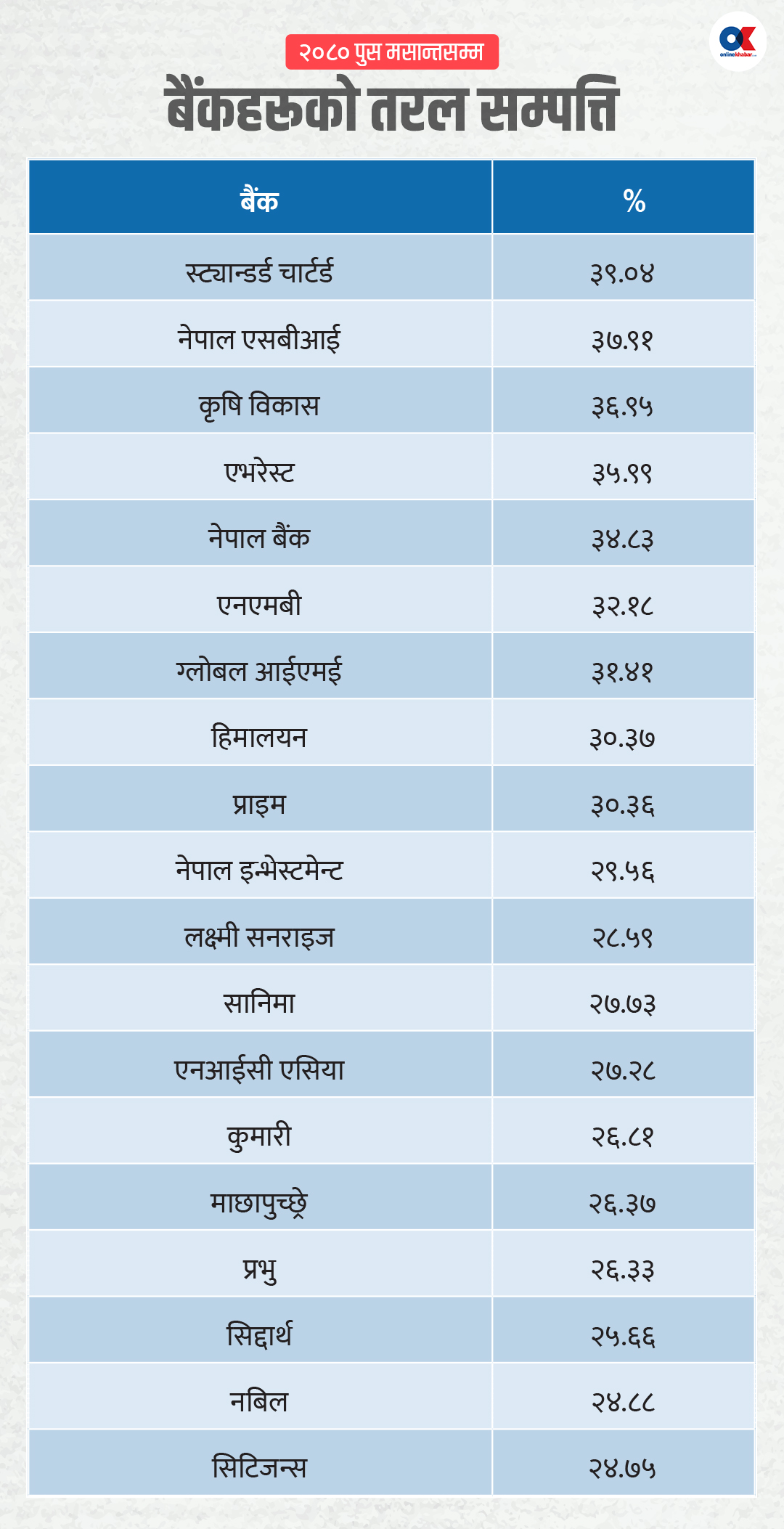

तरलता

तरलताले बैंकहरूको भुक्तानी गर्ने दायित्व पूरा गर्ने क्षमता दर्शाउँछ । तरलता मापनका विभिन्न सूचकांक छन् । नेपालमा पनि राष्ट्र बैंकले यससम्बन्धी धेरै नियम बनाएको छ । बैंकिङ सुपरीवेक्षणका लागि बासल समितिले बनाएको तरलता सम्बन्धी नियम चाहिँ २०८२ असारदेखि लागु हुने भनी राष्ट्र बैंकले आफ्नो निर्देशनमा लेखेको पाइन्छ ।

हाल कायम तरलता सम्बन्धी विभिन्न नियममध्ये आफ्नो कुल निक्षेपको न्यूनतम २० प्रतिशत तरल सम्पत्ति राख्नुपर्ने नियम पनि छ । पुस मसान्त २०८० मा बैंकहरूले आफ्नो निक्षेपको तुलनामा निम्नानुसार तरल सम्पत्ति राखेको देखिन्छ ।

१ सय रुपैयाँ निक्षेप बराबर ३९ रुपैयाँ तरल सम्पत्ति स्ट्यान्डर्ड चार्टर्ड बैंकले राखेको छ भने सबैभन्दा कम तरल सम्पत्ति राखेको सिटिजन्स बैंकको पनि झन्डै २५ प्रतिशत थियो । वाणिज्य बैंकहरूको भारित औसत २७.१६ प्रतिशत थियो । राष्ट्रिय वाणिज्य बैंकको वित्तीय विवरणमा यो अनुपात उल्लेख भएको नदेखिए पनि उक्त बैंक उच्च तरलता राख्ने बैंकका रूपमा चिनिन्छ । चञ्चल निक्षेप भनेर चिनिने चल्ती–कल निक्षेप जसका लागि तुलनात्मक रूपमा बढी तरल सम्पत्ति राख्नुपर्छ । त्यो निक्षेप नेपालमा १५ प्रतिशत हाराहारी मात्रै छ । यसरी हेर्दा सबै बैंकले हाल पर्याप्त तरल सम्पत्ति राखेको देखिन्छ ।

निष्कर्ष

हाल देशमा विदेशी मुद्रा सञ्चिति बढेको छ । बैंकसँग कर्जायोग्य रकम बढेको छ, तर पनि कर्जा प्रवाह अपेक्षित दरमा बढ्न सकेको छैन । दक्षिण एसियामा अफगानिस्तान भन्दा माथिमात्र हाम्रो प्रतिव्यक्ति आम्दानी छ । आर्थिक गतिविधि बढाउन सरकार तथा निजी क्षेत्र दुवैको इमानदार प्रयास जरुरी छ। चलायमान अर्थतन्त्रले निष्क्रिय कर्जा घट्नु बाहेक अलावा युवालाई देशमा बस्न पनि प्रेरित गर्ने छ। अर्थमन्त्रीको नेतृत्वमा राष्ट्र बैंक, उद्योग वाणिज्य महासंघ, उद्योग परिसंघ, नेपाल बैंकर्स संघका प्रमुख तथा उहाँहरुको सहयोगी टोलीले केही दिन एउटा शान्त ठाउँमा बसी देशको समग्र आर्थिक पक्षबारे गम्भीर मन्थन गरी दीर्घकालीन सोचसहित अघि बढ्न जरुरी छ।

भोलिका बारेमा त ठ्याक्कै यसै हुन्छ भनेर कसैले भन्न सक्दैन । तर, माथिका प्रमुख सूचकांक हेर्दा बैंकका निक्षेपकर्ता तर्सिनुपर्ने अवस्था अहिले देखिँदैन । हाल २० अर्ब रुपैयाँभन्दा कम पूँजीकोष भएका कुनै पनि बैंक छैनन् । भूकम्प, नाकाबन्दी, माओवादी विद्रोह आदि कठिन समयमा पनि सर्वसाधारणले निक्षेप गुमाउनुपरेको थिएन । विगतमा केही वाणिज्य बैंकको स्वास्थ्यमा गम्भीर समस्या देखिँदा उनीहरूलाई पूँजी थप्न लगाउने, मर्ज गराउने लगायत उपाय अपनाइ निक्षेपकर्ताको एक पैसा पनि डुब्न नदिएको राष्ट्र बैंक तुलनात्मक रूपमा बलियो नियामक भएकाले कुनै बैंकमा केही समस्या छ भने पनि समयमै सम्बोधन गर्ने छ भनी आशा गर्न सकिन्छ । अर्थतन्त्र चलायमान बनाउने कार्यमा अर्थ मन्त्रालय तथा राष्ट्र बैंकले कदम चाल्न ढिलो चाहिँ गर्नु हुँदैन । जति चाँडो, त्यति राम्रो ।

(यहाँ प्रस्तुत तथ्यांक सम्बन्धित बैंक तथा नेपाल राष्ट्र बैंकको प्रकाशनमा आधारित छ ।)

(नेपाल बैंकर्स संघका पूर्वअध्यक्ष दहाल हाल फाइनान्सल लिटरेसी नेपालका अध्यक्ष छन् । निक्षेपकर्ताको सुरक्षाका लागि नेपाल राष्ट्र बैंकले जारी गरेको बासल २ तथा ३ निर्देशन निर्माणमा दहाल पनि संलग्न थिए ।)

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

%20-%20Copy.jpg "House for Sale at Cozy Homes, Imadol")

.jpg "House for Sale at Imadol")

%20-%20Copy.jpg "House for Sale at Siddhipur")

.jpg "Bungalow House for Sale at Dholahiti")

.jpg "Bungalow House for Sale at Bhandari Marg")

प्रतिक्रिया 4