६ जेठ, काठमाडौं । प्राथमिक सार्वजनिक निष्कासन (आईपीओ) जारी गरी नेपाल स्टक एक्सचेन्ज (नेप्से) मा सूचीकृत हाइड्रोपावर कम्पनीका संस्थापक ‘लकइन’ अवधि सकिएपछि संस्थापक सेयर बेचेर बाहिरिने गरेको धितोपत्र बोर्डको एक अध्ययनले देखाएको छ ।

उक्त अध्ययन अनुसार नेप्सेमा सूचीकृत हाइड्रोपावर कम्पनीका संस्थापकहरू आफैंले निर्माण गरेका आयोजनाबाट प्रतिफल आउनेमा विश्वस्त छैनन् भन्ने देखाउँछ ।

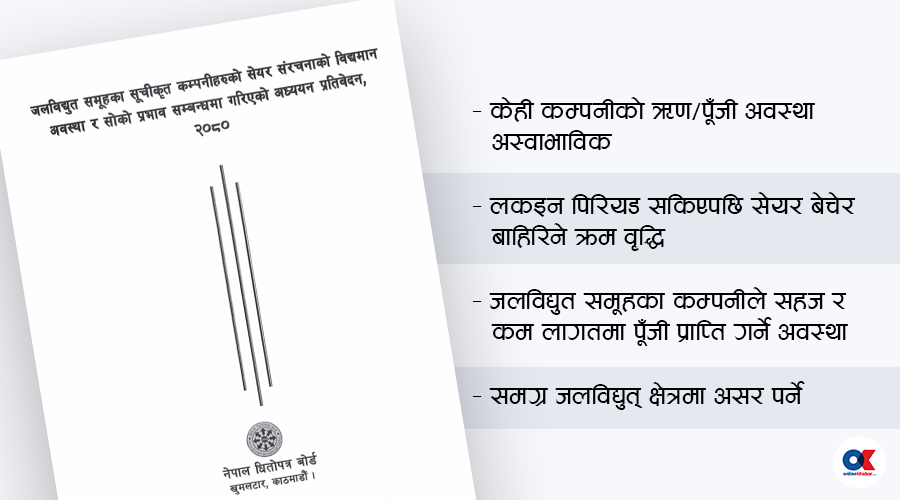

नेपाल धितोपत्र बोर्डका तत्कालीन अध्यक्ष रमेशकुमार हमालले जलविद्युत् समूहका सूचीकृत कम्पनीको सेयर संरचनाको विद्यमान अवस्था र त्यसको प्रभाव सम्बन्धमा अध्ययन गर्न समिति गठन गरेका थिए ।

संघीय कानुन मन्त्रालयबाट बोर्ड सञ्चालक समितिमा प्रतिनिधित्व गर्ने सदस्य तथा सहसचिव फणिन्द्र गौतमको संयोजकत्वमा उक्त समिति बनाइएको थियो ।

समितिले १५ असार २०८० मा उक्त प्रतिवेदन धितोपत्र बोर्ड सञ्चालक समितिमा पेस गरेको थियो ।

समितिले जलविद्युत् समूहका सूचीकृत कम्पनी सम्बन्धमा केही गम्भीर प्रश्न उठाएको थियो । धितोपत्र बोर्डले उक्त प्रतिवेदन सार्वजनिक गर्नेभन्दा पनि पनि स्वतन्त्र ऊर्जा उत्पादकहरूको संस्था (इप्पान) सँग एउटा सम्झौता गरेपछि उक्त प्रतिवेदन बोर्डले लुकायो । तर, उक्त सम्झौता भने कार्यान्वयन हुन सकेन ।

बोर्डले त्यतिबेला सार्वजनिक नगरेको प्रतिवेदन अनलाइनखबरले प्राप्त गरेको छ । उक्त प्रतिवेदनमा जलविद्युत् कम्पनीमा ऋण र स्वपूँजी अनुपात अस्वाभाविक देखिएको उल्लेख छ । त्यतिमात्र नभई, आयोजना निमार्ण गर्ने संस्थापकहरू लकइन अवधि सकिएपछि सेयर बिक्री गरेर कम्पनीबाट बाहिरिने गरेको प्रतिवेदनमा औंल्याइएको छ ।

‘जलविद्युत् समूहका अधिकांश संस्थापक सेयरधनीहरूले लकइन पिरियड सकिए पश्चात सेयर बिक्री गरी बजारबाट निस्किने क्रम बढेको देखिन्छ,’ अध्ययन प्रतिवेदनको निष्कर्ष छ ।

समितिले अध्ययन क्रममा नेप्सेमा सूचीकृत ४३ कम्पनीको सेयर संरचना सम्बन्धमा विवरण माग गरी अध्ययन गरेकोमा प्राप्त विवरण तथा कागजात अध्ययन गर्दा २० जलविद्युत् कम्पनीका संस्थापक सेयर बिक्री गरेको देखिएको प्रतिवेदनमा उल्लेख छ ।

‘जलविद्युत समूहका संस्थापकमध्ये निजी व्यक्तिगत लगानीकर्ता तथा निजहरूको कम्पनी मार्फत गरिएको सेयर लगानी लकइन पिरियड सकिए पश्चात अधिकांश कम्पनीको ठूलो कित्ता सेयर धारण गरेका संस्थापकहरू सेयर बिक्री गरी कम्पनीबाट बाहिरिने तथा न्यूनतम कित्ता धारण गरेको अवस्था देखिन्छ,’ प्रतिवेदनमा छ ।

न्यून पूँजी उच्च ऋण

जलविद्युत् समूहका केही सूचीकृत कम्पनीको पूँजी संरचना तथा लागतको अवस्था विश्लेषण गर्दा अधिकांश जलविद्युत् कम्पनीले स्वपूँजी भन्दा ऋण बढी लिएको देखिएको प्रतिवेदनमा छ ।

‘केही कम्पनीको पूँजीको तुलनामा ऋणको अवस्था अस्वाभाविक र अन्य कम्पनीको पनि उच्च देखिन्छ,’ प्रतिवेदनमा छ, ‘केही कम्पनीको कुल पूँजीको अनुपातमा ऋण पनि उच्च देखिएको छ ।’

प्रतिमेगावाट लागत साढे ३१ करोडसम्म

लगानीकर्तालाई प्रतिफल दिन नसक्ने उच्च लागतका जलविद्युत् कम्पनी समेत दोस्रो बजारमा सूचीकृत भएको देखिएको छ । सूचीकृत जलविद्युत् कम्पनीको प्रतिमेगावट लागत अध्ययन गर्दा सबैभन्दा कम प्रतिमेगावट १३ करोड ५० लाख र सबैभन्दा उच्च लागत ३१ करोड ४८ लाख रहेको देखिएको प्रतिवेदनमा छ ।

अहिले पनि केहीबाहेक साढे १८ करोड प्रतिमेगावाट लागतमा हाइड्रोपावर बन्छ। तर, संस्थापक इमान्दार नहुने र विभिन्न कारण देखाउँदै लागत बढाउने तथा आफ्नो लगानी उठाइक्ने अवस्था र लकइन खुलेपछि संस्थापक सेयर बेचेर बाहिरिने अवस्था रहेको एक हाइड्रोपावर संस्थापकले बताए ।

अध्ययन प्रतिवेदनले पूँजीको तुलनामा उच्च ऋण रहेकाले लगानीकर्ताको हित संरक्षण आवश्यक रहेको निष्कर्ष निकालेको छ ।

‘जलविद्युत् कम्पनीहरूको ऋण/पूँजी अनुपात निकै उच्च रहेको देखिँदा लगानीकर्ताहरूको हकहित संरक्षणका लागि जलविद्युत् समूहका संगठित संस्थाहरूको प्रारम्भिक निष्कासन, हकप्रद निष्कासन र सेयर संरचना थप व्यवस्थित बनाउनुपर्ने देखिन्छ,’ प्रतिवेदनमा छ, ‘धितोपत्र सम्बन्धी कानुनी प्रावधानमा संशोधन तथा आवश्यक सुधार गर्नुपर्ने देखिन्छ ।’

सेयर संरचना परिवर्तन प्रभाव

नेपाल सरकार र मातहत निकायले लगानी गरेका कम्पनीको सेयर संरचना परिवर्तन भएको छैन । तर, निजी क्षेत्रबाट प्रवद्र्धित हाइड्रोपावर कम्पनीमा भने लगानीकर्ता कम्पनीले दिने प्रतिफलभन्दा पूँजीगत लाभ लिएर बाहिरिने गरेको देखिन्छ ।

व्यक्तिगत लगानीकर्ता, लगानी कम्पनी तथा निजको समूह मार्फत गरिएको सेयर लगानी नियमावलीमा तोकिएको लकइन पिरियड सकिएपछि विशेषतः त्यस कम्पनीको ठूलो कित्ता सेयर धारण गरेका संस्थापकहरू सेयर बिक्री गरी कम्पनीबाट बाहिरिएको एवम् अत्यन्तै न्यूनतम कित्ता धारण गरिरहेको अवस्था देखिन्छ ।

संस्थापकहरूले सेयर बिक्री गर्दा पर्ने प्रभाव

जलविद्युत् समूहमा पर्ने प्रभाव

अर्थतन्त्रमा तरलता समस्या उत्पन्न भई लगानीयोग्य पूँजी अभाव हुँदा समेत जलविद्युत् समूहका कम्पनीले सहज र कम लागतमा पूँजी प्राप्ति गर्ने अवस्था भएको छ ।

यसरी कम्पनी निर्माण तथा सञ्चालनमा विनाबाधा भएको अवस्थामा सेयर संरचनामा परिर्वतन आई कम्पनी सञ्चालनमा समस्या आए सर्वसाधारणको यस क्षेत्रप्रतिको विश्वास गुम्न गई समग्र क्षेत्रको पूँजी परिचालनमा प्रत्यक्ष प्रभाव पर्न सक्ने देखिन्छ ।

त्यसैगरी ठूला परियोजनाका लागि आवश्यक हुने ठूलो आकारको पूँजी परिचालनका लागि समेत समस्या आउँदा समग्र जलविद्युत् क्षेत्रमा असर पर्न सक्ने देखिन्छ ।

कम्पनी सञ्चालनमा पर्ने प्रभाव

जलविद्युत् समूहका कम्पनी संस्थापकहरूले लकइन पिरियड अवधि सकिएपछि सेयर बिक्री गर्ने प्रवृत्ति बढदो क्रममा छ । त्यसो हुँदा कम्पनीको वास्तविक वस्तुस्थिति तथा सञ्चालन व्यवस्थाका सम्बन्धमा जानकार तथा अनुभवी व्यक्ति कम्पनीमा नहुँदा कम्पनीको समग्र सञ्चालन पक्षमा प्रत्यक्ष असर पर्ने देखिन्छ ।

जसबाट नयाँ प्रवेश हुने कम्पनी सञ्चालक तथा व्यवस्थापनले कम्पनी सञ्चालन तौरतरिका तथा प्राविधिक पक्षको विषयमा जानकारी लिन समय लाग्ने सन्दर्भमा कम्पनीका सम्बन्धमा सही तथा उचित निर्णय लिई सहज सञ्चालनमा ल्याउन समेत कठिनाइ उत्पन्न हुने देखिन्छ । जसबाट कम्पनीको नाफा नोक्सान लगायत विषयमा यसले प्रभाव पार्छ भने संस्थागत सुशासनको अवस्थामा समेत असर पर्ने देखिन्छ ।

लगानीकर्तालाई पर्ने प्रभाव

जलविद्युत् समूहका कम्पनीको सूचीकरण हुने क्रमसँगै धितोपत्र बजारका लगानीकर्ता यस क्षेत्रप्रति आकर्षण भई प्राथमिक बजार तथा धितोपत्रको दोस्रो बजारमा लगानी गरेको अवस्था छ ।

यस समूहका कम्पनीमा समस्या उत्पन्न भए समग्र लगानीकर्ताको विश्वासमा कमी आए दुवै बजारमा समस्या आउन सक्ने देखिन्छ । विशेषतः सेयर संरचना परिर्वतनसँगै यस क्षेत्रका कम्पनीको वित्तीय अवस्थामा असर गर्दा लगानीकर्ताले पाउने प्रतिफलका साथै कमजोर वित्तीय अवस्था भएका बेला धितोपत्र दोस्रो बजार मूल्यमा उतारचढाव आउने हुँदा त्यसको प्रत्यक्ष प्रभाव समेत धितोपत्र बजारका लगानीकर्तालाई पर्ने देखिन्छ ।

नीतिगत अस्पष्टता

अध्ययन समितिले लगानीकर्ताको हित संरक्षण लागि भन्दै जलविद्युत् समूहका सूचीकृत कम्पनीको अहिलेको सेयर संरचना व्यावहारिक नभएकाले नीतिगत व्यवस्थामै संशोधन गर्नुपर्ने सुझाव दिएको थियो ।

समितिले अहिले नीतिगत स्पष्टता नभएको भन्दै नीतिगत स्पष्टता आवश्यक रहेको औंल्याएको छ । ‘जलविद्युत् क्षेत्रका कम्पनीहरूको परियोजना अवधि निश्चित अवधिका लागि हुने हुँदा उक्त परियोजना नेपाल सरकारलाई हस्तान्तरण पश्चात स्वपूँजीका रूपमा गरिएको लगानी तथा सेयर संरचना सम्बन्धमा नेपाल धितोपत्र बोर्ड, नेपाल सरकार, अर्थ मन्त्रालय, नेपाल सरकार, ऊर्जा मन्त्रालयबीच एक उच्चस्तरीय संयन्त्र विकास गरी नेपाल सरकारसमक्ष उचित प्रस्ताव पेस गरेर ठोस तथा स्पष्ट नीति बनाउनुपर्ने देखिन्छ,’ प्रतिवेदनमा छ ।

जलविद्युत् कम्पनीको परियोजनाको निश्चित अवधि हुने भएकाले स्वपूँजी मार्फत पूँजी परिचालन गर्नेभन्दा पनि अन्य औजार प्रयोगमा ल्याउन उपयुक्त हुने समितिको निष्कर्ष देखिन्छ ।

‘नेपालमा जलविद्युत् कम्पनीहरूले स्वपूँजी मार्फत पूँजी परिचालन गरिरहेकोमा अन्तर्राष्ट्रिय प्रचलनमा रहेका अन्य धितोपत्र औजार तथा उपकरण जस्तै पूर्वाधार बन्ड तथा परियोजना बन्डमार्फत पूँजी परिचालनको व्यवस्था मिलाउन उपयुक्त हुने देखिन्छ,’ प्रतिवेदनमा छ ।

संस्थापकले ७ वर्षसमम्म ३० प्रतिशत सेयर राख्नुपर्ने प्रस्ताव

जलविद्युत् कम्पनी संस्थापकले लकइन पिरियड सकिएपछि सेयर बिक्री गर्ने र परियोजना नै अलपत्र पर्ने जोखिम देखिएपछि त्यसमा नियन्त्रण गर्नुपर्ने प्रस्ताव अध्ययन समितिले अगाडि सारेको छ । जसका लागि धितोपत्र दर्ता तथा निष्कासन नियमावलीमा नै संशोधन गर्नुपर्ने प्रस्ताव गरेको हो ।

अध्ययन समितिले सार्वजनिक निष्कासनका लागि जलविद्युत् कम्पनीले आफ्नो उद्देश्य अनुसार कार्य गर्न आवश्यक भौतिक पूर्वाधार प्रगति कम्तीमा ५० प्रतिशत कार्य सम्पन्न भएको प्रमाणित विवरण पेस गर्नुपर्ने व्यवस्था गर्ने प्रस्ताव गरेको छ ।

त्यस्तै जलविद्युत् कम्पनीले सार्वजनिक निष्कासनबाट प्राप्त गर्ने रकम बैंक ऋण भुक्तान प्रयोजन वा कम्पनीको चालु निर्माण सम्पन्नका लागिमात्र प्रयोग गर्ने व्यवस्था गर्नुपर्ने प्रस्ताव गरेको हो ।

‘जलविद्युत् समूहका कम्पनीको सेयर निष्कासनका बेला संस्थापक सेयरधनीले आयोजनाको व्यापारिक सञ्चालन सुरु भएको सात वर्षसम्म कम्तीमा ३० प्रतिशत सेयर अनिवार्य रूपमा रहने प्रतिबद्धता पत्र अनिवार्य गर्नुपर्छ,’ प्रतिवेदनमा छ ।

हकप्रद सेयर निष्कासनमा समेत कडाइ गर्नुपर्ने प्रस्ताव

धितोपत्र निष्कासन तथा बाँडफाँट निर्देशिका संशोधन गर्नुपर्ने सुझाव समितिको थियो । अध्ययन समितिले आयोजनाबाट व्यापारिक उत्पादन सुरु नभएसम्म हकप्रद सेयर दिन नहुने गरी निर्देशिका संशोधन गर्न सुझाव दिएको थियो ।

यस्तै आईपीओ जारी गर्दाको आधारभूत सेयरधनीको सेयर ५० प्रतिशत भएको हुनैपर्ने प्रस्ताव गरेको थियो ।

‘हकप्रद निष्कासन गर्ने जलविद्युत् समूहका कम्पनीको हकमा कम्पनीले प्रारम्भिक निष्कासनका बखत विद्यमान आधारभूत सेयरधनीको कम्तीमा ५० प्रतिशत सेयर स्वामित्व कायमै रहेको हुनुपर्ने तथा जलविद्युत् कम्पनीको नेटवर्थ चुक्ता पूँजीभन्दा कम नरहेको हनुपर्ने छ,’ अध्ययन समितिले हाइड्रोपावरलाई हकप्रद निष्कासनका लागि अगाडि सारेको सर्तमा छ ।

त्यस्तै प्रतिमेगावाट लागत २२ करोड ५० लाखभन्दा उच्च भएका साथै लगानीमा प्रतिफल कम भएको ‘इन्टर्नल रेट अफ रिर्टन’ १२ प्रतिशत भन्दा कम भएका कम्पनीले हकप्रद सेयर जारी गर्न रोक्नुपर्ने प्रस्ताव गरेको थियो ।

संस्थापक सेयर साधारणमा परिवर्तन गर्न कडाइ

सार्वजनिक निष्कासन गरेको तीन वर्षमा लकइन पिरियड सकिने र सबै सेयर एकैपटक कारोबार गर्न मिल्ने हुँदा संस्थापक सेयरधनी बाहिरिने अवस्था देखिन्छ । त्यसलाई नियन्त्रण गर्नुपर्ने प्रस्ताव अध्ययन समितिले गरेको हो ।

सूचीकृत भई प्रत्यक्ष नियामक निकाय रही संस्थापक सेयरबाट सर्वसाधारणमा परिवर्तन सम्बन्धी कानुनी व्यवस्था भएका बाहेक सूचीकृत कम्पनीले संस्थापक सेयर सर्वसाधारण सेयरमा परिवर्तन गर्दा गर्न छुट्टै व्यवस्था गर्नुपर्ने प्रस्ताव छ ।

यस्तो छ संस्थापक सेयर परिवतर्न सम्बन्धी सुझाव

- संस्थापक सेयर सर्वसाधारण सेयरमा परिवर्तनका लागि धितोपत्र बोर्डमा निवेदन दिनुपर्ने ।

- परिवर्तन गरिने सेयर विवरणसहित कम्पनी सञ्चालक समितिको निर्णय समावेश गर्नुपर्ने ।

- धितोपत्र बोर्डबाट संस्थापक सेयर सर्वसाधारण सेयरमा परिवर्तनको स्वीकृति दिँदा एक पटकमा बढीमा १९ प्रतिशतसम्म सेयर परिर्वतनका लागि स्वीकृति दिन सक्ने ।

- जलविद्युत् समूहका हकमा सम्बन्धित कम्पनीको पे–ब्याक अवधि आधार मानी समानुपातिक रूपमा हुन आउने प्रतिशत अनुरूप संस्थापक सेयरबाट सर्वसाधारणमा परिवर्तन गर्न स्वीकृति प्रदान गर्नुपर्ने छ ।

- संस्थापक सेयर सर्वसाधारण समूहमा परिर्वतन गरेपछि सूचीकृत कम्पनीले साधारणसभाबाट प्रबन्धपत्र तथा नियमावलीमा आवश्यक संशोधन गरी सेयर संरचना अद्यावधिक गरी धितोपत्र बोर्डमा जानकारी गराउनुपर्ने छ ।

- एकपटक सर्वसाधारण सेयरमा परिणत भइसकेको सेयर पुनः संस्थापक वा संस्थापक समूहको सेयरमा परिणत गर्न नपाउने व्यवस्था गर्नुपर्ने छ ।

- सूचीकृत कम्पनीको सञ्चालक रहेको अवस्थामा समेत संस्थापक सेयर सर्वसाधारणमा परिवर्तन गर्न सकिने तर सेयर बिक्रीका हकमा भने सञ्चालकको अहिलेकै व्यवस्था उपयुक्त हुनेछ ।

- सूचीकृत कम्पनीले संस्थापक सेयर सर्वसाधारणमा परिवर्तनको स्वीकृति प्राप्त गरेपछि सर्वसाधारणको जानकारीका लागि राष्ट्रिय स्तरको दैनिक पत्रिकामा सूचना प्रकाशन गर्नुपर्ने छ ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Apartment for Rent in Hattiban")

प्रतिक्रिया 4