News Summary

Generated by OK AI. Editorially reviewed.- आयकर ऐनको दफा ५७ र ९५ ‘क’ मा दोहोरो कर लाग्ने व्यवस्था रहेको र यसलाई परिमार्जन गर्न सरकार अनिच्छुक देखिएको छ।

- दफा ५७ मा ५० प्रतिशत वा बढी स्वामित्व परिवर्तन हुँदा कर लाग्छ भने दफा ९५ ‘क’ ले सेयर लाभमा कर लगाउँछ, जसले दोहोरो कर सिर्जना गर्दछ।

- नेपाल उद्योग परिसंघले यी दफा अनुसारको कर व्यवस्था हटाउन सुझाव दिएको र सर्वोच्च अदालतमा मुद्दा विचाराधीन रहेको छ।

१३ जेठ, काठमाडौं । आयकर ऐनको दफा ५७ र ९५ ‘क’ मार्फत लगाउँदै आएको दोहोरो कर हटाउन सरकार अनिच्छुक देखिएको छ ।

दफा ५७ मार्फत नियन्त्रणमा परिवर्तन हुँदा अहिले २५ प्रतिशत कर लगाउने व्यवस्था छ । त्यस्तै सेयर बिक्रीबाट भएको पूँजीगत लाभका आधारमा दफा ९५ ‘क’ अनुसार पनि २५ प्रतिशतसम्म लाभकर लिने व्यवस्था आयकर ऐनमा छ ।

एउटै कारोबारमा यी दुवै दफा अनुसार कर लाग्ने गरेको छ । यसरी एउटै कारोबारमा दोहोरो कर लाग्ने र त्यो ५० प्रतिशतभन्दा बढी हुने हुँदा त्यसमा परिमार्जन हुनुपर्छ भनेर लामो समयदेखि कर विशेषज्ञ एवं निजी क्षेत्रले माग गर्दै आएका छन् ।

तर, आगामी आर्थिक वर्ष २०८२/८३ को बजेटमा पनि लगानीको प्रमुख अवरोधका रूपमा रहेको यो दोहोरो करको व्यवस्था परिमार्जन गर्ने विषयमा सरकार अनिच्छुक भएको हो ।

‘दफा ५७ मा संशोधन गर्ने विषयमा छलफल भएको छ । तर, कसैको मृत्युको अवस्थामा सन्तानलाई स्वामित्व हस्तान्तरण हुँदा मात्रै कर नलाग्ने हिसाबले संशोधन प्रस्ताव तयार भएको छ,’ अर्थ मन्त्रालय तथा आन्तरिक राजस्व विभागका अधिकारीहरू भन्छन्, ‘त्यसभन्दा बढी केही संशोधन होलाजस्तो लाग्दैन ।’

के हो दोहोरो करको विषय ?

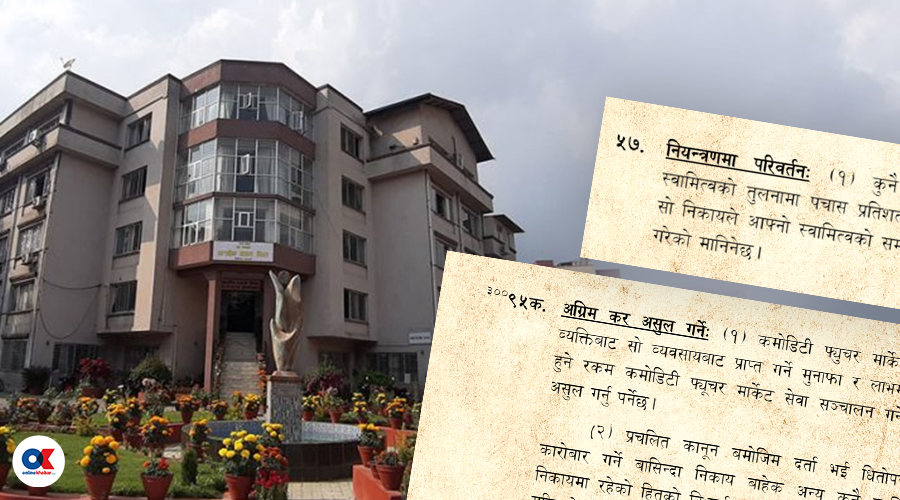

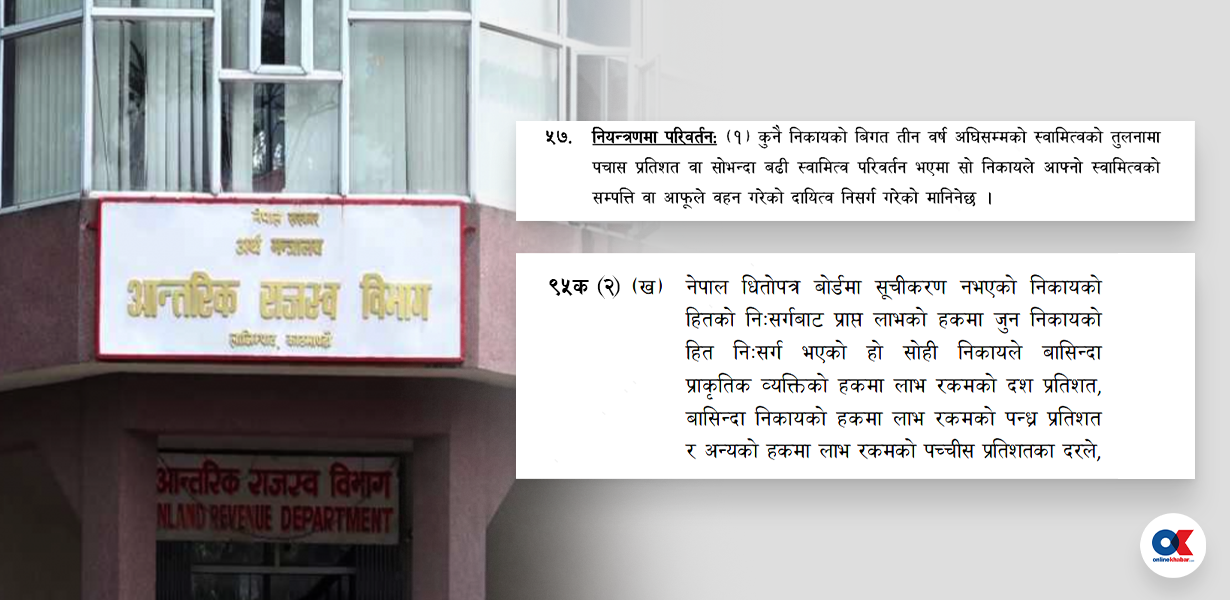

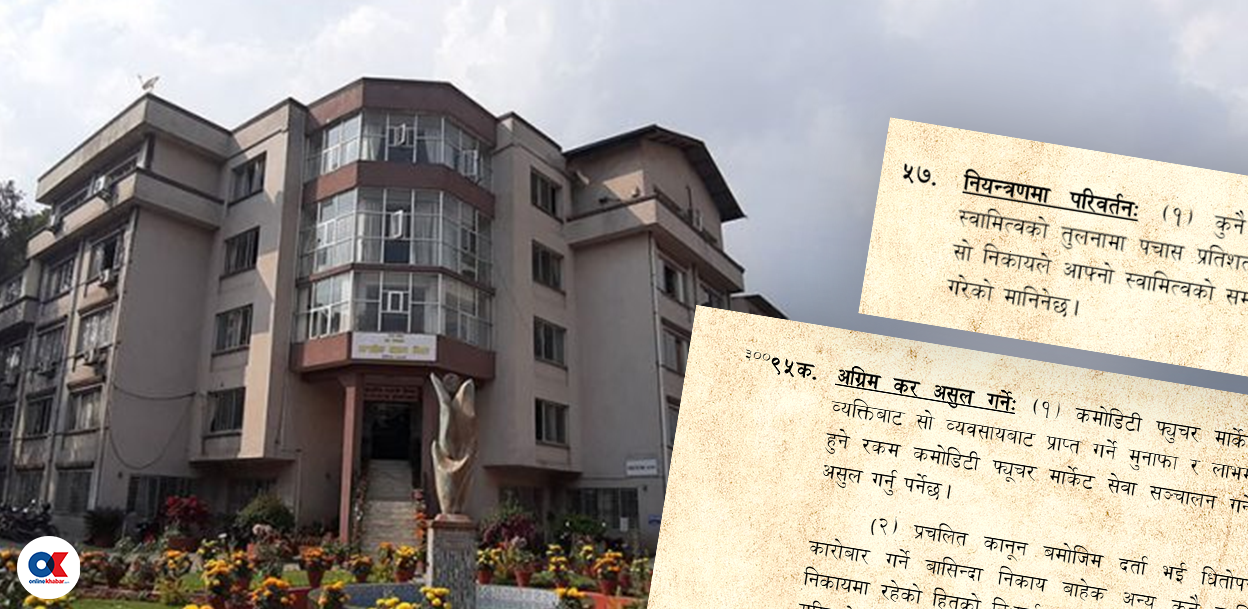

ऐनको दफा ५७ मा कुनै निकायको तीन वर्ष अघिसम्मको तुलनामा ५० प्रतिशत वा त्यसभन्दा बढी स्वामित्व परिवर्तन भए त्यो कम्पनीको ‘नियन्त्रणमा परिवर्तन’ भएको र उक्त मितिमा कायम रहेको सम्पूर्ण सम्पत्ति र दायित्व बजार मूल्यमा बिक्री गरेको मानी भएको लाभ रकममा २५ प्रतिशत कर लगाउने व्यवस्था छ ।

यो दफा अनुसार कम्पनीमा सुरुमा गरिएको लगानी (बुक भ्यालु) को तुलनामा अहिलेको बजार मूल्य (मार्केट भ्यालु) कति फरक हुन्छ, त्यसमा २५ प्रतिशत कर लाग्छ । त्यस्तो कर कम्पनीले बुझाउनुपर्छ ।

त्यस्तै ऐनको दफा ९५ ‘क’ को उपदफा २ (ख) मा नेपाल धितोपत्र बोर्डमा सूचीकरण नभएको निकायका हितको निःसर्गबाट प्राप्त लाभमा बासिन्दा प्राकृतिक व्यक्तिका हकमा १० प्रतिशत, बासिन्दा निकायका हकमा १५ प्रतिशत र अन्यका हकमा २५ प्रतिशतका दरले अग्रिम करकट्टी गर्नुपर्ने उल्लेख छ ।

यो दफा अनुसार जुन व्यक्ति वा कम्पनीले जति नाफा कमाएर सेयर बिक्री गर्यो, त्यो रकममा कर लाग्छ । कम्पनीको सेयर १ सयमा किनेको रहेछ र १ सय ५० रूपैयाँमा बेच्यो भने लाभ भएको ५० रुपैयाँमा यो कर लाग्छ । यस्तो कर सेयर बेच्ने व्यक्ति वा कम्पनीले तिर्नुपर्छ ।

यसरी कुनै कम्पनीको ५० प्रतिशतभन्दा कम सेयर किनबेच हुँदा दफा ९५ ‘क’ अनुसारको कर मात्र लाग्छ । दफा ५७ आकर्षित हुँदैन । यसमा हालसम्म विवाद भएको पनि छैन । कुनै कम्पनीको ५० प्रतिशत वा बढी सेयर किनबेच भएको अवस्थामा आन्तरिक राजस्व विभाग अन्तर्गतका कर कार्यालयले दफा ५७ अनुसार २५ प्रतशित र दफा ९५ ‘क’ अनुसार पनि विक्रेता हेरी २५ प्रतिशतसम्म निर्धारण गरी कर उठाउने गरेका छन् ।

यसरी एउटै ऐनको दुई दफाले लगाएको करको दोहोरोपना हटाउनुपर्ने विषय विभिन्न अध्ययनले देखाएका छन् । त्यति मात्रै होइन, ऐनको दफा ५७ मा मात्रै पनि ठूलो सुधारको आवश्यकता रहेको विज्ञ बताउँछन् ।

नेपाल उद्योग परिसंघले दफा ५७ र ९५ ‘क’ को दोहोरो कर कसरी हटाउन सकिन्छ भनेर एउटा प्रतिवेदन नै तयार पारेको छ ।

एनसेल र सरकारबीचको विवादमा लगानी विवाद समाधान सम्बन्धी अन्तर्राष्ट्रिय केन्द्र (इक्सिड) को मध्यस्थता समितिले दिएको फैसलाले पनि यी दुवै दफा अनुसार कर लिँदा दोहोरो कर हुने विषयलाई प्रमुख रूपमा उठाएको छ ।

दफा ९५ ‘क’ अनुसार पूँजीगत लाभकर असुल गरिसकेको अवस्थामा दफा ५७ अनुसार थप कर उठाउनु दोहोरो कर हुने संकेत फैसलामा गरिएको छ । नेपालको आयकर ऐन र अन्तर्राष्ट्रिय कानुन अनुसार पनि दोहोरो कर लगाउनु उचित नहुने उसले फैसला गरेको छ ।

‘यससम्बन्धी मुद्दा सर्वोच्च अदालतमा विचाराधीन रहेकाले त्यसमा सर्वोच्च अदालतले विचार गर्ने नै छ,’ इक्सिडको फैसलामा उल्लेख छ ।

अर्थ मन्त्रालयका पूर्वसचिव रामेश्वर खनाल अध्यक्षताको उच्चस्तरीय आर्थिक सुधार सुझाव आयोगले दोहोरो कर अन्त्यका लागि दफा ९५ ‘क’ खारेज गर्नुपर्ने सुझाव दिएको छ ।

मृत्यु र अंशवण्डापछि हुने सेयर हस्तान्तरणमा कर नलिने तयारी

पारिवारिक सदस्यको मृत्यु भएर वा अंशवण्डापछि अर्को सदस्यको नाममा सेयर हस्तान्तरण हुँदा पनि त्यसलाई स्वामित्वमा भएको परिवर्तन मानी २५ प्रतिशत कर लिने गरिएकोमा त्यसमा संशोधन तयारी सरकारले गरेको छ ।

पारिवारिक व्यक्तिको मृत्यु भएर स्वामित्व हस्तान्तरण हुँदा कसैलाई आय पनि नहुने र सम्पत्तिमा समेत वृद्धि नहुने हुनाले त्यस्तोमा कर नलिने खालको व्यवस्था गर्ने तयारी भइरहेको मन्त्रालय स्रोतले जानकारी दियो ।

नेपालकै आयकर ऐनमा तीन पुस्ताभित्र भएको अंशबन्डा, अपुताली मार्फत हस्तान्तरण हुने सम्पत्तिबाट आय नहुने भएकाले आयकर नलाग्ने व्यवस्था छ, तर यसमा पनि दफा ५७ बाट कानुन बमोजिम आयकर लागिरहेको छ । यो एक किसिमको पैत्रिक सम्पत्ति करजस्तै लाग्दै आइरहेको छ ।

‘त्यसरी सञ्चालकको मृत्यु हुँदा एकातिर त्यो परिवार र कम्पनीलाई ठूलो क्षति भइरहेको हुन्छ, अर्कातिर उसको परिवारका सदस्यमा ५० प्रतिशतभन्दा बढी सेयर हस्तान्तरण गर्दा कर लिनु कुनै हिसाबले पनि उचित नहुने देखिन्छ,’ स्रोतले भन्यो, ‘त्यही भएर यस किसिमको संशोधन प्रस्ताव मन्त्रालयमा गएको छ, सम्भवतः त्यो परिमार्जन भएर आउँछ होला ।’

त्यस्तै अंशवण्डाका कारण हुने स्वामित्व हस्तान्तरणमा समेत पूँजीगत लाभको अपेक्षा नगरिने हुनाले यस्तो अवस्थामा समेत दफा ५७ को कर नलिनेगरी संशोधन गर्ने विषयमा छलफल भएको मन्त्रालय स्रोतले बतायो ।

सरकारले गत वर्षको आर्थिक ऐनमार्फत कुनै कम्पनीको पूँजी वृद्धि गर्दा ५० प्रतिशतभन्दा बढी स्वामित्व परिवर्तन भयो भने त्यस्तोमा कर नलिने व्यवस्था गरिएको थियो ।

तर, यो व्यवस्थालाई लिएर विरोध भएपछि संसद्ले त्यसमा संशोधन गरी स्टार्टअपका लागि मात्रै यो लागु हुने बनाएको थियो ।

तर, यस्ता टुक्रे संशोधनले मात्रै आयकर ऐनमा रहेको यो विरोधाभास अन्त्य नहुने एक चार्टर्ड एकाउन्टेन्ट बताउँछन् ।

‘नेपालमा लगानीको सबैभन्दा ठूलो अवरोध दफा ५७ र ९५ ‘क’ हुन्, यी दुई दफामा ठूलो परिमार्जन नगरी हुँदैन । तर, यस्तो हिम्मत कसले गर्ने?,’ उनले भने ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4