News Summary

Generated by OK AI. Editorially reviewed.- नेपालको संघीयतामा वित्तीय संघीयता संवेदनशील विषय हो र सशर्त अनुदानले तहगत सरकारहरूको स्वायत्तता र जवाफदेहितामा प्रभाव पार्छ।

- नेपालमा सशर्त अनुदानको प्रवृत्ति संवैधानिक उद्देश्य विपरित राजनीतिक र कर्मचारी स्वार्थले प्रभावित भएको छ।

- सशर्त अनुदानलाई संविधान र आयोगको सिफारिस अनुसार पुनर्संरचना गरी प्रदेश र स्थानीय तहको स्वायत्तता सुनिश्चित गर्नुपर्ने आवश्यकता छ।

नयाँ सरकारको गठनसँगै अग्रगामी सुधारको बहस तीव्र भएको छ। सरकारका वाचापत्र, सय दिने कार्यसूची सार्वजनिक छन् । यसै बीचमा सरकारले सुशासनको मार्गचित्र पनि सार्वजनिक गरेको छ। यसबाहेक विषयगत तथा क्षेत्रगत रूपमा पनि सेवा प्रवाहमा गरिने सुधारका बहसहरू सार्वजनिक भएका छन् । कानून निर्माण तथा संशोधनका सवालहरू छलफलमा आएका छन् । यो सकारात्मक पक्ष हो । तथापि, मूल शासकीय संरचनासँग सम्बन्धित बहस अपेक्षित रूपमा हुन नसकेको जस्तो देखिन्छ ।

नेपालको सन्दर्भमा मूल शासकीय संरचना भनेको संघीयता र यसको कार्यान्वयन हो। यसै सन्दर्भमा यस आलेखमा संघीयताको प्रमुख आधारस्तम्भ वित्तीय संघीयतासँग सम्बन्धित सशर्त अनुदानको बारेमा चर्चा गर्नेछौं ।

नेपालले २०७२ को संविधानमार्फत संघीय शासन प्रणाली अंगीकार गरेपछि वित्तीय संघीयता शासन व्यवस्थाको केन्द्र अर्थात् न्युक्लियस बनेको छ । वित्तीय संघीयताका प्रमुख आयामहरूमा कार्य (खर्च) जिम्मेवारी, आम्दानीको जिम्मेवारी, अन्तर सरकारी वित्त हस्तान्तरण र आन्तरिक ऋण पर्दछन् ।

नेपालको संविधानले अनुसूचीहरू मार्फत संघ, प्रदेश र स्थानीय तहबीच कार्य जिम्मेवारीको बाँडफाँड गरेको छ। संविधानको धारा ६० र २५१ ले संघ, प्रदेश र स्थानीय तहबीच राजस्व बाँडफाँड र वित्त हस्तान्तरणको खाका स्पष्ट गरेको छ । सरकारका विभिन्न तहबीच हुने ठाडो र समान तहबीच हुने तेस्रो वित्तीय असन्तुलनलाई कम गर्नको लागि अन्तर सरकारी वित्त हस्तान्तरणको प्रयोग गर्ने उद्देश्य संविधानले राखेको छ ।

यसलाई व्यवस्थित गर्ने जिम्मेवारी प्राकृतिक स्रोत तथा वित्त आयोगलाई दिइएको छ । नेपालको संविधान बमोजिम अन्तर सरकारी वित्त हस्तान्तरणमा समानीकरण अनुदान, सशर्त अनुदान, विशेष अनुदान र समपूरक अनुदान पर्दछन् ।

माथि उल्लिखित चारवटा अनुदानहरूको आफ्नै उद्देश्य र प्रकृति छन्। कतिपय अनुदानहरू सर्वमान्य प्रकृतिका छन् भने कतिपय सम्बन्धित देशको सन्दर्भ अनुसार मिल्ने गरी केही परिवर्तन गरिएको हुन्छ । नयाँ सरकार बनेसँगै शासकीय सुधारको बहस चलिरहेको सन्दर्भमा वित्तीय संघीयताको सुधारमा बहस पनि हुनु पनि अपेक्षित नै हुन्छ ।

तसर्थ यो आलेखमा अन्तर सरकारी हस्तान्तरणमा विश्वव्यापी रूपमा नै प्रचलनमा रहेको सशर्त अनुदानको प्रकृति, उद्देश्य अनि नेपालमा हालसम्म भएको कार्यान्वयनको विश्लेषण पनि गर्ने प्रयास गरिएको छ।

अन्तर सकारी वित्त हस्तान्तरण मूलत: केन्द्रीय वा संघीय सरकारबाट प्रदेश वा स्थानीय तहमा गरिने रकम हस्तान्तरण हो। यसरी गरिने हस्तान्तरण विभिन्न प्रकारका अनुदानहरू पर्दछन्। यसमध्ये सशर्त अनुदान अलि फरक प्रकारको छ। यो अनुदानको उचित प्रयोगले एकातिर राष्ट्रिय प्राथमिकता कार्यान्वयनको माध्यम प्रदान गर्दछ भने अर्कोतिर यसको अनुचित तरिकाले प्रयोग भएमा स्थानीय तथा प्रदेश सरकारको स्वायत्तता माथि प्रत्यक्ष प्रभाव पार्दछ।

यही द्वन्द्वात्मक प्रकृतिका कारण वित्तीय संघीयतामा यो संवेदनशील उपकरण मानिन्छ किनकि यसको अलिकति पनि गलत प्रयोग भएमा मुलुकको स्रोत संघीयकरणको सट्टा अझ बढी केन्द्रीयकरण हुने खतरा रहन्छ।

सैद्धान्तिक उद्देश्य

सशर्त अनुदानको सैद्धान्तिक उद्देश्यहरू निम्न छन्। मूलत: तहगत सरकारहरूमा देखिने वित्तीय असन्तुलन (Vertical fiscal Imbalance) लाई कम गर्ने उद्देश्य भएतापनि नीतिगत कार्यक्रमको रूपमा सशर्त अनुदानका निम्न उद्देश्यहरू हुन्छन्:

- राष्ट्रिय नीति तथा कार्यक्रमको कार्यान्वयन: कतिपय कार्यक्रमहरू राष्ट्रव्यापी महत्वका हुन्छन्। जस्तै: दिगो विकास लक्ष्य, राष्ट्रव्यापी रूपमा तुइनको विस्थापन, सामाजिक सुरक्षा भत्ता इत्यादि।

- राष्ट्रिय लक्ष्यको प्राप्ति: जस्तै, निरक्षरता उन्मूलनको राष्ट्रिय लक्ष्य प्राप्त गर्न सबै स्थानीय तहले योगदान दिनुपर्छ। यी खालका कार्यक्रमको लागि पनि सशर्त अनुदान परिचालन गर्न सकिन्छ।

- राष्ट्रिय न्यूनतम सेवा मापदण्डको कार्यान्वयन: शिक्षा, स्वास्थ्य, सडक सुरक्षा, राष्ट्रिय भवन निर्माण संहिताको कार्यन्वयन इत्यादि।

- कुनै निश्चित भौगोलिक क्षेत्रभन्दा बाहिर प्रभाव पार्ने खालका क्षेत्र वा कार्यक्रममा सेवा वा गुणस्तरको सुनिश्चितता जस्तै : कुनै स्थानीय तहको शहरी क्षेत्रमा पार्क बनाउँदा त्यसबाट फाइदा लिने व्यक्तिहरू त्यस स्थानीय तहभन्दा बाहिरका व्यक्ति पनि हुन सक्छन्। कुनै सार्वजनिक सवारी साधनमा गरिएको वायु प्रदूषण घटाउने कार्यक्रमले एउटा भौगोलिक क्षेत्रभन्दा बाहिर पनि सकारात्मक प्रभाव पार्दछ।

- अन्त्तर्राष्ट्रिय प्रतिबद्धता (जस्तै: दिगो विकास लक्ष्यको कार्यान्वयन): कतिपय अन्त्तर्राष्ट्रिय प्रतिबद्धताहरूको कार्यान्वयन गर्नको लागि पनि सशर्त अनुदान प्रदान गर्नुपर्ने हुन्छ।

- कतिपय विषयहरू एक–अर्को तहको सहकार्यमा हासिल गर्न सकिने प्रकृतिका हुन्छन्। जस्तै राष्ट्रिय योजनाले अगाडि सारेको पूर्ण साक्षरता, पूर्ण सरसफाइ, शुद्ध खानेपानी। यस्ता कार्यक्रमहरू उपराज्य तहका सरकारबाट सम्पादन गरी गरार्इ राष्ट्रिय लक्ष्य प्राप्त गर्न पनि यस्ता क्षेत्रमा सशर्त अनुदान दिने गरिन्छ।

- कुनै विशेष क्षेत्र तथा सेवा प्रवाहको लागि कमजोर क्षमता भएका प्रदेश तथा स्थानीय तहको क्षमता विकास गर्ने प्रयोजनको लागि पनि सशर्त अनुदान दिनुपर्ने हुन सक्छ।

- संघीय (वा माथिल्लो तह) तहको जिम्मेवारीमा रहेका कतिपय सेवाहरू स्थानीय वा प्रदेश सरकारबाट गर्दा अझ राम्रोसँग सम्पादन (कार्य दक्षता र प्रभावकारिता) हुने भएमा पनि त्यस्ता विषयमा सशर्त अनुदान प्रदान गर्ने गरिन्छ जस्तै; सामाजिक सुरक्षा (भत्ता) संघीय सरकारको जिम्मेवारीमा भएतापनि स्थानीय तहबाट वितरण गर्दा अझ बढी प्रभावकारी हुने भएकोले सशर्त अनुदानको रूपमा स्थानीय तहमा पठाउने गरिन्छ।

- माथि उल्लिखित बाहेक केही न्यूनतम सेवा प्रवाहका क्षेत्रमा समान तहका सरकारहरू बीच समतामूलक अवस्थाको सुनिश्चितताको लागि पनि (जस्तै: शिक्षा, स्वास्थ्य, खानेपानी) सशर्त अनुदान प्रदान गर्ने गरिएको पनि पाइन्छ।

अन्तर्राष्ट्रिय अभ्यास

संघीयता वा विकेन्द्रीकरण राम्रो भएका मुलुकहरूमा सशर्त अनुदान लगभग सबै देशमा अभ्यास गरिएको पाइन्छ, तर त्यसको उद्देश्य फरक–फरक हुन्छ।

भारतमा केन्द्र प्रायोजित योजना (Centrally Sponsored Scheme_CSS) को रूपमा सशर्त अनुदान आयोजना वा कार्यक्रमकै रूपमा राज्य सरकारहरूमा पठाइन्छ। प्रधानमन्त्री आवास योजना, समग्र शिक्षा योजना, प्रधानमन्त्री पोषण कार्यक्रम जस्ता कार्यक्रममा केन्द्र सरकारसँगै राज्य सरकारहरूको पनि सह-लगानी हुन्छ। तर यी कार्यक्रमहरूमा राज्य सरकारहरूले पनि लागत बहन गर्नुपर्ने अनि यी कार्यक्रमहरू विना सल्लाह र समन्वयमा केन्द्र सरकारबाट पठाइने हुँदा अत्यधिक शर्त र केन्द्रको नियन्त्रणले राज्यको स्वायत्ततालाई कमजोर बनाएको भनी आलोचना हुने गरेको छ। सँगसँगै यस्ता धेरै कार्यक्रममा लागत बहन गर्नु पर्दा राज्यको आम्दानीको महत्वपूर्ण हिस्सा खर्च हुने र संविधान बमोजिमका अन्य जिम्मेवारी पूरा गर्नको लागि आवश्यक स्रोतको अभाव भएको भनी राज्य सरकारहरूको भनाइ रहेको छ।

सोह्रौं वित्त आयोगको सिफारिसमा CSS को संख्या घटाउने, एकै प्रकारका कार्यक्रमहरू एकीकरण गर्ने, राष्ट्रिय प्राथमिकता प्राप्त क्षेत्रमा मात्र केन्द्रित हुने, राज्य सरकारहरूलाई बढी लचकता र छनोटको अवसर दिनुपर्ने, परियोजना भन्दा पनि क्षेत्रगत परिणाममा जोड दिनुपर्ने इत्यादि भएतापनि केन्द्र सरकारको प्राथमिकतामा यी विषय परेका देखिंदैनन्। हालको ८० भन्दा बढी CSS योजनाहरू कार्यान्वयनमा छन्। पछिल्लो एक दशकमा नीति आयोग (स्मरणरहोस्, भारतमा नरेन्द्र मोदीको सरकार आएपछि साविकको योजना आयोगलाई नीति आयोगमा परिणत गरेका थिए) मार्फत CSS लाई संस्थागत गर्नेतिर CSS मार्फत राज्य सरकारमाथि दबाब बढाएको र यसले भारतीय संघीयतालाई नै केन्द्रमुखी बनाई दबाबमूलक संघीयता (Coercive Federalism) को सुरुआत भएको भनी चर्को आलोचना पनि हुने गरेको छ। यो खालको परिपाटीले कुनै कार्यक्रमको सफलतामा जस र असफलतामा अपजस राज्य वा केन्द्र सरकार कसले लिने भन्ने बारेमा पनि विवाद भई तहगत सरकारको जवाफदेहितामा नै प्रश्न उठ्ने गरेको छ। यसप्रकार भारतमा पछिल्लो दशकमा सशर्त अनुदान मार्फत राज्य सरकारको प्राथमिकतामा केन्द्र सरकारको हस्तक्षेप हुँदाहुँदै पनि वित्तीय निर्भरताको कारण केन्द्रको एजेन्डा स्वीकार गर्न राज्य सरकारहरू बाध्य देखिएका छन्।

भारतको जस्तै ठाडो वित्तीय असन्तुलनलाई कम गर्नको लागि अस्ट्रेलियामा पनि केन्द्र सरकारबाट प्रान्तीय सरकारहरूमा जाने निश्चित उद्देश्यको लागि भुक्तानी (Specific Purpose Payments_SPP) लामो प्रचलनमा छ। अस्ट्रेलियामा पनि राजस्व केन्द्र सरकारले बढी उठाउने तर शिक्षा, स्वास्थ्य लगायत खर्चको जिम्मेवारी प्रान्तीय सरकारहरूमा बढी भएकोले सशर्त अनुदानको रूपमा जाने SPP ले ज्यादै ठूलो अर्थ राख्दछ। SPP मा केन्द्रीय सरकारको भूमिका नियन्त्रणमुखी भयो र यसमा उल्लिखित शर्तहरूले प्रान्तीय सरकारको स्वायत्ततालाई नजरअन्दाज गर्यो भन्ने लगायत धेरै प्रश्न उठेपछि यसमा सुधार गर्न लामो समयको अध्ययनपछि महत्वपूर्ण नीतिगत एवं संरचनागत परिवर्तनहरू गरिए।

सन् २०२० भन्दा पछि SPP का संख्याहरूमा व्यापक कटौती गर्दै यसलाई शिक्षा, स्वास्थ्य जस्ता केही महत्वपूर्ण क्षेत्रहरूमा मात्र सीमित गर्ने, लागत साझेदारीलाई पनि पुनर्परिभाषित गर्ने, प्रान्तहरूको आवश्यकताको आधारमा शर्तहरूमा लचकता अपनाउने र सबै भन्दा महत्वपूर्ण, योजनाको शर्त, छनोट र संख्या भन्दा क्षेत्रगत लक्ष्य र सूचकको आधारमा SPP लाई पुनर्संरचना गर्ने भन्ने छ। योसँगै अन्तरसरकार समन्वयको सर्वोच्च संरचना Commonwealth Office of Australian Governments (COAG) लाई पनि राष्ट्रिय मन्त्रिपरिषद् (National Cabinet) ले प्रतिस्थापन गर्ने जस्ता नयाँ व्यवस्थाहरू पनि कार्यान्वयनमा आएका छन्, जुन धेरै प्रगतिशील भएतापनि केन्द्रीय सरकारका शर्तहरू कडा भएको भनी राज्य सरकारहरू अझ पनि पूर्ण सन्तुष्ट भने छैनन्।

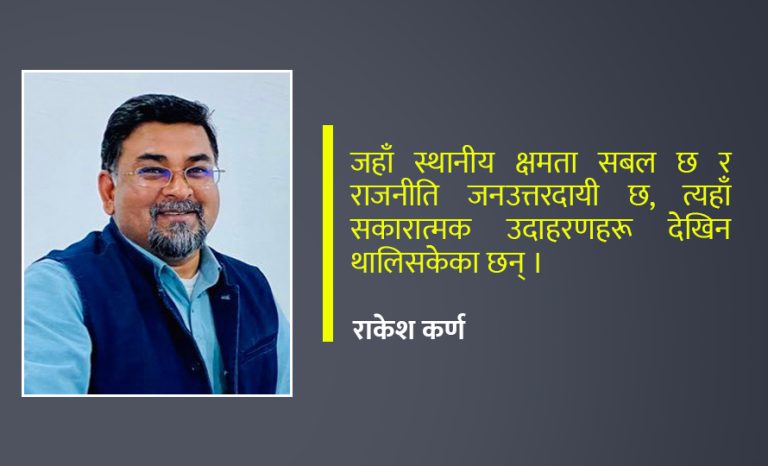

अस्ट्रेलिया र भारत बाहेक अझ उन्नत संघीयता भएका क्यानाडा अनि स्विट्जरल्याण्ड जस्ता मुलुकहरूमा भने सशर्त अनुदान बारे त्यति ठूलो बहस छैन। स्विट्जरल्याण्डमा Canton हरू अत्यन्त स्वतन्त्र छन्, सशर्त अनुदान सीमित छ, शर्तहरू अत्यन्त कम छन् अनि अनुदानलाई परिणामसँग आवद्ध गरिएको छ। त्यस्तै, क्यानाडामा सशर्त अनुदान अत्यन्त थोरै छ अनि सैद्धान्तिक छन्। जस्तै क्यानाडा स्वास्थ्य हस्तान्तरणले पहुँच र गुणस्तरका सिद्धान्त तोक्छ तर कार्यान्वयनको स्वायत्तता प्रान्तमै छ। यी उदाहरणहरूले संघीय इकाईहरू बीचको आपसी विश्वास अनि जवाफदेहिताको स्पष्टताको महत्व दर्शाउँदछ।

नेपालको सन्दर्भ

नेपालको सन्दर्भमा नेपालको संविधानको धारा ६० ले राजस्वको बाँडफाँट सम्बन्धमा सैद्धान्तिक आधारहरू प्रदान गरेको छ। सशर्त अनुदानको हस्तान्तरण संघीय कानून अनुसार हुने तर संघीय कानून बनाउँदा प्रदेश र स्थानीय तहको स्वायत्तता, राष्ट्रिय आवश्यकता, प्रदेश तथा स्थानीय तहले जनतालाई पुर्याउनुपर्ने सेवा, राजस्वको सम्भाव्यता, गरिबी र असमानताको न्यूनीकरण लगायत विषयमा ध्यान दिनुपर्ने उल्लेख गरेको छ। त्यसको अतिरिक्त संविधानको धारा २५१ मा राष्ट्रिय प्राकृतिक स्रोत तथा वित्त आयोगको काम, कर्तव्य र अधिकारमा राष्ट्रिय नीति तथा कार्यक्रम, मानक, पूर्वाधारको अवस्था अनुसार प्रदेश र स्थानीय सरकारलाई प्रदान गरिने सशर्त अनुदानको सम्बन्धमा अध्ययन अनुसन्धान गरी आधार तयार गर्ने जिम्मेवारी आयोगलाई दिएको छ।

सशर्त अनुदानलाई संविधानको व्यवस्था र मर्म अनुसार प्रदान गर्नको लागि संघीय संसद्ले अन्तरसरकारी वित्त हस्तान्तरण ऐन बनाएको छ। यस ऐनले सशर्त अनुदानलाई थप स्पष्ट पार्दै संविधान बमोजिम नेपाल सरकारको कुनै योजना कार्यान्वयन गर्न आयोगले तोकेको आधार बमोजिम नेपाल सरकारले सशर्त अनुदान प्रदान गर्ने र योजना कार्यान्वयनको सन्दर्भमा यस्ता शर्तको पालना प्रदेश तथा स्थानीय तहले गर्ने उल्लेख छ। साथै आयोगले तोकेको आधारमा प्रदेश सरकारले स्थानीय तहलाई सशर्त अनुदान प्रदान गर्ने समेत ऐनमा उल्लेख छ। यहाँ विचारणीय पक्ष के छ भने संविधानमा संघीय योजनाको सन्दर्भ उल्लेख नभए तापनि ऐनमा नेपाल सरकारको योजना कार्यान्वयन भन्ने शब्दावली उल्लेख गरेर सशर्त अनुदानलाई मूलत: राष्ट्रिय आवश्यकता भन्दा पनि संघीय सरकारको तजबिजीमा चलाउन खोजेको देखिन्छ।

अब एकछिन सशर्त अनुदानको विगत केही वर्षको तथ्यांक हेरौं। प्रदेश सरकारतर्फ गत आर्थिक वर्षमा कुल अनुदान संघीय बजेटको करिब ५ प्रतिशत थियो। जसमध्ये ३१ प्रतिशत सशर्त अनुदान र करिब ६२ प्रतिशत समानीकरण अनुदान रहेको छ। आव २०७९/८० मा कुल बजेटको सबैभन्दा बढी अर्थात् ७.२१ प्रतिशत अनुदान प्रदेशमा गएको थियो।

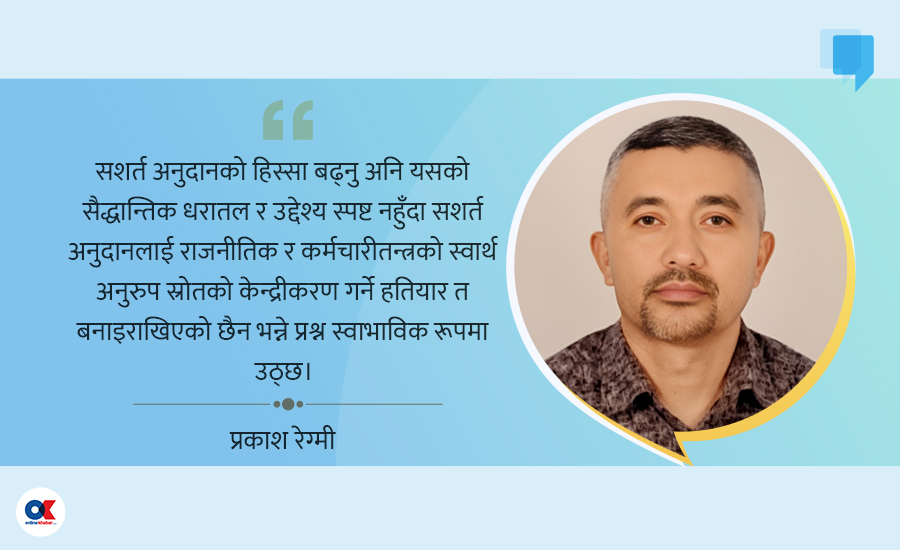

यस हिसाबमा संघीय सरकारको बजेटमा भएको वृद्धिको अनुपातमा अनुदानमा वृद्धि नहुनुलाई वित्तीय संघीयताको हिसाबले राम्रो मान्न सकिंदैन। कुल अनुदानमा सशर्त अनुदानको हिस्सा भने आर्थिक वर्ष २०७९/८० मा ४४ प्रतिशत रहेकोमा त्यसपछिका वर्षमा घटेर क्रमश: ३३ प्रतिशत अनि २६ प्रतिशत रहेकोमा चालु आव २०८२/८३ मा पुन: ३१ प्रतिशत पुगेको छ। यसप्रकार परिमाणात्मक रूपमा प्रदेशमा जाने अनुदान पछिल्ला वर्षमा बढेको देखिए तापनि समानीकरण अनुदानको हिस्सा निरन्तर बढाउने र सशर्त अनुदानको हिस्सा घटाउने आयोगको सिफारिस भन्दा उल्टो सशर्त अनुदानको हिस्सा बढ्नु अनि यसको सैद्धान्तिक धरातल र उद्देश्य स्पष्ट नहुँदा सशर्त अनुदानलाई राजनीतिक र कर्मचारीतन्त्रको स्वार्थ अनुरुप स्रोतको केन्द्रीकरण गर्ने हतियार त बनाइराखिएको छैन भन्ने प्रश्न स्वाभाविक रूपमा उठ्छ।

संघबाट स्थानीय तहतर्फ जाने अनुदानको स्थिति प्रदेशको तुलनामा अझ चिन्ताजनक देखिन्छ। परिमाणात्मक रूपमा स्थानीय तहमा जाने अनुदान विगत भन्दा बढेको देखिए तापनि कुल बजेटको वृद्धिको अनुपातमा स्थानीय तहमा जाने अनुदान क्रमश: घट्दै गइरहेको देखिन्छ। उदाहरणको लागि आव २०७८/७९ मा स्थानीय तहमा जाने कुल अनुदान संघीय तहको कुल बजेटको १७.३३ प्रतिशत थियो भने आव २०८२/८३ मा आइपुग्दा त्यो १६.३१ प्रतिशतमा झरेको छ। कुल अनुदानमा सशर्त अनुदानको हिस्सा २०७८/७९ मा ६१.३० रहेकोमा आव २०८२/८३ मा आइपुग्दा ६६.०३ प्रतिशत पुगेको छ भने समानीकरण अनुदानको हिस्सा सो आर्थिक वर्षहरूमा घट्दै ३३.४१ बाट गत आर्थिक वर्षमा २७.४१ प्रतिशत पुगेको छ।

समानीकरण अनुदानको हिस्सा घट्नु र सशर्त अनुदानको हिस्सा बढ्नु वित्त आयोगले प्रत्येक वर्ष नेपाल सरकारलाई गर्ने सिफारिसको विपरीत स्थिति हो र यो खालको अभ्यासले स्थानीय तहको वित्तीय स्वायत्ततालाई अंकुश लगाउने वित्त आयोगको सिफारिसमा नै उल्लेख भएको छ। अझ पछिल्ला वर्षहरूमा समानीकरण अनुदानमा प्रस्तावित बजेट प्रदेश तथा स्थानीय तहमा पूरै हस्तान्तरण नभएको सन्दर्भमा सशर्त अनुदानको हिस्सा यथार्थमा अझ बढेको छ। जसले प्रदेश तथा स्थानीय तहको स्वायत्तता माथि अझ बढी अंकुश लाग्न गएको छ। यस प्रवृत्तिले प्रदेश र स्थानीय तहले संवैधानिक अधिकार अनुसार आफ्नो क्षेत्रका आयोजना छनोट गर्न पाउने अधिकार नै अपहरित भएको अवस्था छ।

अब एकछिन संघीय सरकारबाट जाने सशर्त अनुदानमा जाने कार्यक्रमहरूको प्रवृत्ति र त्यसले प्रदेश तथा स्थानीय तहको स्वायत्ततामा परेको असर बारे चर्चा गरौं। उदाहरणको रूपमा यस आवमा संघीय कृषि तथा पशु विकास मन्त्रालयबाट प्रदेश सरकारमा सशर्त अनुदानका कार्यक्रमहरूमा राष्ट्रिय कृषि आधुनिकीकरण कार्यक्रम, पहाडी क्षेत्र फलफूल तथा काष्ठफल कार्यक्रम, उच्च मूल्यका कृषि लगायतका छन्। यहाँ उल्लेख गर्न खोजिएको कुरा के हो भने यी कार्यक्रम वा यस अन्तर्गतका आयोजनाहरू कुनै पनि राष्ट्रियस्तरका कार्यक्रम वा राष्ट्रिय मानक स्थापित गर्ने खालका कार्यक्रम होइनन्, पुराना कार्यक्रमका निरन्तरता मात्र हुन्। त्यस्तै पशु सेवा कार्यक्रम अन्तर्गत सबै प्रदेशहरूमा ५० लाख रुपैया विनियोजन भएको छ।

पशु सेवा जस्तो बृहत् क्षेत्रमा सबै प्रदेशमा दामासाही हिसाबले सशर्त अनुदान जानुको पछाडी सामान्यतया कुनै सैद्धान्तिक कारण हुँदैन स्थानीय तहमा जाने सशर्त अनुदानको अझ धेरै समस्या छ। आलु बीउ, मकै बीउ, रैथाने बाली प्रवर्धन जस्ता खुद्रा मसिना कार्यक्रममा सशर्त अनुदान विनियोजन भएको छ, विनियोजन भएको रकम पनि अत्यन्त न्यून छ। उदाहरणको लागि विषादी सचेतना कार्यक्रममा कुनै एउटा स्थानीय तहमा ५० हजार पनि विनियोजन भएको छ। यस प्रकार कृषि क्षेत्रमा हालको बजेट विनियोजन हेर्दा विभिन्न तहका सरकारहरू बीच हुने ठाडो वित्तीय असन्तुलनलाई कम गर्ने या संविधान बमोजिमका अन्य कुनै पनि सैद्धान्तिक उद्देश्य पूरा गर्ने दिशामा सशर्त अनुदानको प्रयोग भएको छैन।

कृषि मन्त्रालयको यी उदाहरणलाई एकछिन संघीयता कार्यान्वयनको कसीमा हेरौं। संविधानत: कृषि तथा पशुपालन प्रदेशको एकल अधिकार हो भने कृषि प्रसार सेवा स्थानीय तहको एकल अधिकार हो। त्यस बाहेक पनि कृषि उत्पादन व्यवस्थापनलाई पनि स्थानीय तहको एकल अधिकारमा राखिएको छ। पूर्ण रूपमा निक्षेपित भइसकेको क्षेत्रलाई साझा अधिकारको आडमा टेकेर जसरी पुराना कार्यक्रमलाई निरन्तरता दिइएको छ, यसले कुन कामको लागि कुन सरकार जिम्मेवार र जवाफदेही हुने भन्ने संघीयताको मूल मर्मलाई नै निस्तेज पारेको छ।

तसर्थ यस्ता खालका कार्यक्रमलाई सशर्त अनुदानको भरमा प्रदेश तथा स्थानीय तहमा पठाउँदा प्रदेश तथा स्थानीय तहको स्वायत्तता हनन् हुने, जवाफदेहिता हराउने, कार्यक्रममा दोहोरपना आउने अनि खुद्रा मसिना कार्यक्रमले परिणाम दिन नसकी एकाध उदाहरण बाहेक सशर्त अनुदानमा गएको रकम खेर गइरहेको छ भन्दा अन्यथा नहोला।

स्रोतको चाप भएको वर्तमान स्थितिमा सशर्त अनुदानलाई उद्देश्यमूलक बनाउँदा पनि प्रशस्त रकम अन्य आवश्यक क्षेत्रमा लगाउन सकिन्छ। उदाहरणको लागि, कृषि मन्त्रालयबाट मात्रै प्रदेशतर्फ यस आवमा १ अर्ब ७५ करोड र स्थानीय तहमा ३ अर्ब ५ करोड सशर्त अनुदान विनियोजन भएको छ, जुन उल्लेखनीय रकम हो।

कृषि सँगसँगै प्रतिनिधि उदाहरणको रूपमा शहरी विकास मन्त्रालयलाई पनि लिन सकिन्छ। यस आर्थिक वर्षमा शहरी विकास मन्त्रालयको सशर्त अनुदानमा २५ लाखका योजनाहरू पनि प्रदेश र स्थानीय तहमा पठाइएका छन् जसमा वडा स्तरका बाटो, सामुदायिक हल, पोखरी जस्ता अधिकांश योजना समेटिएका छन् जुन न संघीयताको मर्मसँग मेल खान्छ न त सशर्त अनुदानको उद्देश्यसँग।

यस्ता खालका कार्यक्रमको छनोट, अनि कार्यान्वयनले संघीयताको मर्म माथि नै प्रहार गरेको छ अनि शहरी विकास मन्त्रालयको स्थापनाको औचित्यता माथि नै प्रश्नचिह्न लगाइदिएको छ।

निष्कर्ष

यस प्रकार नेपालमा संघीयता कार्यान्वयनको एक दशकमा सशर्त अनुदानको प्रवृत्ति अध्ययन गर्दा संवैधानिक उद्देश्य स्पष्ट हुँदाहुँदै पनि यसको प्रयोग समस्याग्रस्त देखिन्छ। सशर्त अनुदानका कार्यक्रमले न त ठाडो रूपमा विभिन्न तहका सरकार बीचको वित्तीय असन्तुलन घटाउने उद्देश्य राखेको देखिन्छ न राष्ट्रिय लक्ष्यको कार्यान्वयन।

माथिका दुई मन्त्रालयका उदाहरण त केही प्रतिनिधि उदाहरण मात्र हुन्। सशर्त अनुदान पठाउने मन्त्रालयका अधिकांश कार्यक्रम स्वार्थ प्रेरित र वित्तीय संघीयताको मर्मभन्दा विपरीत छन्। स्थानीय तहमा जाने शिक्षक र केही कर्मचारीको तलबलाई छोड्ने हो भने संघीय विषयगत मन्त्रालयका वार्षिक कार्यक्रम हेर्दा सशर्त अनुदान मूलत: संघीय मन्त्रालयका पुराना कार्यक्रमका निरन्तरता बनेको छ।

सबैभन्दा दु:खको कुरा के भने यी कार्यक्रम राजनीतिक नेतृत्व र कर्मचारीका स्वार्थ बमोजिम राखिएका छन्। LineItem (चालु खर्चमा समेत आगत वा सामग्री, प्रशासनिक वस्तु, सेवा इत्यादि समेत तोकेर) मा आधारित बजेटका कारण प्रदेश तथा स्थानीय तहको संवैधानिक स्वायत्तता कमजोर बनेको छ। सशर्त अनुदान वा अन्य कुनै पनि अनुदान जति धेरै नियन्त्रणमुखी भयो त्यति नै संघीयताको आत्मा कमजोर हुन्छ। धेरै प्रतिवेदनको झमेला र अनुदानका अन्य शर्तहरू पूरा गर्न प्रदेश तथा स्थानीय तहमा प्रशासनिक बोझ र लागत बढेको छ। कतिपय शर्तहरू स्थानीय सन्दर्भमा मिल्दैनन्। विषयगत मन्त्रालयबाट जाने सशर्त अनुदानको न्यूनतम राष्ट्रिय मानक र क्षेत्रगत उद्देश्य पनि स्पष्ट छैन।

तसर्थ केही अपवादलाई छोडेर बहुसंख्यक सशर्त अनुदानका कार्यक्रमहरू कर्मकाण्डी प्रकृतिका छन्, परिणाममूलक र प्रभावकारी छैनन्। यसले मूलत: स्रोतको दुरुपयोग भएको छ, जवाफदेहितालाई कमजोर बनाएको छ र संघीयताको कार्यान्वयनलाई भन्दा केन्द्रीयतालाई नै बलियो बनाउन मद्दत गरेको छ। यस्ता कार्यक्रमलाई व्यवस्थापन गर्न अनावश्यक संरचना र कर्मचारी आवश्यक पर्ने हुँदा समग्र कर्मचारी प्रशासन बोझिलो भएको छ। संवैधानिक जिम्मेवारीको हिसाबले प्रशासनिक पुनर्संरचना नगर्ने अनि सशर्त अनुदानको यो प्रवृत्तिले निरन्तरता पाउने हो भने विस्तारै नेपालको संघीयता पनि केन्द्र बलियो हुने अनि प्रदेश तथा स्थानीय तहलाई सशर्त अनुदान मार्फत दबाबमा राख्ने दबाबमूलक संघीयतातर्फ अग्रसर हुने खतरा हुन्छ।

अबको बाटो

अन्तर सरकार वित्त हस्तान्तरण शासकीय संरचनासँग सम्बन्धित राजनीतिक विषय हो र यो संरचनात्मक सुधारको पाटो हो। तसर्थ यसलाई राजनीतिक तहमा नै सम्बोधन गर्नुपर्दछ। तसर्थ अन्तर सरकारी वित्त हस्तान्तरणको मर्म बमोजिम सशर्त अनुदानलाई संवैधानिक उद्देश्य बमोजिम पुनर्संरचना गर्न अब ढिला गर्नुहुँदैन। आशा गरौं, नयाँ राजनीतिक कार्यभार सहित आएको नयाँ सरकारको प्राथमिकतामा यो विषय पर्नेछ, पर्नुपर्दछ। नयाँ आर्थिक वर्षको बजेट निर्माणको प्रक्रिया शुरु भइसकेको र प्राकृतिक स्रोत तथा वित्त आयोगले पनि आगामी आर्थिक वर्षको लागि सशर्त अनुदानको आधारहरू सिफारिस गरिसकेको परिप्रेक्ष्यमा यस क्षेत्रमा आगामी दिनमा ठोस सुधारका कार्य अपेक्षा गर्न सकिन्छ। केही सुझावहरू निम्न लिखित छन्:

- सर्वप्रथम संविधानका अनुसूची बमोजिमको कार्यविस्तृतीकरण प्रतिवेदन अद्यावधिक गरी स्वीकृत गर्ने र प्रत्येक तहको कामको जिम्मेवारी थप स्पष्ट गर्ने। यस प्रतिवेदनमा तोकिएका जिम्मेवारी भन्दा बाहिर गई कुनै पनि तहका सरकारले कार्यक्रम छनोट गरी बजेट विनियोजन गर्न नपाउने व्यवस्था कानूनमा नै गर्ने। यसले तहगत सरकारको जिम्मेवारी र जवाफदेहितालाई सुनिश्चित गर्छ। यो कार्य प्रदेश र स्थानीय सरकार बीच मिलेर नै गर्नुपर्ने भएकोले अन्तर सरकार वित्त परिषद् र राष्ट्रिय समन्वय परिषद् उपर्युक्त मञ्च हुन सक्छन्।

- अन्तर सरकारी वित्त हस्तान्तरणको मुख्य उद्देश्य नै तहगत सरकारको बीचमा र समान तहका सरकारहरूको बीचमा हुने वित्तीय खाडललाई घटाउने रहेकोले समानीकरण, सशर्त, समपूरक र विशेष अनुदानलाई यिनीहरूको उद्देश्य बमोजिम परिपूरक ढंगले परिचालन गर्ने नीति लिने। उदाहरणको लागि मधेश प्रदेश र कर्णाली प्रदेशमा जाने सशर्त अनुदानको शीर्षक र प्रकृति दुवै फरक हुनु वाञ्छनीय हुन्छ।

- दीर्घकालीन रूपमा समानीकरण अनुदान बढाउँदै सशर्त अनुदान घटाउने रणनीति लिने र प्रदेश तथा स्थानीय तहको अधिकारको क्षेत्रमा सशर्त अनुदान अपवाद बाहेक प्रदान नगर्ने नीति लिने।

- वैदेशिक अनुदानका परियोजना र निरन्तरताका तलब, भत्ता, सामाजिक सुरक्षा जस्ता कार्यक्रम बाहेक हाल मन्त्रालयगत रूपमा गइरहेका सशर्त अनुदानका कार्यक्रमलाई एक आर्थिक वर्षको लागि पूर्ण रूपमा स्थगित गरी औचित्यता र प्रभावकारिता अध्ययन गर्ने। स्रोतको अत्यन्त चाप परेको यो स्थितिमा यसबाट अरबौं रुपैयाँ बचत हुने मात्र होइन, यससँग जोडिएको गैरजिम्मेवारीपन र स्रोतको हिनामिना पनि अन्त्य हुनेछ।

- सशर्त अनुदानको सैद्धान्तिक उद्देश्यसँग मेल खाने राष्ट्रिय स्तरका कार्यक्रम, राष्ट्रिय लक्ष्यको प्राप्ति र राष्ट्रिय मानक संस्थागत गर्ने अवस्थामा र सामाजिक सुरक्षा जस्ता कार्यदक्षता र प्रभावकारिताको हिसाबले उपर्युक्त हुने कार्यक्रममा मात्र सशर्त अनुदान प्रदान गर्ने। सशर्त अनुदानलाई प्रदेश तथा स्थानीय तहको मागको आधारमा प्रदान गर्ने परिपाटी बसाल्ने।

- वित्त आयोगको सिफारिस कार्यान्वयन बाध्यकारी गर्ने। सिफारिसलाई कार्यान्वयन गरी सशर्त अनुदानको रूपमा आयोजना तथा कार्यक्रम सिफारिस पूर्णतया बन्द गर्ने र क्षेत्रगत परिणाम या नतिजा सूचक मात्र किटान गरी आयोजना तथा कार्यक्रम छनोटमा प्रदेश तथा स्थानीय तहलाई पूर्ण स्वायत्तता दिई जिम्मेवार बनाउने। प्रदेश सरकारले स्थानीय तहमा सशर्त अनुदान पठाउँदा पनि सोही अनुसार गर्ने। यस विषयमा नेपालले अस्ट्रेलियामा सन् २०२० बाट गरिएको सुधारबाट समेत धेरै सिक्न सक्छ।

रेग्मी वित्तीय संघीयता र सार्वजनिक वित्त व्यवस्थापनका अध्येता हुन्।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4