News Summary

Generated by OK AI. Editorially reviewed.- नेपालको वित्तीय प्रणालीमा बैंकर र व्यवसायीबीचको स्वार्थको द्वन्द्व र ओभरल्यापिङ आइडेन्टिटीका कारण गम्भीर संरचनात्मक जोखिम सिर्जना भएको छ ।

- सीमित व्यावसायिक समूहले रेमिट्यान्सदेखि रेटिङ एजेन्सीसम्मको नियन्त्रण गरी बन्द वित्तीय चक्र निर्माण गर्दा निष्पक्ष प्रतिस्पर्धा र साना उद्यमीको पहुँच संकुचित बनेको छ ।

- बंगलादेशको बैंकिङ संकटबाट पाठ सिक्दै सरकारले बाफिया संशोधन गरी बैंक सञ्चालक र व्यवसायीबीच स्पष्ट नीतिगत दुरी कायम गर्न आवश्यक छ ।

नेपालको अर्थतन्त्रबारे कुरा गर्दा प्राय: राजनीतिक अस्थिरता, वाह्य झट्का, आयातमा निर्भरता, तरलता अभाव, भ्रष्ट राजनीतिक नेतृत्व र कमजोर कर्मचारीतन्त्रका कारण देखिने सुस्त सेवा प्रवाह वा सरकारी खर्चको कमजोरीलाई मुख्य कारणका रूपमा प्रस्तुत गरिन्छ । यी कारण निश्चय नै वास्तविक हुन् । तर, यिनले मात्र दीर्घकालीन रूपमा देखिने संरचनात्मक असन्तुलनलाई पूर्णरूपमा व्याख्या गर्न सक्दैनन् । त्यसभन्दा गहिरो तर कम छलफल हुने एउटा प्रश्न छ, बैंक सञ्चालन गर्ने र बैंकबाट ऋण लिएर व्यवसाय गर्ने भूमिका एउटै व्यक्ति वा सीमित व्यावसायिक समूहमा केन्द्रित हुनु ।

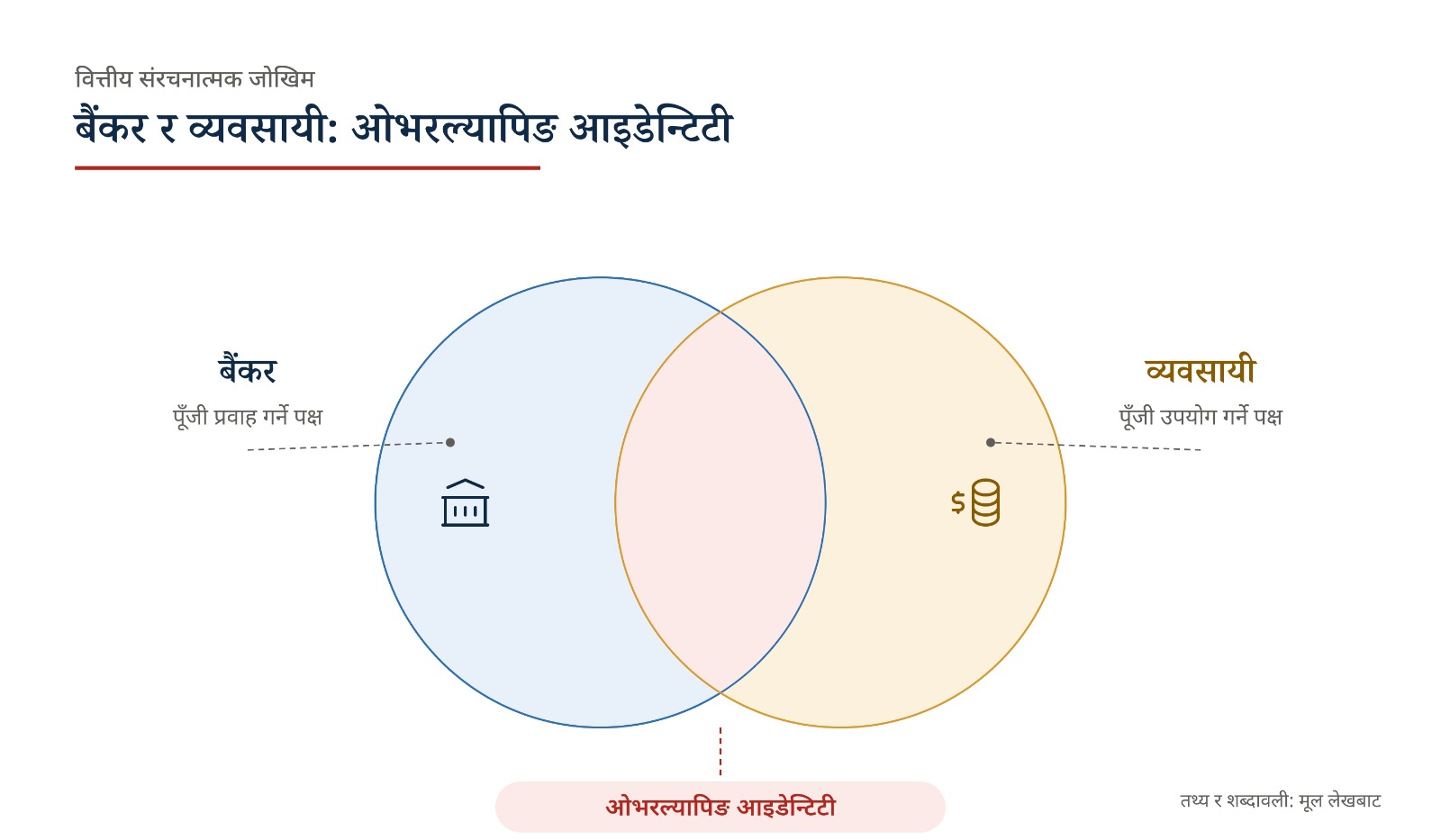

यही अवस्थालाई यहाँ हामी एउटा संरचनात्मक जोखिमका रूपमा बुझ्न सक्छौं जहाँ बैंकर (पूँजी प्रवाह गर्ने पक्ष) र व्यवसायी (पूँजी उपयोग गर्ने पक्ष) बीचको सीमा एउटै आर्थिक प्रभाव क्षेत्रभित्र मिसिन पुग्छ, अर्थात् ओभरल्यापिङ आइडेन्टिटीको अवस्था सिर्जना हुन्छ ।

यो बहस सम्पूर्ण वित्तीय प्रणालीको शुद्धीकरणसँग जोडिएको मूल प्रश्न हो, पूँजी कसरी बाँडिन्छ, कर्जा कसले पाउँछ, र जोखिम कसरी व्यवस्थापन हुन्छ ? बैंकर र व्यवसायीबीचको स्पष्ट पृथकीकरण केवल बैंकिङ सुधारको प्राविधिक विषय होइन, यो वित्तीय स्थायित्व, निष्पक्ष प्रतिस्पर्धा र आर्थिक अवसरको समान वितरणसँग जोडिएको आधारभूत आवश्यकता हो । नेपालको अर्थतन्त्रमा कर्जा विस्तार र बैंकिङ प्रणालीको आकार बढ्दै गए पनि उत्पादन, रोजगारी र औद्योगिक रूपान्तरण अपेक्षा अनुसार अघि बढ्न सकेको छैन । यस्तो अवस्थामा समस्या केवल वाह्य कारणमा खोज्दा वास्तविक संरचनात्मक पक्ष ओझेलमा पर्छ ।

त्यसैले प्रश्न फेरि बैंकिङ प्रणालीको संरचनामै फर्किन्छ, बैंक (पूँजी प्रवाह गर्ने संस्था) र व्यवसाय (पूँजी उपयोग गर्ने पक्ष) बीचको स्पष्ट दुरी किन कमजोर देखिन्छ र त्यसले अर्थतन्त्रको व्यवहारमा कस्तो असर पारिरहेको छ भन्ने कुरा ।

यस लेखमा हामी यही विषयलाई केन्द्रमा राखेर छलफल गर्नेछौं, किन बैंकर र व्यवसायीलाई स्पष्ट रूपमा अलग गर्न आवश्यक छ ? र, यस्तो भूमिकागत मिश्रणले अर्थतन्त्रमा कस्तो संरचनात्मक जोखिम सिर्जना गर्छ ?

नेपालमा वित्तीय शक्तिको केन्द्रीकरण र बैंकिङ संरचना विकास

नेपालमा वित्तीय शक्तिको केन्द्रीकरण कसरी संस्थागत हुँदै आयो भन्ने बुझ्न सन् १९९० पछिको आर्थिक उदारीकरणको नीतिगत प्रस्थानबिन्दु नियाल्नुपर्ने हुन्छ । प्रजातन्त्र पुनर्बहालीपछि अवलम्बन गरिएको खुला बजार नीतिसँगै वित्तीय पहुँच विस्तार र प्रतिस्पर्धा प्रवर्द्धन गर्ने उद्देश्यले बैंक तथा वित्तीय संस्थाको इजाजतपत्र (लाइसेन्स) खुला गरियो ।

प्रारम्भिक चरणमा यस प्रक्रियाले सर्वसाधारणसम्म बैंकिङ पहुँच पुर्याउन र बचत परिचालन गर्न महत्त्वपूर्ण भूमिका खेल्यो । तर, यही खुकुलो संरचनाबीच वैदेशिक रोजगारीबाट भित्रिएको ठूलो रेमिट्यान्सले बैंकिङ प्रणालीमा अत्यधिक तरलता सिर्जना गर्यो, जुन क्रम अहिले पनि उत्तिकै छ ।

विडम्बना, यसरी प्राप्त अथाह पूँजीलाई देशको उत्पादनशील क्षेत्रमा पूँजी निर्माण र औद्योगिक लगानीका रूपमा रूपान्तरण गर्न सकिएन । फलस्वरूप, अर्थतन्त्रमा वित्तीय स्रोत र निक्षेपको आकार त ह्वात्तै बढ्यो, तर उत्पादन बढाउने र रोजगारी सिर्जना गर्ने देशको वास्तविक आर्थिक संरचना भने अपेक्षा अनुसार विस्तार हुन सकेन ।

यो रेमिट्यान्सको प्रवाह बैंकिङ प्रणालीमा तरलता बढाउने माध्यममात्र बनेन, बरु नेपालको वित्तीय क्षेत्रमा पूँजी निर्माण र विविधीकरणको नयाँ प्रस्थानबिन्दु समेत बन्दै गएको देखिन्छ । नेपालमा वित्तीय क्षेत्रको संस्थागत विकासक्रम नियाल्दा प्रारम्भिक चरणमा रेमिट्यान्स कारोबारमा संलग्न कतिपय व्यावसायिक समूहले सोही क्षेत्रको अनुभव र पूँजीगत आधार मार्फत क्रमश: बैंकिङ, बीमा र समग्र वित्तीय प्रणालीमा आफ्नो पकड बलियो बनाउँदै लगे ।

फलस्वरूप, यस्ता समूहले कालान्तरमा बैंक, वित्तीय संस्था, अन्य वित्तीय इकोसिस्टमलाई प्रभाव पार्ने सबै किसिमका संयन्त्र र उद्योगहरू समेत समेटिएको एउटा बृहत व्यावसायिक नेटवर्क विकास गर्दै गएको देखिन्छ । यसले बजारमा उनीहरूको वित्तीय सन्तुलन मात्र मिलाएन, समग्र वित्तीय प्रणालीमै उनीहरूको प्रभाव अझ बलियो र सुदृढ पारेको छ ।

यो प्रवृत्तिलाई बजार प्रतिस्पर्धा वा व्यक्तिगत उद्यमशीलताको स्वाभाविक सफलताका रूपमा मात्रै हेर्नु पूर्ण हुँदैन । यहाँ एउटा अर्को गम्भीर प्रश्न उठ्छ, विगत तीन दशकमा नेपालको औसत आर्थिक वृद्धि ३–५ प्रतिशतको सीमामा सीमित रहँदा र दिगो औद्योगिक आधार विस्तार हुन नसक्दा पनि वित्तीय क्षेत्रमा पहुँच भएका र आफ्नै वित्तीय इकोसिस्टम अथवा भनौं साम्राज्य नै बनाएका केही सीमित व्यावसायिक समूहको सम्पत्ति र प्रभाव भने किन यसरी अस्वाभाविक रूपमा बढ्यो जुन अहिलेको जस्तो सुस्त अर्थतन्त्रमा पनि उत्तिकै बेजोड तरिकाले बढिरहेको छ ? के यो व्यक्तिगत र व्यावसायिक क्षमताको उपज हो कि बैंकिङ प्रणालीभित्र रहेको संरचनात्मक लाभ वा आफूले बनाएको वित्तीय साम्राज्यको वर्चस्व अथवा पहुँचको नीतिगत प्रभाव ?

वास्तवमा, नेपालको वित्तीय क्षेत्रको सबैभन्दा ठूलो संरचनात्मक चुनौती नै यो ‘बैंकर एन्ड बिजनेसमेन डुओपोली’ हो, जसलाई अहिलेसम्म कुनै पनि सरकारले खासै महत्त्व र सूक्ष्म रूपले विश्लेषण गरेको देखिँदैन । यो नियतवश हो कि अक्षमताले, थाहा छैन । यो असन्तुलन कर्जा प्रवाहको समष्टिगत तथ्यांकमा पनि छर्लङ्ग देखिन्छ । कुल गार्हस्थ्य उत्पादन (जीडीपी) को तुलनामा निजी क्षेत्रतर्फको कर्जा विस्तार दक्षिण एसियामै उच्च स्तरमा पुगे पनि त्यसको अनुपातमा उत्पादन र रोजगारी बढ्न सकेको छैन ।

जब बैंकिङ प्रणाली र व्यावसायिक स्वार्थबीचको यो दोहोरो पहिचान (ओभरल्यापिङ आइडेन्टिटी) सक्रिय हुन्छ, तब एउटा संस्थाबाट ऋण लिएर अर्कोको सेयर किन्ने क्रस–होल्डिङ र आफ्नै समूहका उद्योगहरूमा कर्जा खन्याउने रिलेटेड पार्टी लेन्डिङको जोखिम सधैं रहन्छ । बैंकिङ क्षेत्रमा भएका हालसालैका केही ठूला घटना, वाणिज्य बैंकका उच्च पदस्थ कर्मचारीहरूको पक्राउ र त्यसमा प्रवर्द्धकहरूको संलग्नताले यो नीतिगत छिद्रलाई स्पष्ट पार्छन् ।

रेमिट्यान्सदेखि सेयर बजारसम्मको ‘क्लोज्ड लुप’

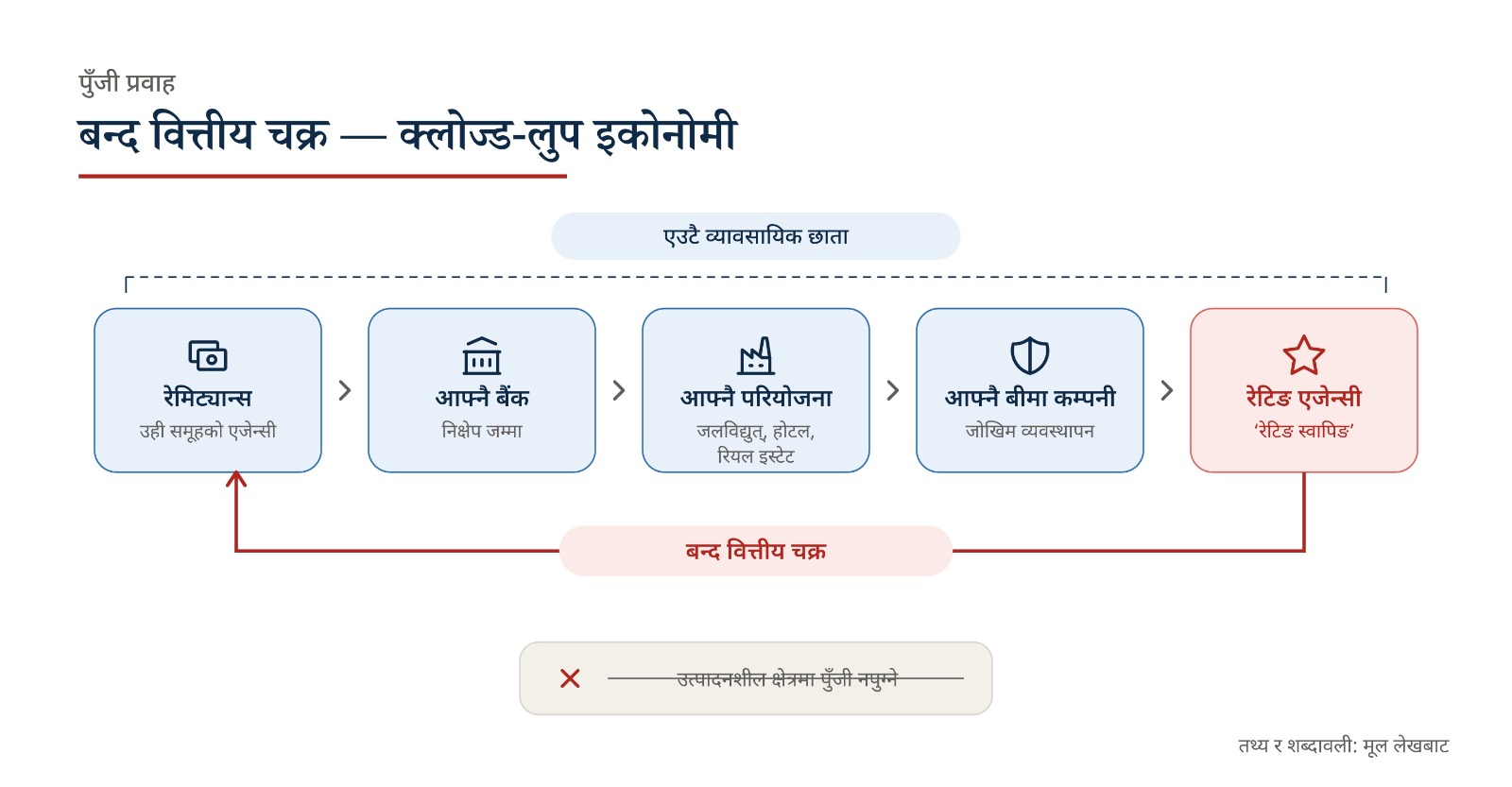

बैंकको कर्जा वास्तविक उत्पादनमुखी क्षेत्रमा नजाँदा त्यो विशाल पूँजी आखिर प्रणालीभित्र कहाँ र कसरी घुमिरहेको छ भन्ने प्रश्नले समष्टिगत अर्थतन्त्रको विश्लेषणमा ठूलो अर्थ राख्छ । नेपालको वर्तमान वित्तीय संरचना नियाल्दा एउटै व्यावसायिक छातामुनि वित्तीय र गैरवित्तीय क्षेत्रबीच बहुआयामिक सञ्जाल देखिन्छ ।

उदाहरणका लागि वैदेशिक रोजगारीको रेमिट्यान्स उही समूहको एजेन्सी मार्फत भित्रिएर आफ्नै बैंकमा जम्मा हुने, पछि त्यही पूँजी आफ्नै जलविद्युत्, होटल वा रियल इस्टेटजस्ता परियोजनामा कर्जाका रूपमा प्रवाहित हुने र त्यसको जोखिम व्यवस्थापन समेत आफ्नै मातहतको बीमा कम्पनी मार्फत गराइने संरचनात्मक जोखिम छ ।

अझ, यस्ता कर्जा र आयोजनाहरूको वित्तीय स्वास्थ्य जाँच्न उनीहरूकै लगानी रहेको वा आफूले प्रभाव पार्न सक्ने रेटिङ एजेन्सीहरू प्रयोग हुने र अनुकूल रेटिङका लागि संस्था नै बदल्न सक्ने (रेटिङ स्वापिङ) सम्भावित जोखिम समेत यसभित्र लुकेको हुन्छ । यस्तो ‘बन्द वित्तीय चक्र’ (क्लोज्ड–लुप इकोनोमी) भित्र पूँजी प्रवाह बजारको स्वतन्त्र प्रतिस्पर्धाले निर्धारण गरिरहेको छ कि समूहगत स्वार्थले भन्नेबारे नियामक निकायहरूबाट गहिरो र निष्पक्ष अनुसन्धान हुन आवश्यक छ ।

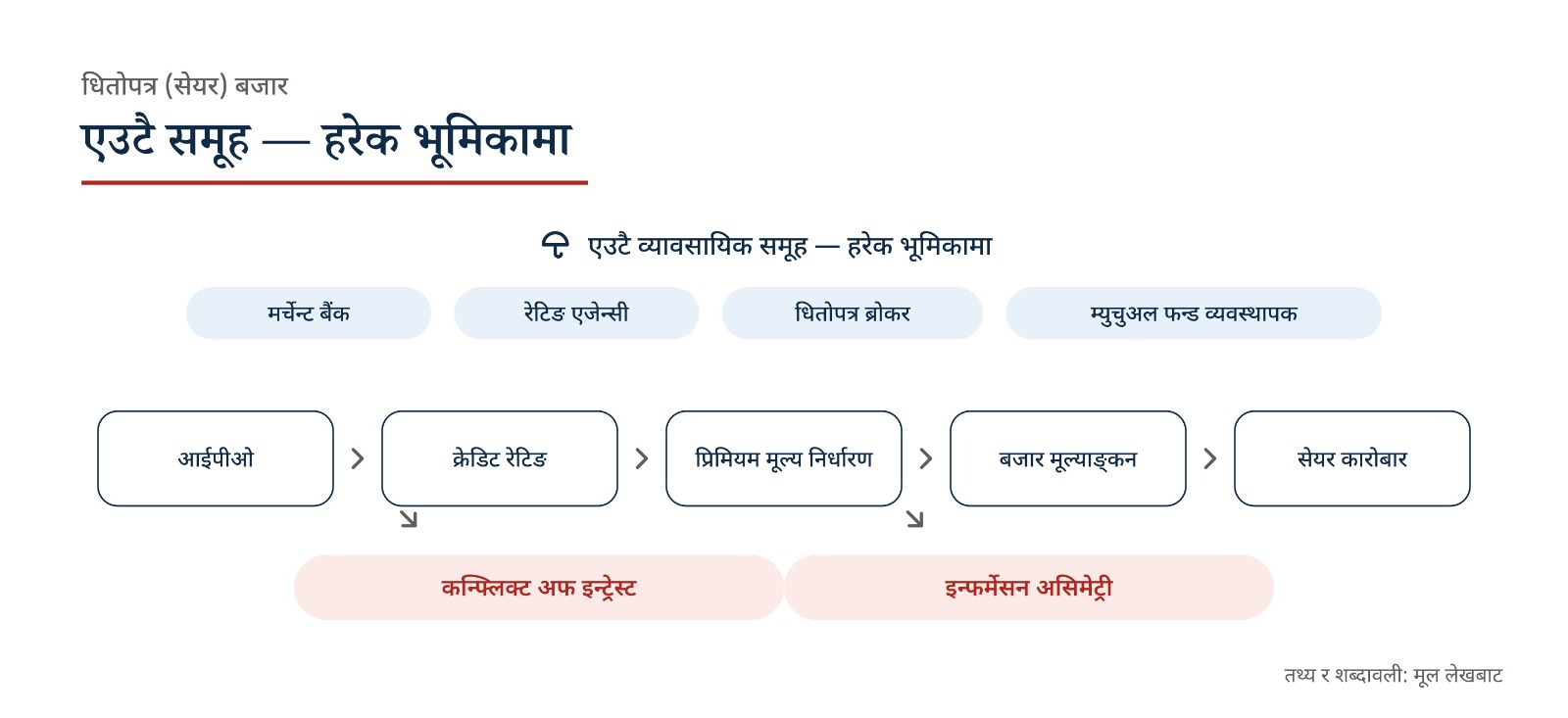

यस चक्रको अझ संवेदनशील पक्ष धितोपत्र (सेयर) बजारसँग जोडिन्छ । कुनै परियोजनाको सेयर निष्कासन (आईपीओ), क्रेडिट रेटिङ, प्रिमियम मूल्य निर्धारण, बजार मूल्यांकन तथा सेयर कारोबारको समग्र प्रक्रियामा समेत उनीहरूकै मर्चेन्ट बैंक, रेटिङ एजेन्सी, धितोपत्र ब्रोकर र म्युचुअल फन्ड व्यवस्थापकहरूको भूमिका रहँदा स्वार्थको द्वन्द्व (कन्फ्लिक्ट अफ इन्ट्रेस्ट) को गम्भीर प्रश्न उठ्छ ।

जब एउटै व्यावसायिक समूह मूल्य निर्धारण गर्ने, रेटिङ दिने र बजारमा सेयर परिचालन गर्ने ठाउँमा प्रत्यक्ष वा अप्रत्यक्ष रूपमा हाबी हुन्छ, तब बजारको स्वतन्त्र र निष्पक्ष प्रतिस्पर्धा संकुचित हुनेमात्र नभई आम लगानीकर्ताबीच सूचनाको असमानता (इन्फर्मेसन असिमेट्री) को गम्भीर चुनौती खडा हुन पुग्छ । त्यसैले पूँजी प्रवाहको यो बहुक्षेत्रीय चक्र केवल व्यावसायिक विस्तार वा उद्यमशीलताको सफलताका रूपमा मात्र नभएर, समग्र वित्तीय सुशासन, बजारको स्वच्छता र प्रणालीगत स्थायित्वको दृष्टिले समेत गम्भीर समीक्षा गरिनु आवश्यक छ ।

स्वार्थको द्वन्द्व, स्वाप फाइनान्सिङ र साना उद्यमीको क्राउडिङ आउट

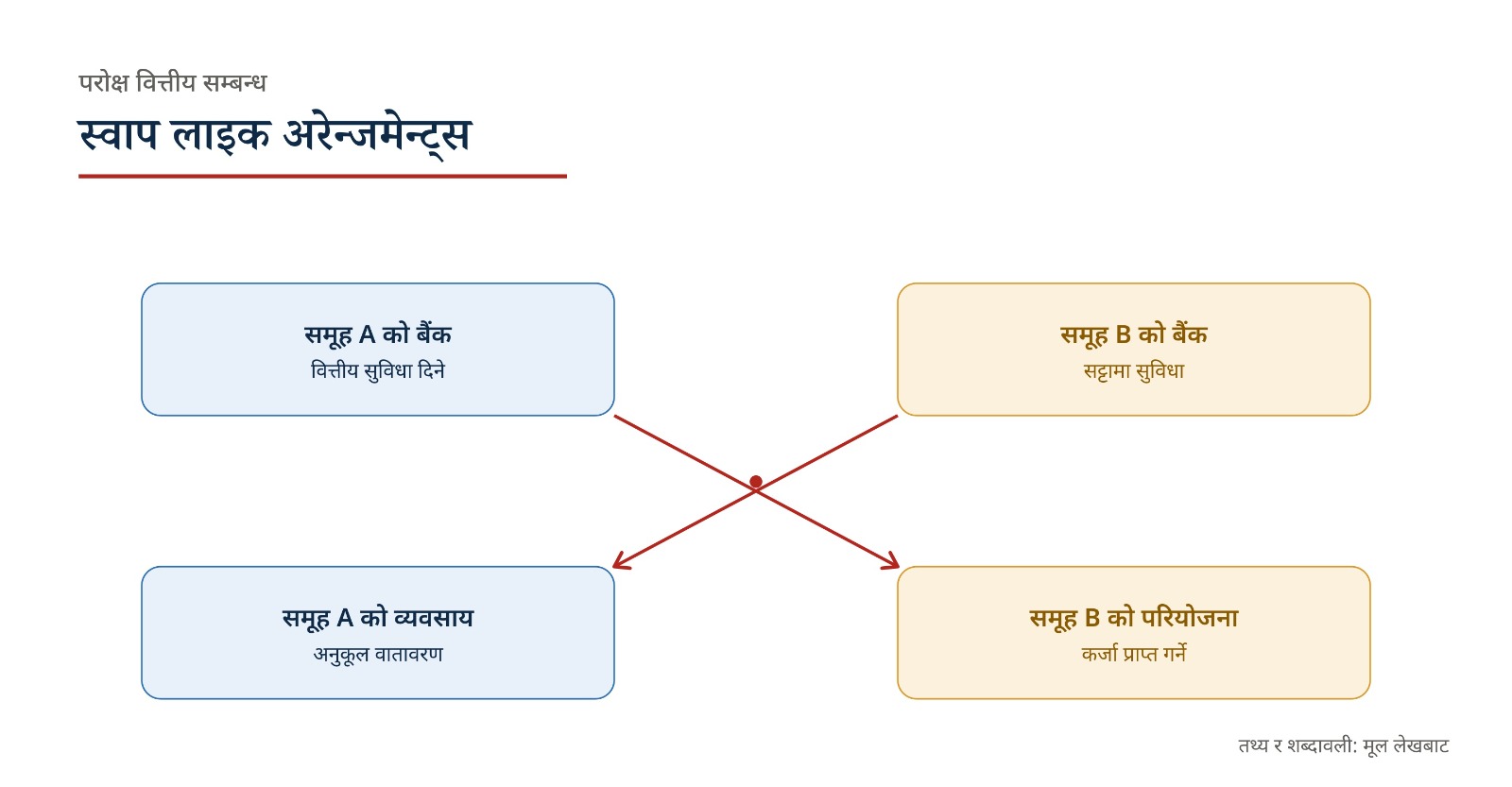

यस्तो एकीकृत पूँजी चक्रले कर्जा प्रवाहको दिशामात्र होइन, ऋण स्वीकृतिको निर्णय प्रक्रिया नै प्रभावित गर्ने संरचनात्मक जोखिम निम्त्याउँछ । विश्वभरिका नियामक निकायहरू सम्बन्धित पक्ष कर्जा (रिलेटेड पार्टी लेन्डिङ) प्रति यति धेरै संवेदनशील हुनुको मुख्य कारण पनि यही हो । प्रत्यक्ष रूपमा आफ्नै बैंकबाट ऋण लिन कानुनी बन्देज भए पनि व्यवहारमा प्रभावशाली समूहहरूबीच आपसी साटासाट प्रकृतिका परोक्ष वित्तीय सम्बन्धहरू (स्वाप लाइक एरेन्जमेन्ट्स) विकसित हुन सक्ने सम्भावना रहन्छ । एउटा समूहको बैंकले अर्को समूहको परियोजनालाई वित्तीय सुविधा दिने र त्यसको सट्टामा अर्को बैंकबाट आफ्ना व्यवसायका लागि अनुकूल वातावरण बनाउने जस्तो परोक्ष सन्तुलन बन्ने जोखिमबारे नियामकहरू सधैं चनाखो हुनुपर्ने देखिन्छ ।

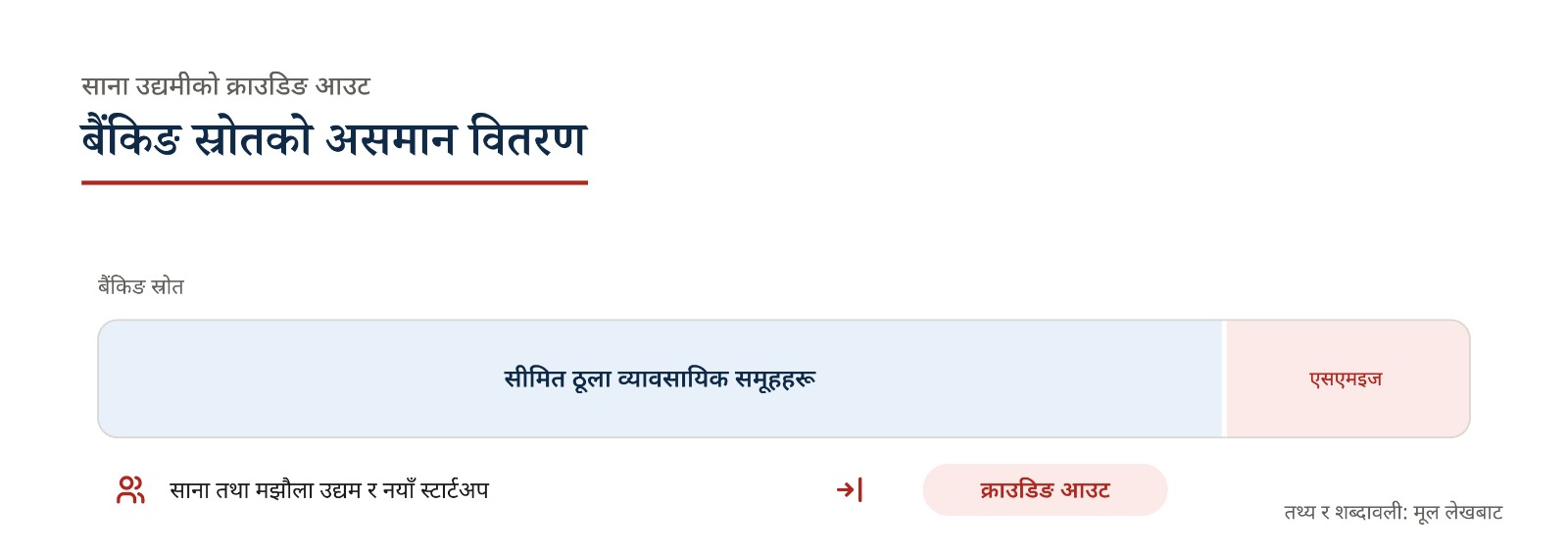

यस्तो अवस्थामा कर्जा स्वीकृतिको मुख्य आधार वास्तविक जोखिम मूल्यांकन र परियोजनाको व्यावसायिक क्षमताभन्दा पनि आपसी समझदारीतर्फ मोडिन सक्छ, जसले बैंकिङ सुशासनलाई कमजोर बनाउँछ । यसको सिधा र नकारात्मक प्रभाव साना तथा मझौला उद्यम (एसएमइज) र नयाँ स्टार्टअपहरूमा पर्छ । सीमित ठूला व्यावसायिक समूहहरूले मात्रै बैंकिङ स्रोतको ठूलो हिस्सा उपयोग गर्दा वास्तविक उद्यमीहरू आवश्यक वित्तीय पहुँचबाट बाहिरिने (क्राउडिङ आउट) जोखिम उच्च रहन्छ ।

अन्तर्राष्ट्रिय र क्षेत्रीय अभ्यास : भारत र बंगलादेशबाट सिक्नुपर्ने पाठ

नेपालभित्र देखिन थालेको यस्तो संरचनात्मक जोखिम रोक्न अन्तर्राष्ट्रिय जगतले बैंक र व्यापारिक घरानाबीच स्पष्ट दुरी (आर्म्स लेन्थ रिलेसनसिप) सिद्धान्त अनिवार्य मानेको छ । सोही कारण अमेरिका र युरोपमा व्यापार र बैंकिङ पूर्णत: अलग छन् । छिमेकी भारतमा टाटा वा रिलायन्स जस्ता विशाल औद्योगिक साम्राज्य हुँदाहुँदै आरबीआईले उनीहरूलाई बैंकिङको साँचो सुम्पेको छैन । सन् २०२० तिर औद्योगिक घरानालाई बैंकिङमा भित्र्याउने बहस चल्दा पूर्वगभर्नर रघुराम राजन र विरल आचार्यले यसको कडा प्रतिवाद गरे । व्यवसायी आफैं बैंकको मालिक बन्दा स्वार्थको द्वन्द्व र सम्बन्धित पक्ष कर्जा (कनेक्टेड लेन्डिङ) रोक्न नियामकलाई असम्भव हुने उनीहरूको बलियो तर्क थियो ।

छिमेकको यो सतर्कता विपरीत बंगलादेशको बैंकिङ संकट नेपालका लागि जीवन्त चेतावनी हो । त्यहाँ एस आलमजस्ता घरानाले राजनीतिक फेरो समातेर ७–८ वटा वाणिज्य बैंक नियन्त्रणमा लिए र १७ अर्ब अमेरिकी डलर निक्षेप आफ्नै कमजोर उद्योगहरूमा खन्याए र परिणाम स्वरूप ११ वटा बैंक गर्ल्यामगुर्लुम ढले, खराब कर्जा ३२५ नाघ्यो र वित्तीय प्रणाली नै लगभग कोलाप्स भएको स्थिति सिर्जना भयो । अहिले विश्व बैंक र आईएमएफले बैंक स्वामित्व र व्यवस्थापन पूर्णत: अलग गर्ने कडा सर्तसहित वित्तीय उद्धार गरिरहेका छन् । नेपाल राष्ट्र बैंकको निरीक्षणले समेत कतिपय बैंकले खराब कर्जा लुकाउन एभरग्रिनिङ र कर्जा वर्गीकरणमा चलखेल गरेको औँल्याइरहेको सन्दर्भमा बंगलादेशको यो संकट नेपाली बैंकिङ क्षेत्रका लागि बेलैमा सचेत हुनुपर्ने एउटा स्पष्ट पूर्वसंकेतका रूपमा लिन सकिन्छ ।

नीतिगत कब्जाको इतिहास र वर्तमान सरकारको ऐतिहासिक जिम्मेवारी

अन्तर्राष्ट्रिय अभ्यास र बंगलादेशको संकटले बैंकर र व्यवसायीबीच स्पष्ट दुरी माग गरे पनि नेपालमा ‘नीतिगत कब्जा’ (पोलिसी क्याप्चर) नै मुख्य अवरोध बनेको देखिन्छ । नेपालको संसदीय इतिहासमा बैंकर र व्यवसायी छुट्याउने तथा निश्चित सीमाभन्दा बढी सेयर हुनेले अन्य बैंकबाट ऋण लिन नपाउने जस्ता कडा नीतिगत प्रयास पटक–पटक प्रस्ताव गरिए पनि ती सुधारका एजेन्डा सधैं ओझेलमा पर्दै आएका छन् ।

संसदीय समितिहरूमा स्वार्थको द्वन्द्व जोडिएका प्रवर्द्धक वा शक्तिशाली व्यावसायिक समूहहरूको परोक्ष प्रभावका कारण नीतिगत छिद्रहरू कायम राखिएको र केन्द्रीय बैंकको नियामक अधिकारलाई संकुचित बनाउन खोजिएको भन्ने व्यापक जनआशंका र बहस बजारमा अझै पनि जीवित छ । नीतिगत कब्जाको यही सम्भावित अवस्थाले गर्दा नै वित्तीय क्षेत्रका आवश्यक सुधारहरूले गति लिन नसकेको विश्लेषकहरूको ठम्याइ छ ।

यदि यो संरचनात्मक जोखिम समयमै सच्याउन सकिएन भने वित्तीय कारबाही कार्यदल (एफएटीएफ) को सम्पत्ति शुद्धीकरण निवारण सम्बन्धी प्रावधान र अन्तर्राष्ट्रिय मुद्रा कोष (आईएमएफ) को विस्तारित कर्जा सुविधा (ईसीएफ) का सर्त अनुसार नेपालको साख खस्कने र अन्तर्राष्ट्रिय बैंकिङ प्रणालीमा देशको विश्वसनीयता गुम्ने जोखिम बराबर रहन्छ ।

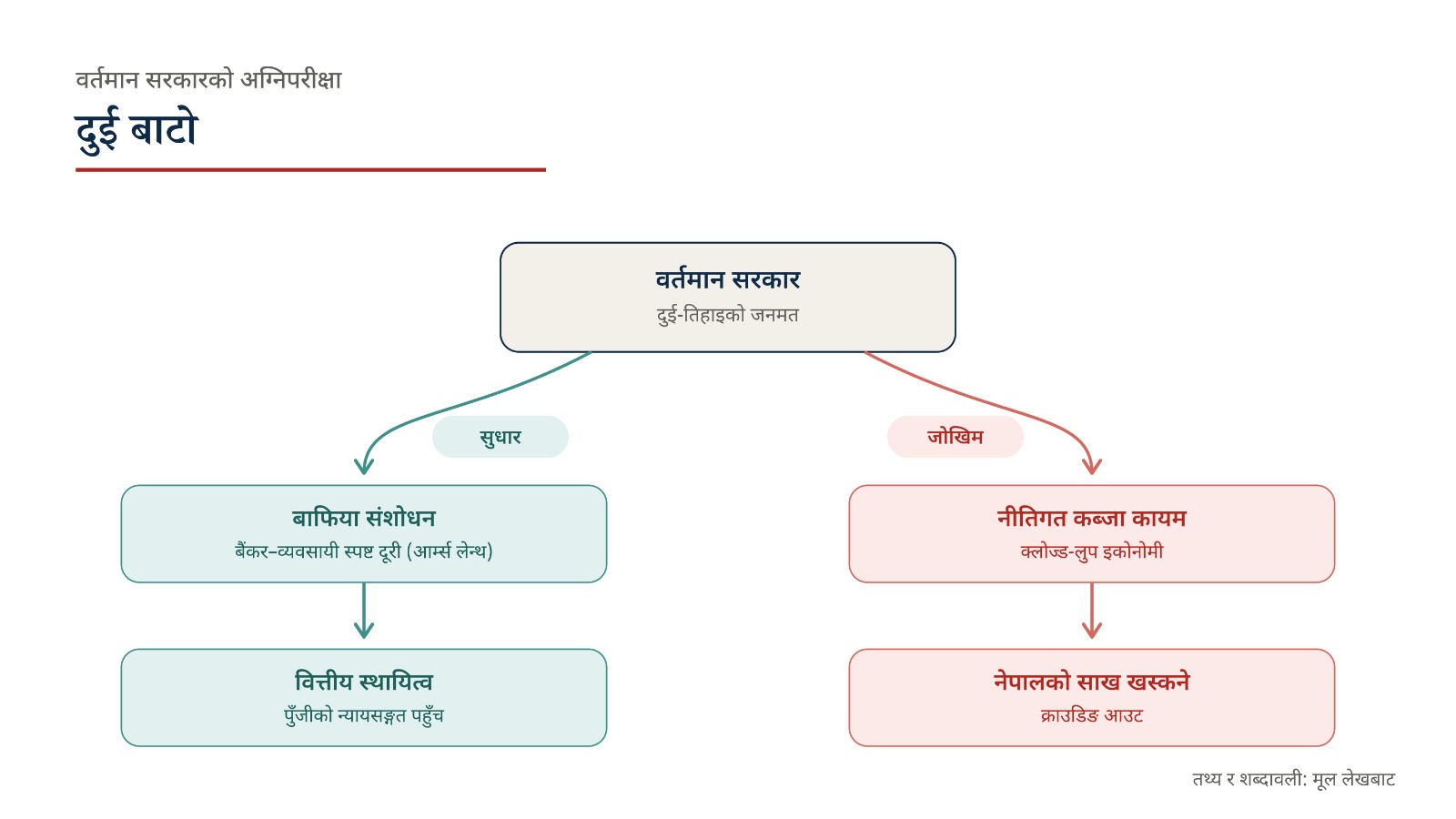

यो अन्तर्राष्ट्रिय जोखिम र संरचनात्मक कमजोरी रातारात बदल्न नसकिए पनि वर्तमान स्थिर सरकारले यसको सुधारका लागि चरणबद्ध कार्यदिशा अघि बढाउनु आवश्यक देखिन्छ ।

पहिलो चरणमा चालु अधिवेशनमै ‘बाफिया संशोधन विधेयक’ मार्फत बैंक सञ्चालक समिति र ठूला व्यावसायिक घरानाबीच स्पष्ट नीतिगत दुरी कायम गरिनुपर्छ, जसले कर्जा प्रवाहमा हुन सक्ने स्वार्थको द्वन्द्व सुरुमै नियन्त्रण गरोस् । दोस्रो चरणमा वित्तीय बजारको स्थिरता ध्यानमा राख्दै ३ देखि ५ वर्षको व्यावहारिक समयसीमा भित्र उनीहरूको प्रवर्द्धक सेयर क्रमिक रूपमा विविधीकरण गर्दै लैजाने स्पष्ट कानुनी खाका तय गरिनुपर्छ ।

यस क्रमिक प्रक्रियासँगै राष्ट्र बैंक र धितोपत्र बोर्डमार्फत पूँजीको वास्तविक मालिक पहिचान गर्न तत्काल फरेन्सिक समीक्षा सुरु गरिनुपर्छ । शक्तिशाली सरकारको यस्तो व्यवस्थित र चरणबद्ध कदमले मात्र वित्तीय स्रोतको केन्द्रीकरण रोकी उत्पादनशील क्षेत्र र नयाँ उद्यमीसम्म पूँजीको न्यायसङ्गत पहुँच पुर्याउने देखिन्छ ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "House for Sale at Imadol")

%20-%20Copy.jpg "House for Sale at Cozy Homes, Imadol")

%20-%20Copy.jpg "House for Sale at Siddhipur")

.jpg "Bungalow House for Sale at Dholahiti")

.jpg "Bungalow House for Sale at Bhandari Marg")

प्रतिक्रिया 4